Презентація на тему:

ФІНАНСОВІ ІНВЕСТИЦІЇ

Завантажити презентацію

загальноринкові: комерційна (отримання прибутків від операцій...")

")

Ринки, що розвиваються (emerging market) По...")

відоб...")

- сума варіаційної маржі за ф’ючерсом, за...")

індексу UX станом на 16.06.2012 р. № Код...")

: 1. Професійна асоціація реєстра...")

вартості ...")

–...")

вартості пайових цінних ...")

принцип з...")

= Ринкова капіталізація + Боргові зобов’язання + Вартіс...")

: DCF(PV) = C1 / (1...")

")

Модель постійного ро...")

при якій: D0 = D1 = D2 = D∞.")

, коли ...")

в залежності в...")

У. Шарп визначив п’ять теорем щодо...")

лінійний графік: Ціна")

графіків відрізків (барів):")

японські свічки:")

, яка будуєть...")

виз...")

дискретні торгові системи – дають певні си...")

А. Елдера: перший екран відоб...")

ФІНАНСОВІ ІНВЕСТИЦІЇ

Завантажити презентаціюПрезентація по слайдам:

ТЕМА 4 ФІНАНСОВІ ІНВЕСТИЦІЇ

План 1. Нормативно-правові та організаційні основи фінансового інвестування. 2. Економічний зміст ринку цінних паперів. 3. Характеристика основних видів цінних паперів. 4. Учасники ринку цінних паперів: 4.1. Емітенти та інвестори. 4.2. Торговці цінними паперами. 4.3. Депозитарні установи. 4.4. Організатори торгівлі. 5. Регулювання ринку цінних паперів.

Рис. 4.1. Види фінансових інвестицій у відповідності до національних стандартів бухгалтерського обліку

Рис. 4.2. Структура фінансових інвестицій

Ринок цінних паперів є невід’ємною складовою економічної системи держави, що відрізняється від решти її складових, опосередкуванням відносин між суб’єктами економічної діяльності з допомогою цінних паперів та включає певні структурні елементи фінансового ринку, а саме частину грошового ринку (обіг цінних паперів з терміном дії до одного року – депозитні сертифікати, короткострокові облігації), частину ринку капіталів, на якому обертаються довгострокові цінні папери терміном більше 1 року, а також сегменти товарного ринку, де економічні відносини опосередковані з допомогою коносаментів, складських свідоцтв та ринок похідних цінних паперів (ф’ючерси, форварди, опціони, варранти).

загальноринкові: комерційна (отримання прибутків від операцій...")

Функції РЦП: 1) загальноринкові: комерційна (отримання прибутків від операцій на РЦП); цінова (наявність механізму визначення ринкових цін); інформаційна (учасники ринку отримують регулярну та особливу інформацію про емітентів, а також дані про котирування тих чи інших цінних паперів); регулююча (створення контролюючих органів, які встановлюють процедури та правила торгів, а також установ, що розглядають спори між учасниками); 2) специфічні: забезпечення гнучкого міжгалузевого перерозподілу капіталів і мобілізації грошей населення з тим, щоб спрямувати їх на розвиток тих галузей, де може бути забезпечена вища економічна ефективність у випуску конкурентноздатної продукції та наданні послуг; мобілізація тимчасово вільних коштів для забезпечення потреб держави та інших інститутів; страхування цінових та фінансових ризиків.

")

Рис. 4.3. Класифікація ринку цінних паперів (фондового ринку)

Ринки, що розвиваються (emerging market) По...")

Розвинуті ринки (developedmarket) Ринки, що розвиваються (emerging market) Пограничні ринки (fronrier market) Канада Бразилія Аргентина США Чилі Ямайка Австрія Колумбія Тринідад і Тобаго Бельгія Мексика Боснія і Герцеговина Данія Перу Болгарія Фінляндія Чехія Хорватія Франція Єгипет Естонія Німеччина Угорщина Литва Греція Мароко Казахстан Ірландія Польща Румунія Ізраїль Росія Сербія Італія Південна Африка Словенія Нідерланди Туреччина Україна Норвегія Китай Бахрейн Португалія Індія Іорданія Іспанія Індонезія Кувейт Швеція Південна Корея Ліван Швейцарія Малайзія Оман Великобританія Філіпіни Катар Австралія Тайвань Саудівська Аравія Гонг Конг Таїланд Об’єднані Арабські Емірати Японія Бангладеш Нова Зеландія Пакистан Сінгапур Шрі Ланка В’єтнам Ботсвана Гана Кенія Маврикій Нігерія Туніс Зімбабве

Цінні папери є документами, які відображають відносини позики або участь їх власника в капіталі емітента, або право (зобов’язання) купити відповідний актив через певний період, з врахуванням того, що реалізація, закладених у них прав, неможлива без пред`явлення цих документів або без відповідного облікового запису в депозитарній системі.

Рис. 4.4. Класифікація цінних паперів у відповідності до вітчизняного законодавства

До емісійних цінних паперів належать: - акції; - облігації підприємств; - облігації місцевих позик; - державні облігації України; - іпотечні сертифікати; - іпотечні облігації; - сертифікати фондів операцій з нерухомістю (ФОН); - інвестиційні сертифікати; - казначейські зобов'язання України.

Цінні папери за формою випуску можуть бути: на пред'явника - права, посвідчені цінним папером, належать пред'явникові цінного паперу іменні - права, посвідчені цінним папером, належать особі, зазначеній у цінному папері ордерні - права, посвідчені цінним папером, належать особі, зазначеній у цінному папері, яка може сама здійснити ці права або призначити своїм розпорядженням (наказом) іншу уповноважену особу

Рис. 4.5. Таксономія цінних паперів в українській практиці

Таблиця 4.1 Порівняльна характеристики основних ознак акцій та облігацій Ознака Акція Облігація Тип доходу, що сплачується за цінним папером дивіденди відсотки Термін обігу безстрокові визначено умовами емісії Тип відносин між емітентом та власником відносини спів власності в акціонерному товаристві відносини позики Право управління емітентом передбачені не передбачені Повернення номіналу цінного паперу у разі достатності коштів при ліквідації емітентів після завершення терміну обігу Форма випуску бездокументарна бездокументарна Форма існування іменні іменні, на пред’явника

Рис. 4.6. Класифікація облігацій

Рис. 4.7. Види індосаменту

Рис. 4.8. Класифікація іпотечних цінних паперів

Таблиця 4.2. Основні категорії іпотечних відносин Категорія Зміст Іпотека вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов’язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника. Іпотечні активи реформовані в консолідований іпотечний борг зобов’язання за договорами про іпотечний кредит здійснювати платежі в рахунок погашення основного зобов'язання протягом строку обігу сертифікатів. Основне зобов’язання зобов’язання боржника за договорами позики, кредиту, купівлі-продажу, лізингу тощо. Іпотечний пул об’єднання іпотек за іпотечними договорами, що забезпечує виконання основних зобов'язань, реформованих у консолідований іпотечний борг. Консолідований іпотечний борг зобов’язання за договорами про іпотечний кредит, реформованікредитодавцем.

Рис. 4.9. Види операцій із заставними

Таблиця 4.3. Основні характеристики іпотечних сертифікатів та іпотечних облігацій Тип іпотечного цінного паперу Емітент Забезпечення виконання зобов’язань Статус іпотечних активів Ризик дострокового погашення цінних паперів Іпотечні сертифікати з фіксованою дохідністю Банк або інша фінансово-кредитна установа Іпотечні активи Перебувають у власності емітента Несе емітент Іпотечні сертифікати участі Банк або інша фінансово-кредитна установа Іпотеки Перебувають у довірчій власності управителя та у власності покупців сертифікатів Несе інвестор Звичайні іпотечні облігації Банк Іпотечні активи Перебувають у заставі власників облігацій Несе емітент Структуровані іпотечні облігації Спеціалізована іпотечна установа Іпотечні активи Перебувають у заставі власників облігацій Несе інвестор

Таблиця 4.4. Порівняння понять «похідні цінні папери» та «дериватив» Поняття «похідні цінні папери» в Законі «Про цінні папери та фондовий ринок» Поняття «дериватив» у Податковому кодексі України цінні папери, механізм випуску та обігу яких пов’язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів стандартний документ, що засвідчує право та/або зобов’язання придбати чи продати у майбутньому цінні папери, матеріальні або нематеріальні активи, а також кошти на визначених ним умовах

Рис. 4.10. Основні види деривативів

Таблиця 4.5. Порівняльна характеристика основних видів деривативів Ознаки своп форвард опціон ф’ючерс Дії покупця щодо базового активу обмін активами та періодичними платежами зобов’язання купити право купити або продати зобов’язання купити Дії продавця щодо базового активу обмін активами та періодичними платежами зобов’язання продати зобов’язання купити-продати зобов’язання продати Сфера обігу позабіржовий ринок позабіржовий ринок біржовий ринок для стандартних (ванілових) опціонів та позабіржовий ринок для нестандартних (екзотичних) опціонів біржовий ринок

01.01.2010 Ціна акції «Х» 50 грн. 01.03.2010 Ціна акції «Х» 80 грн. Купівля деривативу на купівлю акцію за ціною 50 грн. через 3 міс. Продаж акції за ціною 80 грн. Отримання прибутку 30 грн. Отримання акції «Х» за ціною 50 грн. в результаті виконання деривативу

Рис. 4.11. Структура вартості опціону

Рис. 4.12. Прибутки і збитки при купівлі опціону call

Рис. 4.13. Прибутки і збитки при купівлі опціону put

Рис. 4.14. Прибутки і збитки при продажу опціону call

Рис. 4.15. Прибутки і збитки при продажу опціону put

Таблиця 4.5. Взаємозв’язок динаміки ринку базового активу та видів операцій з опціонами Вид операцій Вплив на результат Позивний Негативний Купівляcall Ріст Падіння Купівляput Падіння Ріст Продажcall Падіння, флет Ріст Продажput Ріст, флет Падіння

відоб...")

Таблиця 4.6. Характеристика «греків» опціонів Показник Зміст Дельта (δ) відображає величину зміни ціни опціону при зміні вартості базового активу Гамма (γ) визначає величину зміни дельти при зміні вартості базового активу Вега (σ) відображає величину зміни ціни опціону при зміні волатильності Тета (θ) відображає величину зміни ціни опціону відносно зміни часу до експірації

Інвестор купив 10 акцій ціною 100 грн. за одну акцію (загальна сума вкладення W0 =10∙100=1000 грн.). Через 3 міс. ціна акцій зросла до 120 грн. і покупець продав свої цінні папери за W1 =10∙120=1200 грн. Дохідність інвестицій (r) склала:

Ефект фінансового плеча: Інвестор купив ф’ючерсних контрактів на фондовий індекс на 1000 грн. Нехай, один контракт коштує 100 грн., і передбачене гарантійне забезпечення за контрактом 20 %, тобто за один контракт необхідно внести 20 грн., а тому інвестор зможе купити на 1000 грн. 50 контрактів. Через 3 міс. вартість контракту зросла до 120 грн. і інвестор продає ці контракти на суму 6000 грн. (120 грн. ∙ 50 контрактів). У цьому випадку дохідність інвестицій склала:

- сума варіаційної маржі за ф’ючерсом, за...")

Варіаційна маржа (variation margin) - сума варіаційної маржі за ф’ючерсом, за яким розрахунок варіаційної маржі ще не здійснювався - розрахункова ціна ф’ючерсу, визначена під час поточної клірингової сесії - розрахункова ціна ф’ючерсу, визначена під час поточної клірингової сесії; - кількість одиниць базового активу ф’ючерсу.

Рис. 4.16. Механізм дії своп-контрактів

Учасники ринку цінних паперів в Україні поділяються на такі рівні: 1. Основний рівень: емітенти; інвестори; фінансові посередники. 2. Інфраструктурний рівень: депозитарні установи; організатори торгівлі. 3.Регуляторний рівень: органи державної влади; саморегулівні організації.

Професійна діяльність з торгівлі цінними паперами включає: брокерську діяльність; дилерську діяльність; андеррайтинг; діяльність з управління цінними паперами.

Торговець цінними паперами може здійснювати з 28.07.2011 р.: дилерську діяльність, якщо має сплачений грошима статутний капітал у розмірі не менш як 500 тис. грн. (до 2011р. 120 тис.), брокерську діяльність – 1 млн. грн. (300 тис. грн.) андеррайтинг (було 600 тис. грн.) та діяльність з управління цінними паперами (було 300 тис. грн.) – не менш як 7 млн. гривень.

Рис. 4. 17. Перелік договорів, що укладає банк, при здійснення діяльності в якості торговця цінними паперами

Рис. 4.18. Види разових замовлень при брокерському обслуговуванні клієнтів банку

Таблиця 4.7 Параметри виконання зобов’язань маркет-мейкера на фондовій біржі «Перспектива» (серпень 2012 р.) Зобов’язання Параметри Мінімальний об'єм виставлених маркет-мейкером протягом одного місяця Заявок, грн. 250 000,00 Мінімальна кількість договорів, які зобов’язаний укластимаркет-мейкерпротягом одного місяця, за наявності зустрічнихзаявок,штук 5 Максимальний горизонтальнийспред(різниця в цінах між двосторонніми заявками), якиймаркет-мейкерповинен підтримувати протягомторговельної сесії, % 25 Проміжок часу під час біржових торгів, протягом якого маркет-мейкер має підтримувати горизонтальний спред Не менше 2 годин протягом торговельного дня; не менше 10 торговельних днів протягом місяця

У липні 2012 р. ухвалено Закон України «Про депозитарну систему України» № 5178-VI (вступає в дію 11.10.2013 р.), яким передбачається: переведення всіх емісійних цінних паперів виключно в електронну форму до вступу в дію профільного закону про депозитарну систему; скасування інституту реєстраторів власників іменних цінних паперів; створення замість зберігачів цінних паперів депозитарних установ; функціонування єдиного Центрального депозитарію цінних паперів; створення єдиного Розрахункового центру з обслуговування договорів на фінансових ринках; створення інституту клірингових установ.

У відповідності до Закону України «Про депозитарну систему України» професійними учасниками вітчизняної депозитарної системи є: Центральний депозитарій депозитарні установи

Законодавчі вимоги до функціонування Розрахункового центру наступні: створюється у вигляді публічного акціонерного товариства мінімальний статутний капітал має становити не менше 100 млн. грн. частка Національного банку України в статутному капіталі повинна становити не менш як 25% плюс 1 акція (на день реєстрації Розрахункового центру частка НБУ повинна становити не менш як 75%)

Виконання біржових контрактів щодо цінних паперів та інших фінансових інструментів, укладених на фондовій біржі, здійснюється ВИКЛЮЧНО за принципом "поставка цінних паперів проти оплати" Delivery Versus Payment Крім: виконання біржових контрактів, укладених під час розміщення цінних паперів; при проведенні торгів з продажу акцій, що належать державі; щодо купівлі-продажу державних облігацій, інших фінансових інструментів.

Організаторами торгівлі цінними паперами в Україні є виключно фондові біржі. Головна мета діяльності фондових бірж полягає в створенні умов для проведення операцій купівлі-продажу ЦП за формалізованими, заздалегідь встановленими правилами укладання угод, мінімізації строків оформлення цих угод, скороченні часу проведення розрахунків за ними, а також зменшенні ризиків для інвесторів.

Фондова біржа утворюється та діє в організаційно-правовій формі товариства (крім повного, командитного товариства і товариства з додатковою відповідальністю) або дочірнього підприємства об'єднання торговців цінними паперами. Прибуток фондової біржі спрямовується на її розвиток та не підлягає розподілу між її засновниками (учасниками). Фондова біржа утворюється не менше ніж 20 засновниками - торговцями цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку, або їх об'єднанням, що налічує не менше ніж 20 торговців цінними паперами. Частка одного торговця цінними паперами не може бути більшою ніж 5 % статутного капіталу фондової біржі. Членами фондової біржі можуть бути виключно торговці цінними паперами

Розмір статутного капіталу фондової біржі має становити з 28.07.2011 р. не менш як 15 млн. грн. (було 3 млн. грн.). Розмір власного капіталу фондової біржі, що здійснює кліринг та розрахунки, має становити не менш як 25 млн. грн. (6 млн. грн.).

Рис. 4.20. Структура біржового списку

Найбільш відомі в Україні наступні фондові індекси: ПФТС-індекс (Фондова біржа ПФТС) UX-індекс («Українська біржа»)

індексу UX станом на 16.06.2012 р. № Код...")

Таблиця 4.8. Індексний кошик (склад) індексу UX станом на 16.06.2012 р. № Код (тікер) на біржових торгах Назва Кількість випущених акцій Коефіцієнт, що враховуєfree-float(Wi), % Коефіцієнт, що обмежує вагу акції (Сi) Вага акції, % 1 ALMK Алчевський металургійний комбінат 25 775 254 803 4 1 7,65 2 AVDK Авдіївський коксохімічний завод 195 062 500 8 1 5,97 3 AZST Азовсталь 4 204 000 000 4 0,7468391 15,00 4 BAVL Райффайзен Банк Аваль 29 977 749 080 3,5 0,9995537 15,00 5 CEEN Центренерго 369 407 108 22 0,2850581 15,00 6 DOEN Донбасенерго 23 644 301 14 1 8,74 7 ENMZ Єнакіївський металургійний завод 10 550 688 9 1 4,84 8 MSICH Мотор Січ 2 077 990 24 0,1078541 15,00 9 UNAF Укрнафта 54 228 510 0,5 1 6,54 10 USCB Укрсоцбанк 12 694 986 050 2,0 1 6,27

Правила фондової біржі складаються з порядку: організації та проведення біржових торгів; лістингу та делістингу цінних паперів; допуску членів фондової біржі та інших осіб, визначених законодавством, до біржових торгів; котирування цінних паперів та оприлюднення їх біржового курсу; розкриття інформації про діяльність фондової біржі та її оприлюднення; розв'язання спорів між членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством; здійснення контролю за дотриманням членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством, правил фондової біржі; накладення санкцій за порушення правил фондової біржі.

На фондових біржах може бути наступний режим торгів: 1. Ринок котирувань – режим торгів, при якому укладання угод здійснюється шляхом акцепту котирувань. (Акцепт – згода на всі умови котирування). 2. Ринок заявок - режим торгів, при якому заявки учасників торгів задовольняються автоматично за рахунок зустрічних заявок інших учасників торгів по тим же цінним паперам та іншим фінансовим інструментам. 3. Односторонній аукціон – конкурсний спосіб організації торгівлі, за яким ініціатор здійснює продаж, розміщення, придбання, викуп цінних паперів чи інших фінансових інструментів на умовах конкурентних пропозицій інших учасників аукціону (як правило, це первинне розміщення цінних паперів). 4. Ринок РЕПО - ринок угод з цінними паперами із зобов’язанням зворотного викупу.

В Україні функціонує 10 фондових бірж: 1. КМФБ (Київська міжнародна фондова біржа) 2. ІННЕКС (м. Донецьк) 3. ПФБ (Придніпровська фондова біржа) 4. УМВБ (Українська міжбанківська валютна біржа) 5. УФБ (Українська фондова біржа) 6. ПФТС (Перша фондова торговельна система) 7. УБ (Українська біржа) 8. Перспектива. 9. СЄФБ (Східно-Європейська фондова біржа) 10. УМФБ (Українська міжнародна фондова біржа)

Найбільшими фондовими біржами є: 1. Фондова біржа ПФТС (продано ММВБ за $10 млн.) - 46,45 % від загального обсягу торгів в 2011 році 2.«Перспектива» – 27,91% 3. „Українська біржа” (створена РТС) – 20,95%.

Існує 2 види регулювання фондового ринку: Державно-правове регулювання передбачає виконання функції регулятора ринку державними органами (Державна комісія з цінних паперів та фондового ринку) Інституційно-правове – регламентацію правил здійснення операцій з цінними паперами та контроль за ринком з боку професійних учасників, які об’єднуються у саморегулівні організації (саморегулівні організації).

Державне регулювання ринку цінних паперів повинно базуватися на 3 основних цілях, що рекомендовані до використання комісіями з цінних паперів у всіх країнах світу: захист інвесторів; забезпечення функціонування справедливого, ефективного та прозорого ринку; зменшення ризику.

: 1. Професійна асоціація реєстра...")

На даний час функціонує 3 СРО (01.08.2012р.): 1. Професійна асоціація реєстраторів і депозитаріїв (ПАРД) 2. Українська асоціація інвестиційного бізнесу (УАІБ) 3. Асоціація „Українські фондові торговці”.

вартості ...")

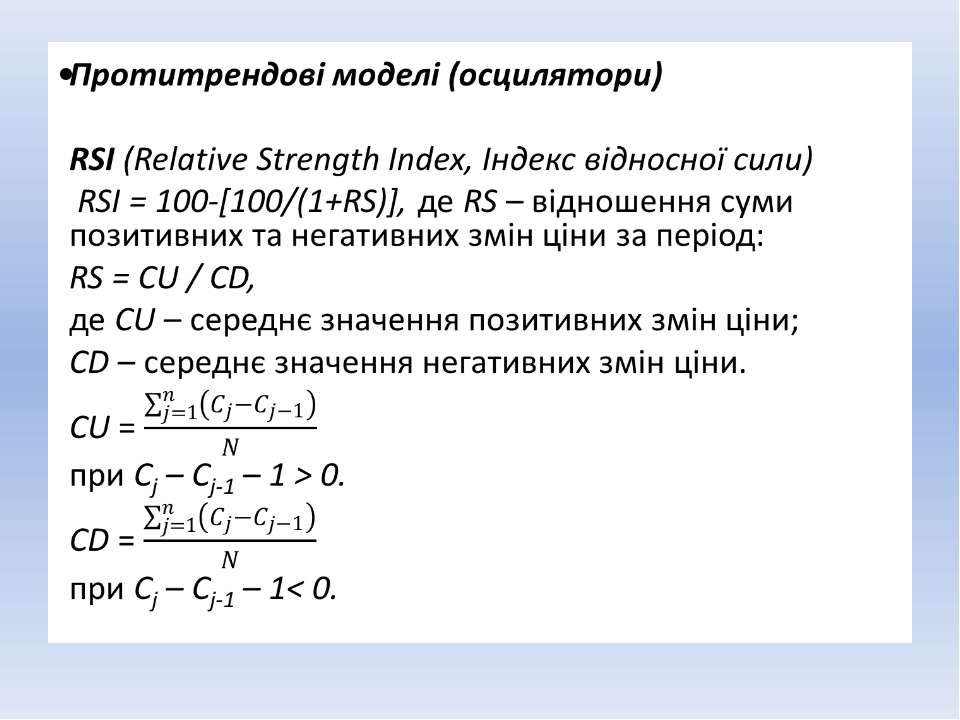

фундаментальний аналіз – це визначення «справедливої» (внутрішньої) вартості цінних паперів (на основі аналізу діяльності емітента) та порівняння її з ринковою технічний аналіз – це пошук цінних паперів для інвестування на основі дослідження лише динаміки зміни ціни та обсягу торгів за певним цінним папером

–...")

Фундаментальний аналіз: метод «зверху-вниз» (top-down forecasting approach) – спочатку аналітики розробляють прогнози щодо макроекономічних показників, надалі за галузями економіки і на їх основі визначаються прогнози для окремих компаній; метод «знизу-вверх» (bottom-up forecasting approach) – передбачає спочатку розробку прогнозів для окремих компаній, надалі для галузей і на їх основі для економіки в цілому.

Рис. Основні етапи фундаментального аналізу цінних паперів

Рис. Основні групи макроекономічних індикаторів

вартості пайових цінних ...")

Для визначення «дійсної» (справедливої, внутрішньої) вартості пайових цінних паперів (цільової ціни – target price) при купівлі незначного (міноритарного) пакету можна використати наступні методи: 1) метод оцінки витрат 2) метод порівняння 3) метод оцінки доходів

принцип з...")

Витратний підхід: метод чистої балансової вартості (net book value) принцип заміщення (replacement cost): коефіцієнт Тобіна q (Tobin`s q):

Метод порівняння Ринкові мультиплікатори Акронім Порядок розрахунку P/E Відношення ринкової ціни акції до обсягу прибутку на одну акцію (price / earnings) P/B Відношення ринкової ціни акції до обсягу власного капіталу на одну акцію (price / book value) P/S Відношення ринкової ціни акції до обсягу продаж на одну акцію (price / sales) P/A Відношення ринкової ціни акції до обсягу активів на одну акцію (price / assets) P/DIV Відношення ринкової ціни акції до обсягу дивідендів (price / dividends) EV/EBITDA Відношення вартості компанії до прибутку до оподаткування (enterprise Value/ Earnings Before Interest & Taxes, Amortization and Depreciation) EV/S Відношення вартості компанії до обсягу продаж (enterpriseValue/Sales)

= Ринкова капіталізація + Боргові зобов’язання + Вартіс...")

EV (Enterprise value) = Ринкова капіталізація + Боргові зобов’язання + Вартість привілейованих акцій – Грошові кошти та їх еквіваленти EBITDA (від англ. Earnings before Interest, Taxes, Depreciation and Amortization) – прибуток до вирахування витрат на сплату податків, відсотків та нарахованої амортизації.

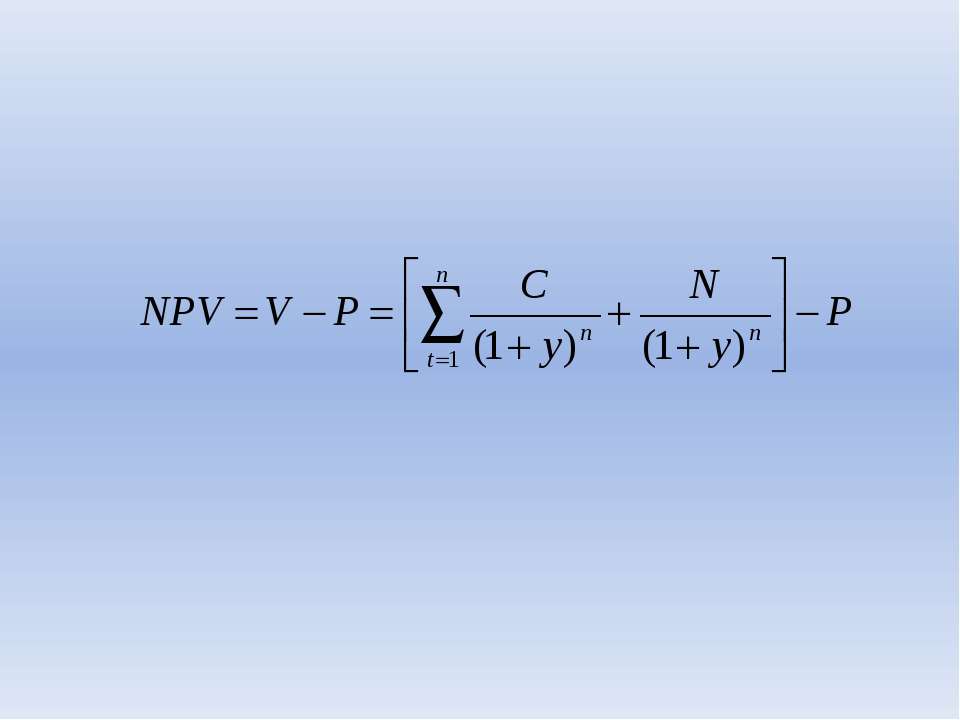

: DCF(PV) = C1 / (1...")

Дохідний метод: метод дисконтованих грошових потоків (DCF): DCF(PV) = C1 / (1+r) + C2 / (1+r)2 + … + (Cn + Cзал.) / (1+r)n, де Cn – грошовий потік в рік n; Сзал. – залишкова вартість підприємства; r – річна ставка відсотка. Вартість акцій:

")

Модель дисконтування дивідендів (dividend discount model)

Модель постійного ро...")

Варіанти DDM: Модель нульового росту (zero-growth model) Модель постійного росту (constant growth model) або модель Гордона-Шапіро (Gordon-Shapiro model) 3. Модель змінного росту (multiple-growth model)

при якій: D0 = D1 = D2 = D∞.")

Модель нульового росту (zero-growth model) при якій: D0 = D1 = D2 = D∞.

Модель постійного росту де g – постійний темп росту (відсотковий ріст у вигляді десяткового дробу).

, коли ...")

Модель змінного росту – приведена вартість акцій за період часу (до Т), коли виплачувалися різні за обсягом дивіденди – приведена вартість акцій за період часу (Т+1), коли дивіденди зростали з постійним темпом g.

Основними характеристиками облігацій є: номінальна вартість (face value, principal, par value) купонний платіж (coupon) купонна відсоткова ставка (coupon interest rate) термін до погашення (maturity date) наявність умови про достроковий викуп (оферти до погашення) ліквідність, ймовірність неплатежу (дефолту)

Внутрішня вартість облігації де N – номінальна вартість облігації С – періодичні купонні платежі за облігаціями, – «справедлива» (суб’єктивно визначена інвестором) ставка дисконтування (required yield, RY).

в залежності в...")

Залежності між дохідністю до погашення і купонною ставкою (rc) в залежності від співвідношення ринкової ціни облігації та її номіналу: якщо P = N, то YTM = rc якщо P > N, то YTM < rc (облігація продається з премією) якщо P < N, то YTM > rc (облігація продається з дисконтом)

У. Шарп визначив п’ять теорем щодо...")

Нобелівський лауреат з економіки (1990 р.) У. Шарп визначив п’ять теорем щодо оцінки облігацій: 1. Якщо ринковий курс облігації збільшується, то доходність до погашення повинна падати; і навпаки якщо ринковий курс облігації зменшується, то доходність до погашення повинна зростати. 2. Якщо дохідність облігації не змінюється на протязі її обігу, то величини дисконту та премії будуть зменшуватися при зменшенні терміну до погашення. 3. Якщо дохідність облігації не змінюється на протязі її обігу, то величини дисконту та премії будуть зменшуватися тим швидше, чим швидше зменшуватиметься термін до погашення. 4. Зменшення дохідності облігації призводить до зростання її курсу на величину більшу, ніж відповідне падіння курсу при збільшенні дохідності на ту ж величину. 5. Відносна зміна курсу облігації (в %) в результаті зміни дохідності буде тим менша, чим вища купонна ставка.

Рис. Зміна курсу облігації за час її обігу (при умові, що її дохідність до погашення залишається постійною)

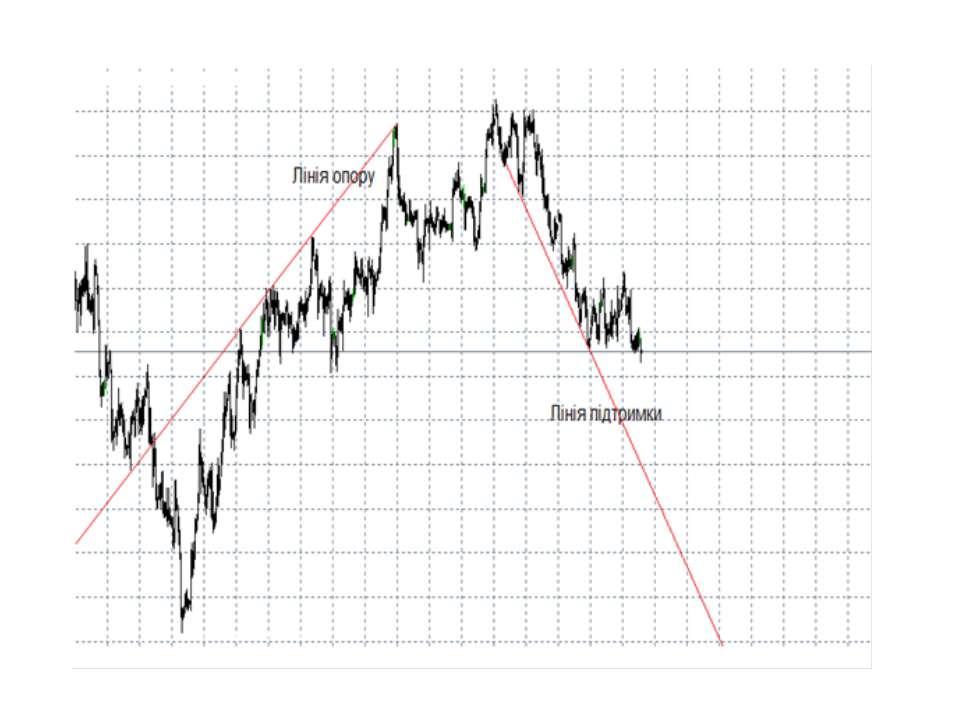

Технічний аналіз ґрунтується на таких принципах: відображення – усі події (економічні, політичні, соціальні та інші) враховані у цінах фінансових інструментів; тренду – динаміка цін рухається у певному напрямку; повторюваності – рух цін має здатність через певний період повторюватись.

лінійний графік: Ціна")

1) лінійний графік: Ціна

графіків відрізків (барів):")

2) графіків відрізків (барів):

японські свічки:")

3) японські свічки:

, яка будуєть...")

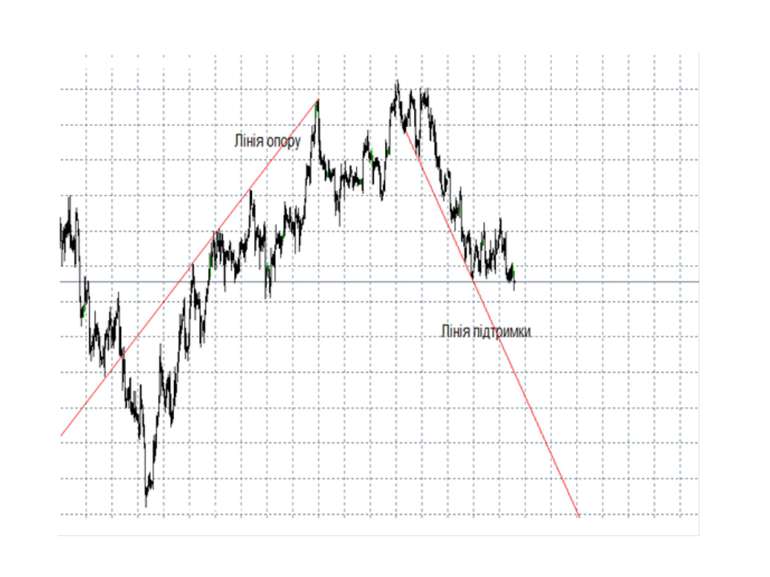

Для побудови трендів використовуються: лінія підтримки (support), яка будується через з’єднання важливих мінімумів ціни; лінія опору (resistance), яка будується через з’єднання важливих максимумів ціни.

Тренд поділяється на такі види: тренд биків, тобто наявність тенденції зростання ціни 2) тренд ведмедів, тобто наявність тенденції падіння ціни; 3) боковий тренд (флет) – відсутність чітко вираженого напряму руху ціни.

Рис. Інструментарій технічного аналізу

Рис. Фігура технічного аналізу «прямокутник» Фігури продовження тенденції (continuation patterns)

Рис. Фігура технічного аналізу «голова та плечі» Реверсивні фігури (reversal patterns)

виз...")

Моделі руху за трендом Проста ковзна середня (simple moving average, SMA) визначається за формулою: SMA = (Сума цін за період часу) / Порядок середньої Експоненціальна ковзна середня (exponentially moving average, EMA): EMA = (Ціна сьогодні ∙ K) + (EMA вчора ∙ (1-К)), K = 2 / (N+1), де N – період, за який розраховується EMA (порядок EMA) Для короткострокової та позиційної торгівлі доцільно використовувати порядок EMA 9 та 13, 22.

Рис. Динаміка ковзних середніх

Рис. Індикатор MACD-гістограма

дискретні торгові системи – дають певні си...")

Торгові системи поділяються на: 1) дискретні торгові системи – дають певні сигнали торговцю, які на їх підставі приймає кінцеве рішення 2) механічні торгові системи (МТС), які програмами, що дозволяють здійснювати операції на ринку з цінними паперами на основі визначеного алгоритму, тобто визначати цінові точки входу та виходу з ринку. МТС можуть бути як частково, так і повністю автоматизовані (торгові роботи)

А. Елдера: перший екран відоб...")

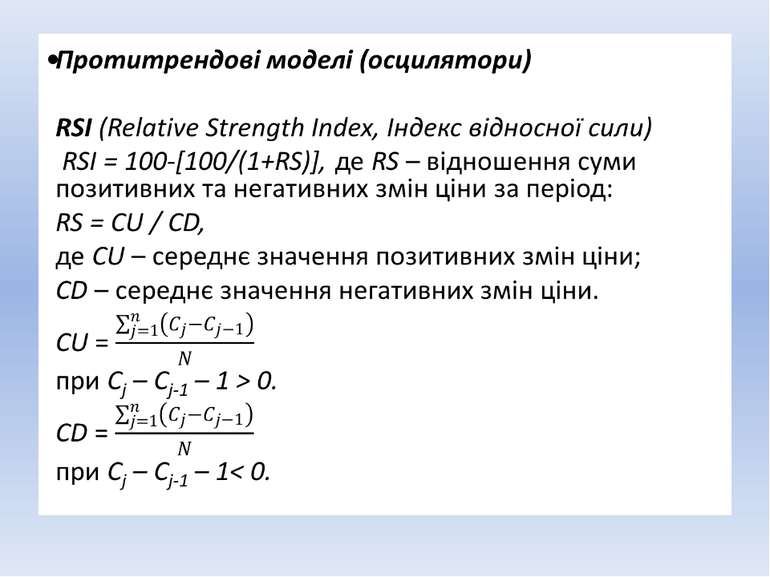

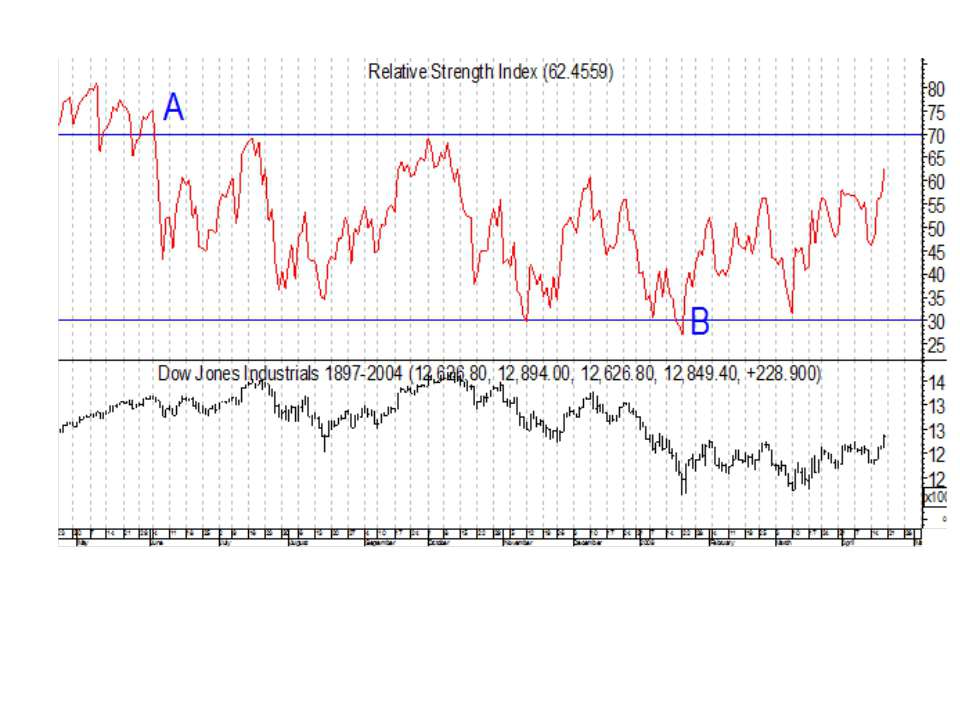

Торгова система «трьох екранів» (triple screen) А. Елдера: перший екран відображає головну тенденцію. Це здійснюється на основі тижневого графіка MACD-гістограми або EMA. другий екран визначає середньострокову тенденцію з допомогою осциляторів (RSI та інші) на денному графіку. третій екран визначає короткострокову тенденцію, фіксуючи прориви цін за максимуми та мінімуми попереднього дня.

Схожі презентації

Категорії