Презентація на тему:

Грошово кредитна політика

Завантажити презентацію

– це непрямий податок, який стягується до бю...")

постачання товарів,...")

надання послуг із с...")

Грошово кредитна політика

Завантажити презентаціюПрезентація по слайдам:

Виконав: студентка групи ФК-42 Стрілецька Єлизавета . Податок на додану вартість

– це непрямий податок, який стягується до бю...")

Податок на додану вартість (ПДВ) – це непрямий податок, який стягується до бюджету у вигляді надбавки до ціни товару, який сплачується споживачами. ПДВ представляє собою податок на внутрішнє споживання продукції, являючи при цьому, надбавку до ціни товарів (робіт, послуг), які споживаються на митній території України.

Історія винекнення ПДВ

Основними перевагами та недоліками ПДВ є: - широка база оподаткування; - висока фіскальна ефективність; - забезпечує надійність та стабільність бюджету від цього податку; Основними перевагами ПДВ є: - універсальні ставки полегшують обчислення податку для його платників та здійснення контролю ДПА; - стягнення ПДВ на всіх етапах руху товару, робіт і послуг дає рівномірний розподіл податкового тягаря між усіма суб'єктами підприємницької діяльності. Основними недоліками ПДВ є: - значний його вплив на загальний рівень цін.

будь-яка особа, що провадить господарську діяльність і реєструється за своїм добровільним рішенням як платник податку; будь-яка особа, що зареєстрована або підлягає реєстрації як платник податку; будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, та на яку покладається відповідальність за сплату податків у разі переміщення товарів через митний кордон України особа, що веде облік результатів діяльності за договором про спільну діяльність без утворення юридичної особи; Платником ПДВ є:

постачання товарів,...")

Об’єктом оподаткування є операції платників податку з: 1) постачання товарів, місце постачання яких розташоване на митній території України, 2) постачання послуг, місце постачання яких розташоване на митній території України; 3) ввезення товарів (супутніх послуг) на митну територію України в митному режимі імпорту або реімпорту; 4) вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту;

надання послуг із с...")

Не вважаються об’єктами оподаткування такі операції з : 1)надання послуг із страхування, співстрахування або перестрахування особами, які мають ліцензію на здійснення страхової діяльності відповідно до закону; 2) надання послуг із загальнообов’язкового державного соціального страхування, недержавного пенсійного забезпечення, залучення та обслуговування пенсійних вкладів, адміністрування недержавних пенсійних фондів; 3) надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення коштів за договорами позики, депозиту, надання, управління і переуступки фінансових кредитів, кредитних гарантій тощо; 4)виплат у грошовій формі заробітної плати, а також пенсій, стипендій, субсидій, дотацій за рахунок бюджетів або ПФУ чи інших фондів соціального страхування;

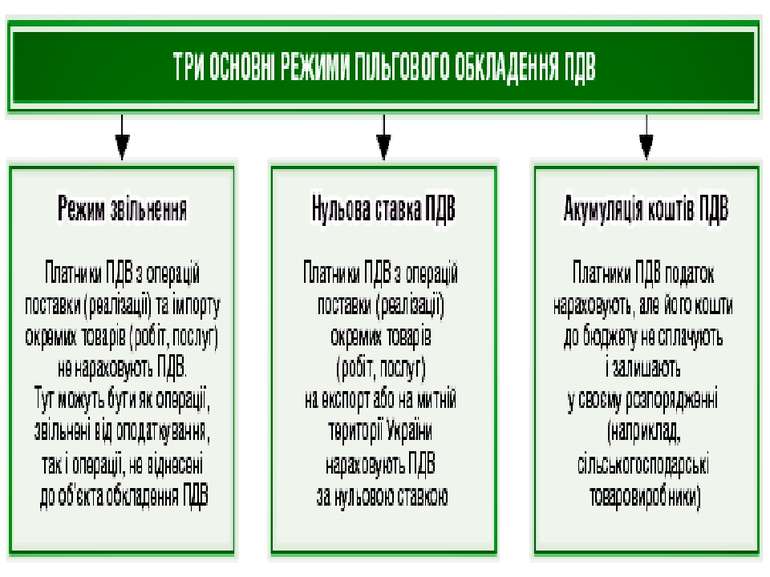

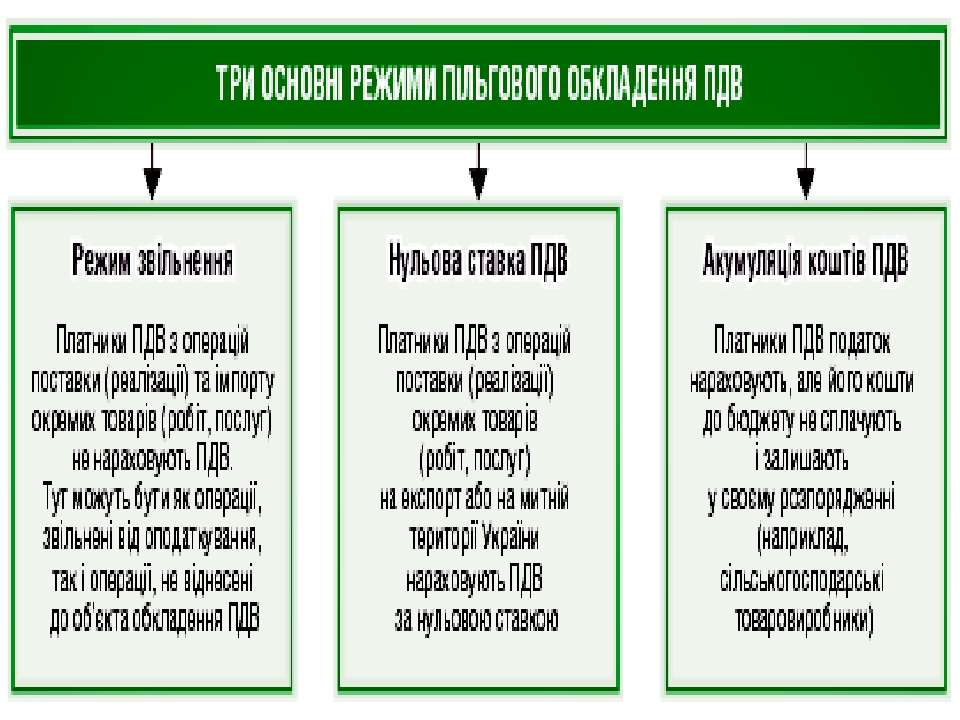

За нульовою ставкою оподатковуються операції з: 1. вивезення товарів за межі митної території України: а) у митному режимі експорту; б) у митному режимі реекспорту; в) у митному режимі безмитної торгівлі; г) у митному режимі вільної митної зони. 2. постачання товарів: а) для заправки або забезпечення морських суден, з визначеними обмеженнями; б) для заправки або забезпечення повітряних суден, з визначеними обмеженнями; в) для заправки та забезпечення космічних кораблів, космічних ракетних носіїв або супутників Землі; г) для заправки або забезпечення наземного військового транспорту чи іншого спеціального контингенту Збройних Сил України, що бере участь у миротворчих акціях за кордоном України. ґ) магазинами безмитної торгівлі.

Дякую за увагу!

Схожі презентації

політика в Україні")

Категорії