Презентація на тему:

УПРАВЛІННЯ РИЗИКАМИ ПРИ ІНВЕСТИЦІЙНОМУ КРЕДИТУВАННІ

Завантажити презентацію

(Е – ЕR)2 Р...")

УПРАВЛІННЯ РИЗИКАМИ ПРИ ІНВЕСТИЦІЙНОМУ КРЕДИТУВАННІ

Завантажити презентаціюПрезентація по слайдам:

ТЕМА 6. УПРАВЛІННЯ РИЗИКАМИ ПРИ ІНВЕСТИЦІЙНОМУ КРЕДИТУВАННІ Інвестиційне кредитування

Тема 6. Управління ризиками при інвестиційному кредитуванні Проектний ризик та його сутність Класифікація проектних ризиків та методи їх зниження Методи та моделі аналізу інвестиційних ризиків Управління кредитними ризиками

Тема 6. Управління ризиками при інвестиційному кредитуванні ЛІТЕРАТУРА: Про затвердження Положення про порядок формування та використання резерву для відшкодування втрат за кредитними операціями банків: Постанова НБУ від 6 липня 2000 р. № 279. Єлейно Я. І., Єлейно О. І., Раєвський К. Є. Інвестиції, ризик, прогноз. — Львів: Львів. банк. ін-т НБУ, 2000. — 176 с. Москвин В. А. Кредитование инвестиционных проектов: Рекомендации для предприятий и коммерческих банков. — М.: Финансы и статистика, 2001. — 240 с. Пересада А. А., Майорова Т. В. Інвестиційне кредитування: Навч. посібник. — К.: КНЕУ, 2002. — 271 с. Савчук В. П., Прилипко С. И., Величко Е. Г. Анализ и разработка инвестиционных проектов: Учеб. пособие. — К.: Абсолют — В, Эльга, 1999. — 304 с.

1. Проектний ризик та його сутність Ризик Відхилення сподіваних результатів від середньої або сподіваної величини. Шанс одержати дохід або мати збитки від інвестування у певний проект.

1. Проектний ризик та його сутність Проектний ризик — сукупність ризиків, які передбачають загрозу економічній ефективності проекту та негативно впливають на потоки грошових коштів.

1. Проектний ризик та його сутність Процедура визначення та оцінки проектних ризиків: визначення проектних ризиків; формалізований опис невизначеності проектного інвестування; розрахунок показників ризику вкладення інвестицій; оцінку проектів за допомогою методів аналізу ризику інвестицій.

1. Проектний ризик та його сутність Коли банк приймає рішення про доцільність кредитування інвестиційного проекту, то він має визначити фактори ризику, етапи та конкретні роботи, під час виконання яких виникає ризик, встановити потенційні сфери ризику, а потім їх ідентифікувати.

1. Проектний ризик та його сутність Кредитний ризик, або ризик неповернення боргу, невпевненість кредитора в спроможності боржника виконати свої зобов’язання за умовами кредитної угоди.

1. Проектний ризик та його сутність Можливість ризику виникає через: помилки банку під час розгляду кредитної заявки, розробки умов кредитної угоди; неефективну робота клієнта, що отримав інвестиційну позичку; неефективність інвестиційного проекту, під який надається кредит;

1. Проектний ризик та його сутність нездатність банку створити адекватний грошовий потік у зв’язку з непередбаченими змінами в діловому, економічному і/або політичному оточенні позичальника; невпевненість у майбутній вартості і якості застави під кредит; кризу ділової репутації позичальника.

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Затримка введення проекту в експлуатацію Причинами затримки будівництва можуть бути конструкційні прорахунки та помилки при проектуванні, нездатність підрядника виконувати свої зобов’язання, а також затримка поставки та некомплектація обладнання Внесення в договір підряду пункту про високі штрафи в разі затримки будівництва, встановлення фіксованої вартості будівництва, оформлення засновником гарантії своєчасного введення будівництва в експлуатацію на користь кредитора

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Виробничий ризик Зумовлений технічними або економічними причинами, які означають зростання витрат через помилковий розрахунок витрат на електроенергію, охорону навколишнього середовища, а також нестачу сировинних запасів та перебої в постачанні Використовують страхування перебоїв у виробництві, довгострокові договори постачання, гарантії засновників

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Ризик, пов’язаний з управлінням Пов’язаний з недостатньою кваліфікацією спеціалістів та низьким рівнем менеджменту Надання засновниками гарантії того, що проектом протягом усього періоду користування кредитом керуватиме узгоджена з кредиторами компетентна група спеціалістів

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Збутові ризики Пов’язані зі змінами кон’юнктури ринку: з рухом цін та зміною обсягів ринків продукції, що випускається, яка може не збігатися з розрахунками-прогнозами Довгострокові договори з покупцями продукції, де фіксуються ціна та обсяги продажу продукції

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Фінансові ризики Включають у себе всю сукупність ризиків, пов’язаних з фінансовими операціями: валютні ризики зміни відсотка та інфляційні ризики Інструменти страхування (хеджування): валютні застереження, строкові угоди з валютою, відсоткові та валютні опціони, відсотковий та валютний «своп»

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Політичні ризики Мають відношення до політичної та законодавчої діяльності держави, де здійснюється проект: ризики експропріації, націоналізації, пов’язані з репатріацією прибутку, зміною податків, митних зборів тощо Гарантії держави в безперешкодному переведенні грошей, страхування експортно-імпортними агентствами тощо

2. Класифікація проектних ризиків та методи їх зниження Проектні ризики Характеристика ризиків Заходи захисту Форс-мажорні ризики Ризики, які важко перед бачити: землетруси, пожежі, страйки тощо Страхування відомими та надійними страховими агентами

3. Методи та моделі аналізу інвестиційних ризиків Визначити середньоквадратичне відхилення за проектом Оцінка можливого результату Запроектований дохід Значення ймовірностей Можливий дохід Песимістична 100 0,20 20 Стримана 333 0,60 200 Оптимістична 500 0,20 100 1,00 Сподіваний дохід 320 (ЕR)

3. Методи та моделі аналізу інвестиційних ризиків Припускаючи, що всі величини за розподілені нормально, тобто доходи розподілені рівномірно між високими та низькими значеннями, можна визначити міру мінливості доходів кожного проекту, а також визначити їх відносну ризикованість.

3. Методи та моделі аналізу інвестиційних ризиків Для цього слід відняти по черзі значення доходів (100, 333 та 500) від сподіваного доходу (320), тобто (Е – ЕR). Потім одержані значення виводяться в квадрат.

3. Методи та моделі аналізу інвестиційних ризиків Значення ймовірності надається кожному відхиленню, щоб одержати одне характерне значення - дисперсію. Корінь квадратний з дисперсії є стандартним, або середньоквадратичним, відхиленням, яке визначається за формулою

3. Методи та моделі аналізу інвестиційних ризиків де n — кількість спостережень; t — кількість періодів; ЕR — сподіваний дохід; Рі — значення ймовірності доходів.

(Е – ЕR)2 Р...")

3. Методи та моделі аналізу інвестиційних ризиків І Е ЕR (Е – ЕR) (Е – ЕR)2 Рі (Е – ЕR)2Рі 1 100 320 –220 48400 0,20 9680 2 333 320 +13 169 0,60 101 3 500 320 +180 32400 0,20 6480 Дисперсія = 16261

3. Методи та моделі аналізу інвестиційних ризиків Стандартне відхилення – дисперсія. Значення проекту знаходитимуться «+» або «–» (127) від сподіваного доходу (320), тобто в межах від 193 до 447.

3. Методи та моделі аналізу інвестиційних ризиків Вартість невизначеності – максимальна сума грошей, виплачених за інформацію, використання якої знизить ступінь невизначеності щодо проекту. Визначається як очікувана цінність можливих вигід, від яких відмовляються через рішення відхилити проект, або очікуване значення втрат, які можуть виникнути внаслідок прийняття проекту.

3. Методи та моделі аналізу інвестиційних ризиків Розрахунок ставки доходу від проекту здійснюється за формулою СД = Sбез + Вr(Др.п – Sбез), де Sбез — безпечна ставка, %; Вr — коефіцієнт, який визначає чутливість (ризикованість проекту); Др.п — дохідність ринкового портфеля, %.

3. Методи та моделі аналізу інвестиційних ризиків Для врахування всіх імовірних варіантів реалізації проекту очікуваний інтегральний ефект розраховується за формулою математичного очікування: де Еоч — очікуваний інтегральний ефект проекту; Еi — інтегральний ефект при і-й умові реалізації; Рi — ймовірність реалізації цієї умови.

3. Методи та моделі аналізу інвестиційних ризиків У загальному випадку розрахунок очікуваного інтегрального ефекту здійснюється за формулою Еоч = J*Emax + (1 – j) Emin, де Emax та Emin - найбільше та найменше з математичних очікувань інтегрального ефекту за допустимими ймовірнісними розподілами; J - спеціальний норматив для врахування невизначеності ефекту, який відображає систему переваг відповідного господарюючого суб’єкта в умовах невизначеності (рекомендується J = 0,3).

3. Методи та моделі аналізу інвестиційних ризиків Вихідним пунктом інвестиційних розрахунків повинні бути передбачені потоки грошових коштів, які б не лише забезпечували обслуговування боргу, а й створювали б запас міцності на випадок настання ризику. Оскільки основними характеристиками інвестиційного проекту є елементи грошового потоку та коефіцієнт дисконтування, то врахування ризику здійснюється поправкою одного з цих параметрів.

3. Методи та моделі аналізу інвестиційних ризиків Коригування грошового потоку та подальший розрахунок NPV для всіх варіантів проектів. для кожного проекту будують три його можливі варіанти розвитку: песимістичний, найбільш імовірний, оптимістичний; для кожного з варіантів вираховується відповідний NPV, тобто одержують три величини: NPVp, NPVml, NPVo;

3. Методи та моделі аналізу інвестиційних ризиків для кожного проекту вираховується розмах варіації NPV за формулою: R (NPV) = NPVo – NPVp; з двох проектів, що порівнюються, найбільш ризикованим вважається той, в якого розмах варіації NPV більший.

3. Методи та моделі аналізу інвестиційних ризиків Методи аналізу ризиків: аналіз чутливості; метод сценаріїв; імітаційне моделювання, які в сукупності являють собою комплексний процес аналізу ризиків з інвестиційного проекту.

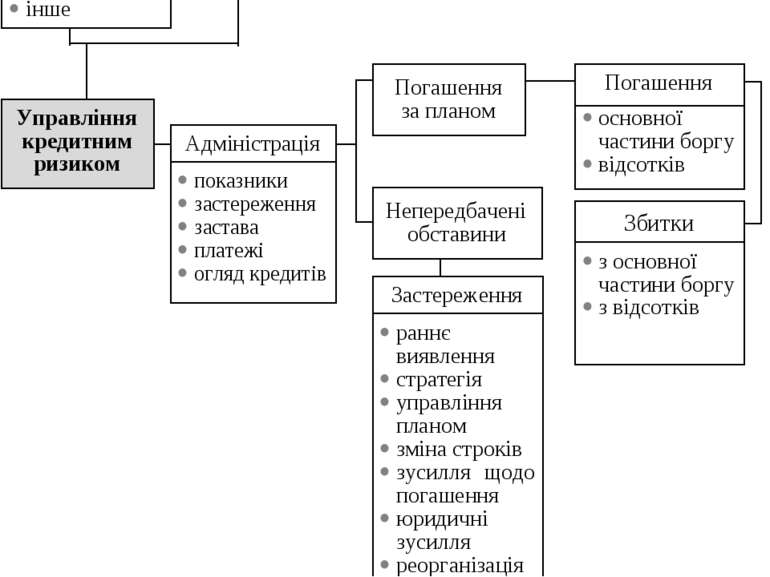

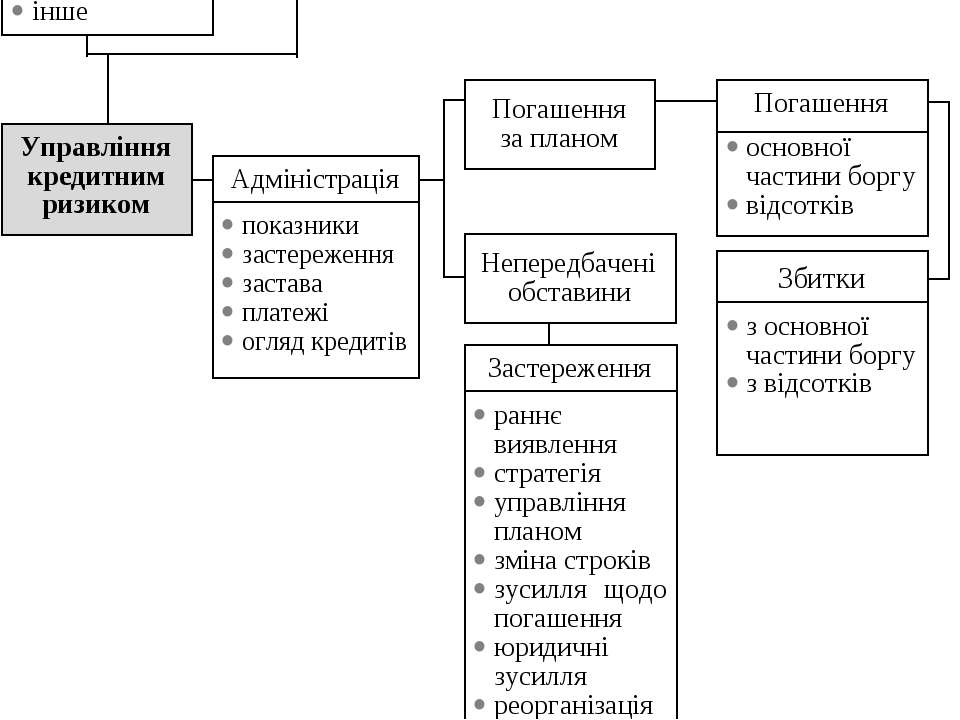

4. Управління кредитними ризиками

4. Управління кредитними ризиками Управління кредитним ризиком при інвестиційному кредитуванні можна подати у вигляді моделі

4. Управління кредитними ризиками Оцінка кредитних ризиків. Оцінка кредитної пропозиції, поданої потенційним позичальником, є оцінкою різних видів можливого ризику, які виникають під час надання кредиту для банку;

4. Управління кредитними ризиками Оцінка фінансової інформації. На основі попереднього аналізу працівник банку приймає рішення про продовження розгляду заявки на кредит, для цього він мусить оцінити фінансову інформацію позичальника;

4. Управління кредитними ризиками Захист від втрат у разі невиконання зобов’язань. Для захисту від непередбачених втрат за кредитними операціями банк вимагає від позичальників забезпечення кредиту. Забезпечення - це матеріальний актив, на який банк має права застави, а також потенційне вторинне джерело погашення кредиту;

4. Управління кредитними ризиками Аналіз якості кредиту. Система рейтингу кредиту за критерієм якості є важливим інструментом систематичної оцінки ступеня кредитного ризику, пов’язаного з непогашеними інвестиційними кредитами банку. Використання системи рейтингу допомагає визначити дохідність кредиту у зв’язку з ризиком, що виникає при цьому;

4. Управління кредитними ризиками Система спостереження за кредитом. Після надання кредиту банкам необхідно відстежувати фінансовий стан позичальника та виконання всіх умов кредитного договору, щоб виявити проблеми позичальника з погашенням кредиту на ранніх стадіях. Це забезпечить банку максимальну ефективність коригуючих дій щодо запобігання та зменшення збитків;

4. Управління кредитними ризиками Стратегія «порятунку» кредиту. Стратегія, за якої банк має вжити економічних та юридичних заходів, щоб повернути свої кошти з відсотками.

4. Управління кредитними ризиками Банки складають рейтинги кредитів за якістю та ступенем ризику. В Україні основою для таких рейтингів є класифікація кредитів за ступенем ризику, яка наведена в Положенні НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями».

4. Управління кредитними ризиками Незважачи на те, який рейтинг кредиту за якістю вибере банк, він завжди має базуватися на врахуванні низки факторів: мети інвестиційного кредиту, розміру та загального обсягу можливих втрат з вини позичальника, фінансового стану та минулих кредитів позичальника.

4. Управління кредитними ризиками Заходи для зниження ризиків при інвестиційному кредитуванні

4. Управління кредитними ризиками Всебічний аналіз очікуваних проектних ризиків являє собою обов’язкову умову прийняття рішень щодо кредитування проектів. Залежно від виду проекту, його належності до того чи іншого типу розробляється система заходів протидії ризикам: розподіл ризику між учасниками проекту; заставні операції та гарантування; страхування (хеджування); лімітування; екаутинг та ін.

4. Управління кредитними ризиками Сукупність заходів зі страхування ризиків, зміни ціни товару, курсів валют та відсотків називається хеджуванням. Сутність полягає в продажу валюти на строк чи обмін відсотків за валютами, в яких здійснюються інвестиції; продажу продукції проекту на товарній біржі з майбутньою поставкою за фіксованою ціною. При хеджуванні використовуються загальновідомі інструменти: опціони, ф’ючерси, валютні та відсоткові свопи.

4. Управління кредитними ризиками Для отримання додаткової інформації про об’єкт інвестування за кордоном використовують послуги екаутингових компаній. Ці фірми збирають, обробляють, аналізують та формують різні види бізнес-інформації: відомості про ринки, платоспроможність підприємства, кредитоспроможність клієнта, фінансовий стан партнерів з бізнесу, перспективи розвитку конкурентів тощо.

Схожі презентації

Категорії