Презентація на тему:

Оподаткування транскордонної торгівлі в Україні

Завантажити презентацію

Оподаткування транскордонної торгівлі в Україні

Завантажити презентаціюПрезентація по слайдам:

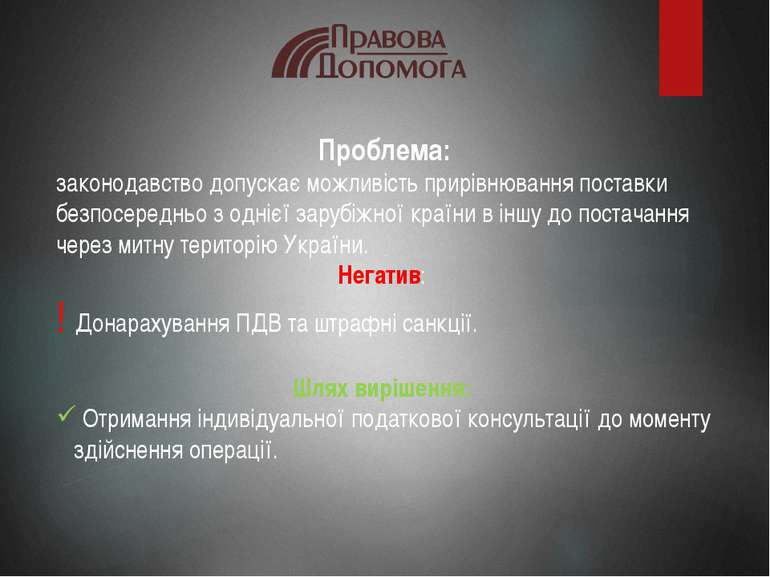

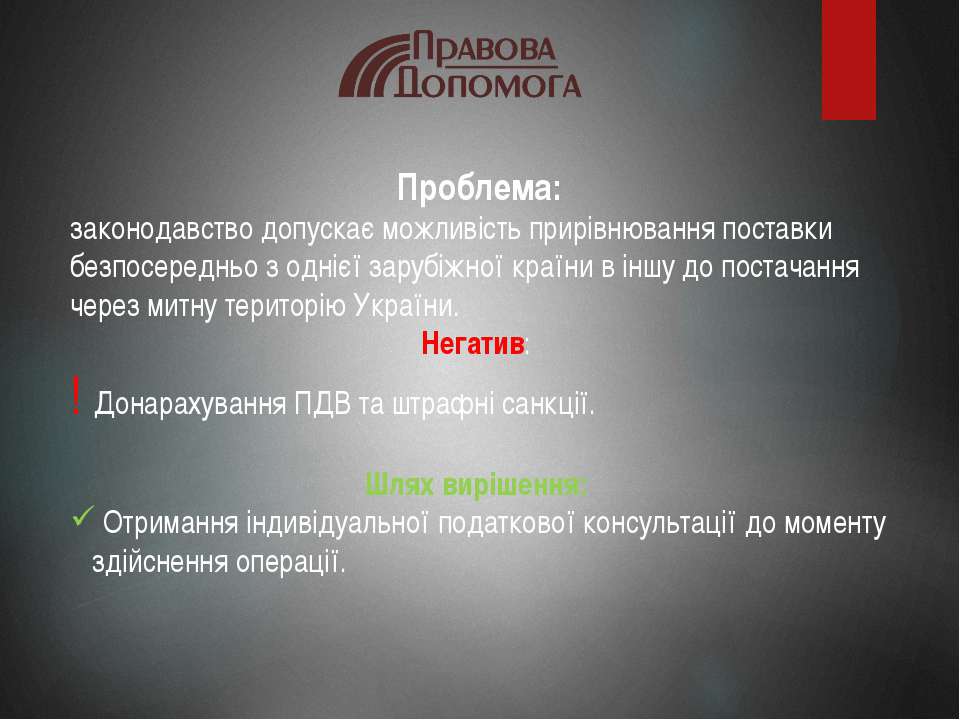

Оподаткування транскордонної торгівлі в Україні Податок на прибуток, ПДВ, необхідні документи

Особливості транскордонної торгівлі: Український суб'єкт - посередник; Купівля та продаж товару проводиться в інших державах; Товар в Україну фізично не завозиться.

Основні питання: Документальне оформлення; Податок на прибуток; ПДВ.

Документи, що свідчать про отримання доходів / понесені витрати: договори; акти прийому-передачі; акти наданих послуг; акти виконаних робіт; виписки з банківських рахунків; прибуткові касові ордери та інше.

Податок на прибуток: Транскордонні угоди враховуються при визначенні бази податку в повному обсязі; Доходи від реалізації товарів визнаються за датою переходу права власності покупцю; Витрати, які формують собівартість товарів, відносяться до періоду, в якому визнано доходи від реалізації таких товарів. Інші витрати відносяться до періодів, в яких вони були здійснені.

ПДВ: оскільки місцем поставки не вважається територія України - податок не сплачується!

Слайд підготовлений на базі аналітичного матеріалу ЮК «Правова допомога». Матеріал доступний за посиланням: http://pravdop.com/ua/publications/kommentarii_zakonodatelstva/nalogooblozhenie_transgranichnoy_torgovli_v_ukrain/

Схожі презентації

Категорії