Презентація на тему:

Інформаційно-аналітичне забезпечення фінансової безпеки банків

Завантажити презентацію

Інформаційно-аналітичне забезпечення фінансової безпеки банків

Завантажити презентаціюПрезентація по слайдам:

Інформаційно-аналітичне забезпечення фінансової безпеки банків Кобилін А.М. К.т.н., доцент кафедри інформаційних технологій Харківського інституту банківської справи Університету банківської справи

Найбільш поширеним методом аналізу фінансової безпеки комерційного банку або суб’єкта господарювання є метод коефіцієнтів. Його застосування детально розглянуто в роботах [1, 2, 5].

Побережный С.Н. Модели и методы обеспечения банковской безопасности/ С.Н. Побережный, Б.А. Дадашеву, А.Л. Пластун.-Сумы: ГВУЗ «УАБД НБУ», 2010.-239с Кочетков В. М. Забезпечення фінансової стійкості сучасного комерційного банку: теоретико-методологічні аспекти / Кочетков В.М.- К.: КНЕУ, 2002. - 256 с. 5. Ортинський В.Л., Керницький І.С., ЖивкоЗ.Б., Керницька М.І., Гук О.В., Шимечко Г.І., Живко М.О. Економічна безпека підприємства. Підручник. – К.: Алерта. 2011. – 704 с.

При застосуванні методу фінансових показників з метою прогнозування рівня фінансової безпеки дослідник зустрічається з необхідністю використовувати стохастично невизначені дані.

До появи невизначеності призводять такі причини: відсутність або неповнота (недостатність, неадекватність) інформації, її невірогідність. Поруч з тим, нечіткість прийняття рішень обумовлена суб’єктивністю керівництва банка або суб’єкта господарювання, неточністю висновків та інтерпретації даних, неясністю внаслідок складності і (або) великої кількості висновків.

Імовірнісні моделі в подібних випадках можуть виявитися не тільки некорисними, але й шкідливими: багато операцій банку унікальні з тієї точки зору, що пов’язані з конкретними покупцями послуг в конкретних умовах і не можуть мати достатньої статистичної інформації. В таких умовах не виконується основний гносеологічний принцип теорії ймовірностей - ергодичність ансамблю подій. Виходячи з цього можна зробити висновок, що найбільш адекватним математичним апаратом для врахування усього комплексу невизначеностей при розв’язанні погано формалізованих задач фінансової та інвестиційної діяльності банківської установи є використання методів теорії нечітких множин.

Дослідження по даній проблемі було здійснено в межах держбюджетної наукової теми. Результатом виконання були розроблені в різних програмних середовищах спеціалізовані програмні калькулятори, один з яких був використаний для визначення показників фінансової безпеки підприємств при проведені практичних занять з дисциплін:

Інформаційно-аналітичне забезпечення фінансової безпеки банків; Інформаційно-аналітичне забезпечення фінансової безпеки суб’єктів господарювання.

ЗВІТ ПРО НАУКОВО-ДОСЛІДНУ РОБОТУ ЗА ТЕМОЮ "СУЧАСНІ ТЕХНОЛОГІЇ ФІНАНСОВО-БАНКІВСЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ“ Розділ "РОЗРОБКА АЛГОРИТМІВ ТА ПРОГРАМ РОЗВ’ЯЗАННЯ ОСНОВНИХ РІВНЯНЬ ФІНАНСОВОЇ МАТЕМАТИКИ В УМОВАХ НЕСТОХАСТИЧНОЇ НЕВИЗНАЧЕНОСТІ " (01996002342)

Обґрунтування прийнятого методу розв’язання задачі

Форма для виконання розрахунків фінансових функцій

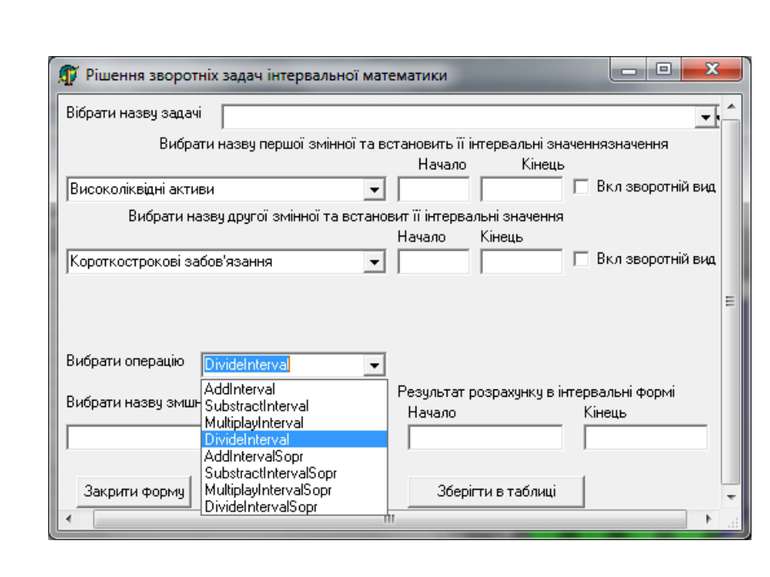

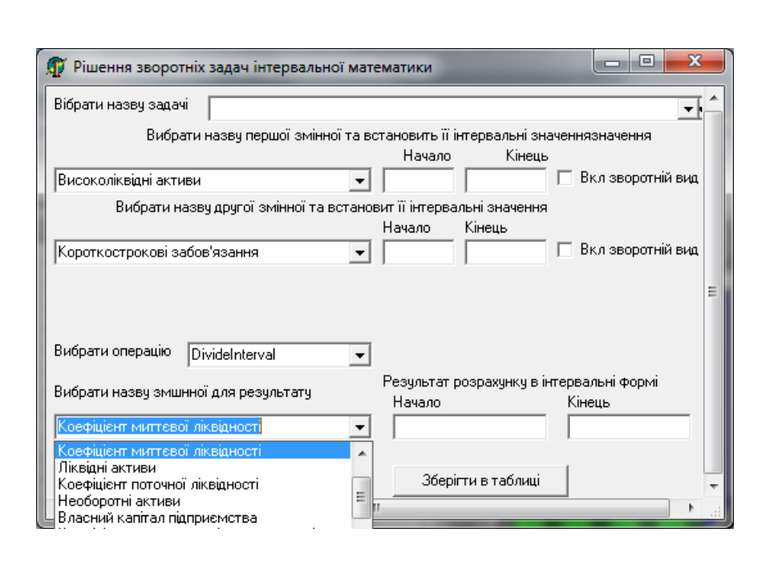

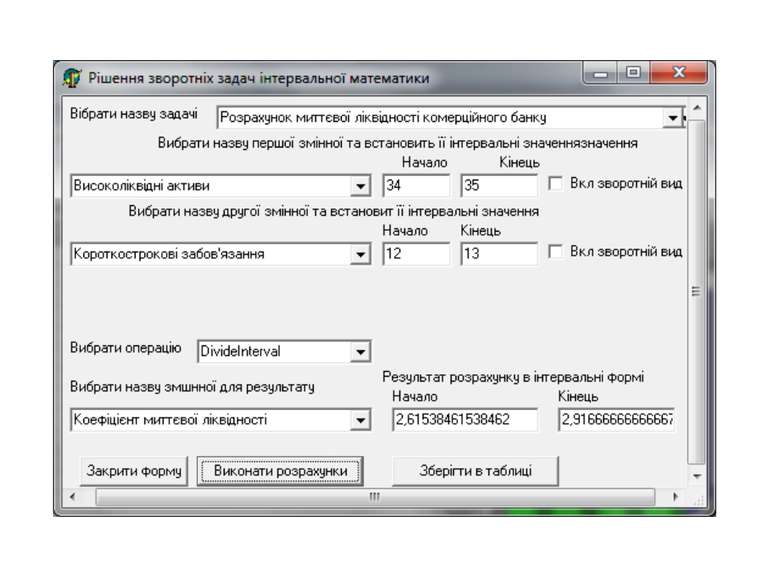

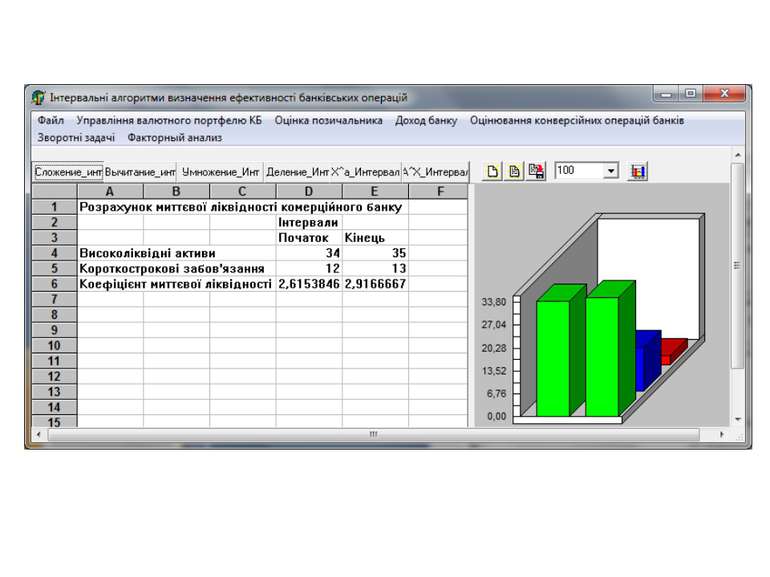

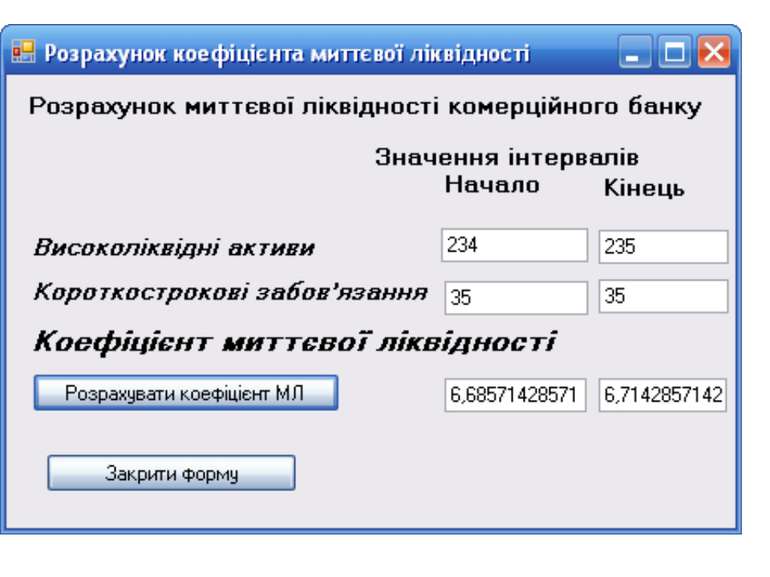

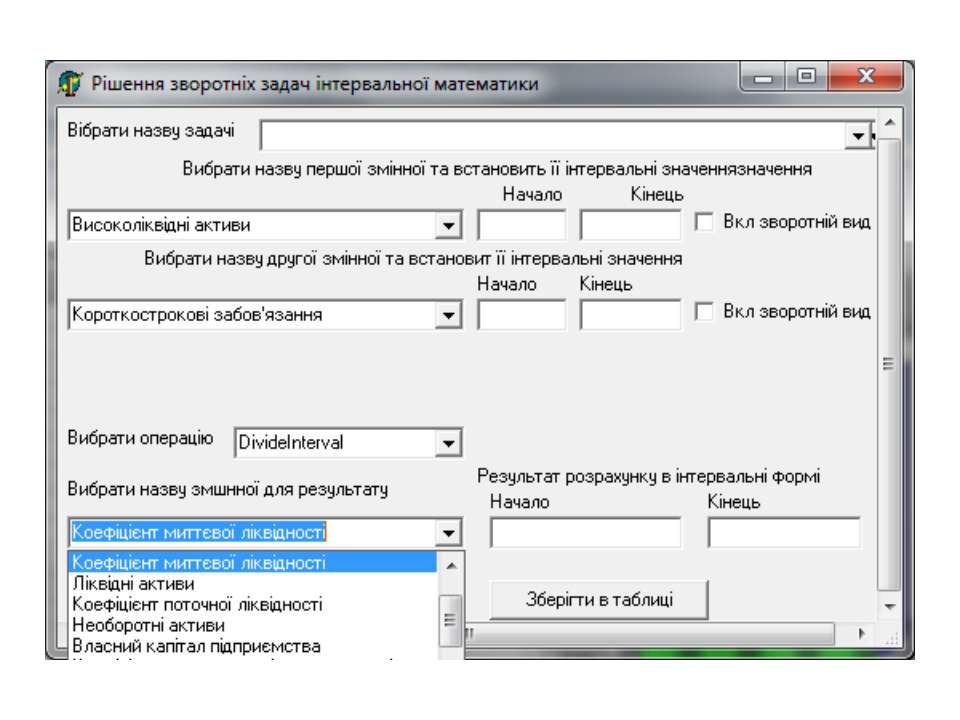

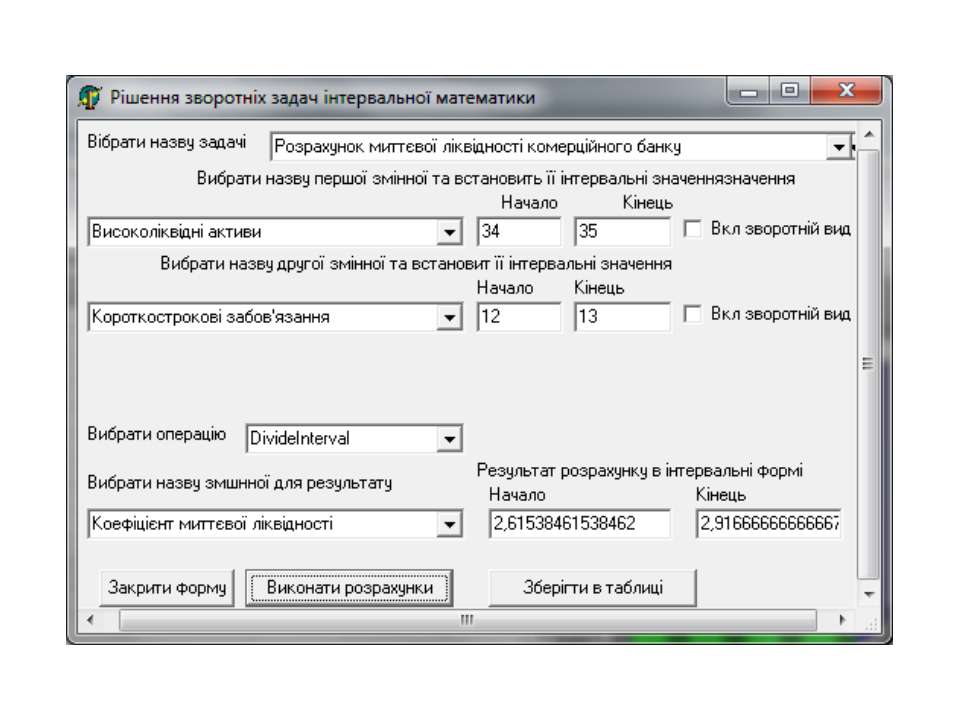

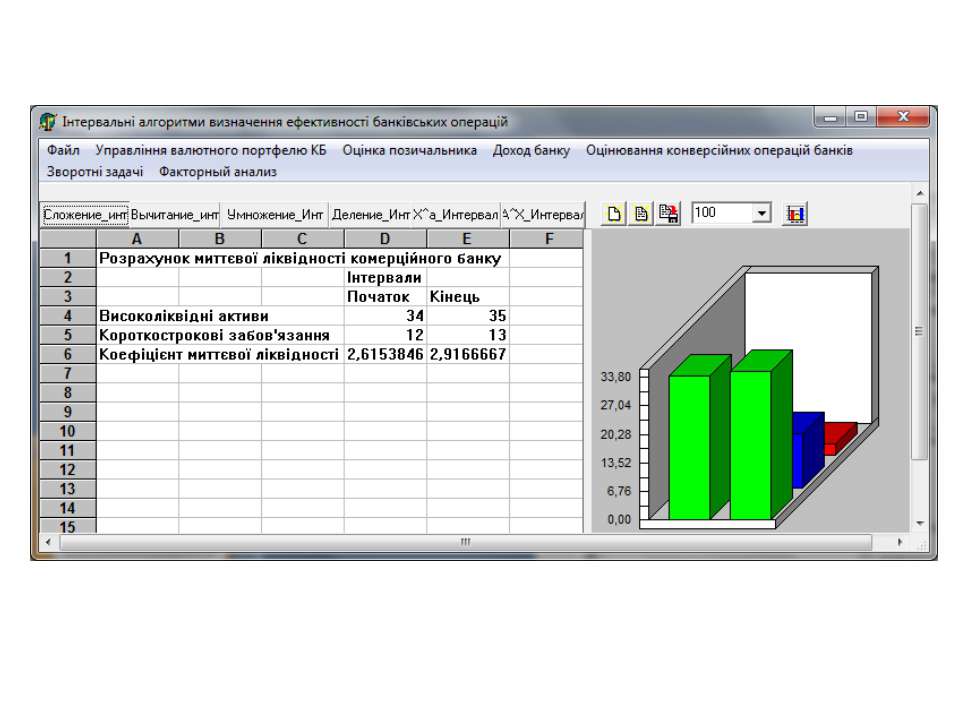

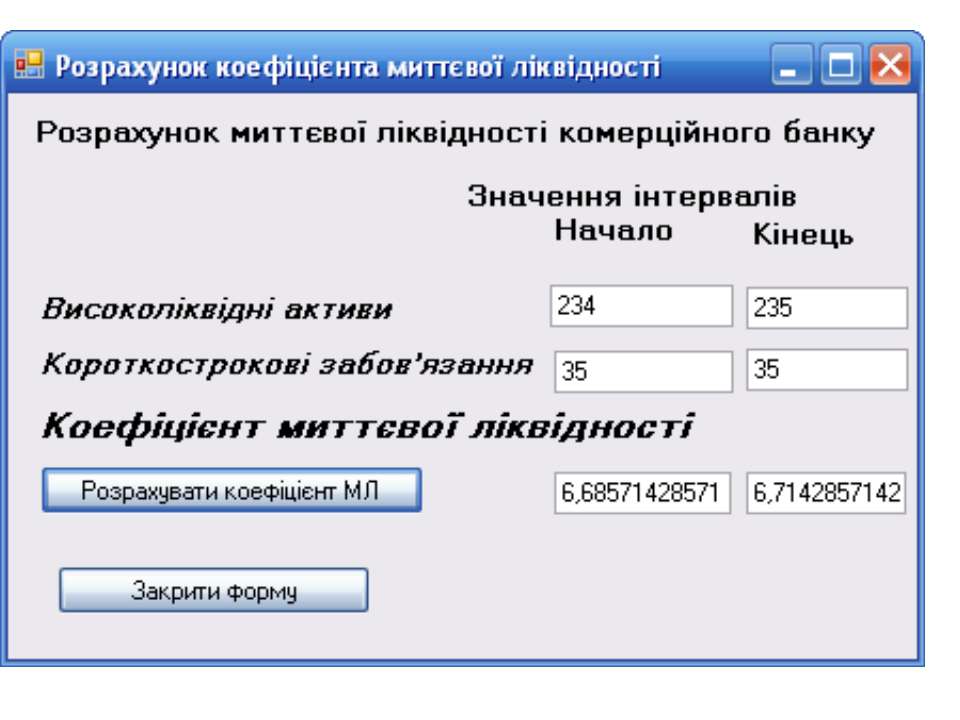

Коефіцієнт миттєвої ліквідності КЛ1 Загальний вигляд вікна додатка на першому кроці

Загальний вид інтерфейсу користувача

Результати обчислень

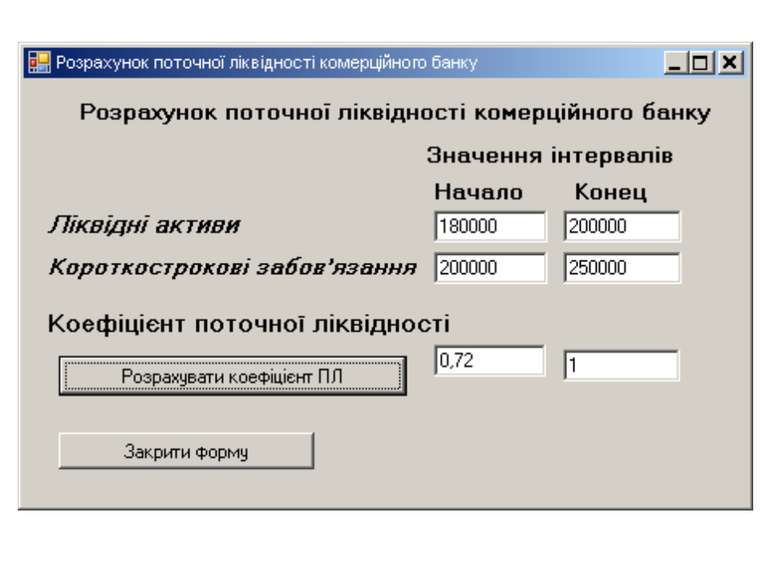

Коефіцієнт поточної ліквідності КЛ2

Приклад розрахунку коефіцієнта поточної ліквідності комерційного банку

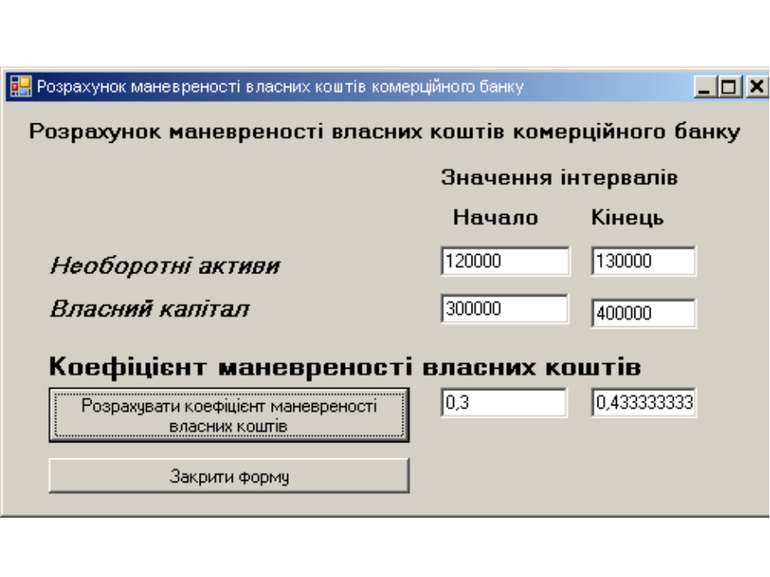

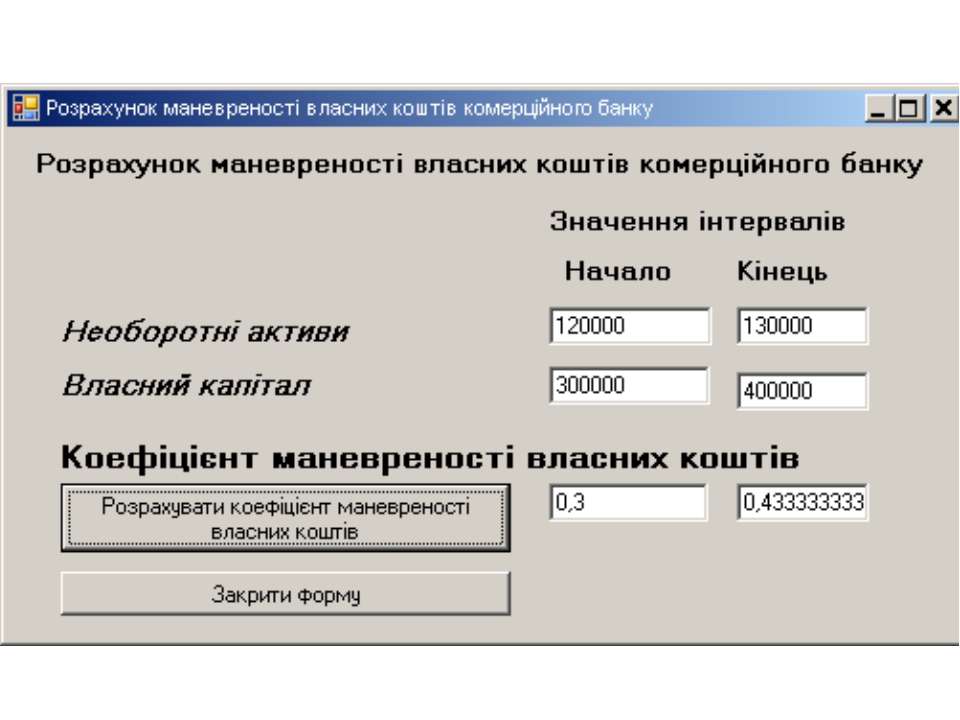

Приклад розрахунку коефіцієнта маневреності

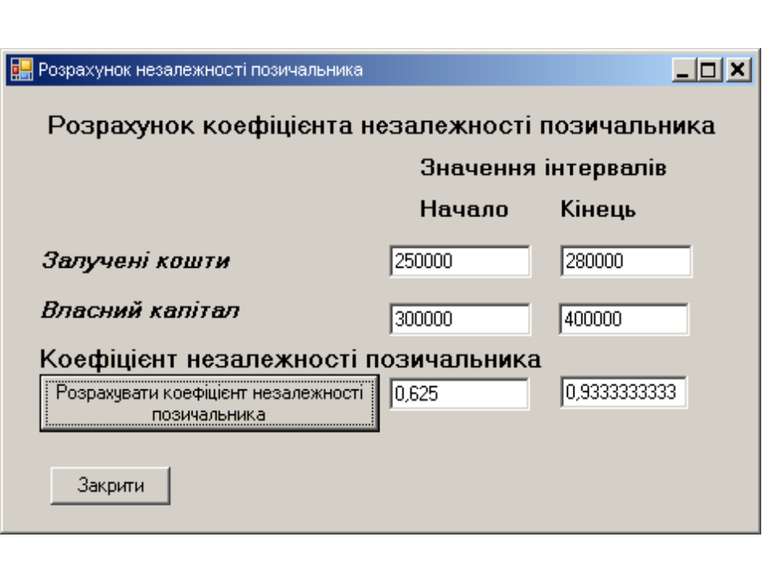

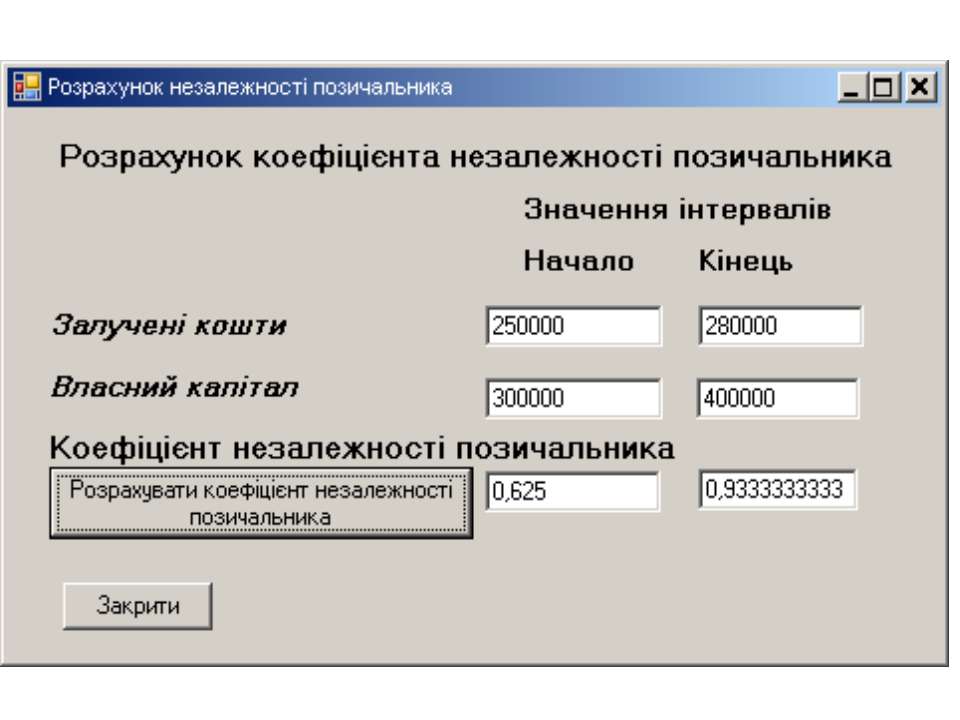

Приклад розрахунку коефіцієнта незалежності

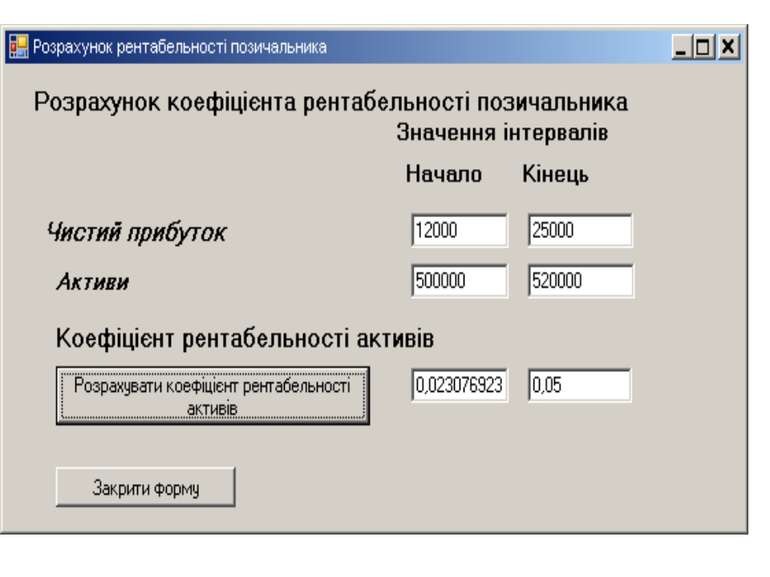

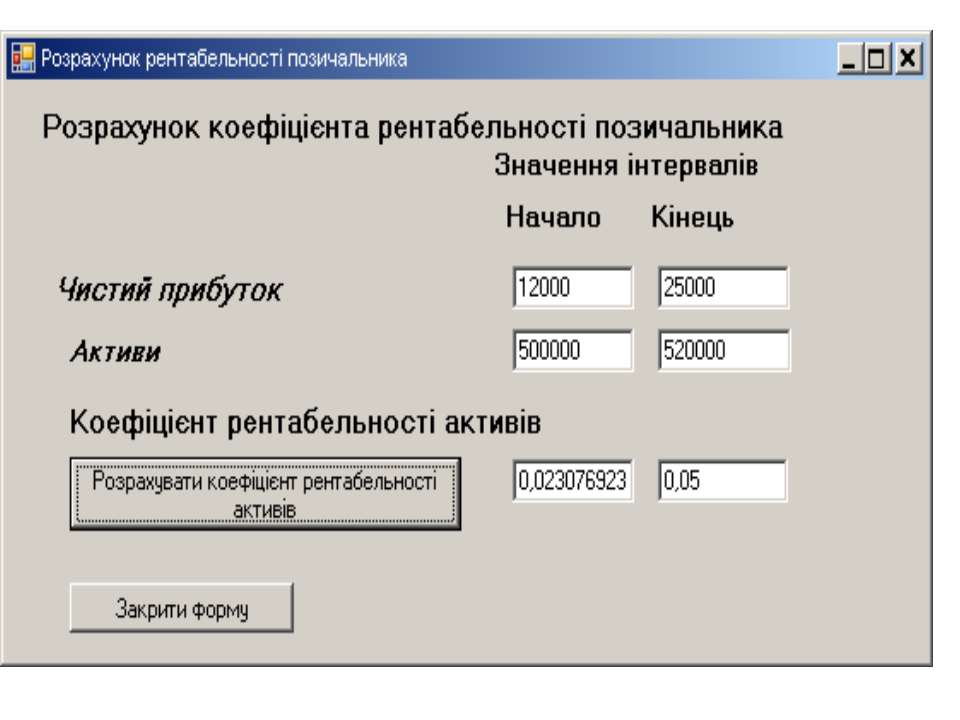

Приклад розрахунку рентабельність позичальника

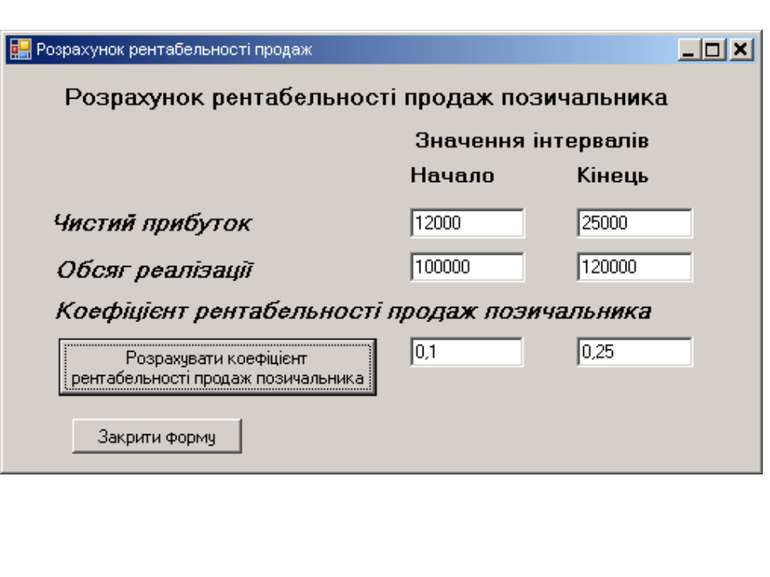

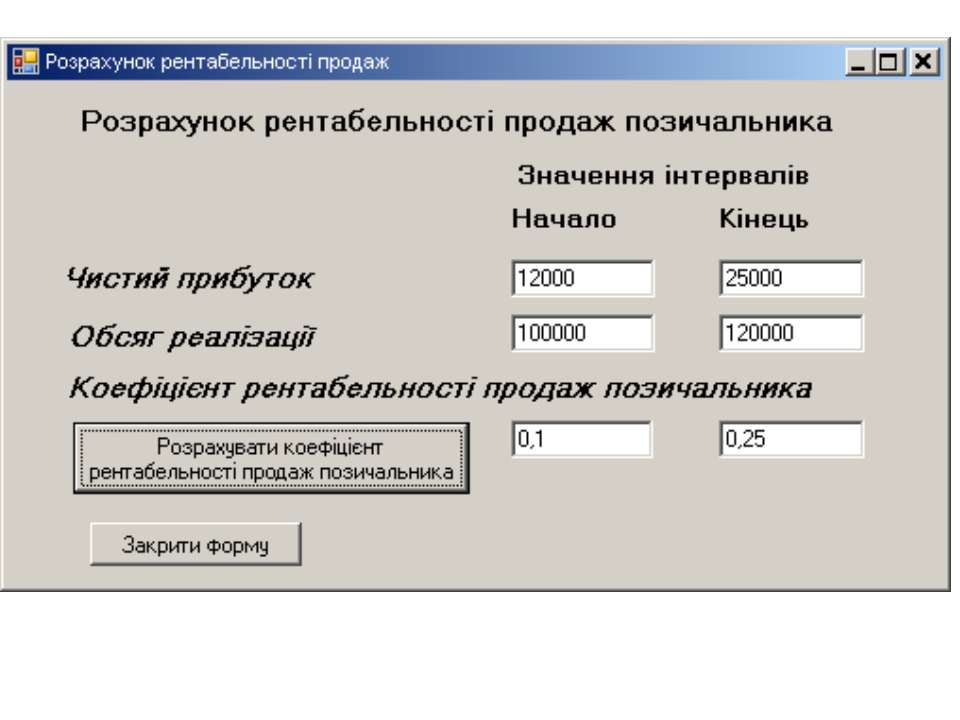

Приклад розрахунку рентабельність продаж

Приклад розрахунку грошових потоків

Приклад розрахунку мінімальної доходності банку

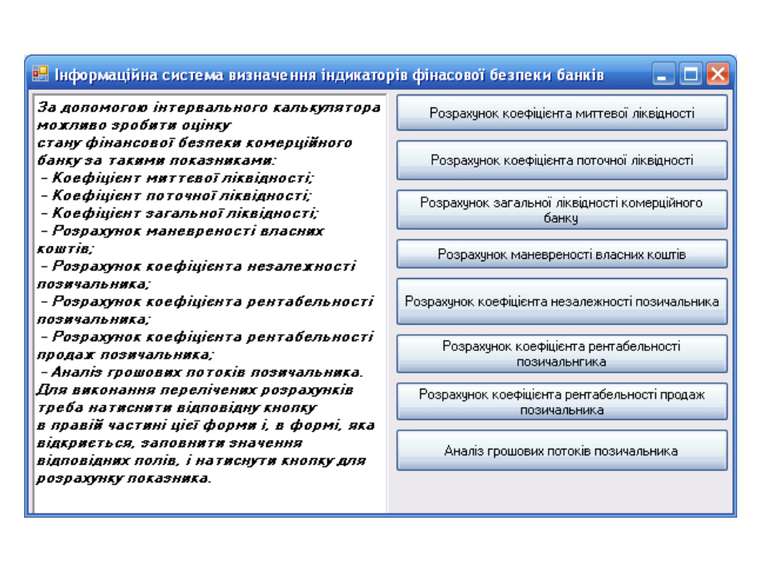

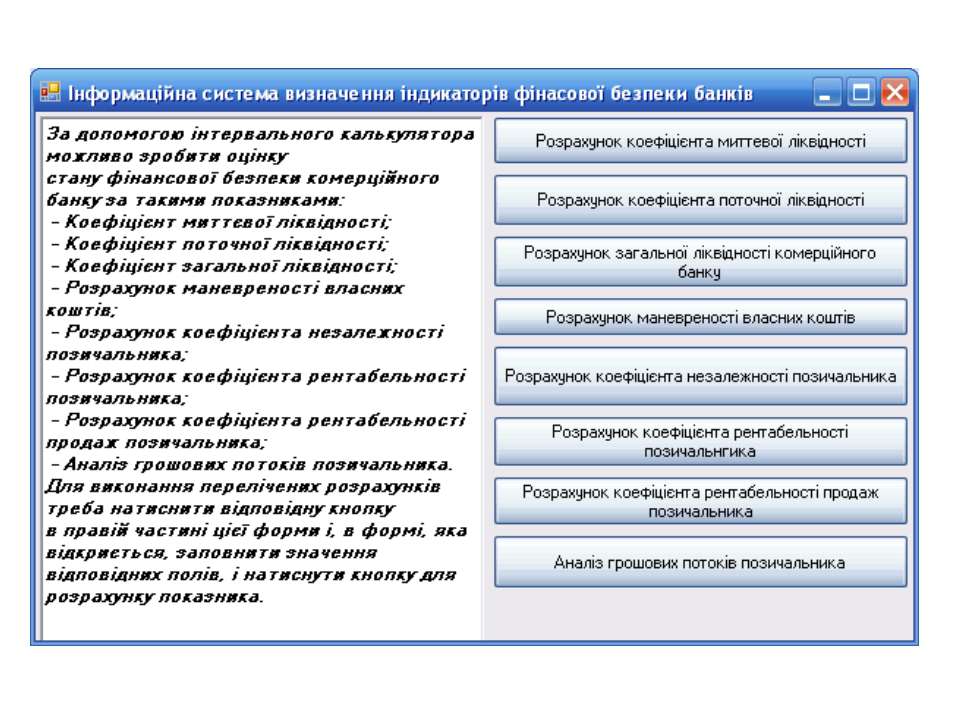

Коефіцієнти, що визначають фінансову безпеку Фінансову безпеку комерційного банку можна визначити такими показниками: Коефіцієнт миттєвої ліквідності КЛ1; Коефіцієнт поточної ліквідності КЛ2; Коефіцієнт загальної ліквідності КЛ3;

Коефіцієнт миттєвої ліквідності визначається за формулою: Ав – високоліквідні активи; Зп - короткострокові зобов’язання.

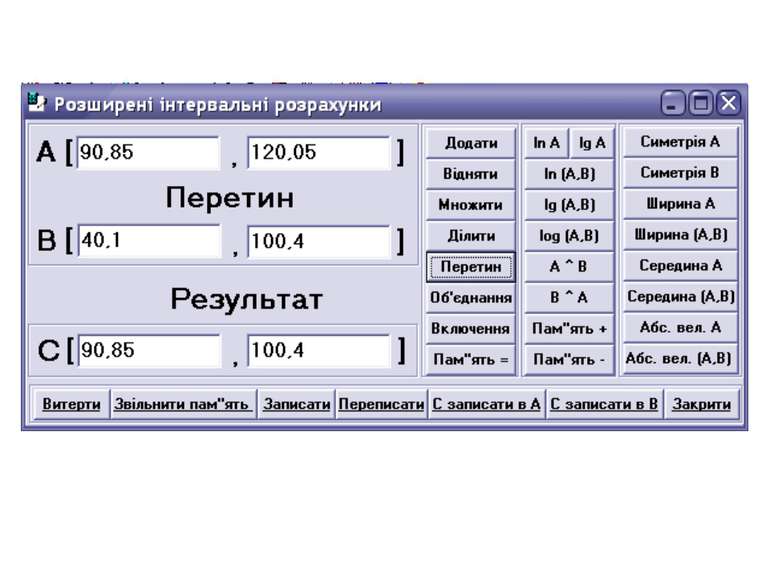

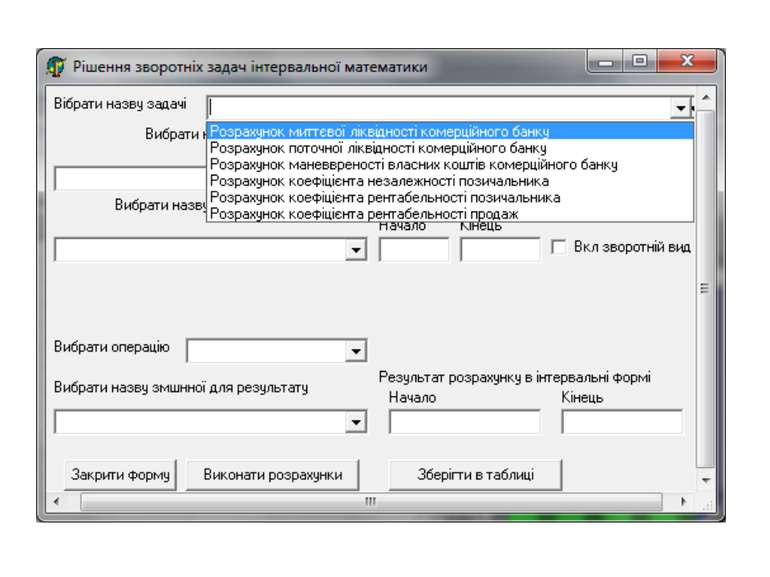

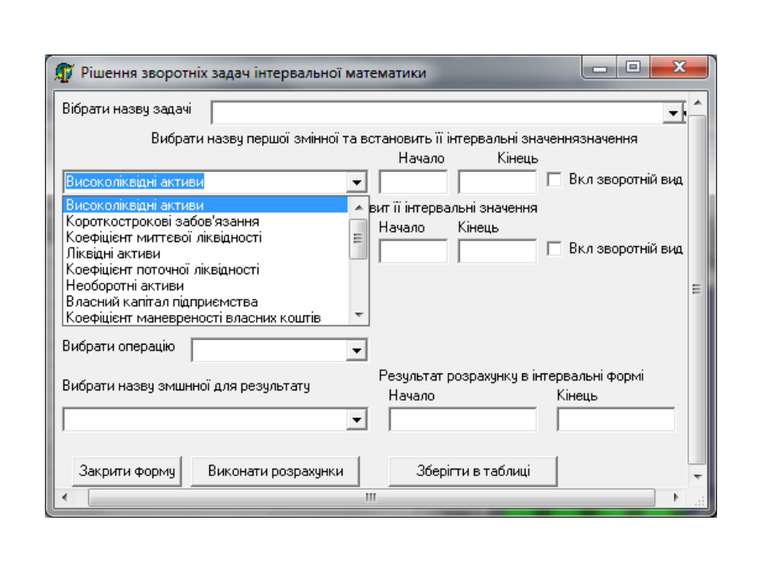

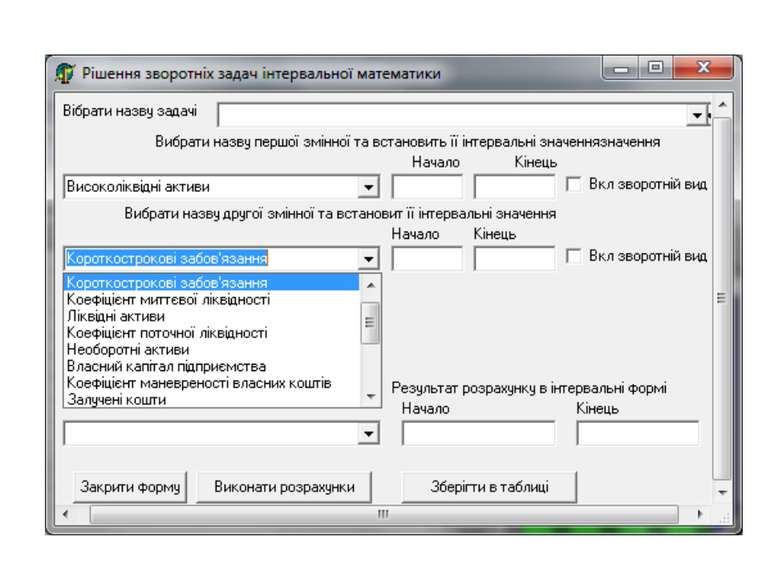

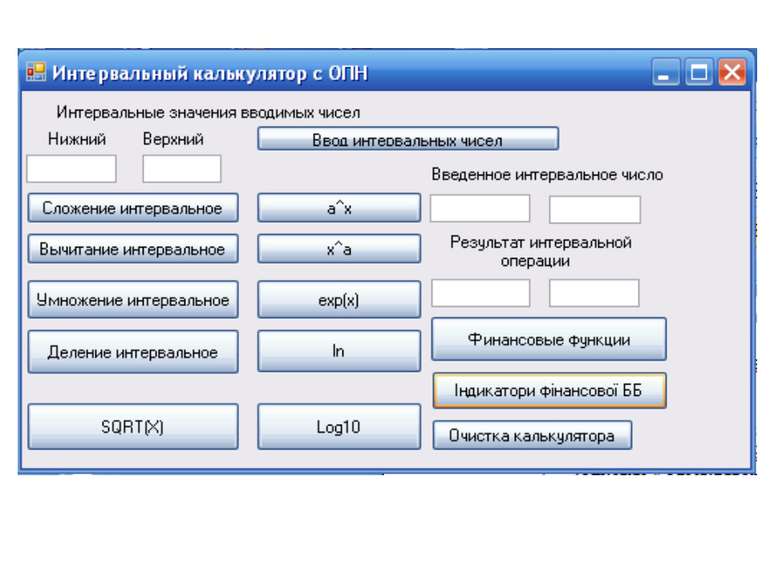

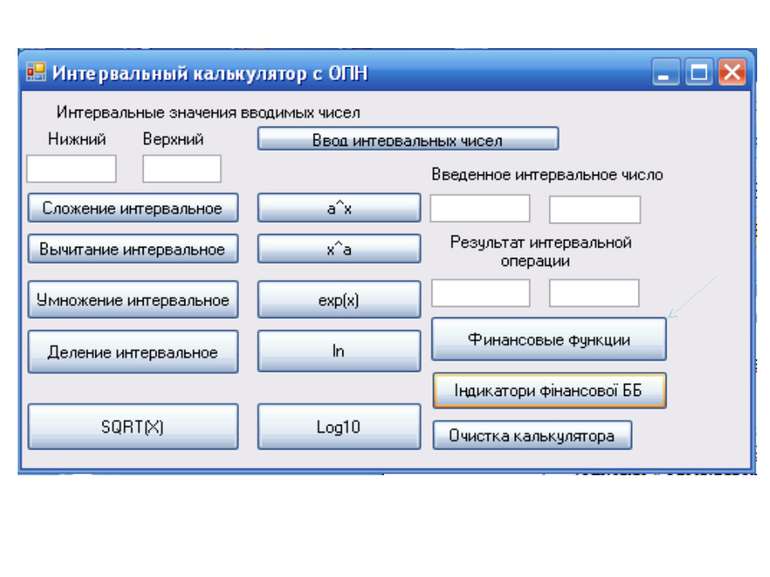

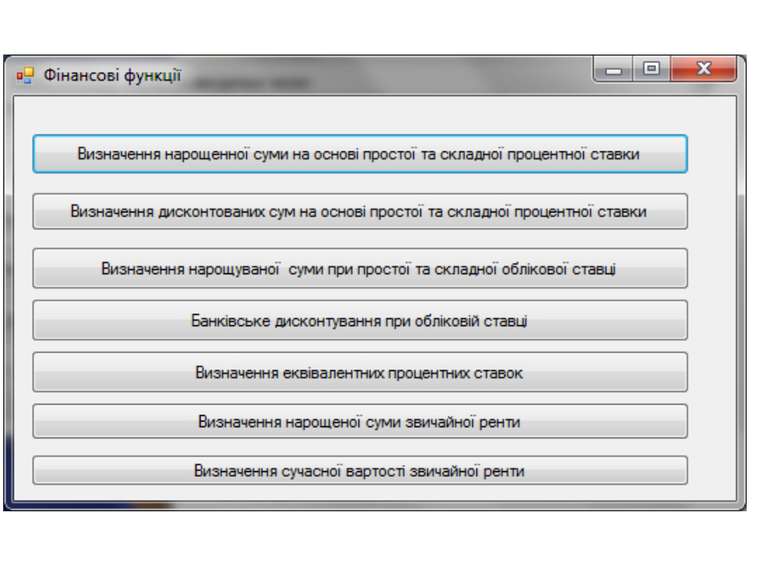

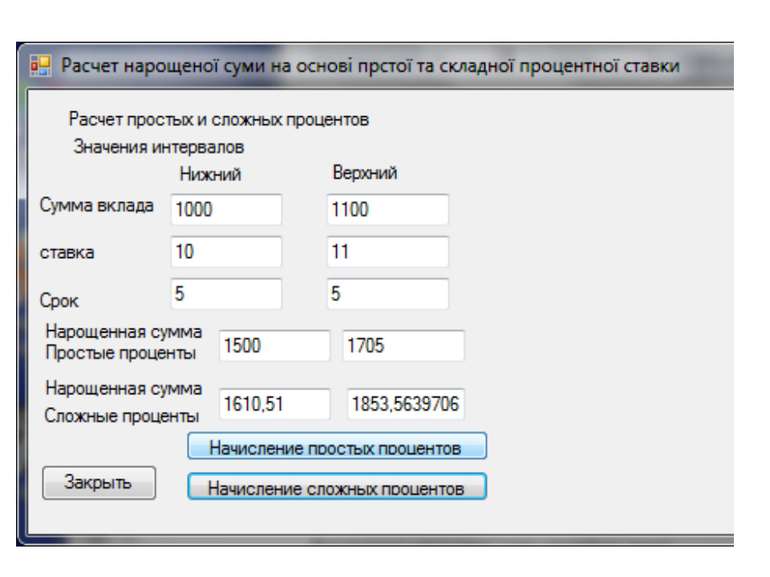

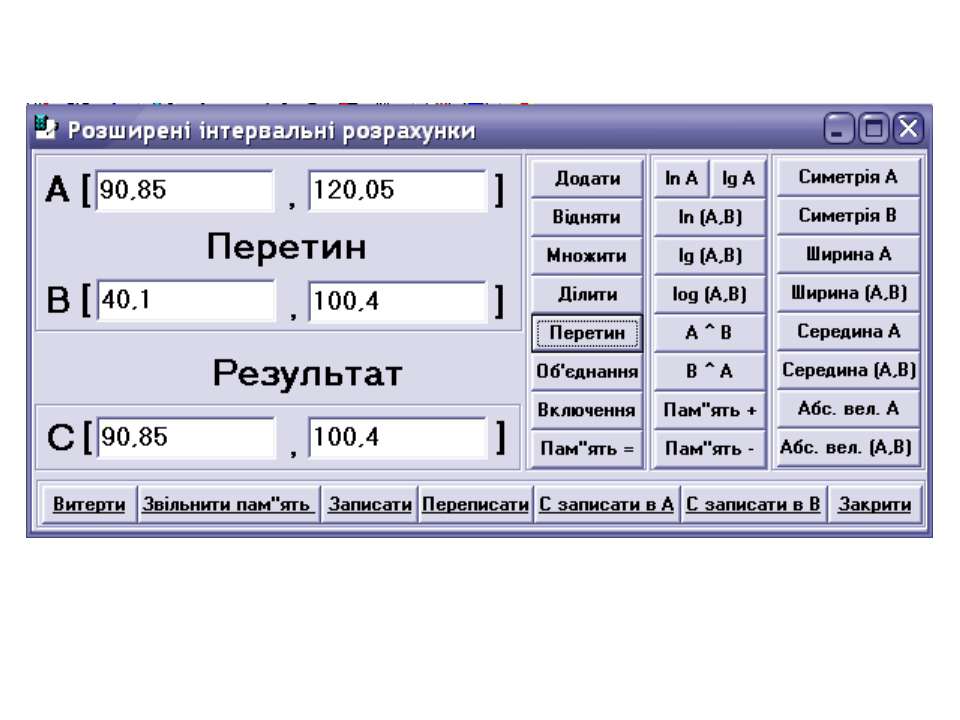

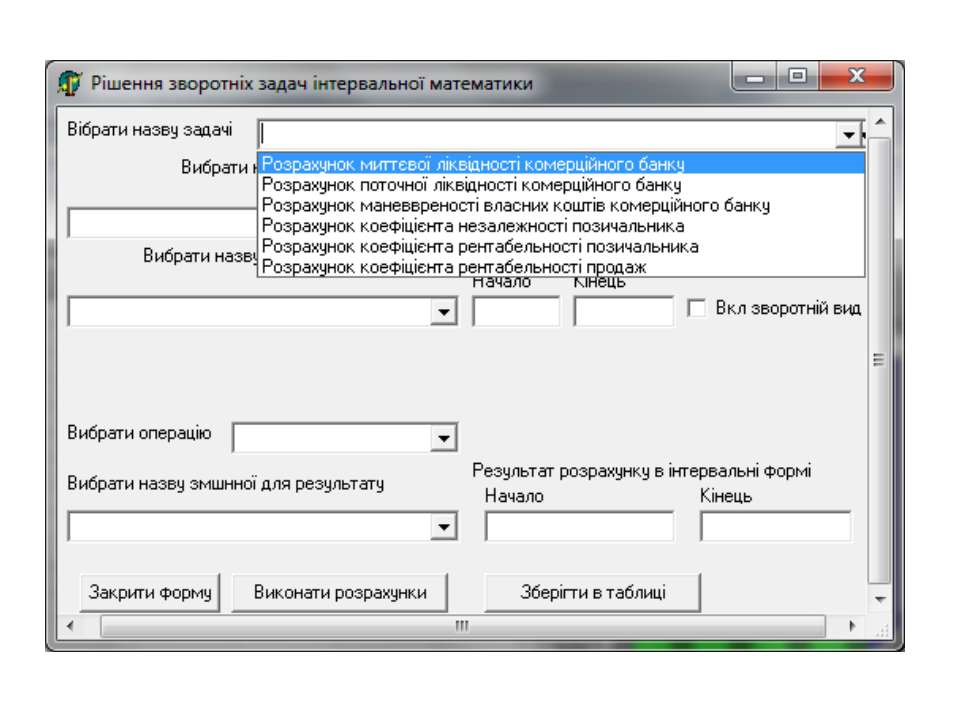

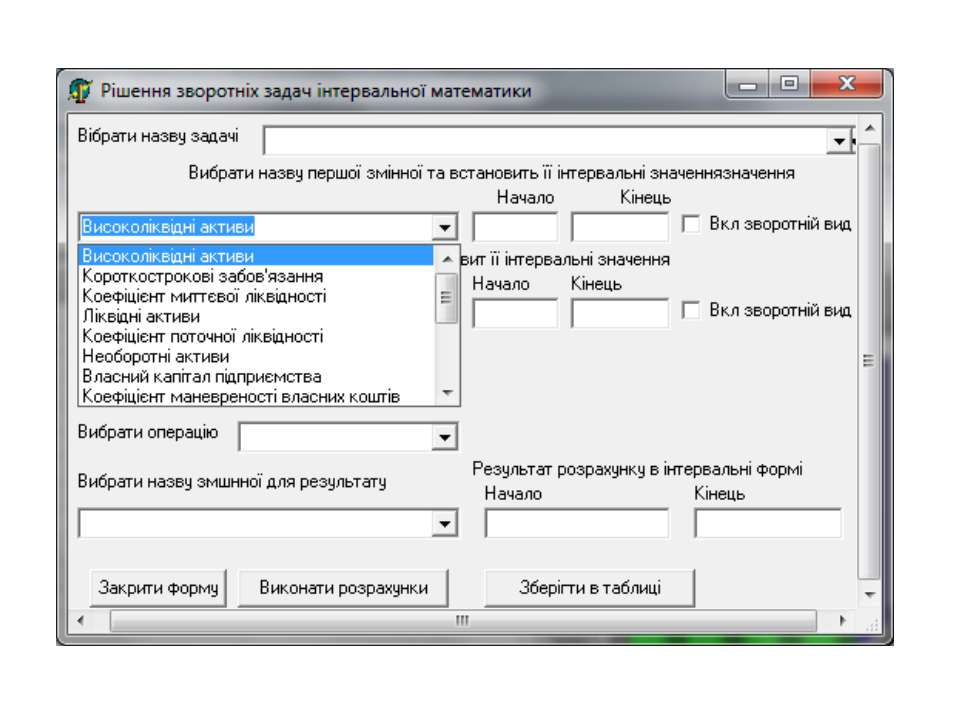

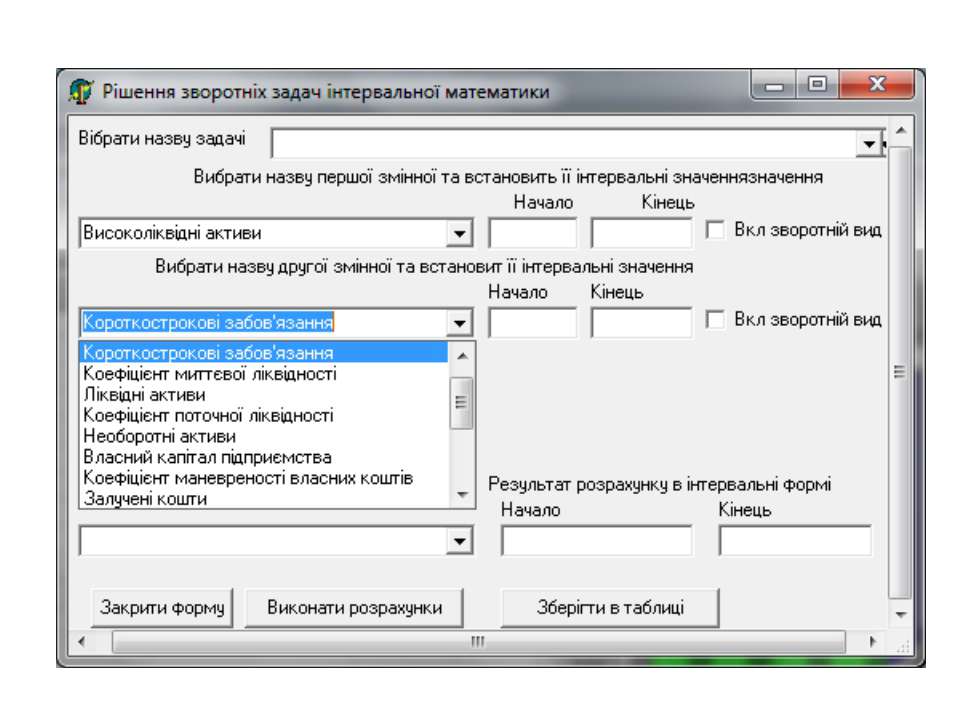

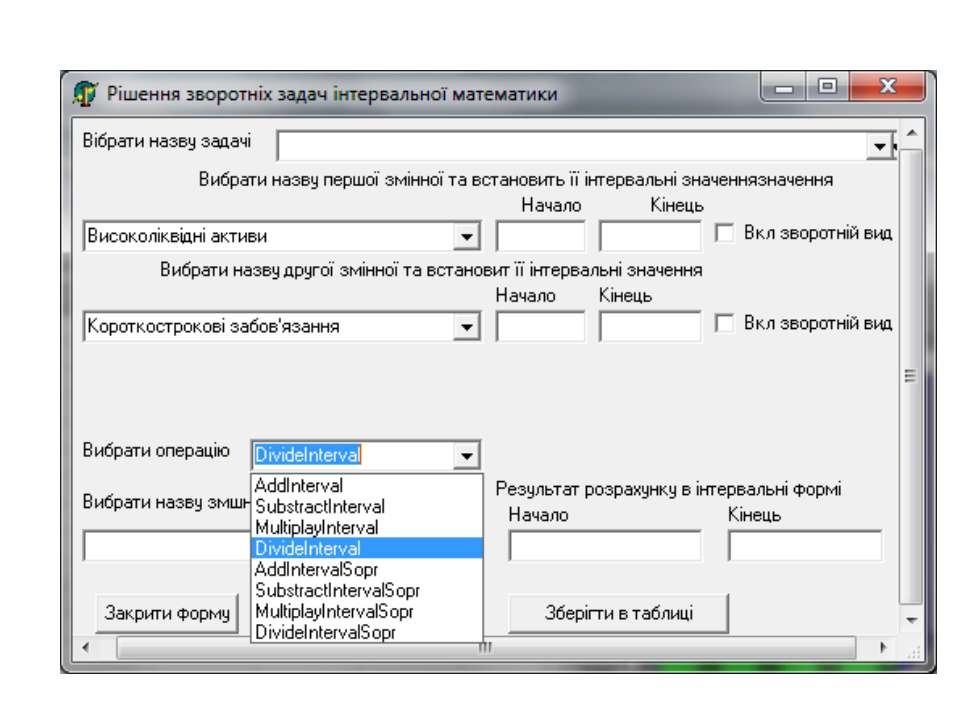

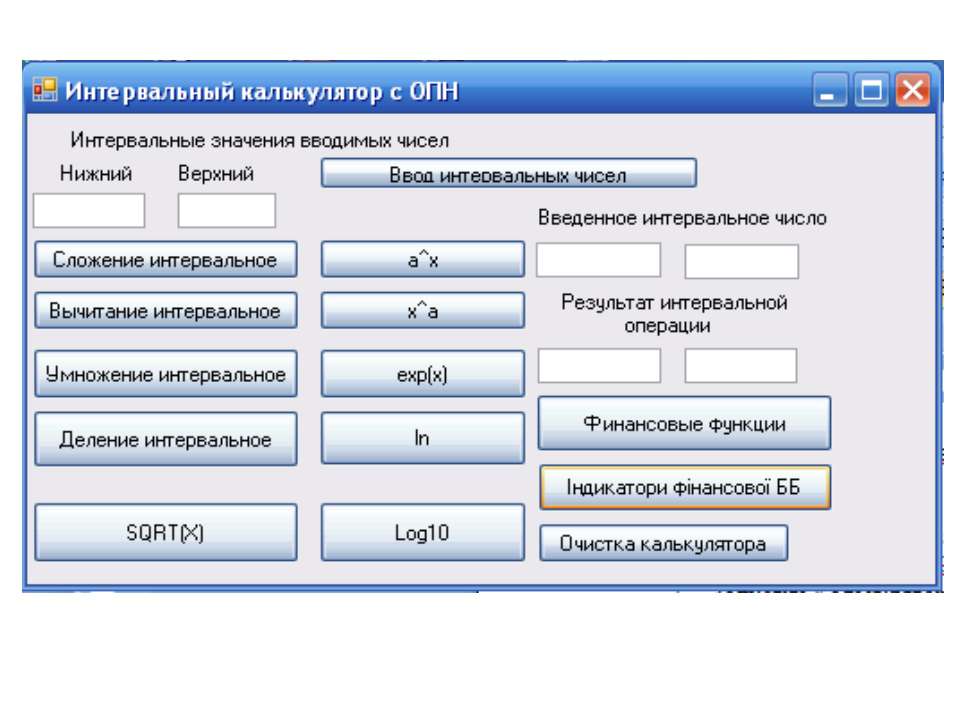

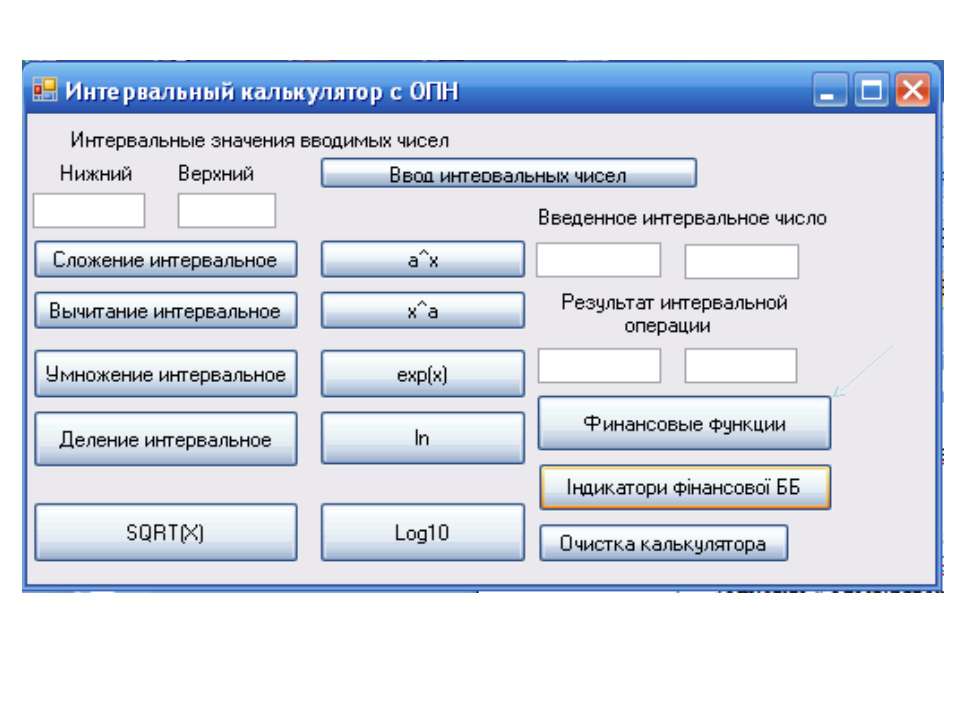

Програмна реалізація визначення коефіцієнтів фінансової безпеки в інтервальній формі. Для реалізації обчислень, які реалізують алгоритми визначення індикаторів фінансової безпеки комерційних банків, розроблена програма в середовищі програмування Visual Studio .NET 2008, На наступних слайдах представлений інтерфейс головного вікна інтервального квлькулятора і інформаційної системи визначення індикаторів фінансової безпеки банків .

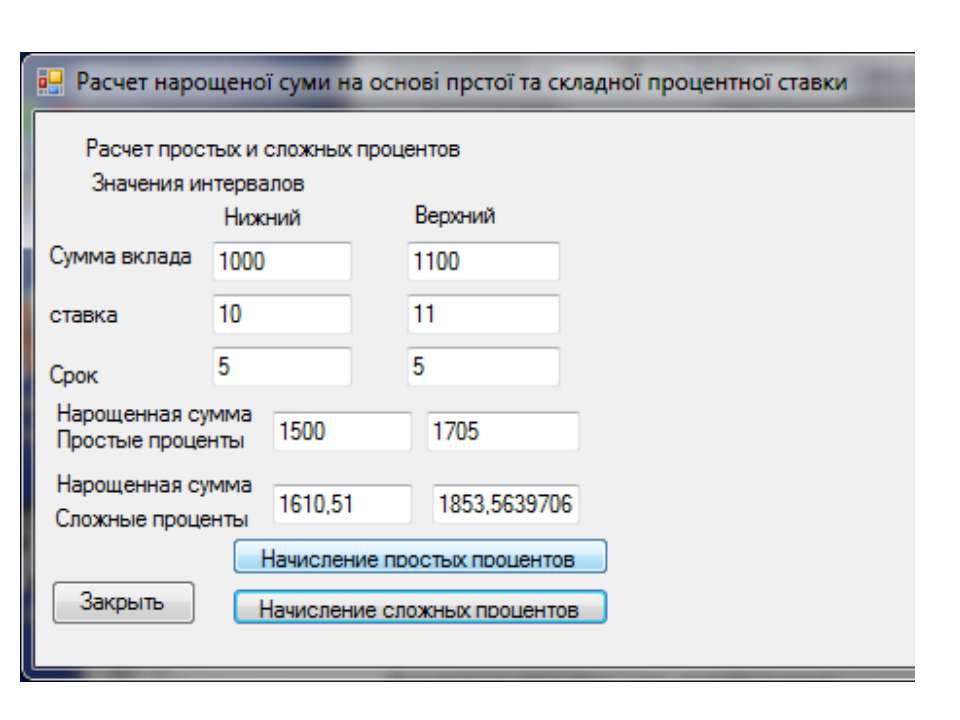

Фінансово-економічні розрахунки при проведенні основних банківських операцій за допомогою вбудованих фінансових функцій інтервального калькулятора

Таким чином, створений калькулятор дає можливість виконувати обчислення пов’язані з визначенням рівня фінансової безпеки банку не вимагаючи від користувача спеціальних навичок програмування.

Висновки 1. Показана можливість застосування інтервальних обчислень для визначення коефіцієнтів, що визначають рівень фінансової безпеки банку. 2.Наведено відомості про створений спеціалізований програмний калькулятор, призначений для обчислення в інтенвальному вигляді коефіцієнтів, що визначають рівень фінансової безпеки банку. 3.Наведено приклади обчислень в інтенвальному вигляді коефіцієнтів, що визначають рівень фінансової безпеки банку.

Література Побережный С.Н. Модели и методы обеспечения банковской безопасности/ С.Н. Побережный, Б.А. Дадашеву, А.Л. Пластун.-Сумы: ГВУЗ «УАБД НБУ», 2010.-239с Кочетков В. М. Забезпечення фінансової стійкості сучасного комерційного банку: теоретико-методологічні аспекти / Кочетков В.М.- К.: КНЕУ, 2002. - 256 с. Хил Лафуенте А.М Финансовый анализ в условиях неопределённости./ А.М Хил Лафуенте.-Мн.: Технологія.1998.-150с. Алефельд Г, Херцбергер Ю. Введение в интервальные вычисления / Алефельд Г, Ю. Херцбергер – М.: Мир, 1987. – 259с Ортинський В.Л., Керницький І.С., ЖивкоЗ.Б., Керницька М.І., Гук О.В., Шимечко Г.І., Живко М.О. Економічна безпека підприємства. Підручник. – К.: Алерта. 2011. – 704 с. В.Ю. Дубницький, Кобилін А.М.. Визначення ефективності банківських операцій в умовах нестохастичної невизначеності / В.Ю. Дубницький, А.М. Кобилін // Вісник НБУ.-2006.- №4 (122), С.54-55. Дубницкий В.Ю., Кобылин А.М.. Интервальное вычисление эффективности конверсионных банковских операций и операций с ценными бумагами/Ю.В. Дубницкий, А.М. Кобылин// Бизнес-информ.-2005.- №9.-№ 9-10.-С.71-4-76. Дубницький В.Ю., Кобилін А.М.. Свідоцтво про реєстрацію авторського права на твір №33427 «Спеціалізований програмний калькулятор «Інтервал-Д» Авторські майнові права належать Університету банківської справи Національного) банку України. Дата реєстрації 25.05.2010. Дубницький В.Ю., Кобилін А.М Свідоцтво про реєстрацію авторського права на твір №35350 «Спеціалізований програмний калькулятор «Інтервал-ОПН» Авторські майнові права належать Університету банківської справи Національного банку України. Дата реєстрації 13.10.2010. Дубницький В.Ю., Кобилін А.М Свідоцтво про реєстрацію авторського права на твір №41741 «Спеціалізований програмний продукт «Фінансово-аналітичний калькулятор» Авторські майнові права належать Університету банківської справи Національного банку України. Дата реєстрації 11.01.2012.

Дякую за увагу! Доклад закінчено.

Література 1. Дубницький В.Ю., Кобилін А.М. Інтервальне обчислення ефективності банківських операцій.// Математичні моделі та інформаційні технології/ Під редакцією доктора економічних наук, професора А.О. Єпіфанова – Суми: УАБС НБУ, 2007, С. 143-165. 2. Алтунин А.Е., Семухин М.В. Модели и алгоритмы принятия решений в нечетких условиях. Тюмень: Узд. ТюмГУ, 2002. 352с. 3. Васюренко О.В. Банківські операції. – К.: Знання, 2004. – 324с.

Схожі презентації

Категорії