Презентація на тему:

Аналіз фінансово-господарської діяльності аптек

Завантажити презентацію

фі...")

фінансового аналізу: власники підприємств (одержують д...")

...")

Аналіз фінансово-господарської діяльності аптек

Завантажити презентаціюПрезентація по слайдам:

Основні положення АНАЛIЗУ ФIНАНСОВО-ГОСПОДАРСЬКОЇ ДIЯЛЬНОСТI АПТЕК

Слово «аналiз» походить вiд грецького слова «analiszis», що означає дослiдження, вивчення будь-чого шляхом розкладання цiлого на складники. Економiчний аналiз господарської дiяльностi як наука - це система знань про методи дослiдження господарської дiяльностi, економiчних явищ i процесiв у їх взаємозалежностi за даними облiку, звiтностi та iншої економiчної iнформацiї. Сутнiсть економiчного (фiнансового) аналiзу

Фінансовий аналіз - це метод оцінювання і прогнозування фінансового стану підприємства. Фінансовий аналіз - це процес дослідження фінансового стану й основних результатів фінансової діяльності підприємства з метою виявлення резервів подальшого підвищення його ринкової вартості. Фiнансовий аналiз дослiджує вплив прийнятих i запланованих господарських рiшень для змiни фiнансового стану пiдприємства, його спроможностi вчасно погасити свої зобов’язання для пiдвищення ефективностi використання активiв.

Фінансовий аналiз охоплює всi сторони пiдприємницької дiяльностi. Будь-яке управлiнське рiшення в аптецi повинно базуватись на результатах економiчного аналiзу. Суть фінансово-господарської діяльності аптеки полягає в зборi iнформацї, аналiзi зiбраної iнформацiї та на пiдставi даних проведеного аналiзу прийняття оптимального рiшення.

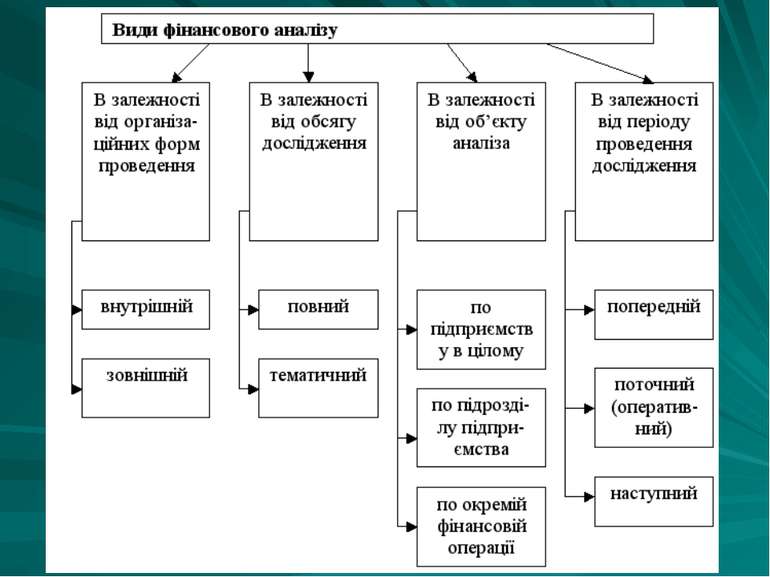

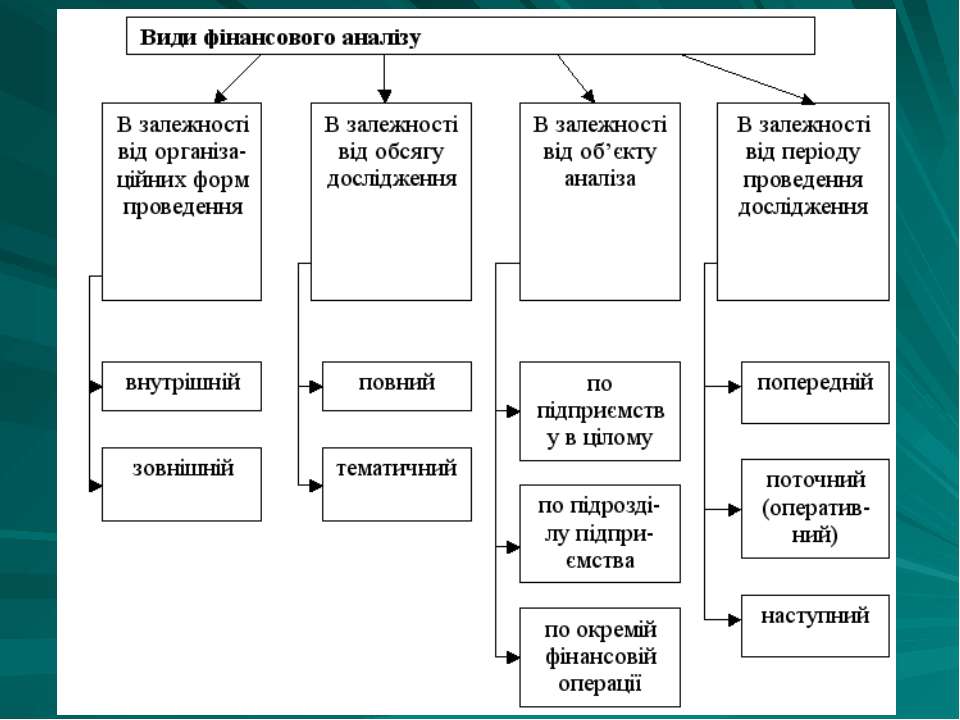

1. По організаційних формах проведення виділяють внутрішній і зовнішній фінансовий аналіз підприємства. Внутрішній фінансовий аналіз проводиться бухгалтером аптеки з використанням усієї сукупності наявних інформативних показників. Результати такого аналізу можуть представляти комерційну таємницю підприємства. Зовнішній фінансовий аналіз здійснюється за даними бухгалтерської звітності зацікавленими організаціями – податковою інспекцією, банками, акціонерами, аудиторськими фірмами, страховими компаніями з метою вивчення правильності відображення фінансових результатів діяльності підприємства, його фінансової стійкості і кредитоспроможності.

2. По обсягу дослідження виділяють повний і тематичний фінансовий аналіз підприємства. повний (комплексний) фінансовий аналіз проводиться з метою вивчення всіх аспектів фінансової діяльності підприємства в комплексі. Він охоплює всю діяльність аптеки для об’єктивної оцінки досягнутих економічних результатів, організаційно-технічного розвитку і рівня використання виробничих ресурсів. тематичний (цільовий) фінансовий аналіз передбачає вивчення окремих найбільш актуальних на даний час сторін фінансової діяльності підприємства. Предметом тематичного фінансового аналізу може бути ефективність використання активів підприємства: оптимальність фінансування різних активів з окремих джерел; стан фінансової стійкості і платоспроможності підприємства; оптимальність інвестиційного портфеля; оптимальність фінансової структури капіталу і ряд інших аспектів фінансової діяльності підприємства

3. По об'єкту аналізу виділяють: аналіз фінансової діяльності підприємства, об'єднання в цілому. У процесі такого аналізу об'єктом вивчення є фінансова діяльність підприємства в цілому без виділення окремих його структурних одиниць і підрозділів. аналіз фінансової діяльності окремих структурних одиниць і підрозділів (центрів економічної відповідальності). Такий аналіз базується в основному на результатах управлінського обліку підприємства. аналіз окремих фінансових операцій. Предметом такого аналізу можуть бути окремі операції, зв'язані з короткостроковими чи довгостроковими фінансовими вкладеннями; з фінансуванням окремих реальних проектів і інші.

фі...")

4. По періоду проведення виділяють: попередній (перспективний, прогнозний) фінансовий аналіз передує прийняттю управлінських рішень, він призначений для розгляду явищ і процесів з позицій майбутнього, тобто перспективи розвитку, прогнозування результатів діяльності, виконання замовлень, завдань, зобов’язань, запобіганню небажаних результатам. Він зв’язаний з вивченням умов фінансової діяльності в цілому чи здійснення окремих фінансових операцій підприємства (наприклад, оцінка власної платоспроможності при необхідності одержання великого банківського кредиту). поточний (оперативний, ситуаційний) фінансовий аналіз проводиться безпосередньо в процесі виробництва або зразу після здійснення господарських операцій чи змін ситуації і за підсумками якого оперативно приймається відповідні управлінські рішення. наступний (ретроспективний) фінансовий аналіз здійснюється підприємством за звітний період (місяць, квартал, рік). Він дозволяє глибше і повніше проаналізувати фінансовий стан і результати фінансової діяльності аптеки в порівнянні з попереднім і поточним аналізом, виявити фактори впливу, резерви, недоліки, однак уже після закінчення процесу виробництва. Він базується на завершених звітних матеріалах статистичного і бухгалтерського обліку.

Основна мета проведення аналiзу - пiдвищення ефективностi господарювання аптеки. Для досягнення цiєї мети необхiдно: проводити об’єктивну оцiнку фiнансового стану, фiнансових результатiв, дiлової активностi аптеки; виявляти чинники i причини, що зумовили досягнутий фiнансовий стан аптеки, водночас придiляючи особливу увагу виявленню негативних чинникiв, якi призводять до рiзкого спаду, а також до банкрутства; виявити резерви покращання фiнансових результатiв i фiнансового стану аптеки, забезпечувати розробку заходiв щодо використання цих резервiв у виробництвi; готувати на основi проведеного аналiзу управлiнськi рiшення, спрямованi на пiдвищення економiчної ефективностi фiнансового стану аптеки.

Завдання аналiзу: На підставі вивчення взаємозв’язку між різними показниками виробничої, комерційної і фінансової діяльності дати оцінку виконання плану по надходженню фінансових ресурсів і їх використанню з позиції поліпшення фінансового стану підприємства. Прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарчої діяльності й наявність власних і позикових ресурсів, розробка моделей фінансового стану за різноманітних варіантах використання ресурсів. Розробка конкретних заходів, які направлені на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Фінансовий аналіз дає можливість оцінити: майновий стан аптеки; ступінь підприємницького ризику; достатність капіталу для поточної діяльності та довгострокових інвестицій; потребу в додаткових джерелах фінансування; здатність до нарощування капіталу; раціональність залучення позикових коштів; обгрунтованість політики розподілу та використання прибутку.

Об’єктами аналізу на підприємств є: обгрунтованість бізнес-планів; матеріально-технічне забезпечення; виробництво та реалізація продукції; використання ресурсів; конкурентоспроможність продукції; витрати на виробництво та реалізацію; фінансові результати; фінансовий стан.

фінансового аналізу: власники підприємств (одержують д...")

Суб’єкти (користувачі) фінансового аналізу: власники підприємств (одержують дивіденди на вкладений власний капітал); керівництво аптеки (від успішного фінансового стану залежить частка прибутку, яку вони одержують понад посадовий оклад); найманi працiвники (залежить заробітна плата, премія, соціальні виплати); банки, фірми, які надають кредити аптецi (зацікавлені у своєчасному погашені боргу і виплаті відсотків); партнери, що уже ведуть справи з підприємством (постачальники), щоб визначити для себе доцільність подальшого співробітництва, умови висновку контрактів і т.п.; держава (податкова адміністрація зацікавлена у своєчасній сплаті податків у повному обсязі).

Результами економiчного аналiзу можуть користуватися внутрiшнi та зовнiшнi користувачi. Власники аптеки та її керiвник є внутрiшнiми користувачами i можуть користуватися в повному обсязi. користувачi зовнiшнi внутрiшнi

Зовнiшнi користувачi можуть використовувати тiльки опубліковану інформацію. Для користування фінансовою інформацією аптеки надають фінансову звітність таким зовнiшнiм користувачам: власникам (учасникам, замовникам) відповідно до засновницьких документів - для колективної i приватної форми власностi аптек; податковим органам; статистичним органам для узагальнення і надання зовнішнім користувачам інформації; органам Фонду державного майна України - для державної i комунальної форми власностi; іншим державним органам, які проводять перевірку окремих сторін діяльності аптеки, наприклад фінансовим органам, які здійснюють фінансування витрат за рахунок асигнування з бюджету - безоплатна i пiльгова оплата лiкiв.

Під методом економiчного аналізу розуміється спосіб підходу до вивчення господарських процесів у їхньому становленні та розвитку. Основні методи аналізу фінансової звітності: горизонтальний аналіз, вертикальний аналіз, трендовий, метод фінансових коефіцієнтів, порівняльний аналіз, факторний аналіз

Ці методи аналізу відносяться до формалізованих методів аналізу. Однак існують і неформалізовані методи: експертних оцінок, сценаріїв, психологічні, морфологічні, порівняльні, побудови системи показників, побудови системи аналітичних таблиць тощо, вони засновані на описі аналітичних процедур на логічному рiвнi.

У процесі аналізу застосовується ряд спеціальних прийомів економічного аналізу: 1) традиційні: прийом порівняння, прийом зведення та групування; прийом ланцюгових підстановок 2) математичні: використання абсолютних, відносних і середніх величин

В економічному аналізі використовуються показники: * щодо завдань, договірних злбов”язань, прогнозованих даних, плану * звітності * обліку * вибіркових спостереженть * аналітичних досліджень

Основні групи фінансових показників: Показники оцінки майнового стану. Показники оцінки ліквідності (платоспроможності). Показники оцінки фінансової стійкості. Показники оцінки ділової активності (оборотності). Показники оцінки рентабельності.

Класифікація економічних показників: Кількісні показники відображають розмір господарських явищ, величину кількісних змін, що в них відбуваються, величину ресурсів, обсяг реалізації. Якісні показники характеризують суттєві особливості досліджуваних явищ, рівень їх розвитку, використання ресурсів, ефективність діяльності (наприклад, рентабельність, фондовіддача). Натуральні показники виражають розмір явища у фізичних одиницях виміру (маса, довжина). Вартісні показники показують величину економічних об»єктів і процесів у вартісному вимразі (ціна, собівартість, прибуток). Трудові показники характеризують витрати праці та її ефективність (трудоємкість, продуктивність). Абсолютні показники виражаються в грошових, натуральних вимірниках або через трудоємкість (витрати праці в людино-днях тощо). Відносні показники показують співвідношення абсолютгних показників і виражаються у відсотках, коефіцієнтах, індексах (наприклад, індекс цін).

...")

За способом формування роздрізняють показники: нормативні (норми амортизації); планові (завдання для відділів); договірні (передбачені в угодах на поставку матеріалів); облікові (дані бухгалтерського, статистичного та оперативного обліку); звітні (дані бухгалтерської, статистичної та оперативної звітності); аналітичні (оцінюючі), які одержують у ході аналізу для оцінки результатів та ефективності роботи підприємства.

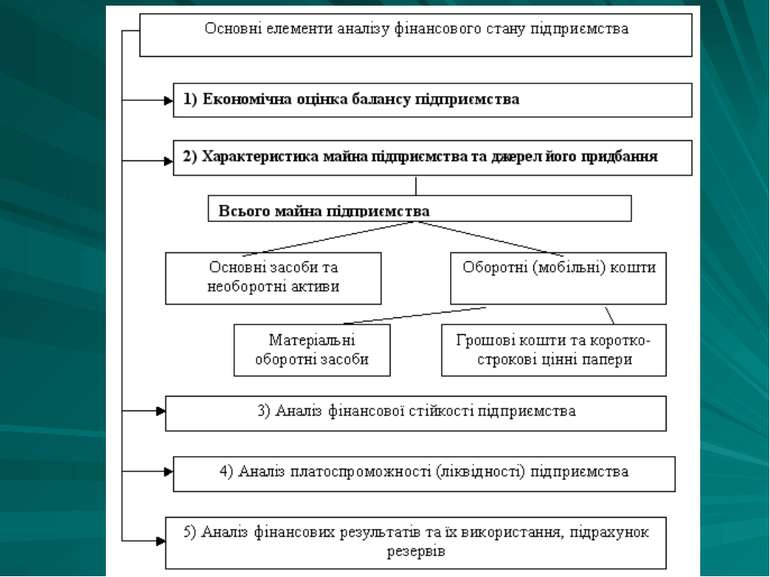

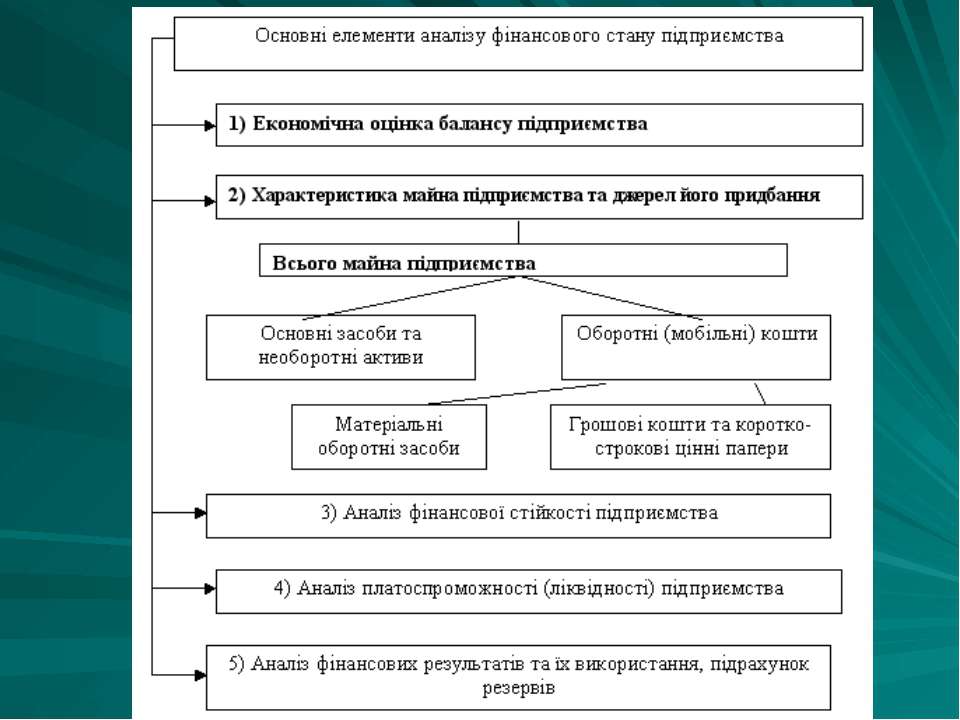

Послідовність проведення аналізу фiнансового стану аптеки: На 1-му етапі проводиться збір внутрішньої і зовнішньої інформації, оцінка її достовірності. На цьому етапі з’ясовують особливості облікової політики підприємства, відбирають необхідні форми бухгалтерської звітності та проводять їх звірку, збирають статистичну інформацію. На 2-му етапі здійснюють переведення типових форм бухгалтерської звітності в аналітичні форми, які дозволять проаналізувати структуру звітів і динаміку змін, проводять розрахунок і групування показників по основних напрямках аналізу. На 3-му етапі проводиться аналіз структури і динаміки змін основних показників фінансових звітів, виявляють взаємозв'язки між основними показниками, здійснюють інтерпретацію отриманих результатів. На 4-му етапі готують висновок щодо фінансового стану підприємства, виявляють «вузькі» місця і резерви підвищення ефективності діяльності, розробляють рекомендації щодо поліпшення фінансового стану підприємства.

Схожі презентації

![Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів](/images/1/880/210/img0.jpg "Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів")

")

Категорії