Презентація на тему:

Стан, проблеми та напрямки розвитку ринку спільного інвестування

Завантажити презентацію

...")

або інвестиційні фонди – це установи,...")

на 31.12.2005 року")

на 31.12.2005 року")

Стан, проблеми та напрямки розвитку ринку спільного інвестування

Завантажити презентаціюПрезентація по слайдам:

Стан, проблеми та перспективи розвитку ринку спільного інвестування Григоренко Євген Миколайович Генеральний директор УАІБ

Динаміка розвитку ІСІ, НПФ, КУА

Динаміка росту активів в 2005 році

Структура активів фінансового ринку України станом на 01.01.206 р.

Участь фізичних осіб в ІСІ

Питома вага вартості чистих активів вітчизняних та російських ІСІ в структурі ВВП кожної країни станом на 01.01.2006 р.

Динаміка вартості чистих активів ІСІ за 2005 рік

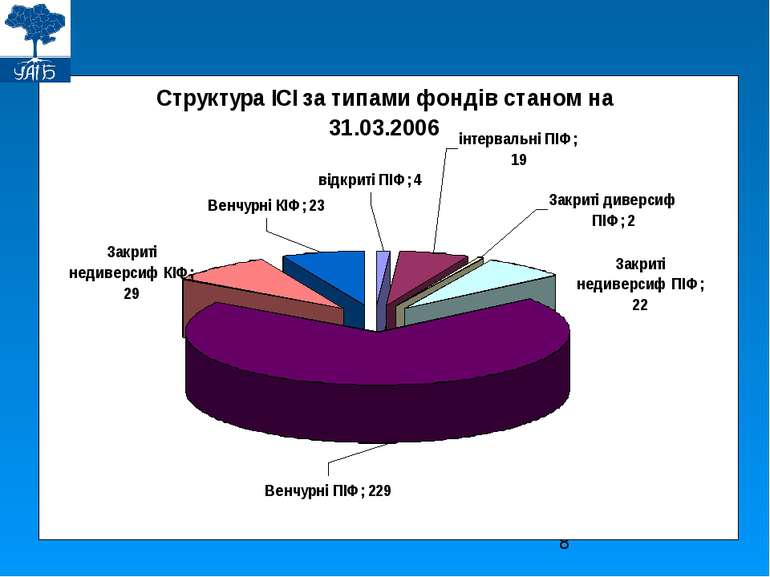

Структура ВЧА станом на 01.01.06р.

Структура Активів ІСІ станом на 01.01.2006 р.

Структура Активів ІСІ станом на 01.01.2006 р.

Структура Активів ІСІ за об’єктами інвестування по кожному типу фонду станом на 01.01.2006 р.

Структура цінних паперів ІСІ за об’єктами інвестування по кожному типу фонду станом на 01.01.2006 р.

Цінні папери, в які було найбільше інвестовано ІСІ, станом на 01.01.06р.

Акції, емісії яких скасовані ДКЦПФР, але обертаються на ринку цінних паперів

Балансова вартість акцій за оцінками різних фондів

Балансова вартість акцій за оцінками різних фондів

Прибутковість діяльності ІСІ за 2005 рік

Структура фінансового результату від звичайної діяльності до оподаткування підприємств та організацій України за 2005 рік

Розподіл ІСІ за доходністю за 2005 рік

Витрати Загальна сума витрат, яка відшкодовується за рахунок ІСІ, склала 24,5 млн.грн., або 0,77% від середньорічної вартості чистих активів ІСІ. Найбільшу питому вагу в структурі витрат займають витрати, сплачені як винагорода КУА, - 68,2% (16,7 млн.грн.). Наступною статтею витрат виступає винагорода торговцю цінними паперами – 19,91% (4,9 млн.грн.). Всі інші витрати займають менше 5% в структурі загальних витрат. По видах ІСІ наступний розподіл: Відкриті ІСІ – загальні витрати 3,73% від ВЧА (в тому числі винагорода КУА – 2,97%); Інтервальні ІСІ – загальні витрати 2,57% від ВЧА (в тому числі винагорода КУА – 1,76%); Закриті диверсифіковані ІСІ – загальні витрати 4,16% від ВЧА (в тому числі винагорода КУА – 2,0%); - найбільша питома вага Закриті недиверсифіковані ІСІ – загальні витрати 2,09% від ВЧА (в тому числі винагорода КУА – 1,36%); Венчурні ІСІ – загальні витрати 0,6% від ВЧА (в тому числі винагорода КУА – 0,41%) – найменша питома вага.

Аналіз НПФ та їх активів, якими управляють КУА - члени УАІБ Станом на 01.01.06 в Україні Погоджено з Держфінпослуг - 76 статутів НПФ До державного реєстру внесено – 54 НПФ В т.ч. Відкритих - 42 Корпоративних - 8 Професійних - 4 Планували отримати ліцензію адміністратора НПФ - 37 Видано ліцензій адміністраторам - 27 в т.ч.: тільки на адміністрування - 8 адміністрування та управління активами - 6 адміністрування, управління активами НПФ, ІСІ- 13

Видано ліцензій КУА управління активами НПФ - 77 Загальна сукупна активів - біля 46 млн. грн. (0,011% вартості ВВП України) З 54 фондів заключили договори з 23 КУА - членами УАІБ - 32 фонди В їх управлінні знаходиться 77% всіх активів НПФ

Недержавні пенсійні фонди

Структура активів за типами фондів станом на 01.01.06р.

Структура активів НПФ за типами фондів станом на 01.01.206 р.

Структура активів консолідованого портфелю недержавних пенсійних фондів станом на 31.03.2006 р.

Структура інвестицій НПФ в цінні папери станом на 01.01.06р.

Серед акцій найбільшу частку в загальному портфелі НПФ складали станом на 01.01.06р. акції наступних емітентів: ВАТ "Концерн Стирол" – 1 506 830,7 грн ВАТ "Електрометалургійний завод "Днiпроспецсталь" iм. А.М. Кузьмiна" – 1 092 702,9 грн ВАТ "Укртелеком" – 731 354,91 грн ВАТ "Єнакiєвський металургійний завод" – 581 341,86 грн. Серед облігацій підприємств: ТОВ "Санойл-фінанс" – 875 65,05 грн ЗАТ «Світ електроніки» - 336 914,98 грн

Щодо винагороди КУА, які управляють НПФ, то абсолютне значення винагороди, яку отримали КУА за 2005 рік, склало 212,7 тис.грн. або 1,15% від вартості активів в управлінні станом на 01.01.06р. Це дещо вище ніж при управлінні ІСІ, але ще неадекватне реальним витратам, які ще попереду

Наскільки надійними Ви вважаєте наведені способи зберігання заощаджень? Дайте оцінку за шкалою від „1” до „5”, де „1” означає, що спосіб зовсім не надійний, а „5” – що спосіб надзвичайно надійний”

...")

Якщо говорити в цілому, Ваше ставлення до недержавних пенсійних фондів (НПФ) позитивне чи негативне?, %

або інвестиційні фонди – це установи,...")

„Інститути спільного інвестування (ІСІ) або інвестиційні фонди – це установи, які приймають гроші від громадян-вкладників і вкладають їх у цінні папери (акції, облігації тощо). Якщо говорити в цілому, Ваше ставлення до таких інститутів позитивне чи негативне?”, %

Ставлення до НПФ значною мірою залежить від рівня поінформованості громадян про ринок цінних паперів. Так, серед тих, хто досить добре про нього поінформований, позитивно ставляться до цих фондів 27,0%, а серед тих, хто про нього нічого або майже нічого не знає − лише 15,4%.

На час проведення опитування лише 2,5% представників досліджуваної групи робили внески до недержавних пенсійних фондів, і ще 2,4% збиралися співпрацювали з НПФ найближчим часом (див. табл. 2.21). 21,3% погодяться співпрацювати з подібними фондами лише у випадку, коли впевняться що вкладені в них кошти будуть надійно захищені. 65% назвали різні причини, через які вони не хочуть вкладати кошти в НПФ. Найчастіше називаються причини: «недержавні фінансові структури недостатньо надійні», «гроші будуть розікрадені», а також «мені ще рано думати про пенсію».

Нині законодавство дозволяє добровільно вносити певну частку Вашої заробітної плати до недержавного пенсійного фонду. Як Ви ставитесь до такого способу додаткового пенсійного забезпечення?, %

Частіше висловлюють готовість вкладати гроші в НПФ у випадку, коли переконаються в тому, що ці гроші будуть надійно захищені, люди з вищою освітою (24,6%). Є низькими наміри вкладати гроші в НПФ людей з високими доходами (ті, хто відповіли, що живуть забезпечено): серед них лише 3,8% наразі є вкладниками НПФ, лише 3,9% збираються співпрацювати з подібним фондом найближчим часом

Розвиток фондового ринку і приватизація

Чи вистачає фінансових інструментів інституціональним інвесторам? Для того, щоб задовольнити діючий попит учасників спільного інвестування

На цей запит дає відповідь наступний розрахунок Загальні активи інституціональних інвесторів складають порядку 27 млрд. грн. В т.ч. активи страхових компаній – біля 21 млрд. грн. ІСІ біля - 6 млрд. грн. Недержавні пенсійні фонди – біля 50 млн. грн.

Фінансові інструменти, які є на ринку Банківські метали – 18 тон золота Гособлігації – порядку 6 млрд. грн., які можливо використати Корпоративні облігації інвестиційної якості – 1,8 млрд. грн. Акції українських емітентів, що подаються на ПФТС інвестиційної якості – 21 млрд. грн. До цього є можливість додати ще іпотечні папери

Висновки Попит по сумі фінансових інструментів задовольняється Але в умовах нормативів диверсифікації виникає дефіцит по окремим інструментам та по їх якості Зокрема, попит по корпоративним облігаціям задовольняється десь на 1/5 Доходність держоблігацій не відповідає рівню інфляції Крім того, запровадження другого рівня пенсійної системи зразу збільшить попит на фінансові інструменти, як мінімум на 8 млрд. грн. Разом із зростанням інтересу населення до ІСІ та переорієнтації біля 30% його накопичень з банківських депозитів на ІСІ та НПФ це ще біля 20 млрд. грн.

Компанії по управлінню активами – мозковий центр спільного інвестування Аналіз їх розвитку та проблеми

Динаміка росту КУА за 2003-2005 роки

Розподіл КУА за видами ліцензій

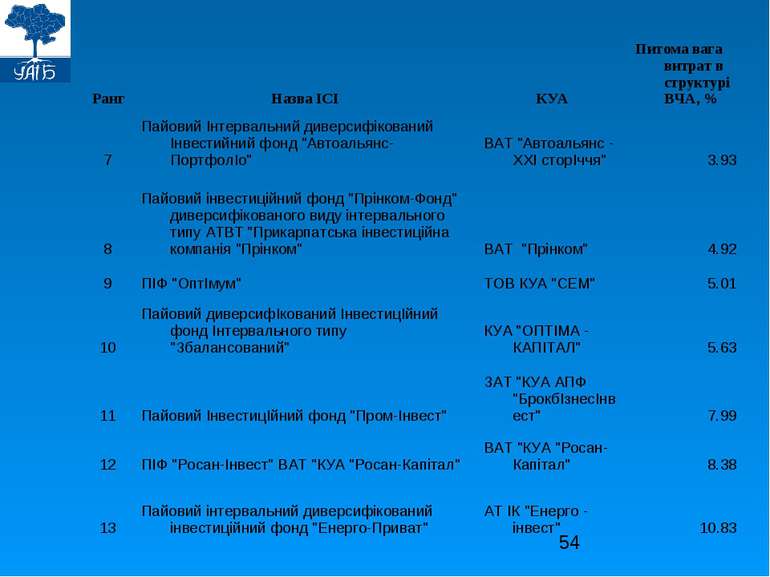

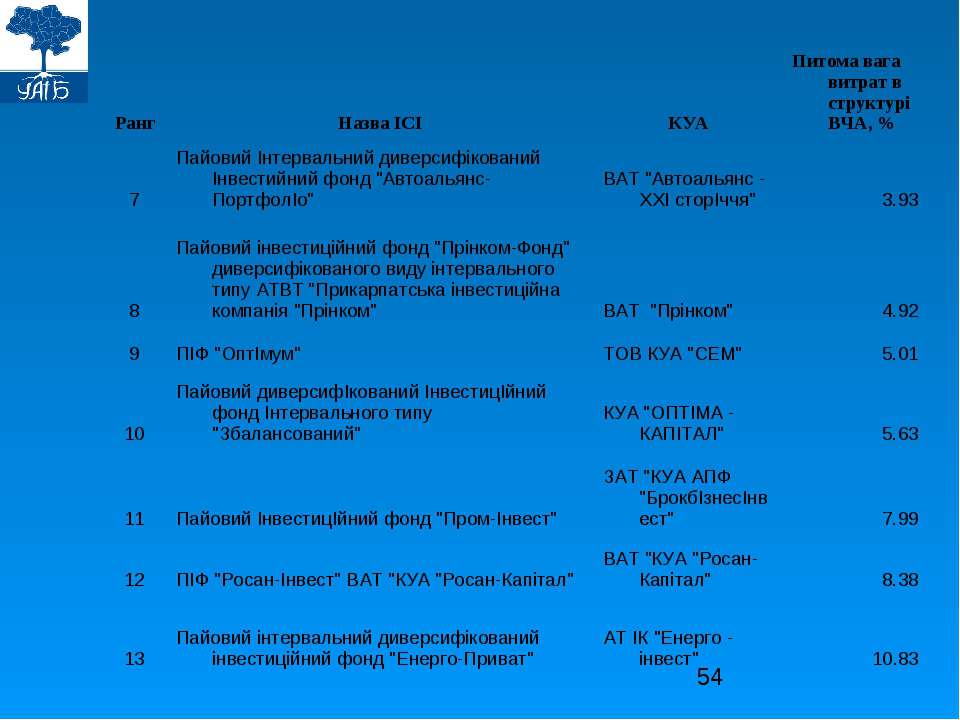

Компанії за найбільшою та найменшою вартістю чистих активів

Максимальна та середня кількість фондів в управлінні

на 31.12.2005 року")

Частка КУА на ринку ІСІ (крім венчурних) на 31.12.2005 року

на 31.12.2005 року")

Частка КУА на ринку ІСІ (крім венчурних) на 31.12.2005 року

Територіальний розподіл КУА

Підготовка кадрів для КУА Фактично не створено умов для конкуренції

Відкриті ІСІ за питомою вагою витрат, що відшкодовуються за рахунок активів інститутів спільного інвестування, в структурі ВЧА за 2005р.

Інтервальні ІСІ за питомою вагою витрат, що відшкодовуються за рахунок активів інститутів спільного інвестування, в структурі ВЧА за 2005р.

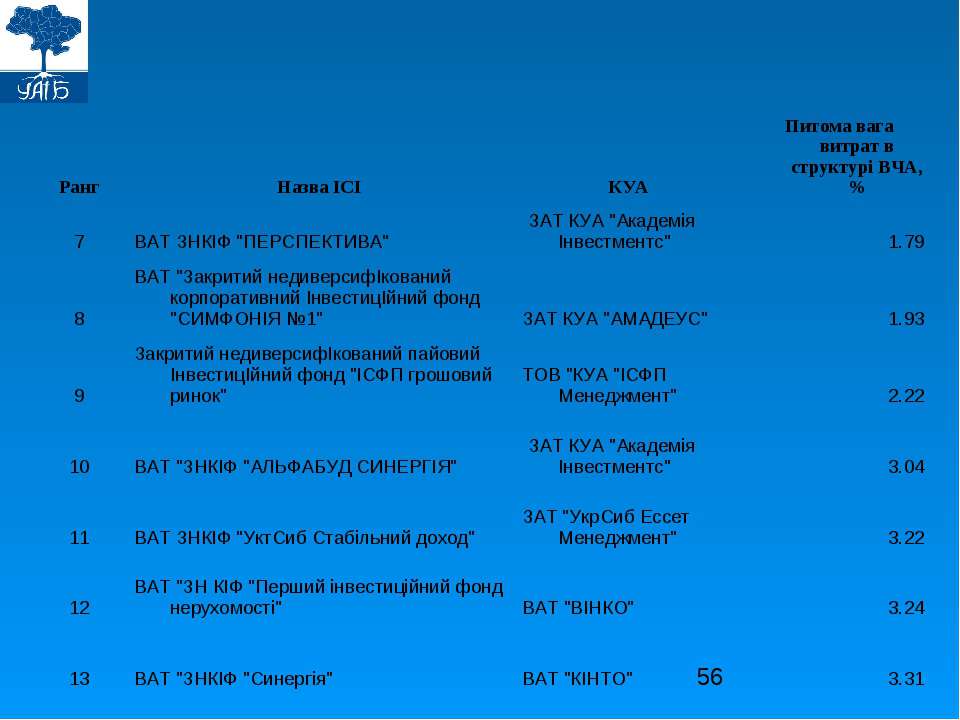

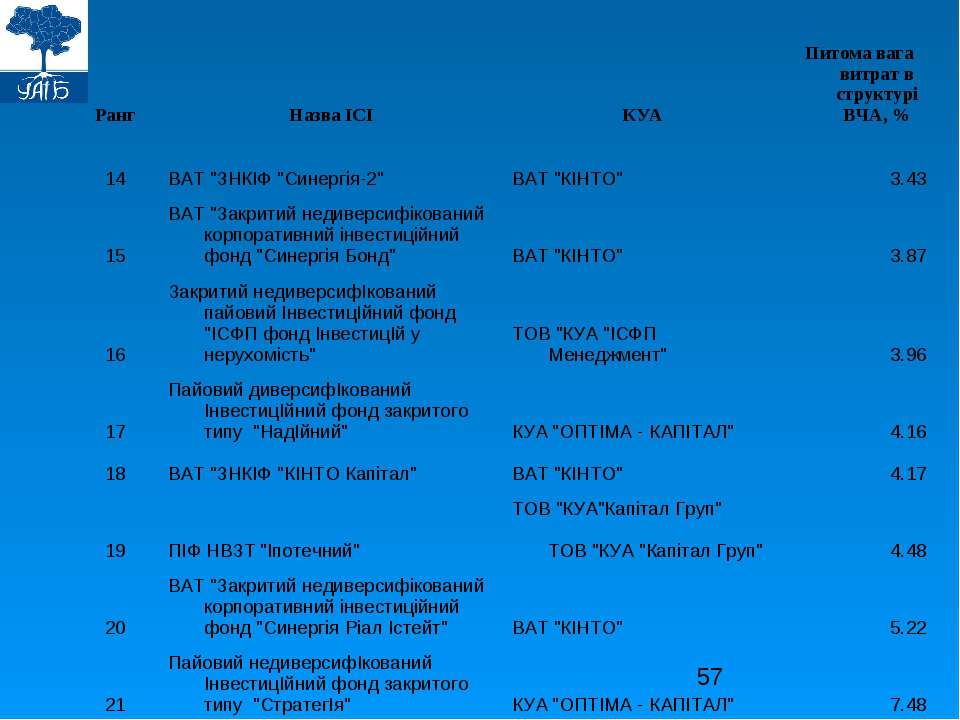

Закриті ІСІ за питомою вагою витрат, що відшкодовуються за рахунок активів інститутів спільного інвестування, в структурі ВЧА за 2005р.

Схожі презентації

Категорії