Презентація на тему:

Система оподаткування підприємства

Завантажити презентацію

Система оподаткування підприємства

Завантажити презентаціюПрезентація по слайдам:

Система оподаткування підприємства

1. Поняття та функції системи оподаткування підприємств. 2. Склад і характеристика загальнодержавних та місцевих податків

Сутність податків проявляється в їх функціях. Податки виконують 2 основні функції: Фіскальну; Регулюючу.

Фіскальна функція передбачає максимальну мобілізацію коштів у бюджет. Регулююча функція пов’язана з втручанням держави через податки у процес відтворення.

Розкладні податки — у деяких державах встановлюються централізовано для адміністративно-територіальної одиниці, а потім розподіляються по конкретних платниках. Окладні податки передбачають встановлення спочатку ставок, а відтак, і розміру податку для кожного платника окремо. Загальна величина податку формується як сума платежів окремих платників. Звісно, держава прогнозує загальні надходження того чи іншого податку і залежно від потреби в доходах встановлює відповідну ставку. Але стягнення спочатку йде від платника, від розміру об’єкта податкування.

Сукупність загальнодержавних та місцевих податків та зборів, що справляються в установленому порядку, становить податкову систему України. Інакше кажучи, податкова система – це сукупність різних видів податків, які стягуються в державі.

В Україні встановлюються загальнодержавні та місцеві податки та збори. До загальнодержавних належать податки та збори, що встановлені Податковим кодексом України і є обов'язковими до сплати на всій території України. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених Податковим кодексом України, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних територіальних громад.

Загальнодержавні податки та збори

Місцеві податки та збори

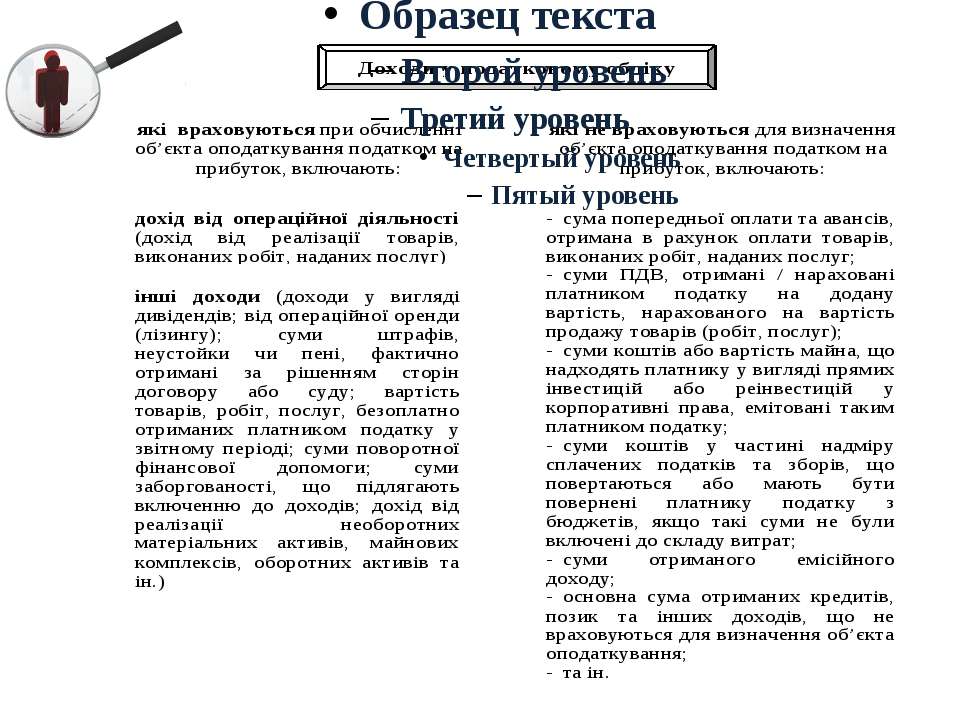

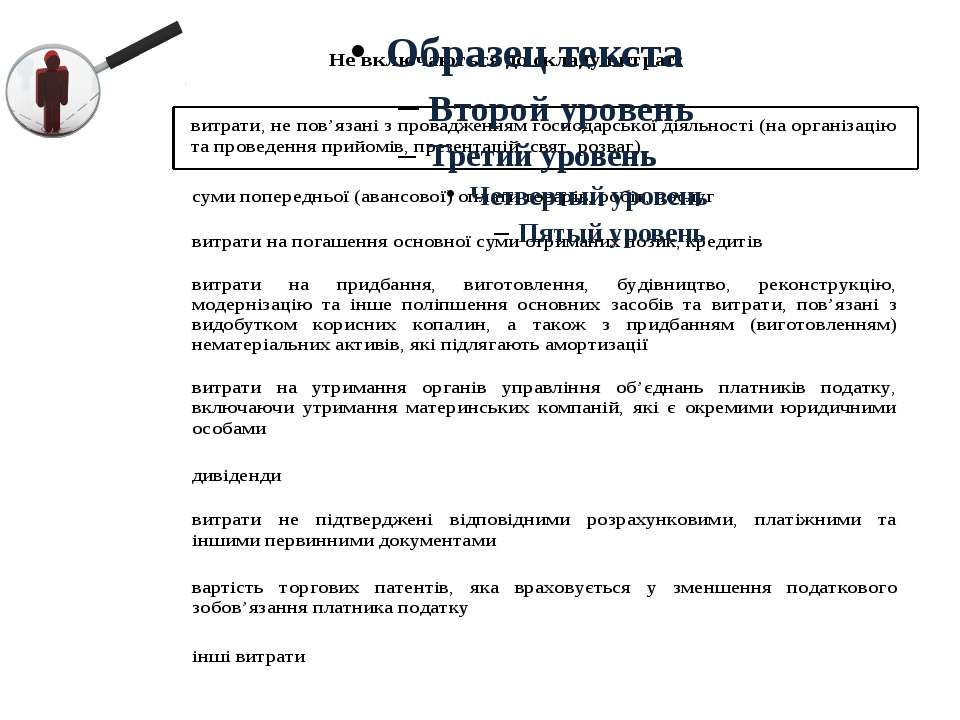

Податок на прибуток підприємства

Податок на прибуток підприємства

Податок на додану вартість

Податок на додану вартість

Податок на додану вартість

Податок з доходів фізичних осіб

Для оцінювання впливу системи оподаткування на фінансово-господарську діяльність підприємств та рівня податкового навантаження, яке зумовлює ця система, використовують показники: сума сплачуваних підприємством податків; загальний коефіцієнт оподаткування підприємства; структура податків у доходах, ціні та собівартості; коефіцієнт податкомісткості реалізованої продукції; коефіцієнти оподаткування (доходів, витрат, операційної діяльності, інвестиційної діяльності, фінансової діялності)

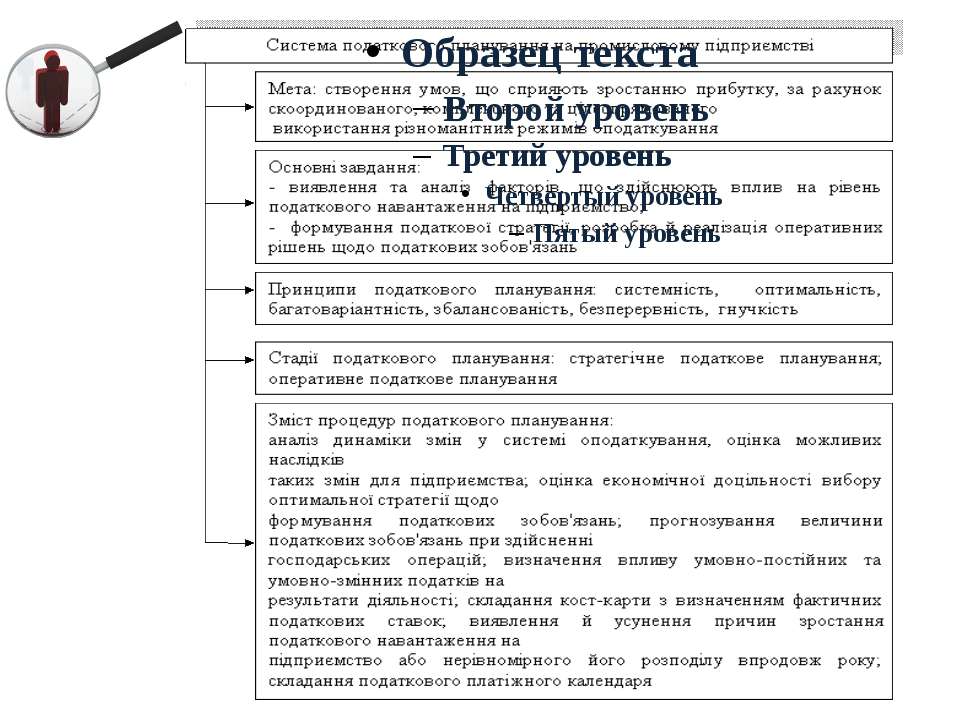

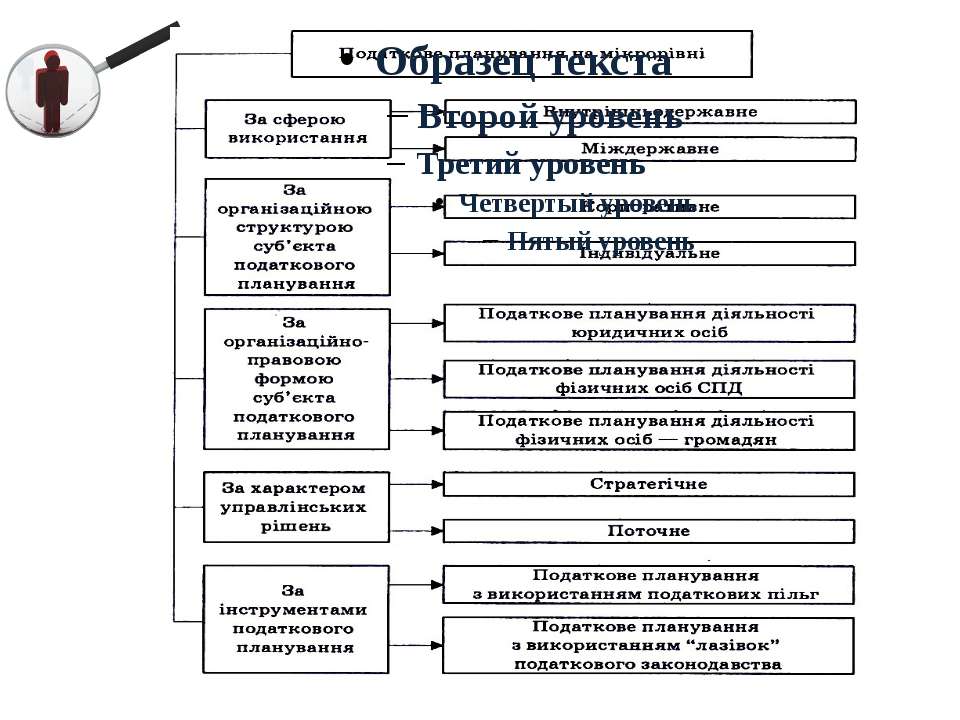

Податкове планування Податкове планування – це вибір між різними варіантами здійснення фінансово-господарської діяльності підприємства і розміщення його активів з метою досягнення найнижчого рівня податкових зобов’язань, що виникають при цьому. В основі податкового планування лежить максимальне використання всіх визначених законом податкових пільг та реалізація оптимізаційних податкових схем.

Етапи податкового планування

Схожі презентації

Категорії