Презентація на тему:

Ризик у підприємницькій діяльності

Завантажити презентацію

– це рівень невпевненості пов’язаний з проектом або з інвестува...")

Визначення вс...")

. Матеріальні втрати – це додаткові затрати виробнич...")

. За належністю до країни функціонування господарського...")

. В залежності від причин виникнення: ризики, пов’язані з невизначеністю ма...")

. За адекватністю часу прийняття рішення: попереджувальний; - поточний; зап...")

Ризик у підприємницькій діяльності

Завантажити презентаціюПрезентація по слайдам:

Роботу виконала: учениця 11 класу Ярошенко О. Роботу перевірила: вчитель економіки Березенська Ю. С. Ризик у підприємницькій діяльності

Поняття ризику Ризик – це економічна категорія, котра відображає характерні особливості сприйняття зацікавленими суб’єктами економічних відносин об’єктивно існуючих невизначеності та конфліктності, іманентно притаманних процесам цілепокладання, управління, прийняття рішень, оцінювання, що обтяжені можливими загрозами та невикористаними можливостями.

– це рівень невпевненості пов’язаний з проектом або з інвестува...")

Ризик (Террі) – це рівень невпевненості пов’язаний з проектом або з інвестуванням. Ризик (Вебстер) – визначається як небезпека, можливість збитку або втрат.Ризик (Райсбер) – це загроза або небезпека виникнення збитку в найширшому сенсі слова. Ризик (Бобров) – це можливі збитки або недоотримання доходів порівняно з варіантом передбаченого проектом, програмою, планом або прогнозом. Ризик (Вітлінський, Наконечний) – є вартісним виразом імовірної події, що може привести до збитків, виникає через відхилення фактичних даних від оціночних щодо сьогоднішнього стану й майбутнього розвитку системи. Ризик (Грабовий) – це ймовірність втрати підприємством частини своїх ресурсів, недоотримання доходів чи виникнення втрат у результаті здійснення певної виробничої, фінансової або іншої діяльності.

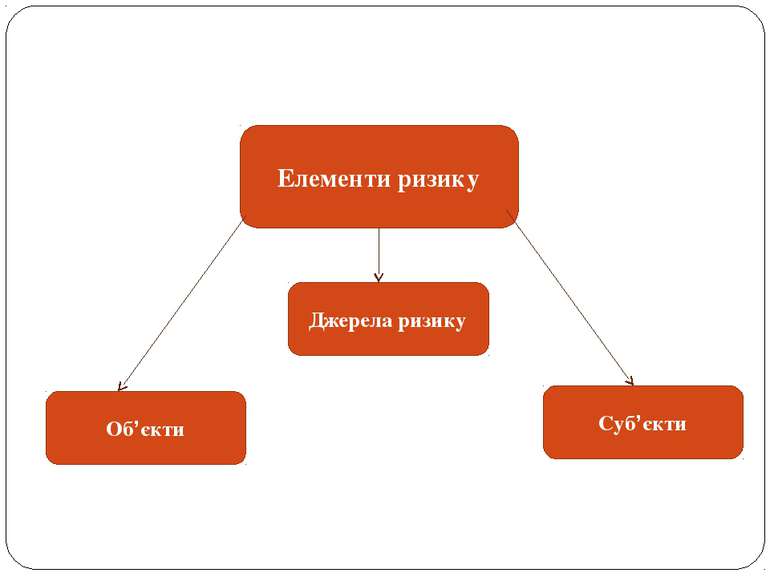

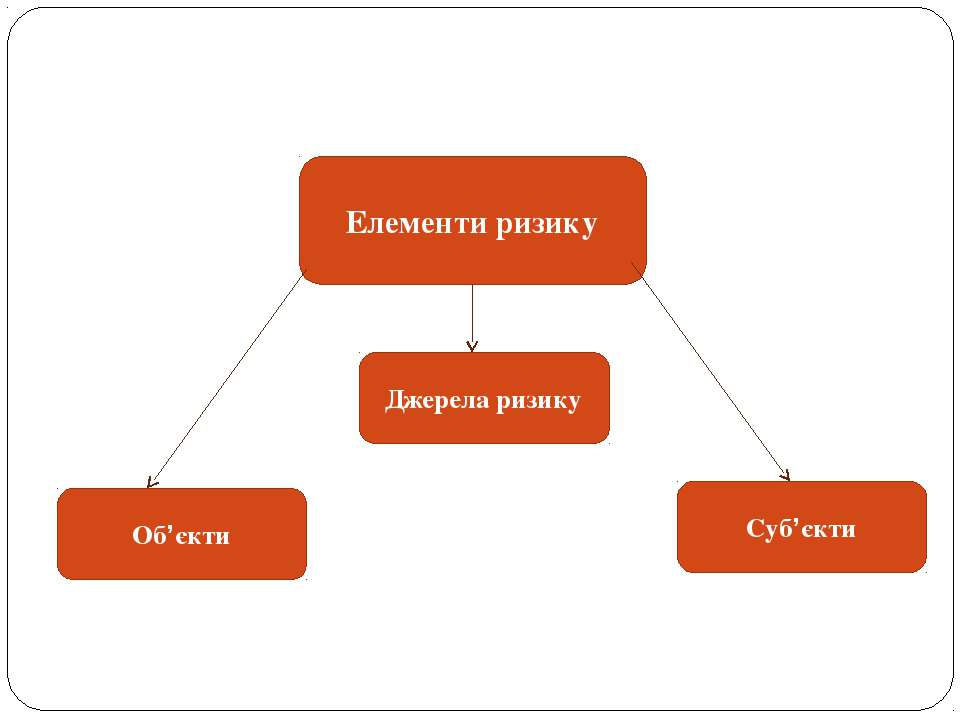

Об’єкт ризику – це економічна система, ефективність та умови функціонування якої наперед точно не відомі. Суб’єкт ризику – це особа (індивід чи колектив), яка зацікавлена результатом керування об’єктом ризику і має компетенцію приймати рішення щодо об’єктів ризику. Джерела ризику – це чинники (явища або процеси), які спричиняють невизначеність або конфліктність результатів.

Визначення вс...")

Алгоритм проведення економічної оцінки господарського ризику 1) Визначення всіх можливостей ризиків певного виду діяльності на основі співставлення сприятливих і негативних наслідків такої діяльності; 2) Оцінка кожного виду ризику: кількісна якісна інтегральна 3) Вибір та обґрунтування заходів по мінімізації ризику. Визначення ефективності цих заходів.

Основні причини економічного ризику більшість процесів пов’язані з економікою є принципово індетермінованим; економічно-оптимальна неповнота інформації; “організаційна” невизначеність або асиметрія інформації.

Основні причини економічного ризику за сферою прояву Внутрішні недоліки у системі управління; недоліки організації процесу Зовнішні поведінка контрагентів; похибки у визначені попиту; природньо-кліматичні умови;- зміни ринкової кон’юнктури;

Функції ризику Регулююча функція Конструктивність ризику проявляється, зокрема, у тому, що ризик при здійсненні господарської діяльності виконує роль своєрідного каталізатора. Йому належать такі властивості як активність і спрямованість у майбутнє, пошук новаторських рішень. Деструктивний характер ризику проявляється у тому, що прийняття і реалізація рішень з необґрунтованим ризиком ведуть до валюнтаризму й авантюризму. У цьому випадку ризик виступає у якості дестабілізуючого фактора. Захисна функція історико-генетичний; соціально-правовий.

. Матеріальні втрати – це додаткові затрати виробнич...")

Види економічних втрат 1). Матеріальні втрати – це додаткові затрати виробничих ресурсів непередбачені проектом або планом, або прямі втрати майна, продукції, енергії, тощо. 2). Трудові втрати – це втрати робочого часу викликані випадками непередбачені обставинами. 3). Фінансові втрати – це прямий грошовий збиток пов’язаний з: непередбаченими платежами (виплата штрафів, додаткових податків);- втратою грошових коштів; недоотриманням коштів із передбачених джерел (при неповерненні боргів, зниження ринкових цін на продукцію, що реалізується; не оплата покупцями реалізованої продукції);- макроекономічними змінами (інфляція, валютний курс, тощо). 4). Втрати часу. На практиці процес прийняття рішень обумовлюється втратами, які виникають внаслідок передчасного або запізненого прийняття рішень. Таким чином втрати часу викликаються несвоєчасністю рішення, а також виникають коли процес реалізації такого рішення відбувається повільніше ніж це передбачалось. 5). Спеціальні втрати – це втрати, які проявляються у вигляді нанесення збитків здоров’ю та життю людей, оточуючому середовищу, престижу підприємця, або в наслідок інших несприятливих соціальних і морально-психологічних наслідків.

Економічні втрати за видами діяльності втрати у виробничому підприємництві; втрати у комерційному підприємництві; втрати у фінансовому підприємництві.

. За належністю до країни функціонування господарського...")

Класифікація ризику 1). За належністю до країни функціонування господарського об'єкта: внутрішні; зовнішні. 2). За рівнем виникнення:- фірмовий (мікрорівень); галузевий; міжгалузевий; регіональний; державний; глобальний. 3). За сферою походження: соціально-політичний; адміністративно-законодавчий; виробничий; Комерційний; фінансовий; природно-екологічний; демографічний; геополітичний.

. В залежності від причин виникнення: ризики, пов’язані з невизначеністю ма...")

4). В залежності від причин виникнення: ризики, пов’язані з невизначеністю майбутнього; пов’язані з нестачею інформації;- пов’язані із суб’єктивним впливом. 5). За ступенем обґрунтованості прийнятого ризику: обґрунтований; частково обґрунтований; авантюрний. 6). За ступенем системності: - системний (систематичний); несистематичний (унікальний – носять разовий характер). 7). У відповідності до допустимих меж: допустимий; Критичний; катастрофічний.

. За адекватністю часу прийняття рішення: попереджувальний; - поточний; зап...")

8). За адекватністю часу прийняття рішення: попереджувальний; - поточний; запізнілий. 9). В залежності від кількості осіб, що приймають рішення: Індивідуальний; колективний. 10). За характером дії: динамічний – це ризик непередбачуваних втрат, які може нести підприємство протягом деякого періоду часу; статистичний – це ризик можливих втрат, які несе підприємство за короткий період часу. 11). В залежності від можливого результату: чистий; спекулятивний.

Чисті ризики – передбачають отримання або нульового, або негативного результату. До них належать: погодні ризики, виробничі ризики. Спекулятивні – виражаються в можливості отримання як позитивного, так і негативного результату. До них відноситься більша частина фінансових ризиків, в тому числі інвестиційний ризик.

Схожі презентації

Категорії