Презентація на тему:

«Моделювання ризиків кредитування аграрного сектору»

Завантажити презентацію

«Моделювання ризиків кредитування аграрного сектору»

Завантажити презентаціюПрезентація по слайдам:

Актуальність теми дослідження пов’язана з тим, що банківське кредитування все ще не відіграє належної ролі у фінансуванні аграрного виробництва, тому актуальними залишаються дослідження проблем його розвитку та розробка науково обґрунтованих про позицій щодо поліпшення забезпечення виробників сільськогосподарської продукції кредитами комерційних банків.

Мета магістерської роботи - довести невідкладність розв’язання проблеми кредитного забезпечення сільськогосподарських товаровиробників, визначити основні ризики галузі, як вони позначаються на кредитних ризиках банку та знайти способи їх знизити.

1. Розглянути існуючу законодавчу базу кредитної політики банку; 2. Проаналізувати кредитоспроможність сільськогосподарських виробників; 3. Дослідити методику оцінки кредитних ризиків та її вплив на визначення рівня процентних ставок для аграрних підприємств; 4. Надати визначень поняттям ефективності та оптимальності формування кредитного портфелю банку; 5. Знайти шляхи поліпшення кредитного портфелю за рахунок зростання частки аграрних кредитів.

Об’єктом дослідження є кредитне забезпечення сільськогосподарської галузі економіки України. Предметом дослідження є правові та економічні основи кредитування аграрних підприємств комерційними банками України, методи зниження кредитних ризиків для банків і спрощення процесу кредитування для підприємств. Методи дослідження - для реалізації поставлених у роботі завдань були використані такі методи: монографічний, методи фінансового аналізу, метод кредитного раціонування, методи співставлення та порівняння.

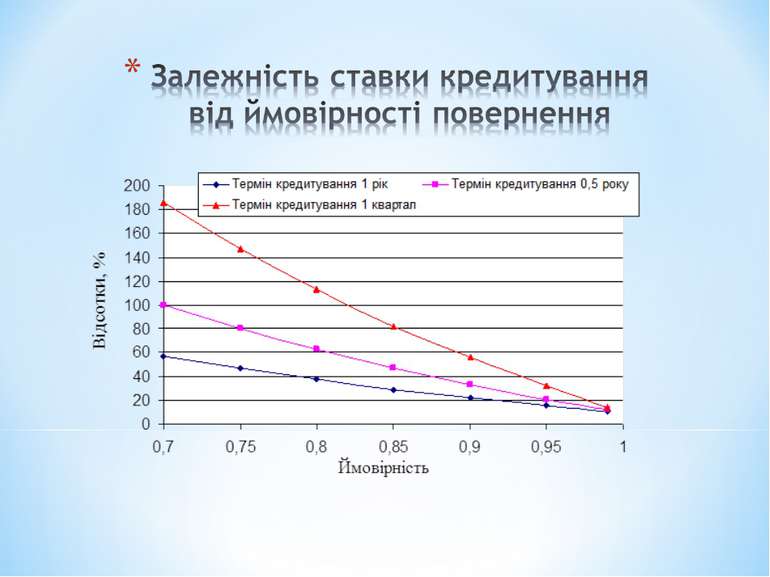

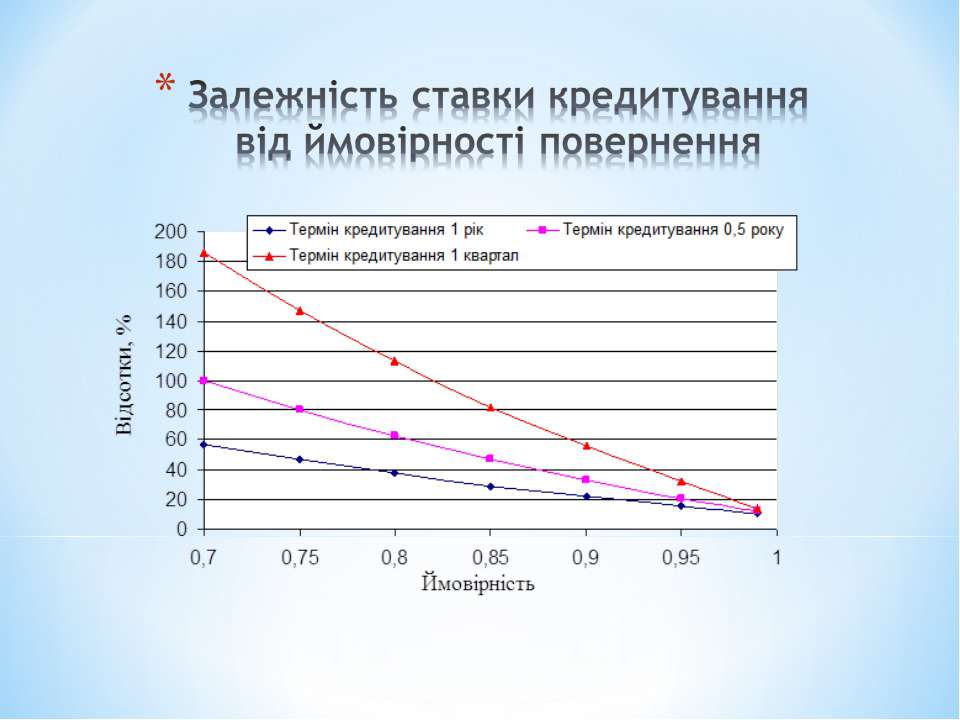

Умова прибутковості споживчого кредитування при рівності виданих кредитів: Відсоткова ставка кредитування, при умові беззбитковості, повинна перевищувати величину: Дисперсія дорівнює: Загальна дисперсія портфелю:

1. Земельний банк не менше 5000 га для компаній, які займаються рослинництвом, або не менше 3000 га для «змішаних» компаній (займаються тваринництвом і рослинництвом); 2. Земельний банк для компаній, пов’язаних із тваринництвом, повинен відноситись до поголів’я як мінімум 0,75 га на голову, оптимально 2 га на голову. Тваринницькі компанії, які забезпечені компанії менше, ніж на 70% не рекомендуються для кредитування. 3. Фінансовий план компанії не передбачає щорічного розширення діяльності більше, ніж на 25% у будь-який окремо взятий рік із запропонованих років кредитування у комерційному банку. 4. Кредитування допоміжних компаній для ГЗК (Групи зв’язаних компаній) з земельним банком до 25 тис. га не рекомендується. Кредитування компаній створених після 2006 року не рекомендується.

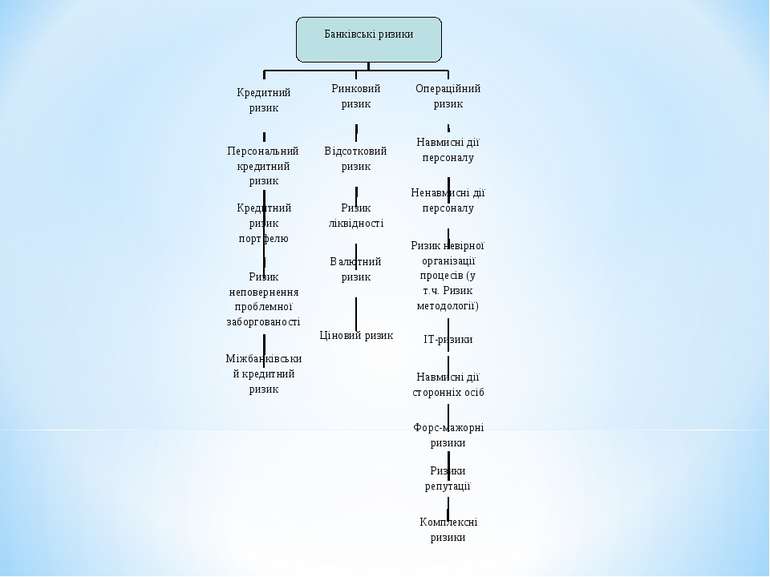

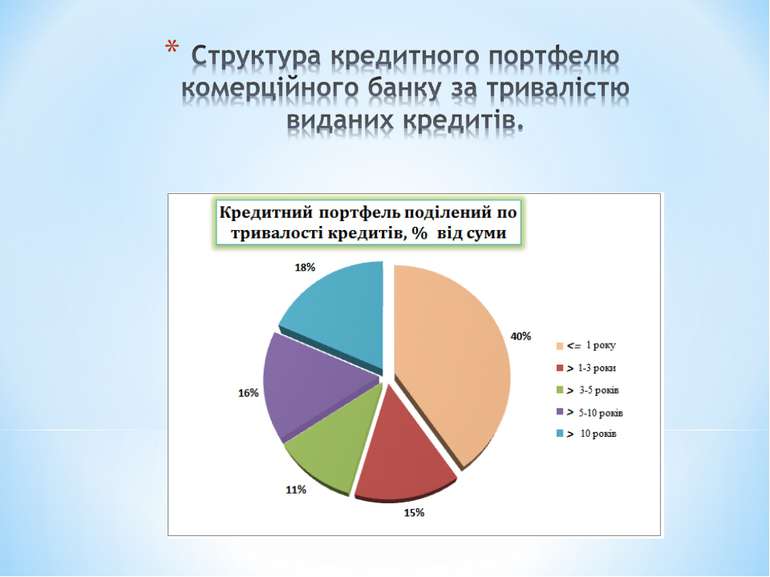

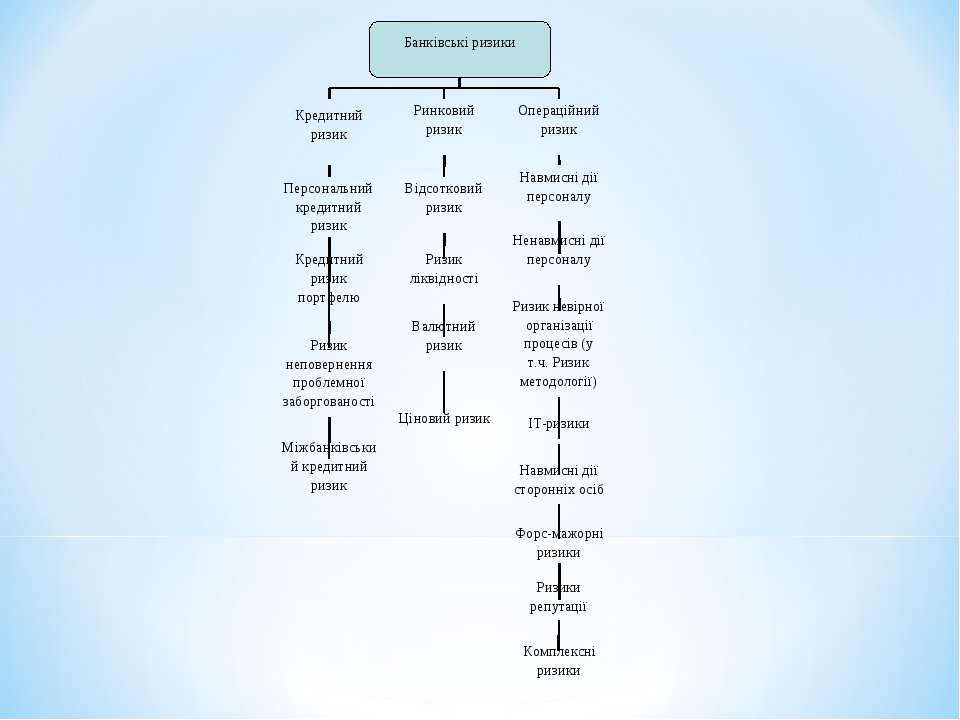

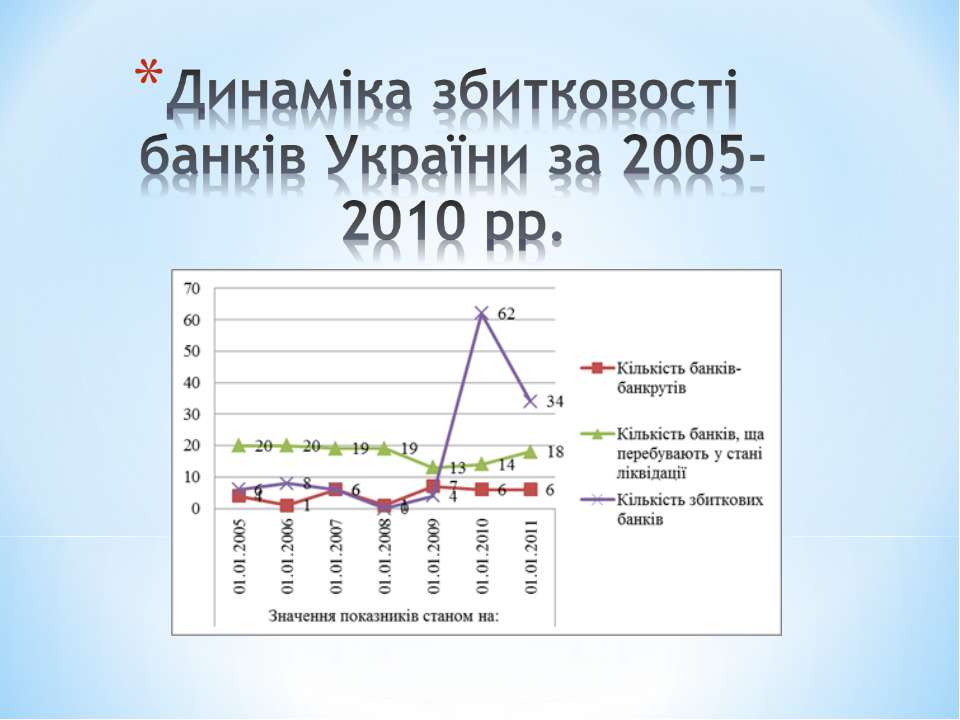

Ризики на кредитному ринку в основному спричиняються можливістю непогашення або неповного погашення кредиту позичальником, у результаті чого банк-кредитор зазнає збитків. Сільськогосподарське виробництво є одним із найбільш ризикованих видів підприємницької діяльності, що визначається низкою специфічних факторів: сезонністю виробництва, залежністю від погодних та кліматичних умов, тривалим періодом обороту капіталу, великою кількістю суб’єктів господарювання та іншими. У роботі була проаналізована кредитоспроможність сільськогосподарських виробників; умови комерційних банків для видачі кредитів таким підприємцям. Було визначено, що сьогодні ці умови є досить жорсткими, що викликано як високими галузевими ризиками, так і макроекономічною нестабільністю країни.

Досліджувалась методика оцінки кредитного портфелю банку, були розглянуті моделі оцінки кредитних ризиків. Детально вивчалась модель споживчого кредитування. Ї Був проаналізований кредитний портфель та кредитна політика комерційного банку на відмінність умов кредитування для аграрних підприємств. Було встановлено, що сільськогосподарські виробники попали в категорію найбільш жорстко регульованих позичальників з огляду на високі ризики їх виробництв та відсутність ліквідної застави. Встановлено, що чистий грошовий дохід є основним фактором ризику в моделі кредитного ризику для всіх сільськогосподарських підприємств. Грошові потоки аграрних підприємств показують щорічні циклічні коливання, і розуміння цих коливань є основним підґрунтям кредитування таких підприємств. Були запропоновані методи покращення стану кредитування для аграрної галузі, надані приклади компаній із відмінними ризик-аналізами. Усі зазначені засоби та умови повинні допомогти сільськогосподарським підприємствам у вирішенні своїх фінансових проблем.

Схожі презентації

Категорії