Презентація на тему:

Інновації у моніторингу фінансовох звітності

Завантажити презентацію

підхід до діагностики кризового стану")

пропонується розраховувати наступним чином: ∆ОА=...")

Інновації у моніторингу фінансовох звітності

Завантажити презентаціюПрезентація по слайдам:

Інновації у моніторингу фінансової звітності Островська Ольга Анатоліївна, Соколова Ольга Борисівна

Офіційні методики оцінки фінансового стану вітчизняних підприємств

підхід до діагностики кризового стану")

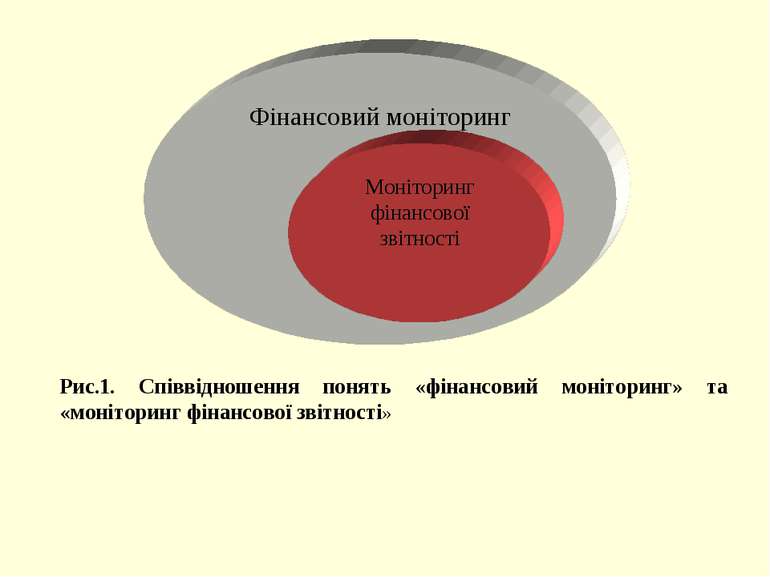

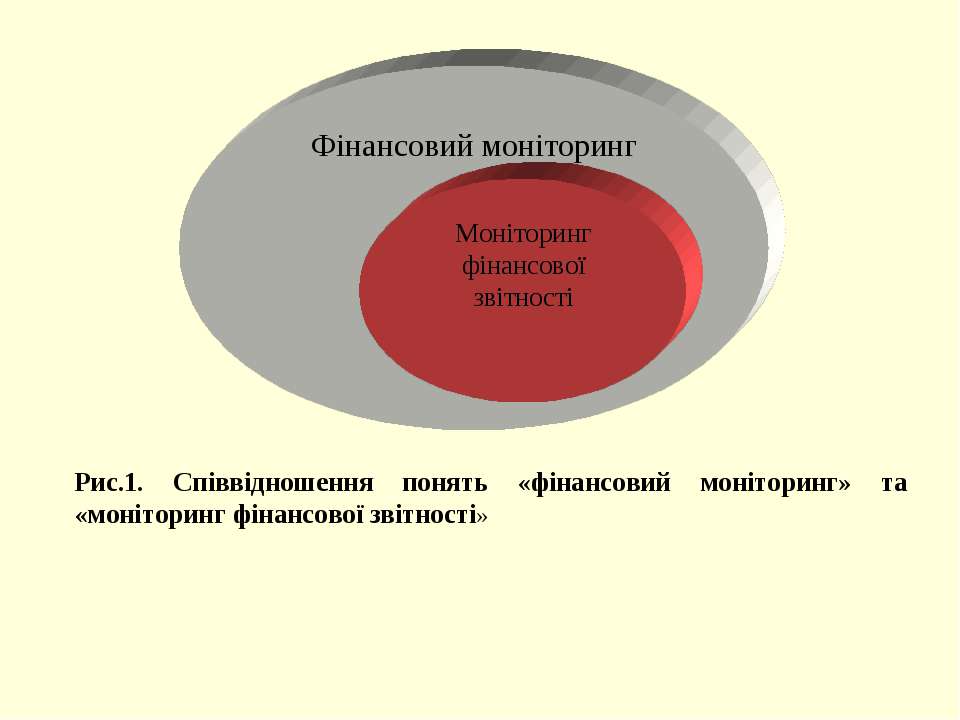

Класичний (традиційний ) підхід до діагностики кризового стану

Дискримінантний аналіз Однофакторний дискримінантний аналіз Багатофактроний дискримінантний аналіз Обирається комплекс показників для здійснення аналізу Розраховуються фактичні значення показників Порівнюються нормативні та фактичні значення показників Віднесення підприємства до класифікаційної групи Формується “ключ інтерпретації” Розрахунок інтегрального показника для підприємства Розробка моделей розрахунку інтегрального показника фінансового стану Розробка висновків Рис. 2. Зміст дискримінантного аналізу

ІННОВАЦІЇ Методики фінансової діагностики Інноваційні діагностичні продукт стосовно визначення фінансового стану Діагностичні продукти з ознаками інновацій Отримується адекватна аналітична інформація Зростає якість управлінських рішень Підвищується ефективність діяльності суб’єкта підприємництва Формується ефективна інформаційна база управління підприємством Рис.3. Результати впровадження інновацій у фінансову діагностику Нові прийоми та методи діагностики, що не використовувались Пропозиції стосовно удосконалення чинних методик діагностики

Набір фінансових показників для дискримінантних моделей Порядку №247

пропонується розраховувати наступним чином: ∆ОА=...")

Зміни оборотних активів (ОА) пропонується розраховувати наступним чином: ∆ОА= ф.1 гр.4 р. 100...140, 160, 170, 180, 200, 210, 250 — ф. 1, гр.3 р.100...140, 160, 170, 180, 200, 210, 250 Зміни витрат майбутніх періодів (ВМП) пропонується розраховувати так: ∆ВМП = ф.1 гр.4 ряд.270—ф.1 гр.3 ряд.270 Зміни поточних зобов’язань (ПЗ) (зменшення додається, збільшення – віднімається) відбуватиметься в наступній послідовності: ∆ПЗ=ф.1 гр.4 ряд.620—ф.1 гр.3 ряд.620 Зміни доходів майбутніх періодів (ДМП) пропонується розраховувати наступним чином ∆ДМП=ф.1 гр.4 ряд.630—ф.1 гр.3 ряд.630 Загальний алгоритм розрахунку суми чистого руху грошових коштів від операційної діяльності (ЧГПОПД) матиме вигляд: ЧГПопд= ф.3., ряд. 150 гр.3±∆ОА ±∆ВМП ±∆ПЗ ±∆ДМП

Схожі презентації

Категорії