Презентація на тему:

Аналіз фінансової діяльності підприємства

Завантажити презентацію

Сума необоротних активів під...")

У структурі активу балансу пере...")

Найбільша час...")

- Високі техніч...")

Аналіз фінансової діяльності підприємства

Завантажити презентаціюПрезентація по слайдам:

Аналіз фінансової діяльності ЗАТ «АВК»

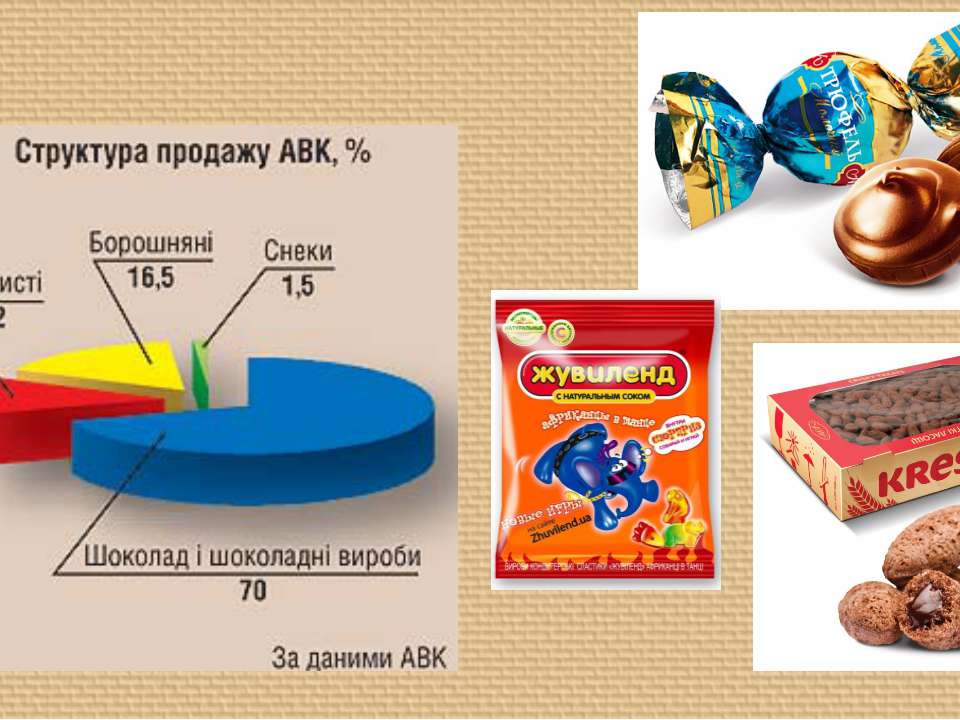

Компанія «АВК» - один з найбільших українських виробників кондитерської продукції. «АВК» розпочала свою діяльність в 1991 році як постачальник какао-продуктів на кондитерські фабрики України. Проте вже через 3 роки було виготовлено перші солодощі – пустотілі шоколадні фігурки Сьогодні до складу «АВК» входять 4 кондитерських фабрики, які розташовані в Донецьку, Дніпропетровську, Луганську та Мукачеве.

Частка ЗАТ «АВК» у виробництві кондитерських виробів в Україні

Сума необоротних активів під...")

1. Горизонтальний аналіз підприємства ( активи) Сума необоротних активів підприємства на кінець звітного періоду збільшились на 4,86% Запаси підприємства зменшились на 2,4% Зменшення запасів свідчить про те, що підприємство не розширює свою діяльність, зменшується число покупців і, зменшується дебіторська заборгованість (дебіторська заборгованість за товарами зменшилась на 176 тис. грн., дебіторська заборгованість за розраунками зменшилась на 169 тис. грн.). Збільшення грошових коштів (на 6 тис. грн.) свідчить про невелике зміцнення фінансового стану підприємства.

У структурі активу балансу пере...")

1. Вертикальний аналіз підприємства ( активи) У структурі активу балансу переважають необоротні активи, які складають на початок звітного періоду 76.9% та на кінець звітного періоду– 81.76%. Оборотні активи в обох періодах були сформовані переважно за рахунок дебіторської заборгованості за товарами та роботою (18.07% і 22.1% загальної вартості активів відповідно) та дебіторської заборгованості (17.8% і 16.57% загальної вартості активів відповідно), при чому частка дебіторсько заборгованості на кінець звітного періоду зменштлась на 1.5%.

2. Коефіцієнт приросту майна, коефіцієнт мобільності активів, коефіцієнт мобільності оборотних активів На кінець звітного періоду підприємство втратило 15,05% майна. Коефіцієнт мобільності активів показує, яку частку в активах підприємства займають оборотні активи (0.23 та 0.18 на початок і кінець відповідно). Збільшення коефіцієнтів мобільності оборотних активів (на 0,004) підтверджує тенденцію прискорення оборотності майнових засобів підприємства.

Найбільша час...")

3. Вертикальний та горизонтальний аналіз підприємства ( пасиви) Найбільша частка на початок звітного періоду належить власному капіталу (77%), проте на кінець звітного періоду вона знизилась на 1,6%. Довгострокових зобов'язань та доходів майбутніх періодів підприємство не має, проте несуттєво (на 1.3%) зросла частка поточних зобов’язань та частка забезпечення наступних виплат та платежів (на 0,3).

4. Аналіз ліквідності балансу підприємства за групами Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови : Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм. Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них. Активи, що швидк о реалізуються, дорівнюють короткостроковим пасивам або більші за них. Активи, що важко реалізуються, менші за постійні пасиви.

4. Аналіз ліквідності балансу підприємства за групами На підприємстві спостерігається така тенденція: А1>П1; А2> П2; Аз > П3; А4< П4. Підприємство має певні проблеми з ліквідністю.

Висновки по аналізу ліквідності підприємства На початок звітного періоду ми спостерігаємо нестачу найбільш ліквідних активів (на 2651), та важко реалізованих активів (на 313) та надлишок швидко реалізованих активів ( на 2461) та повільно реалізованих активів (на 503). На кінець звітного періоду спостерігається нестача найбільш ліквідних активів на 4066 та надлишок реалізовуваних активів ( на 3170), повільно реалізовуваних активів ( на 72), та важко реалізовуваних активів ( на 824) Бачимо, що ситуація за період дещо покращилась. Готівкові кошти підприємства дещо збільшились. В подальшому їх потрібно нарощувати.

5. Показники фінансової стійкості ЗАТ «АВК» Коефіцієнт фінансової незалежності Що більшим є цей показник, то більш фінансово стійким і незалежним від кредиторів є підприємство. Значення 77% і 75% говорить про стійку тенденцію діяльності підприємства і незалежність від позичкового капіталу.

5. Показники фінансової стійкості ЗАТ «АВК» Коефіцієнт фінансової стійкості На початок власний капітал акціонерного товариства перевищував позичковий у 3,35 рази, на кінець року цей показник зменшився до 3,05. Загалом підприємство можна вважати фінансово стабільним, але таке зменшення даного показника є негативним явищем, тому надалі необхідно змінити тенденцію його зниження на протилежну, щоб повернути ситуацію.

5. Показники фінансової стійкості ЗАТ «АВК» Коефіцієнт ефективності використання активів На кінець року активи використовувалися менш ефективніше. Порівняно з початком року коефіцієнт зменшився на 0,3% Коефіцієнт маневрування за даний період частка власного капіталу, що вкладена в оборотні кошти зменшилась. Так вона зменшилась від 0,2 % до -8 % (що свідчить про те, що в оборотні кошти вкладались не власні кошти, а позикові).

5. Показники фінансової стійкості ЗАТ «АВК» Коефіцієнт ефективності використання власного капіталу Тільки на кінець року власний капітал ефективно використовувався. Коефіцієнт використання власного капіталу зріс на 0,1 %. Коефіцієнт співвідношення необоротних і оборотних активів Позитивним в роботі аналізованого підприємства є зростання коефіцієнту з 3,32 до 4,48. Отже, підприємств продемонструвало свою можливість підвищення фінансової стійкості та стабільності.

6. Фінансові коефіцієнти для оцінки ліквідності і платоспроможності підприємства Коефіцієнт абсолютної ліквідності Коефіцієнт не відповідає нормі (0.15-.02), тобто підприємство не ліквідне. Ситуація вкрай не бажана. В такому разі підприємству необхідно якимось чином нарощувати обсяг грошових коштів (швидшими темпами збувати продукцію тощо). Коефіцієнт швидкої ліквідності За даним показником підприємство ліквідне (0.79 при нормі 0.5-0.8).

6. Фінансові коефіцієнти для оцінки ліквідності і платоспроможності підприємства Коефіцієнт загальної ліквідності За цим показником підприємство на початок року ліквідне, що свідчить про збільшення оборотних активів підприємства і зменшення поточних зобов’язань, а на кінець – неліквідне (0.8 при нормі 1) Коефіцієнт ліквідності при мобілізації Показує, що підприємство неліквідне (норма 0.5-0.5). Коефіцієнт власної платоспроможності показує, що на кінець періоду підприємство неліквідне.

7. Аналіз дебіторської заборгованості підприємства ЗАТ «АВК» Дебіторська заборгованість за товари, роботи та послуги на кінець періоду зменшилась в порівнянні з початком на 2755.5 тис. грн, дохід від реалізації продукції збільшився на 8926 тис. грн. Однак оборотні активи зменшились на 770 тис. грн.

7. Аналіз дебіторської заборгованості підприємства ЗАТ «АВК» Коефіцієнт відволікання оборотних активів в дебіторську заборгованість зменшився на 0.49 що є позитивним явищем для підприємства. Кількість оборотів дебіторської заборгованості збільшилась на 7.95. Збільшення кількості оборотів показує збільшення обсягів продажу у кредит. Показник середньої тривалості одного обороту дебіторської заборгованості свідчить, що в середньому на кінець звітного періоду підприємству було потрібно 27 днів для отримання плати за відвантажені товари.

8. Аналіз кредиторської заборгованості Середня кредиторська заборгованість зменшилась на 1054 тис.грн. і на кінець звітного періоду становила 80 тис.грн. Однак враховуючи інші поточні зобов’язання, сума розрахунків з кредиторами підвищилася на 378 тис. грн і на кінець звітного періоду становила 4209 тис. грн

9. SWOT-аналіз підприємства ЗАТ «АВК» SWOT-початкові літери слів Strengths (Сильні сторони), Weaknesses (Слабкі сторони), Opportunities (Можливості), Threats (Загрози). В 1963 році в Гарварді на конференції з проблем бізнес-політики професор К.Ендрюс вперше публічно озвучив акронім SWOT. Цей акронім був представлений візуально у вигляді матриці SWOT. Спочатку SWOT-аналіз був заснований на озвучуванні і структуризації знань про поточну ситуацію і тенденції, пізніше - став використовуватися в ширшому значенні - для конструювання стратегій. Тобто, з появою SWOT-моделі аналітики отримали інструмент для своєї інтелектуальної праці

- Високі техніч...")

9. SWOT-аналіз підприємства ЗАТ «АВК» Сильністорони загроз(S) - Високі технічні можливості - Широкийасортимент -Непоганіконкурентніпозиції Слабкі сторони загроз(W) -Слабкевикористанняконкурентнихпереваг -Відсутністьчіткихцілейтастратегіїрозвиткупідприємства -Високазалежністьвідпозиковихкоштів Можливості, О - Допомога з боку Головного офісу (Україна) - Достатня ємність ринку - Розвиток мережіроздрібноїторгівлі(оренда/будівництвовласнихроздрібнихмагазинів) S-O - Збільшення частки ринку, охоплення більшої кількості -Розвитокмережіторговихпредставників - Великазавантаженістьтехнічноїтапрофесійноїпотужностікомпанії W-O Розширеннякомпаніїзарахунокпозиковихкоштів Загрози,Т -Високіподатки -Нестабільністьвсуспільстві -Високадебіторськазаборгованість -Зростанняціннапослугитранспортнихкомпаній S-T Робота ТОВ«АВК»залишитьсябеззмін W-T Висока залежність від конкурентів

10. Аналіз прибутків та збитків підприємства, тис.грн Показник Попередній період Звітний період Відхилення сума у % 1 2 3 4 5 1. Валовий прибуток від реалізації товарної продукції (р.050) 3597 4320 +723 120,01 2. Операційні доходи та витрати (р.060 – [р.070 + р.080 + р.090]) -3198 -4423 -1225 138,3 3. Інші позареалізаційні: – доходи (р.120 + р.130) 2 4 +2 200 – витрати (р.140 по р.160) 14 14 0 100 4. Фінансові результати від звичайної діяльності до оподаткування (р.170) 387 - 387 - 5. Податок на прибуток від звичайної діяльності (р.180) 262 233 -29 88,93 6. Фінансові результати від звичайної діяльності (пок.4 – пок.5) 125 -233 -358 186,4 7. Надзвичайні доходи (витрати) - - - - 8. Чистий прибуток (р.220) 125 - -125 -

10. Аналіз прибутків та збитків підприємства, тис.грн Дані звіту про фінансові результати свідчать, що валовий прибуток від реалізації товарної продукції зріс на 723 тис. грн.. Інші позареалізаційні доходи збільшились на 2 тис. грн.. Інші позареалізаційні витрати залишились незмінними. Операційні доходи та витрати зменшились на 1225 тис. грн.. Ще одним позитивним фактором є зменшення податку на прибуток від звичайної діяльності.

11.Фактори, які вплинули на зміну фактичної суми прибутку від реалізованої продукції у звітному періоді проти попереднього періоду (тис. грн.) Показник За попередній період, ф. №2, гр. 4 Реалізація у звітному році за цінами, собівартістю та структурою попереднього періоду Фактична реалізація за звітний період за структурою та собівартістю попереднього періоду За звітний період, ф. № 2, гр. 3 1 2 3 4 5 1. Чистий дохід від реалізації продукції (ряд 035) 2. Собівартість реалізованої продукції (ряд 040) 3. Валовий прибуток (від реалізованої товарної продукції), ряд 050 4. Витрати на 1 грн. реалізованої продукції (пок. 2 : п.1), коп. 38896*0,95= 34576*0,95= 4320*0,95= 0,888935 36951,2 32877,2 4104 0,88 31062 *27612,1 **3449,9 0,88 31062 27465 3597 0,88

Фактори, які вплинули на зміну фактичної суми прибутку від реалізованої продукції у звітному періоді проти попереднього періоду (тис. грн.) Негативно вплинув і зменшив прибуток фактор зміни обсягу реалізації товарної продукції (зменшення на 216 тис. грн.) та вплив зміни ціни (зменшення на 654,1 тис. грн.). Позитивно вплинув і збільшив прибуток фактор зміни собівартості ТП (зменшення собівартості на 147.1 тис грн.). Резервами зростання прибутку є приведення обсягів реалізації товарної продукції, собівартості продукції та асортиметно-структурних зрушень до планового значення.

12. Оцінка рентабельності підприємства № п/п Показник Методика розрахунку показника За звітний період За попередній період Відхилення, ± 1 2 3 4 5 1. Рентабельність за прибутком від звичайної діяльності (Ф2р.10/Ф1р.280)*100% 0,695 - +0,695 2. Рентабельність капіталу (активів) за чистим прибутком (Ф2р.220/Ф1р.280)*100% 0,695 - +0,695 3. Рентабельність власного капіталу (чиста рентабельність підприємства) (Ф2р.220/Ф1р.380)*100% 0,9 - +0,9 4. Рентабельність виробничих фондів (Ф2р.220/Ф1р.030+р.100+р.120)*100% 0,89 - +0,89 5. Рентабельність реалізованої продукції за прибутком від реалізації (Ф2р.050-р070-р080)/Ф2р035)*100 1,178 0,83 -0,348 6. Рентабельність реалізованої продукції за прибутком від операційної діяльності (Ф2р.100/Ф2р.035)*100% 1,285 - +1,285 7. Рентабельність реалізованої продукції за чистим прибутком (Ф2р.220/Ф2р.035)*100% 0,402 - +0,402

12. Оцінка рентабельності підприємства Рентабельність зростала майже за усіма вищенаведеними показниками, порівняно із попереднім роком, зменшення лише рентабельності реалізованої продукції за прибутном від реалізації. Наявне найбільше зростання рентабельності реалізованої продукції за прибутком від операційної діяльності – на 1,285%. На другому місці рентабельність власного капіталу – на 0,9 %. Найнижча рентабельність реалізованої продукції за прибутком від реалізації – меншення на 0.348%

Висновки Аналізуючи отримані значення коефіцієнтів, можна сказати, що підприємство є досить привабливим для інвестиційних вкладень, так як на його продукцію є значний попит і розширення виробництва або технічне оновлення в даній галузі є досить доцільним. Загалом, як показує проведений аналіз, підприємство досить ефективно використовує наявні матеріальні, трудові ресурси та основні засоби. Можлива оптимізація витрат за рахунок менших затрат на перевезення продукції, або ж дешевшої сировини (що може безперечно знизити якість продукції). На мою думку, шляхом більш ефективного використання фінансових ресурсів є вкладення їх в диверсифікацію продукції або ж доцільні логістичні операції.

Схожі презентації

![Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів](/images/1/880/210/img0.jpg "Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів")

Категорії