Презентація на тему:

Поняття про міжнародний кредит

Завантажити презентацію

держава та державні установи; 2) центра...")

регулювання світової економіки і с...")

може викликати диспропорції в екон...")

зробив спробу розкрити механіз...")

форфейтин (відмова від прав) – кредитування експо...")

у разовому порядку, 4.2) відпо...")

забезпечені заставою...")

гарантовані: 6.2.1) банками, 6.2.2) фінансами, 6.2.3) майном третьої осо...")

авансові платежі - надають країни-експортери ...")

операція кредитування у формі оренди устаткування, суден, автомобіл...")

матеріаль...")

...")

– це міжурядова вал...")

– цей механізм запроваджений у 19...")

В 2008 р. – в рамках Stand-By ...")

незалежна зо...")

– створ...")

, зовнішній ...")

Поняття про міжнародний кредит

Завантажити презентаціюПрезентація по слайдам:

Тема 11. Міжнародний кредит

Тема 11. Міжнародний кредит 11.1. Міжнародний кредит та його функції. Теорії кредиту. 11.2. Форми міжнародного кредиту. 11.3. Міжнародні кредитно-фінансові інститути. 11.4. Клуби кредиторів 11.5. Проблема зовнішньої заборгованості. 11.6. Україна в міжнародних кредитних відносинах

11.1. Міжнародний кредит та його функції. Теорії кредиту Міжнародний кредит — це: 1) форма переміщення позичкового капіталу з однієї країни в іншу на засадах повернення у домовлені строки за винагороду; 2) позика капіталу в товарній або грошовій формі, яка надається кредитором однієї країни дебітору іншої країни на умовах повернення, терміновості, сплати процентів і забезпеченості; 3) економічні відносини, які виникають між суб'єктами ринку (кредиторами і позичальниками різних країн) з приводу надання, використання, погашення та перерозподілу позики на засадах поверненості, строковості та платності.

Характерними ознаками міжнародного кредиту в ринковій економіці є: гроші, надані в позику, використовуються позичальником як капітал (на виробничі потреби); джерелом позичкового процента є прибуток на позичені кошти; кредит використовується як механізм перерозподілу капіталів у суспільному виробництві та для вирівнювання норми прибутку. Об'єктом кредитних відносин є грошові чи матеріальні цінності, щодо яких укладається кредитна угода. Кредитні відносини складаються на принципах: повернення; терміновості; платності; гарантованості.

держава та державні установи; 2) центра...")

Суб'єктами міжнародного кредиту є: 1) держава та державні установи; 2) центральні та комерційні банки; 3) інші фінансові інститути; 4) багато- та транснаціональні компанії (БНК, ТНК); 5) юридичні та фізичні особи окремих держав; 6) міжнародні організації (МВФ, МБРР тощо); 7) група держав.

Функції міжнародного кредиту Позитивні: сприяння зміцненню міжнародних економічних зв'язків, інтеграції національних економік у світову економічну систему; сприяння прискореному розвитку країн, інтернаціоналізації виробництва та обміну, реалізації товарів на світовому ринку; забезпечення перерозподілу фінансових ресурсів між сторонами-учасницями; сприяння процесу накопичення капіталів в рамках усього світового господарства та його раціональне використання; забезпечення безперервності міжнародних розрахунків та прискорення обігу коштів у зовнішній торгівлі

регулювання світової економіки і с...")

Функції міжнародного кредиту Позитивні: 6) регулювання світової економіки і сам є об'єктом регулювання; 7) фінансування зовнішньої торгівлі, спричиняючи додатковий попит на ринку з боку позичальників; 8) посилення конкуренції між країнами, оскільки виступає знаряддям конкурентної боротьби за ринки збуту; 9) створення сприятливих умов для залучення прямих іноземних інвестицій у країну-боржник; 10) збільшення нагромадження в межах всього світового господарства за рахунок використання тимчасово вільних грошових коштів; 11) сприяння вирішенню програм структурної перебудови в країні

може викликати диспропорції в екон...")

Функції міжнародного кредиту Негативні: 1) може викликати диспропорції в економіці країн-кредиторів; 2) надмірне залучення міжнародних кредитів та їх неефективне використання підриває платоспроможність позичальника внаслідок оплати величезних відсотків за кредит, призводить до зростання зовнішнього боргу та погіршення показників, що характеризують його обслуговування. Зовнішня заборгованість для багатьох країн стала причиною призупинення економічного зростання.

Теорії кредиту Наукове дослідження кредиту розпочалося в кінці XVIII – протягом XIX ст. На перших порах розвитку теорії кредиту економічна думка була сконцентрована на дослідженні самого поняття кредиту, пізнанні його суті: кредиту – довіра, котру виявляє кредитор до свого боржника; кредит – це мінова операцію, Справжнє теоретичне обґрунтування кредиту з’явилося лише наприкінці XVIII ст. як результат досліджень його суті і тривалих дискусій, що продовжуються і в сучасних умовах. Загалом, суть кредиту і його роль у забезпеченні розширеного відтворення розглядається з позицій двох провідних напрямків – натуралістичної і капіталоутворююча концепцій.

Теорії кредиту: натуралістична концепція Натуралістична теорія склалася як результат досліджень класиків економічної теорії А.Сміта (1723-1790) і Д.Рікардо (1772-1823), А.Тюрго, Дж.Міля. Суть натуралістичної теорії кредиту характеризують такі положення: об’єктом кредиту стає тимчасово вільний капітал у вигляді натуральних матеріальних цінностей, які можуть бути позичені одним учасником економічних відносин іншому. Тобто кредитуванню підлягають негрошові ресурси; кредит - це рух лише натуральних благ, тому кредитуванню підлягають лише існуючі в даному суспільстві цінності. Тому кредит є способом їх перерозподілу;

Теорії кредиту: натуралістична концепція позичковий капітал ототожнювався з реальним капіталом, тобто з капіталом у речовій формі; кредит здатний виконувати лише пасивну пере-розподільчу функцію. Тому пасивні операції нібито є первинними порівняно з активними; банки виступають лише посередниками у кредиті, їх роль зводиться спочатку до акумулювання вільних коштів, а потім до їх розміщення у позику. Натуралістичний підхід до ролі кредиту властивий був також Ж.Сею, А.Вагнеру, А.Маршалу та іншим економістам. Натуралістичний підхід у трактуванні суті і ролі кредиту мав не тільки теоретичне значення, а й помітно впливав на банківську і грошову політику. Зокрема цей підхід лежав в основі так званої грошової школи, представники якої всіляко відстоювали акт Р.Піля (1844 р.), котрий обмежував випуск банкнот в Англії вузькими рамками золотого забезпечення.

Теорії кредиту: натуралістична концепція Заслугою натуралістичної теорії було те, що: її представники не просто визнавали зв’язок кредиту з процесами виробництва, а виходили з первинності виробництва і вторинності кредиту; вони переконливо доводили, що кредит сам по собі не може створювати реального капіталу, що останній може виникнути тільки в процесі виробництва; пояснили зв’язок позичкового процента з прибутком, трактували його як частину прибутку, створеного в процесі виробництва, визнавали залежність норми процента від норми прибутку.

Теорії кредиту: натуралістична концепція Недоліки теорії: не до кінця було з’ясовано особливості позичкового капіталу та його відмінності від реального капіталу; нагромадження позичкового капіталу помилково розглядалося як відображення реального капіталу; визначаючи похідний характер кредиту від виробництва, А.Сміт і Д.Рікардо не зрозуміли його зворотний вплив на сферу виробництва, не з’ясували оборот реального капіталу; одностороннім був підхід до банків лише як посередників, що не дозволило з’ясувати їх активного впливу на процес відтворення; помилковим було тлумачення суті процента, який виводився з норми прибутку, та ігнорування залежності процента від зміни попиту на позичковий капітал, його пропозиції та відносної самостійності руху процента і його впливу на зміну ринкової кон’юнктури.

Теорії кредиту: капіталоутворююча концепція Представники натуралістичної теорії обґрунтували такі положення щодо кредиту: кредит не створює реального капіталу; кредит залежить від виробництва; кредит залежить від позичкового процента, від коливань і динаміки прибутку. Оскільки вказані обмеження можливості кредиту суперечили реальній активній ролі банків у грошово-кредитній сфері, з’явилися нові теорії, в тому числі експансіоністська відтворювальна і фондова, які склалися на основі капіталоутворна теорії кредиту. Основоположником капіталоутворної теорії кредиту був англійський економіст Дж.Ло (1671-1729). Згідно його поглядів кредит не залежить від процесу відтворення, і йому належить важлива роль в розвитку економіки.

Теорії кредиту: капіталоутворююча концепція Згідно з його поглядами: кредит посідає місце, незалежне від процесу відтворення, і йому належить вирішальна роль у розвитку економіки; кредит ототожнювався з грішми і багатством. Він може створювати багатство і капітал; банки є творцями капіталу, а не звичайними посередниками. Для цього слід: розширювати кредит за рахунок випуску грошей; випускати нерозмінні грошові знаки шляхом розширення кредитування за рахунок емісії незабезпечених банкнот. Будучи міністром фінансів Франції Дж.Ло в 1720 р. реорганізував свій приватний емісійний банк у державний Королівський банк, який випускав банкноти в порядку дисконту векселів і розмінював їх на срібло, все відбувалось нормально. Як тільки цей банк розпочав випуск нічим не забезпечених банкнот, вони катастрофічно знецінились і банк збанкрутував.

Теорії кредиту: капіталоутворююча концепція Проте у міру розвитку кредитної системи, акціонерних банків і чекового обігу виникла потреба у відродженні капіталотворчої теорії, що здійснив у другій половині XIX ст. англійський економіст Г.Маклеод, який висунув нові обґрунтування капіталотворчої природи кредиту: кредит не створює капіталу, а сам є капіталом, причому продуктивним, оскільки приносить прибуток у вигляді процента; банки – «фабрики кредиту», вони створюють кредит, а значить, і капітал. Головна помилка Г.Маклеода полягала в ототожненні категорій кредиту, грошей і капіталу. Представники теорії помилково доводили, що кредит і гроші – багатство, так як цінні папери (акції, облігації, чеки) можуть бути обміняні на гроші, а банки створюють капітал через активні операції. Вони не розуміли, що розміри банківського кредиту визначаються умовами суспільного відтворення (можливостями ресурсного відтворення), а не обсягами позичкових операцій банків.

Теорії кредиту: капіталоутворююча концепція Г.Маклеод, на відміну від Дж.Ло і завдяки його експериментам з емісійним банком, уже розумів, що капіталотворення з допомогою кредиту не може бути безмежним. Кредитна політика, що базувалася на капіталотворчій теорії, дедалі більше набувала експансіоністського характеру, у зв’язку з чим сама теорія стала називатися експансіоністською. Отже, суть капіталотворчої теорії кредиту можна звести до таких основних положень: кредит, як і гроші, безпосередньо являє собою капітал, багатство, тому розширення кредиту означає нагромадження капіталу; банки – це не посередники в кредиті, а “фабрика кредиту”, творці капіталу; активні операції є первинними з пасивними.

Теорії кредиту: капіталоутворююча концепція Першими зробили спробу пристосувати постулати капіталотворчої теорії до потреб державно-монополістичного регулювання економіки австрійський економіст Й.Шумпетер і німецький економіст А.Ган. Аналізуючи закономірності розширеного відтворення Й.Шумпетер дійшов висновку, що: основним рушієм економічного розвитку є кредит; кредит і банки є вирішальними факторами розвитку капіталістичного виробництва, здатними відвернути економічні кризи, інфляцію, забезпечити процвітання суспільства. А.Ган: 1) банки спроможні безмежно розширювати кредит шляхом депозитно-чекової емісії, що їх активні операції первинні по відношенню до пасивних, що останні є лише відображенням перших;

зробив спробу розкрити механіз...")

Теорії кредиту: капіталоутворююча концепція 2) зробив спробу розкрити механізм капіталотворчої функції кредиту. Найповніше вона може розкритися при кредитуванні по контокоренту; 3) розробив рекомендації по широкому використанню кредитної політики для підтримання високої економічної кон’юнктури: змінюючи умови кредитування, форсуючи постійно надання позичок, банки можуть надати обороту стільки купівельної сили, скільки необхідно, щоб створити достатній попит, не допустити кризи надвиробництва, згадати коливання економічного циклу 4) проголосив теоретичну можливість створення “безкризового”, “безкон’юнктурного” господарства; 5) радив періодично проводити кредитну рестрикцію

Теорії кредиту: капіталоутворююча концепція Дж.Кейнс повністю сприйняв основні положення теорії і запропоновану А.Ганом ідею використання її в інтересах державного регулювання економіки. Слідом за А.Ганом: 1) Дж.Кейнс стверджував, що кризи і безробіття можуть бути ліквідовані шляхом втручання емісійного банку і уряду в економічні процеси; 2) Дж. Кейнс та його послідовники обґрунтували принципи кредитного регулювання економіки через зниження норми позичкового процента та відповідне розширення інвестицій, що приводить до збільшення виробничого і споживчого попиту, а відтак — до зменшення безробіття.

Теорії кредиту: капіталоутворююча концепція Послідовниками Кейнса були представники неокейнсіанської школи грошово-кредитного регулювання (П. Самуельсон, Л. Лернер, Дж. Гелбрейт). В основі їх поглядів — ідея Кейнса про активне втручання держави в господарські процеси, зокрема, за допомогою кредиту Капіталоутворююча теорія згодом отримує розвиток у теорії монетаризму (М. Фрідмен, А. Берне, О. Файт), згідно з якою головними інструментами регулювання економіки є зміни грошової маси і процентних ставок, що дає змогу застосовувати кредитну рестрикцію чи експансію.

11.2. Форми міжнародного кредиту І. За цільовим призначенням: 1.1. Зв'язані кредити надаються на конкретні цілі, обумовлені в кредитній угоді: 1.1.1. Комерційні – надаються для закупівлі певних видів товарів і послуг; 1.1.2. Інвестиційні – для будівництва конкретних об’єктів, погашення заборгованості, придбання цінних паперів; 1.1.3. Проміжкові - для змішаних форм вивезення капіталів, товарів і послуг, наприклад, у вигляді виконання підрядних робіт (інжиніринг); 1.2. Фінансові кредити - кредити, які не мають цільового призначення і можуть використовуватися позичальниками на будь-які цілі.

форфейтин (відмова від прав) – кредитування експо...")

1.3. Експортні кредити : а) форфейтин (відмова від прав) – кредитування експортера шляхом придбання векселів, акцептованих імпортером, або інших боргових вимог. В обмін на придбані цінні папери банк виплачує експортеру еквівалент їх вартості готівкою з вирахуванням фіксованої облікової ставки, премії за ризик не оплати зобов'язань та разового збору за зобов'язання купити векселі експортера; б) компенсаційні угоди - форма довгострокового кредитування, за якої в рахунок погашення кредиту здійснюються зустрічні поставки продукції, виробленої на обладнанні, під купівлю якого був наданий кредит; в) факторинг – придбання банком або спеціалізованою факторинговою компанією права вимоги щодо виплат за фінансовими зобов'язаннями здебільшого у формі дебіторських рахунків за поставлені товари чи послуги

Схема здійснення факторингової операції

Форми міжнародного кредитування ІІ. За загальними джерелами: 2.1. Внутрішні кредити – кредити, що надаються національними суб’єктами для здійснення зовнішньоекономічної діяльності іншим національним суб'єктам 2.2. Іноземні (зовнішні) кредити - це кредити, що надаються іноземними кредиторами національним позичальникам для здійснення зовнішньоекономічних операцій 2.3. Змішані кредити – це кредити як внутрішнього, так і зовнішнього походження ІІІ. За формами надання кредити бувають: 3.1. Товарні - міжнародні кредити, що надаються експортерами своїм покупцям у товарній формі з умовою майбутнього покриття платежем у грошовій чи іншій товарній формі 3.2. Валютні (грошові) – надані у грошовій формі: у національній або іноземній валюті.

Форми міжнародного кредитування ІV. За суб'єктами кредитування: 4.1. Урядові (державні) кредити надаються юридичними та фізичними особами державі — в особі центральних та місцевих органів влади; 4.2. Фірмові (комерційні) кредити: а) вексельний кредит – це кредит, що оформлюється шляхом виставлення переказного векселя на імпортера, який акцептує його після одержання товаросупровідних і платіжних документів; б) кредит за відкритим рахунком - використовується при регулярних поставках товарів з періодичним погашенням заборгованості в) купівельний аванс - це форма кредитування експорту й одночасно засобом забезпечення зобов’язань імпортера, оскільки імпортери повинен прийняти замовлений товар

Форми міжнародного кредитування 4.3. Кредити міжнародних фінансово-кредитних організацій; 4.4. Приватні кредити; 4.5. Змішані кредити; 4.6. Брокерський кредит - проміжна форма між фірмовим і банківським кредитом. Як і комерційний кредит, він має справу з товарними операціями й одночасно є банківським кредитом, оскільки брокери беруть позику у банків; 4.7. Банківський кредит надається банками, зазвичай, у грошовій формі; 4.8. Синдиковані (консорціальні) кредити – це кредити, надані двома і більше кредиторами, тобто синдикатами (консорціумами) банків одному позичальникові.

Банківський кредит Банківський кредит ґрунтується на використанні таких принципів: цільовий характер кредитування (передбачає вкладення позичених коштів у конкретні господарські процеси); поверненість кредиту передбачає надання позики в тимчасове користування і повне повернення позичальником вартості основного боргу; строковість кредиту вимагає повернення позики в терміни, передбачені кредитною угодою; платність кредиту полягає в тому, що за користування позикою клієнт сплачує банкові додаткову суму в вигляді процентів; забезпеченість кредиту полягає у відповідності між вартістю майна, що є заставою позики і заборгованістю за позикою.

Існує дуже багато різних класифікацій банківських кредитів. Види банківського кредиту поділяють: І. За строками кредитування: 1.1 Надстроковий – добові, тижневі, до трьох місяців 1.2. Короткострокові – до 1 року; 1.3. Середньострокові – від 1 до 3-5 років; 1.4. Довгострокові – понад 3-5 років. 2. За призначенням: 2.1. На виробничі цілі надається юридичним особам під заставу основних засобів та обігових коштів; 2.2. Споживчий кредит (фізичним особам); 3. За ступенем ризику 3.1) стандартні, 3.2) нестандартні, 3.3) сумнівні, 3.4) небезпечні, 3.5) безнадійні;

у разовому порядку, 4.2) відпо...")

Банківський кредит 4. За методами надання 4.1) у разовому порядку, 4.2) відповідно до відкритої кредитної лінії, 4.3) гарантійні (із заздалегідь обумовленою датою надання; за потребою); 5. За строками погашення: 5.1) водночас, 5.2) на виплату, 5.3) достроково (за вимогою кредитора або за заявою позичальника), 5.4) з регресією платежів, після закінчення обумовленого періоду (місяця, кварталу);

забезпечені заставою...")

6. Забезпечений кредит або той, що забезпечується: 6.1.) забезпечені заставою: а) майном, б) майновими правами, в) цінними паперами: Депозитні сертифікати – документи, які свідчать про вкладення грошових коштів, поміщення їх на депозитний рахунок у банк під оголошену ставку відсотка; Облігаційні позики, г) нерухомістю, д) товарами. Застава товару для одержання кредиту здійснюється в трьох формах: тверда застава (певна товарна маса закладається на користь банку); застава товару в обігу (враховується залишок товару відповідного асортименту на певну суму); застава товару в переробці (із заставою товару можна виробляти вироби, не передаючи їх до застави в банк). є) комерційними документами ж) цінностями (коштовностями) як заставою;

гарантовані: 6.2.1) банками, 6.2.2) фінансами, 6.2.3) майном третьої осо...")

6.2) гарантовані: 6.2.1) банками, 6.2.2) фінансами, 6.2.3) майном третьої особи, 6.3) з іншим забезпеченням: 6.3.1) поручительство, 6.3.2) свідоцтво страхової організації, 6.4) незабезпечені (бланкові) кредити – кредити, наданий просто під зобов’язання боржника вчасно погасити, документом при цьому виступає соло-вексель з одним підписом позичальника. Різновидами бланкових кредитів є: 6.4.1. Контокорент - одна з найстаріших форм банківських операцій, згідно з якою кредитна операція передбачає відстрочку платежу, який мав би бути здійсненим за відсутності контокорентної угоди; 6.4.2. Овердрафт – при наданні овердрафту банк здійснює списання коштів з рахунку клієнта у розмірах, більших ніж залишки на його рахунку, відкриваючи таким чином кредит; 6.4.3. Акцептні кредити отримуються експортетром чи імпортером шляхом передачі банку своїх векселів, виставлених на даний банк; оформлюються за допомогою перевідного векселя – тратти, де вказується платник за векселем, який акцептує вексель;

Банківський кредит 6.4.5. Акцептно-рамбурсний кредит – форма кредитування експортера, за якої він: назустріч виставленому в банку експортера банком імпортера акредитиву емітує векселі, виставляючи їх на себе, і вказавши платником імпортера; експортер передає своєму банку документи на товар та тратти, які банк акцептує або оплачує; банк експортера пересилає документи банку імпортера або третьому банку, що їх оплачує; 6.4.6. Обліковий кредит – це кредит, наданий банком векселетримачеві шляхом купівлі векселя до настання терміну платежу по ньому

авансові платежі - надають країни-експортери ...")

Форми кредитування експорту: а) авансові платежі - надають країни-експортери іноземним виробникам (банківського кредитування: надання кредитів в дорозі; відкриття кредитних ліній; надання кредитів під товари або товарні документи в країні імпортера; бланкові кредити;) б) лізинг в) факторинг г) форфейтин д) компенсаційні угоди є) франчайзинг - угода про передання права на використання торгової марки;

Лізинг Лізинг (від англ. дієслова “ to lease “, що означає “орендувати” або “брати в оренду”) – це: 1) це договір оренди заводу, промислових товарів, обладнання, нерухомості для використання їх у виробничих цілях, тоді як товари купуються орендодавцем, і він зберігає за собою право власності” (визначенням Lеаsеurope); 2) це складна торгово-фінансово-кредитна операція, однією з форм оренди машин і обладнання, одним із способів фінансування інвестицій і активізації збуту, який заснований на збереженні права власності на товари за орендодавцем. Його застосування пов’язане з “розщепленням” функції власності, тобто відділенням володіння майном від використання;

операція кредитування у формі оренди устаткування, суден, автомобіл...")

Лізинг 3) операція кредитування у формі оренди устаткування, суден, автомобілів, літаків тощо строком 3 — 15 років. Оренда виступає як форма отримання кредиту і водночас як форма міжнародної торгівлі, що створює умови для прискореного розвитку новітніх технологій. Лізингова компанія (лізингодавець) купує устаткування і т. ін. за свій рахунок і передає за контрактом оренди фірмі (лізингоотримувачу) на певний строк. Після закінчення строку оренди фірма-клієнт може його продовжити або викупити орендоване майно за залишковою вартістю. Орендна плата встановлюється на рівні, що перевищує ціну об'єкта оренди, за якою його можна купити на звичайних комерційних умовах; 4) кредитування купівлі машин, обладнання, споруд виробничого призначення на основі укладання орендної угоди, за якої орендар сплачує орендну плату частинами та орендодавець зберігає право власності на товари до кінця терміну.

матеріаль...")

Лізинг Міжнародний лізинг — надання однією стороною (лізингодавцем) матеріальних цінностей іншій стороні (лізингоотримувачу) на різні терміни та на різних умовах. Міжнародний лізинг застосовується як гнучка форма кредитування експорту, залучення іноземних інвестицій Ознаками лізингу є: тип орендуючого майна визначається орендарем; присутність посередника, який бере на себе зобов’язання власника майна; термін лізингу близький до періоду амортизації майна; періодична, але гнучка виплата лізингових платежів; можливість викупу лізингового майна

Класифікація лізингу 1. За обсягом зобов’язань лізингодавця: 1.1. Фінансовий лізинг (лізинго-одержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на термін, не менший від терміну, за який амортизується 75 % вартості об'єкта лізингу, визначеної у день укладення договору). Фінансовий лізинг передбачає виплату протягом твердо встановленого періоду сум, які достатні для повної амортизації капітальних вкладень лізингодавцям і здатні забезпечити йому певний прибуток. Він характеризується тривалим періодом контракту. Фінансовий лізинг поєднує оренду з наступним викупом об'єкта за залишковою вартістю. Фактично фінансовий лізинг являє собою форму дострокового кредитування купівлі і має такі різновиди:

Фінансовий лізинг лізинг з обслуговуванням поєднує фінансовий лізинг з договором підряду і передбачає надання певних податкових послуг, які пов’язані з утриманням і технічним обслуговуванням зданого у найм майна; ліверидж у лізинг – особливий вид фінансового лізингу. За цією угодою велика частка за вартістю) зданого в оренду обладнання береться у найм у третьої сторони (інвестора) і в першій половині терміну оренди здійснюються амортизаційні відрахування за орендоване обладнання; лізинг у “пакеті” – лізингова система фінансування магазину, заводу, лікарні та ін. у цілому. Як правило, будинок, інтер’єр, інвентар даються у кредит, обладнання ж дається по договору лізингу;

Класифікація лізингу 1.2. Операційний лізинг – передача у користування майна багаторазового використання на термін, за часом коротший, ніж його економічний термін служби, і неповною амортизацією устаткування протягом оренди. Передбачає тимчасове використання майна без наступного придбання його у власність. До оперативного лізингу належать всі угоди, в яких затрати орендодавця, що пов’язані з придбанням зданого в оренду майна, не окупаються повністю протягом так званого початкового терміну оренди. При цьому важливо, що: орендодавець не планує покрити всі свої затрати за рахунок надходжень від одного орендаря; строки псування не охоплюють повного періоду фізичного зносу майна;ризик псування або втрати майна лежить в основному на орендодавцю; по закінченні встановленого терміну майно, як правило, повертається орендодавцю, який пізніше продає або здає його в оренду іншому клієнту.

Класифікація лізингу Операційний лізинг, у свою чергу можна поділити на: Рентинг – короткострокова оренда від одного дня до одного року без права наступного придбання орендарем майна. Хайринг – середньострокова оренда, яка передбачає здачу в найм товарів, обладнання і машин на термін від одного до трьох років. Операції по рентингу і хайрингу передбачають багаторазову передачу машин і обладнання від одного орендаря до іншого. Їх об’єктом є стандартне обладнання, яке відповідає вимогам численних орендарів.

...")

Класифікація лізингу 2. За тривалістю угод: Короткостроковий (до одного року); Середньостроковий (від одного до трьох років); Довгостроковий (понад три роки). 3. За масштабом ринку, де проводяться лізингові операції: 3.1. Внутрішній – суб’єктами лізингу є резиденти однієї країни; 3.2. Міжнародний здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або коли майно чи платежі перетинають державні кордони. У свою чергу міжнародний лізинг поділяється на: експортний лізинг – це угода, при якій постачальник і лізингова компанія знаходяться в одній країні, а орендар – зарубіжна компанія. Така угода називається експортним лізингом, оскільки по відношенню до свого однонаціонального учасника угоди (у даному випадку постачальника) лізингова фірма виконує функцію стимулювання збуту;

Класифікація лізингу імпортний лізинг – операція, при якій лізингова фірма знаходиться в країнах орендаря, а постачальник - закордонна компанія. Імпортним лізингом така угода називається тому, що по відношенню до свого однонацінального учасника угода (у даному випадку орендаря) лізингова компанія виконує функцію стимулювання імпорту; транзитний лізинг – угода, всі учасники якої знаходяться у різних країнах. Це найбільш складні операції для лізингових компаній. Вони вимагають знань правових, податкових та інших особливостей, які властиві зразу ж обом іноземним ринкам. 4. За умовами експлуатації орендованого об'єкта розрізняють: Чистий лізинг передбачає обслуговування й утримання устаткування в робочому стані покладається на лізингоотримувача. Він же несе відповідальність за дії, пов'язані з використанням цього устаткування. Лізингоотримувач сплачує всі видатки з експлуатації обладнання;

Класифікація лізингу Повний (передбачає обов’язкове повне технічне обслуговування лізингового майна, його ремонт, страхування лізингодавцем та за його рахунок); Частковий (характеризується виконанням лізингодавцем окремих функцій з обслуговування майна); “Великий” лізинг, який містить комплекс сервісних послуг, необхідних для нормального функціонування обладнання протягом дії договору 5. За методом фінансування розрізняються: Терміновий (здійснюється одноразова оренда майна); Поновлюваний (револьверний) – договір продовжується після закінчення першого терміну контракту;

Класифікація лізингу 6. За рухом майна між учасниками: Прямий – оренда, яка передбачає придбання лізингодавцем у підприємства-постачальника майна в інтересах орендаря; Непрямий (зворотній) – передача майна у лізинг від постачальника лізингоотримувачу через лізингову компанію; 7. За складом учасників (суб’єктів) угоди: Роздільний – ускладнений варіант фінансового лізингу, який передбачає участь в угоді кількох компаній та фінансових установ; Зворотний ("ліз-бек") – двостороння угода, згідно з якою власник обладнання продає його лізинговій компанії і одночасно укладає з нею оренди. Така операція проводиться в тих випадках, коли фірма-власник устаткування, маючи потребу в грошових коштах, продає устаткування, яке вже було в користуванні, а потім перетворюється в лізингоотримувача;

Класифікація лізингу Лізинг постачальнику: постачальник устаткування виступає в ролі і продавця, і основного орендатора, не будучи користувачем устаткування. Орендар повинен підшукати суборендарів і здати їм устаткування в суборенду. При цьому згоди орендаря не потрібно, а здача устаткування в суборенду — обов'язкова; Вендор-лізинг (кооперація виробників): при просуванні на ринок особливо коштовного устаткування в ролі лізингової компанії виступає асоціація фірм-виробників спільно з лізинговою компанією або банком. Виробник бере на себе пошук партнерів і технічне обслуговування, а лізингова компанія — розроблений проектів, вирішення адміністративних питань тощо; 8. За ступенем новизни майна: З перших рук (здійснюється лізинг нового майна); З других рук (передача майна, яке було у використанні, в лізинг).

Класифікація лізингу 9. За об’єктом: Лізинг рухомого майна (об'єктами лізингу є: транспортні засоби (вантажні та легкові автомобілі, літаки, гелікоптери, судна, будівельна техніка, верстати, засоби обчислювальної техніки, інше виробниче обладнання, механізми та прилади); Лізинг нерухомого майна (об'єктами лізингу є будівлі та споруди виробничого призначення; 10. За формою лізингових платежів: З грошовими платежами (платежі здійснюються у грошовій формі); Лізинг з компенсаційними платежами (платежі здійснюються у формі постачання товарів, вироблених на цьому обладнанні, або у формі надання зустрічних послуг); Лізинг зі змішаними платежами (поєднуються вищеназвані форми оплати).

Класифікація лізингу 11. За методом нарахування лізингових платежів: Фіксований (загальна сума платежів нараховується рівними частками протягом усього терміну договору відповідно до погодженої сторонами періодичності); З авансом (лізингоотримувач під час укладання договору виплачує лізингодавцю аванс у погодженому сторонами розмірі, а інша частина загальної суми лізингових платежів (за мінусом авансу) нараховується й сплачується протягом терміну дії договору, як і під час нарахування платежів з фіксованою загальною сумою); “Мінімальних платежів” (у загальну суму платежів включаються: сума амортизації лізингового майна за увесь термін дії договору, плата за використані лізингодавцем позикові кошти, комісійна винагорода й плата за додаткові послуги лізингодавця, передбачені договором);

Класифікація лізингу 12. За періодичністю внесення лізингових платежів: Одноразові (здійснюються після поставки об’єкта лізингу та підписання сторонами акта приймання устаткування); Періодичні (щомісячні, щоквартальні, щорічні платежі); 13. За способом фінансування: За рахунок власних коштів (використання власного капіталу для фінансування лізингових програм); За рахунок залучених коштів (здійснюється шляхом отримання лізингодавцем довгострокової позики в одного (простий варіант) або у кількох (складний варіант) кредиторів на суму близько 80 % зданих в оренду активів); Роздільний (характеризує лізингову угоду, в якій лізингодавач придбає об'єкт оренди частково за рахунок власного капіталу, частково — за рахунок позиченого);

Класифікація лізингу 14. За цільовим призначенням: Дійсний (повинен відповідати чинному законодавству та економічному змісту лізингу); Фіктивний (спекулятивного характеру і розрахований на одержання прибутку за рахунок діючих у країні податкових та інших пільг); 15. За наслідками для лізинго-користувача після закінчення терміну лізингової угоди: З правом продовження терміну договору (передбачає можливість продовження терміну лізингової угоди); З правом купівлі орендованого майна (надається можливість купівлі орендованого майна після закінчення терміну лізингової угоди); Без права продовження терміну договору або купівлі майна (не передбачаються жодні домовленості на період після закінчення терміну лізингової угоди); Генеральний лізинг – це договір, коли орендодавець і орендар укладають загальну угоду, яка передбачає право орендаря доповнювати список обладнання без підписання нових контрактів;

Класифікація лізингу 16. За метою використання: Господарський лізинг прямо пов'язаний з переоснащенням виробництва не шляхом купівлі машин та устаткування, а через їх тимчасове використання на умовах лізингу; Амортизаційний лізинг здійснюється з метою використання амортизаційних та податкових пільг; Спекулятивний здійснюється недоцільне використання як податкових, так і амортизаційних пільг, з метою одержання прибутку; 17. За методом кредитування: Строковий лізинг — це одноразова оренда; Відновлюваний (ролловерний) лізинг — договір оренди, який відновлюється після закінчення його першого строку; періодична заміна раніше зданого в оренду устаткування досконалішим.

Класифікація лізингу 18. Залежно від механізму надання послуги: Стандартний – фірма-виробник устаткування продає його лізинговій компанії, яка здає його в оренду фірмі-споживачеві. Технічне обслуговування здійснюється за окремим договором з фірмою-виробником; "Мокрий лізинг" передбачає широке коло додаткових послуг лізингодавця лізингоотримувачу (ремонт, страхування, поставку пального, інколи управління виробництвом). Використовується стосовно високоточного і новітнього устаткування.

Світовий ринок лізингових послуг На формування світового ринку лізингових послуг вплинули багато факторів: недостатній обсяг ліквідних засобів; загострення конкуренції, що вимагає оптимізації інвестицій зменшення прибутку підприємств, що обмежує їхня можливість виділення достатніх фінансових ресурсів для розширення виробництва. підтримка державних фінансових органів, міжнародних фінансових організацій, особливо МФК, що має спеціальну програму розвитку лізингу для країн, що розвиваються.

Світовий ринок лізингових послуг Ринок лізингових послуг почав формуватися в 50-з роки в США. Однак ідея лізингу не відразу знайшла широке розуміння. Причина в тім, що в правових системах окремих країн існують значні розходження в трактуванні права власності і права користування майном, принципах бухгалтерського обліку й оподатковування, а також, що є немаловажливим, у різному відношенні" державних органів до розвитку лізингу. Потім цей вид господарських відносин у 60-і роки поширився на Японію і Західну Європу, а згодом, у 70-80-і роки - на країни третього світу. До середини 90-х років реально працюючі лізингові компанії існували вже в більш ніж 80 державах, включаючи 54 країни, що розвиваються.

Світовий ринок лізингових послуг У більшості країн, де використовують лізингові операції, були створені національні лізингові асоціації для захисту інтересів лізингових компаній та розвитку лізингового бізнесу. На трьох континентах національні асоціації лізингових компаній для того, щоб представляти лізингову галузь на міжнародному рівні, взаємодіяти з іншими міжнародними організаціями, проводити форуми та дискусії, накопичувати знання в галузі лізингу, заснували регіональні організації. В Азії – це Аsialeanse (Аsіа Lеаsing Аssociations) - Азіатська лізингова асоціація - з секретаріатом у Сінгапурі, заснована в 1982 р. У Південній Америці - Fеlаlease (Lаtin-Аmеrісаn Leasing Fеdеrаtіоn) - Латиноамериканська лізингова федерація - з секретаріатом у Мексиці, заснована в 1983 р.

Світовий ринок лізингових послуг В Європі - Lеаsеurope (Еurореаn Fеdеrаtіоn оf Еquipment Leasing Соmpany) - Європейська федерація компаній, що займаються лізингом обладнання - зі штаб-квартирою в Брюсселі, заснована в 1972 р. Leaseurope - це європейська Федерація, що об’єднує 46 лізингових асоціацій у 34 країнах та репрезентує приблизно 96% європейського ринку лізингу. Організація об'єднує асоціації, які займаються лізингом, а також коротко- і довгостроковим автопрокатом. Підраховано, що в 2008 році компанії-члени асоціацій-членів федерації Leaseurope уклали нових угод на 330 мільярдів євро, що склало 18% загальних інвестицій в Європі. Крім того, ці компанії відповідають за лізинг і автопрокат більш ніж 16 мільйонів авто по всьому Старому Світу. У 1984 р. ці три асоціації, а також лізингові компанії США та Австралії заснували World Leasing Council - Світову лізингову раду.

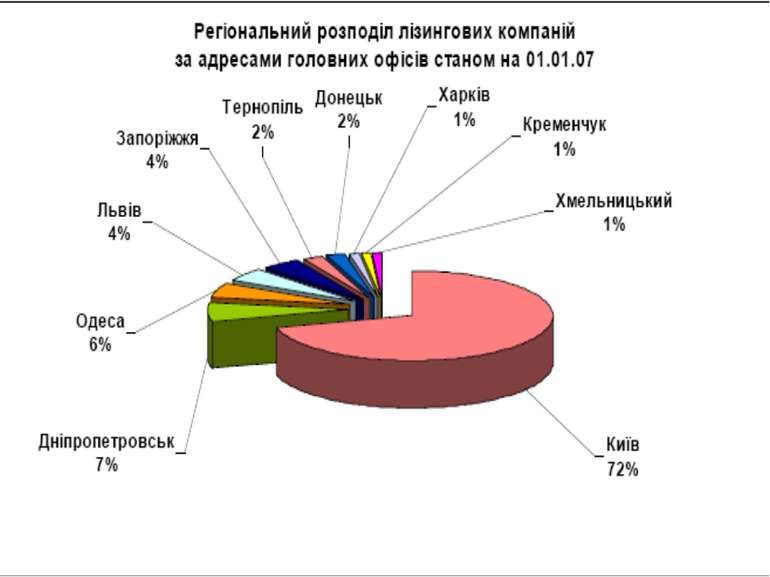

На українському ринку активно працюють такі компанії, як: українсько-швейцарське спільне підприємство «Українська фінансова лізингова компанія» (м. Київ), лізингова компанія «Лізинг-нерухомість» (м. Луцьк), фінансово-лізингова компанія «Електрон-лізинг» (м. Львів), державне підприємство «Українська інноваційна фінансово-лізингова компанія», «УКРАГРОЛІЗ» (м. Київ), командитне товариство «Лізингова компанія «Укрінтерлізинг» (м. Львів), лізингова компанія «Сокіл-транс-лізинг» (м. Львів), ТОВ "ОПТИМУС ЛІЗИНГ" (м. Київ), ізингові компанії банків «Аваль-лізинг» та «Укрексімлізинг», Харківська регіональна лізингова компанія, французький Societe Generale (придбав найбільшу компанію з лізингу автотранспорту), BNP Paribas (придбав УкрСиббанк з лізинговою компанією), австрійський Raiffeisen International (купивши Аваль, вирішив створити дочірню лізингову структуру), скандинавська фінансова група SEB (придбала банк «Ажіо» і заснувала лізингову компанію «Ажіо-лізинг»).

Діяльність лізингових компаній в Україні

Діяльність лізингових компаній в Україні: власники лізингових компаній

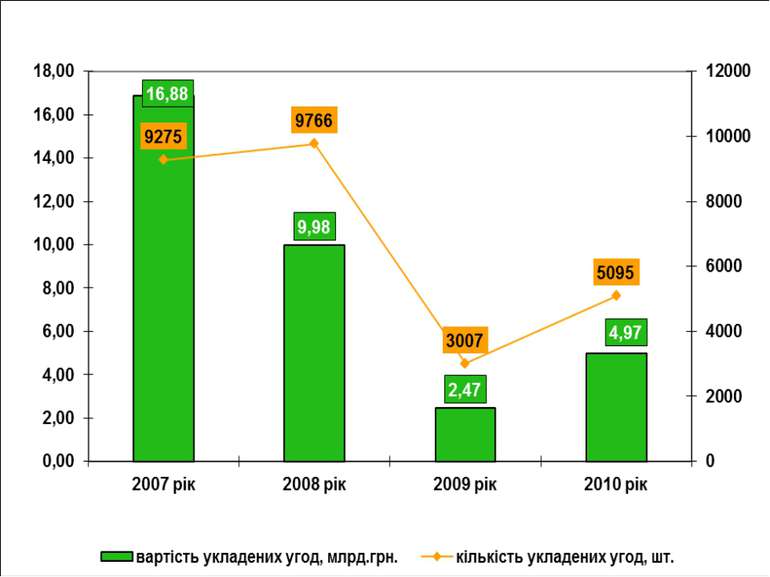

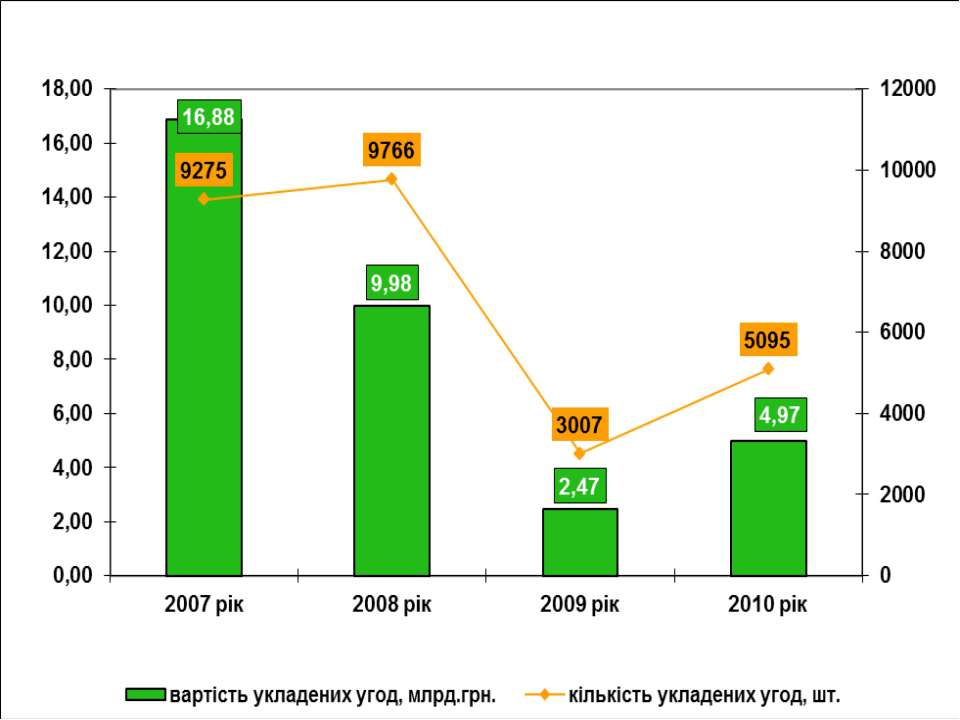

Кількість і вартість укладених договорів фінансового лізингу поквартально 2007 - 2010 рр.

Кількість і вартість діючих договорів фінансового лізингу 2007-2010 рр.

Вартісний розподіл діючих договорів фінансового лізингу за строком дії 2007- 2010 рр., %

Вартісний розподіл договорів фінансового лізингу за галузями 2009-2010 рр., %

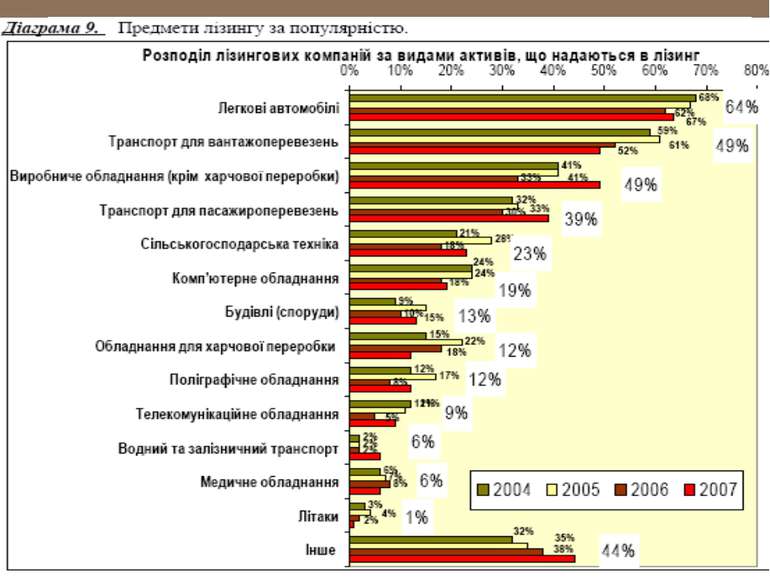

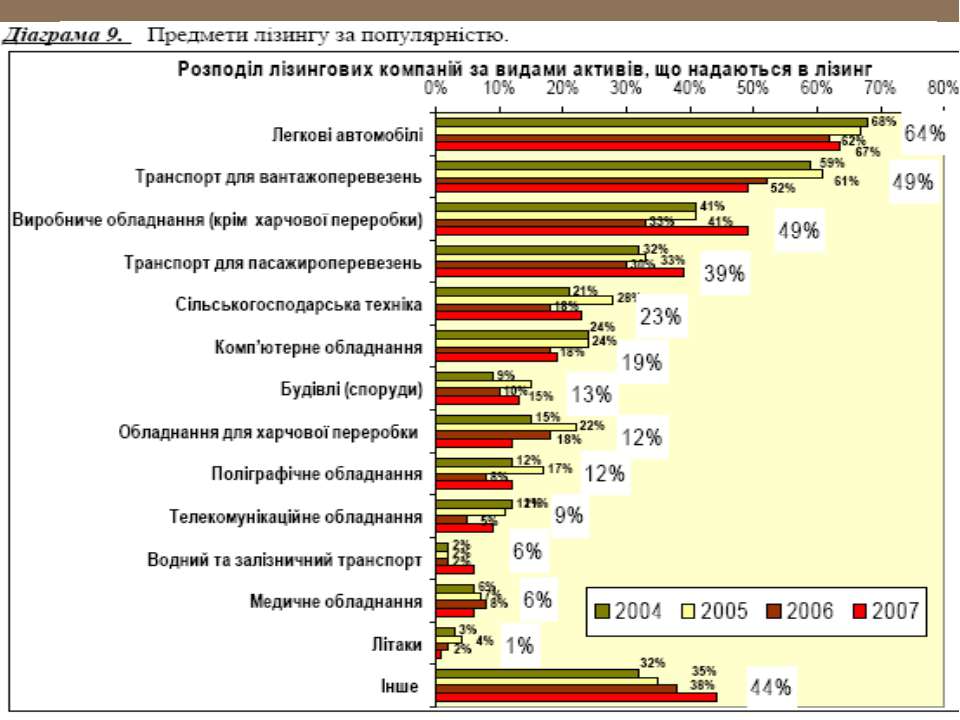

Вартісний розподіл договорів фінансового лізингу за видом обладнання 2007-2010 рр., %

Структура джерел фінансування лізингових операцій,%

Вартісний розподіл лізингових платежів,%

Факторинг Переваги факторингу постачальник отримує до 80-90% вартості відвантаженого товару, даючи можливість покупцеві відстрочити термін оплати і поповнюючи свої обігові кошти; покупець отримує товарний кредит терміном до 3-х місяців; фінансові агенти отримують не тільки доходи за кредитом, а й премію за ризик, комісію за дострокове фінансування, комісію за інші види фінансових послуг при наданні факторингу Ціна факторингу: комісія за реєстрацію, оформлення документів (одноразово, може не братися); комісія за факторингове обслуговування (0,5-3%); комісія за користування грошовими ресурсами (аналогічно кредиту); комісія за кредитний ризик (одноразово, біля 2%, якщо фактор звільняє продавця від ризику банкрутства покупця).

Ринок факторингових послуг, млн євро

Суб'єкти ринку факторингових послуг млрд. дол. США

Обсяги наданих факторингових послуг в світі, млн. євро

Динаміка факторингового обігу протягом 2004-2010 рр., у млн. євро

Загальний обсяг реалізованих угод всіх членів Міжнародної факторингової мережі (МФМ) за 25 років її функціонування, у млн. євро Ринкова частка Міжнародної факторингової мережі у реалізації факторингових послуг в порівнянні з іншими установами, у %

Порівняння факторингу та форфейтингу

Порівняння факторингу та форфейтингу

Порівняння факторингу та форфейтингу

11.3. Міжнародні кредитно-фінансові інститути 1. Міжнародний валютний фонд (МВФ), 2. Світовий банк 2.1. Міжнародний банк реконструкції і розвитку; 2.2. Міжнародна асоціація розвитку; 2.3. Міжнародна фінансова корпорація 2.4. Багатостороння агенція гарантування інвестицій; 2.5. Міжнародний центр урегулювання інвестиційних спорів 3. Регіональні банки 4. Валютно-кредитні організації ЄС: 4.1. Європейський інвестиційний банк (ЄІБ), 4.2. Європейський фонд валютного співробітництва, 4.3. Європейський банк реконструкції і розвитку (ЄБРР). 5. Міжнародні неурядові економічні організації: Паризький клуб кредиторів, Лондонський клуб кредиторів

– це міжурядова вал...")

Міжнародний валютний фонд Міжнародний валютний фонд (МВФ) – це міжурядова валютно-кредитна організація акціонерного типу, яка виконує функції регулювання, фінансування, нагляду та консультування держав-членів у сфері валютно-фінансових відносин. Створений на міжнародній конференції в м. Бреттон-Вудсі (США) в 1944 р., а розпочав працювати з 1947 р. Має статус спеціалізованого закладу ООН. У 1959 р. членами Фонду були 49 держав, у 1970 р. - 116, 1992 р. – 157, 1997 р. – 182 держава, на листопад 2004 р. – 179 країн, зараз – 187 країн. Завдання МВФ: сприяння розвитку міжнародної торгівлі та валютного співробітництва встановленням норм регулювання валютних курсів та контролю за їх дотриманням; сприяння багатосторонній системі платежів та ліквідація валютних обмежень; надання валютних кредитів державам-членам для вирівнювання платіжних балансів; організація консультативної допомоги з фінансових і валютних питань.

Вступаючи до МВФ, країна зобов’язується: постійно інформувати інші країни про співвідношення курсу національної грошової одиниці до іноземних; відмовитися від обмежень на обмін національних грошей на інші валюти; дотримуватися тієї економічної політики, яка приведе до зростання як власного національного багатства; внести певну суму грошей (внесок за передплатою), свого роду членський внесок (квоту). Ресурси МВФ формуються за рахунок 1) залучені кошти (в рамках Нових та Генеральних угод про позики). В рамках нових угод – до 51 млрд. дол. США (Японія, арабські країни). Після 2009 р. - Японія – 100 млрд. дол. США, Канада – 10 млрд. дол., Норвегія – 4,6 млрд., країни ЄС – біля 100 млрд. 2) продаж цінних паперів – нот (купівля Росією, Китаєм та Бразилією) 3) продаж золота протягом 2-3 років на суму 6 млрд. дол. США Сукупне зростання залученого капіталу – до 500 млрд. дол. США

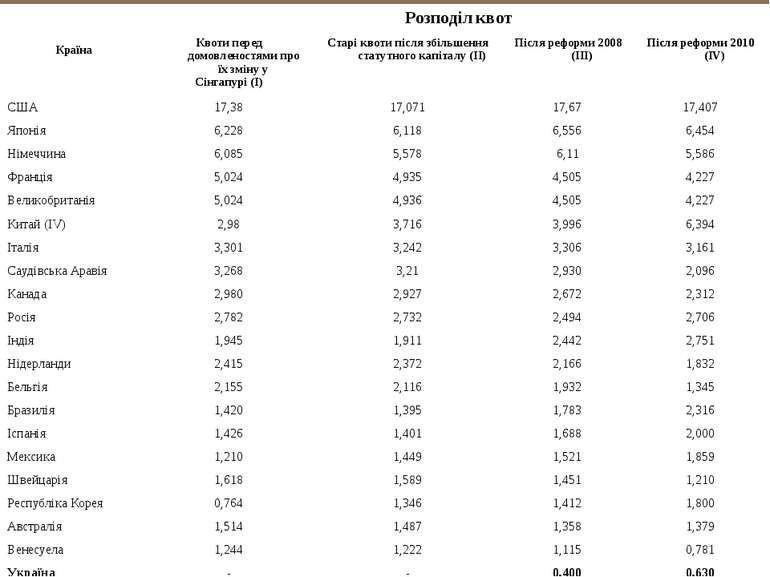

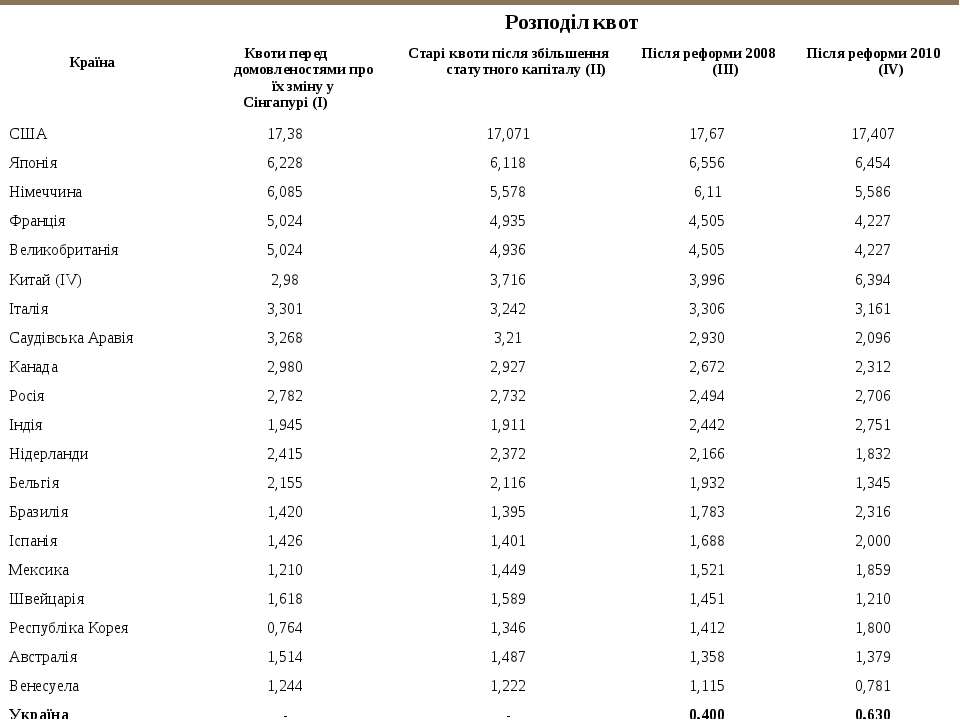

Ресурси МВФ формуються за рахунок внесків країн-учасниць відповідно до встановленої для кожної країни квоти. Розмір квоти залежить від рівня економічного розвитку країни та її ролі в світовій економіці й міжнародній торгівлі. Квота переглядається кожні 5 років. Квота України у 2008 р. становила 0,4% (1 млрд. 372 млн. СПЗ зараз – 0,63%) (разом з 10 іншими країнами своєї групи - 4,88; в групі головують Нідерланди з 2,42%). Виходячи з розмірів квот, розподіляються голоси між країнами-членами у керівних органах МВФ. Кожний член має 250 базових голосів плюс один голос на кожні 100000 СДР своєї квоти. Статутний капітал після 2008 р. складав 208 млрд. СДР, у 2010 р. – біля 238 млрд. СДР, планується збільшити внески до 467 млрд. СДР (750 млрд. дол.). Квоти мають такі функції: створюють об'єднані грошові запаси, котрими МВФ користується для надання позик своїм членам; за їх допомогою визначається сума, яку країна, що внесла квоту, може позичити або отримати в МВФ при періодичному розподіленні спеціальних активів, відомих як СДР (чим більший внесок, тим більший кредит за необхідності може отримати країна); визначають «вагу» голосу кожного члена Фонду

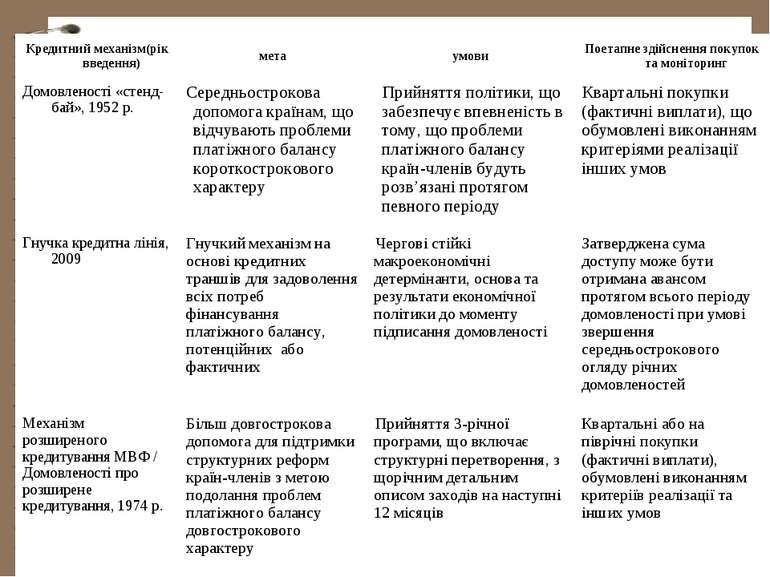

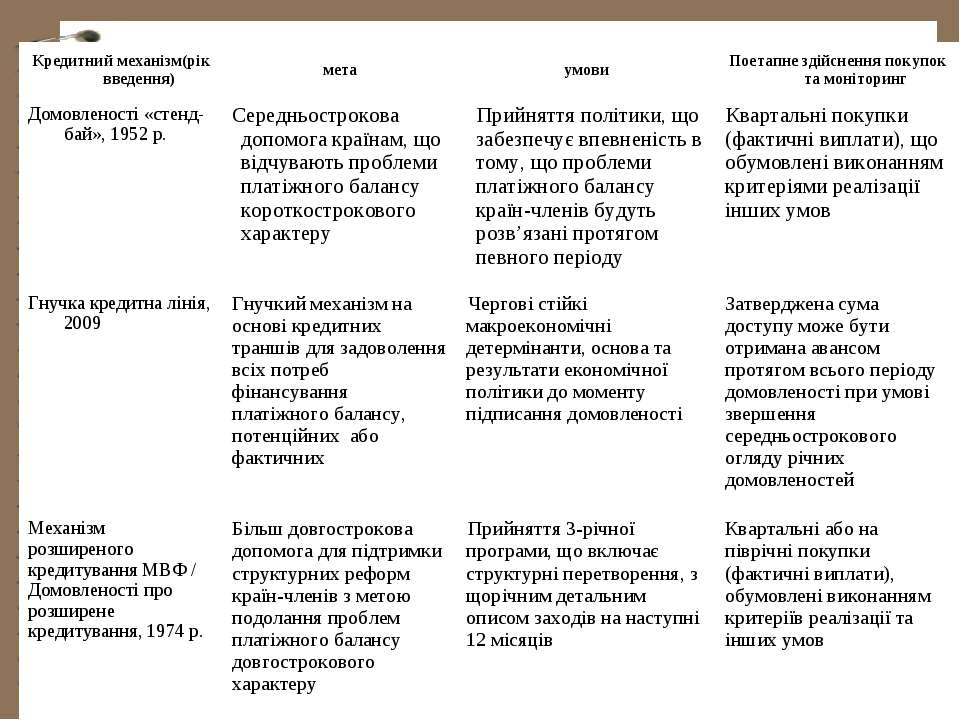

Механізми кредитування МВФ Кредитні операції МВФ здійснює лише з офіційними органами країн-членів – казначействами, центральними банками, валютними стабілізаційними фондами. Кредити надаються у формі продажу іноземної валюти за національну, а погашають їх, викуповуючи національну валюту за іноземну. Резервна частка. 25% квоти, що вноситься країною у іноземній валюті або СДР. Кредитна позиція збільшує резервну частку, якщо ця частина квоти використовується для кредитування іншої країни Кредитна частка. Сума, яку може отримати країна відповідно до квоти – 125% розміру (сума валюти країни в капіталі МВФ не може перевищувати 200%) МВФ надає кредити декількох видів: 1. Домовленості про резервні кредити стенд-бай (Stand-by Arrangements) (з 1952 р.) для стабілізації платіжного балансу, дефіцит якого має тимчасовий або циклічний характер, в межах одного-двох років з можливим його продовженням до 4-5 років, за середньою ставкою 3,25% (країна може взяти на рік до 200% квоти, загалом – до 600% квоти).

Механізми кредитування МВФ 2. Механізм розширеного кредитування (Extended Fund Facility) (з 1974 р.) – можуть сягати до 600% квоти країни, для підтримки середньострокових програм (3-4 роки) подолання труднощів платіжного балансу, причиною яких є макроекономічні та структурні проблеми, звичайно за ставкою 4,5% річних. Умова – 3-річна програма реформ Потребують виконання певних умов, за недотримання яких МВФ може призупинити фінансування 3. Гнучка кредитна лінія – без встановленого ліміту, верхньої межі процентної ставки, більш широкі терміни надання кредиту; для країн “з міцними основами макроекономічної політики” 4. Компенсаційні та надзвичайні кредити (ССФФ) – для компенсації скорочення експортного виторгу за незалежними від країни-позичальника причинами (на 3-5 років). Викуп національної валюти здійснюється у строк до 5 років, звичайно - на умовах 3,25% річних.

– цей механізм запроваджений у 19...")

5. Фінансування системних перетворень (СТФ) – цей механізм запроваджений у 1993-1995 рр. для країн з перехідною економікою, які мали значні проблеми з платіжним балансом внаслідок переходу від торгівлі на базу неринкових цін до торгівлі на ринковій основі 6. Стабілізаційний (“буферний”) кредит (БСФФ) – для фінансування запасів сировини в зв'язку з несприятливою кон'юнктурою на світових ринках (на 3-5 років). Починаючи з 1984 р. цей механізм не використовувався 7. Фінансування структурної перебудови (САФ) – для надання пільгової допомоги найменш забезпеченим країнам-членам Фонду. Сума, яка може бути надана країні, становить не більше 50% квоти з річними лімітами 15, 20 та 15% для першого, другого та третього року відповідно. Кредити надаються за 0,5% річних на строк до 10 років 8. Розширене фінансування (ЕСАФ) – для структурної перебудови зовнішніх розрахунків, якщо наявні серйозні порушення платіжного балансу (до 3 років), відсоткова ставка 0,5%.

Умови, що висуває МВФ: Свобода руху капіталу; Зменшення бюджетних дефіцитів Широка приватизація державних підприємств, навіть в інфраструктурних галузях національної економіки; Обмеження кредитування через високі процентні ставки – згасання розвитку промисловості; Скорочення соціальних програм та реформа житлово-комунального сектору (безкоштовна освіта, медичне забезпечення, суспільний транспорт, дешеве житло); Скорочення заробітних плат та обмеження діяльності профспілок; Експортно-орієнтована політика; Податкова реформа, як правило, зі зростанням виплат середнім класом, дрібним та середнім бізнесом; Підтримка стабільності національної валюти через обмеження грошової маси; Гнучкий курс національної валюти.

Кошти МВФ, що спрямовуються на подолання кризи країнами-учасницями: домовленості щодо основних механізмів, затверджені у 2009 фінансовому році, СДР

Макроекономічна програма МВФ Загалом структурне регулювання пропонується МВФ у вигляді певної макроекономічної програми, які включають: підтримку окремих реформ економічної політики і господарської реорганізації, передусім тих, що спрямовані на зменшення диспропорцій у зовнішній торгівлі, скорочення бюджетних дефіцитів або зменшення інфляції, приватизація державних підприємств, скорочення державних видатків, девальвація національної валюти, експортно-орієнтована політика. Однак, як правило, сплачують за такі програми скороченням субсидій для бідних верств населення. Їх результатом стає падіння доходів населення, зростаюча нерівність у суспільстві.

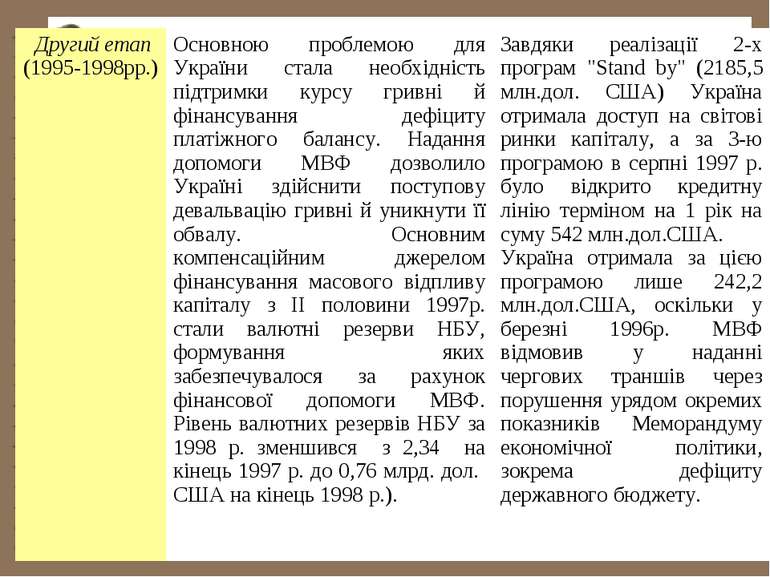

Етапи співробітництва України з МВФ

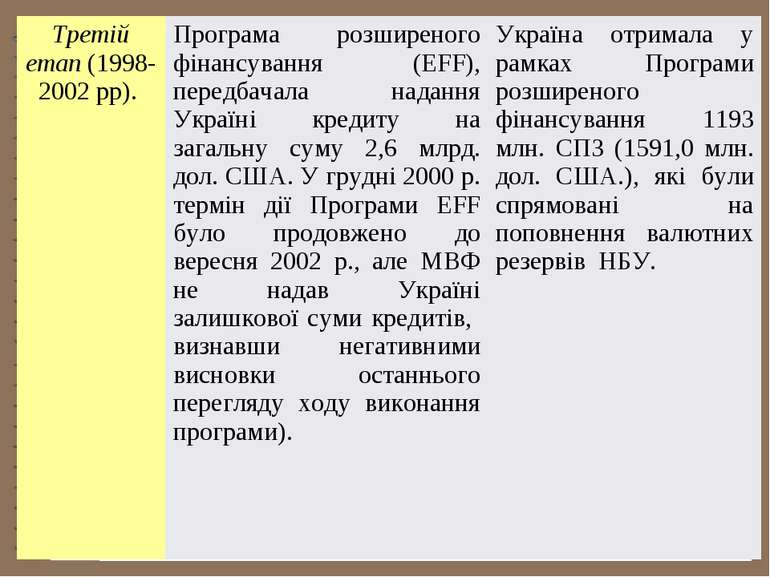

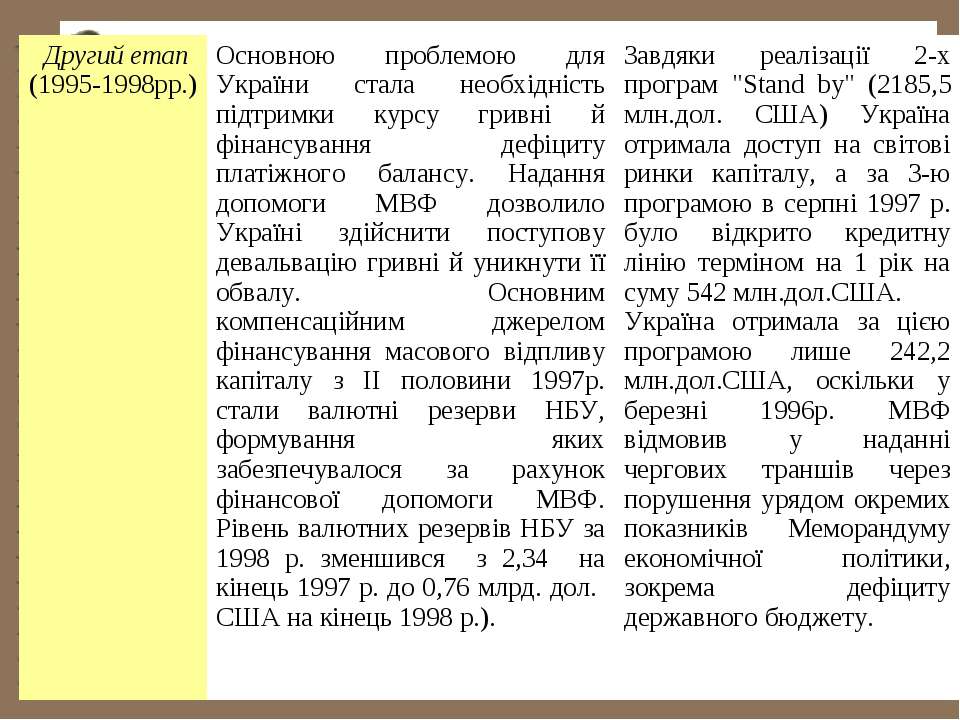

В 2008 р. – в рамках Stand-By ...")

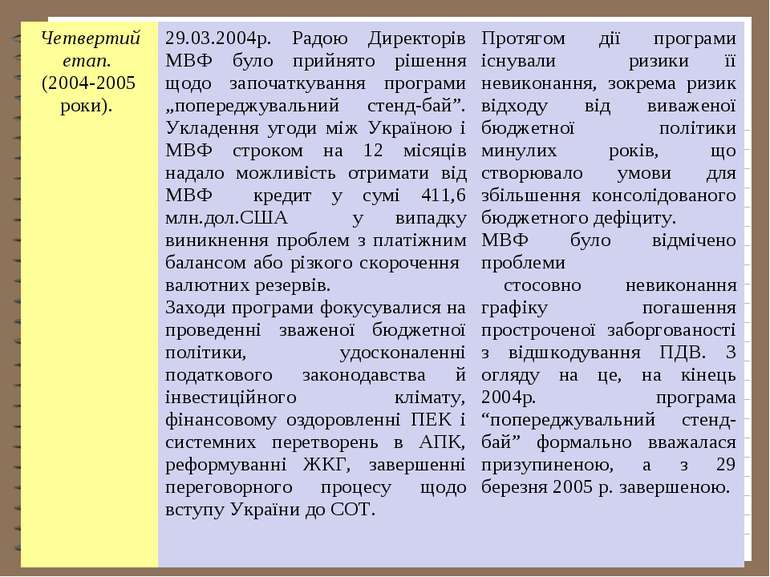

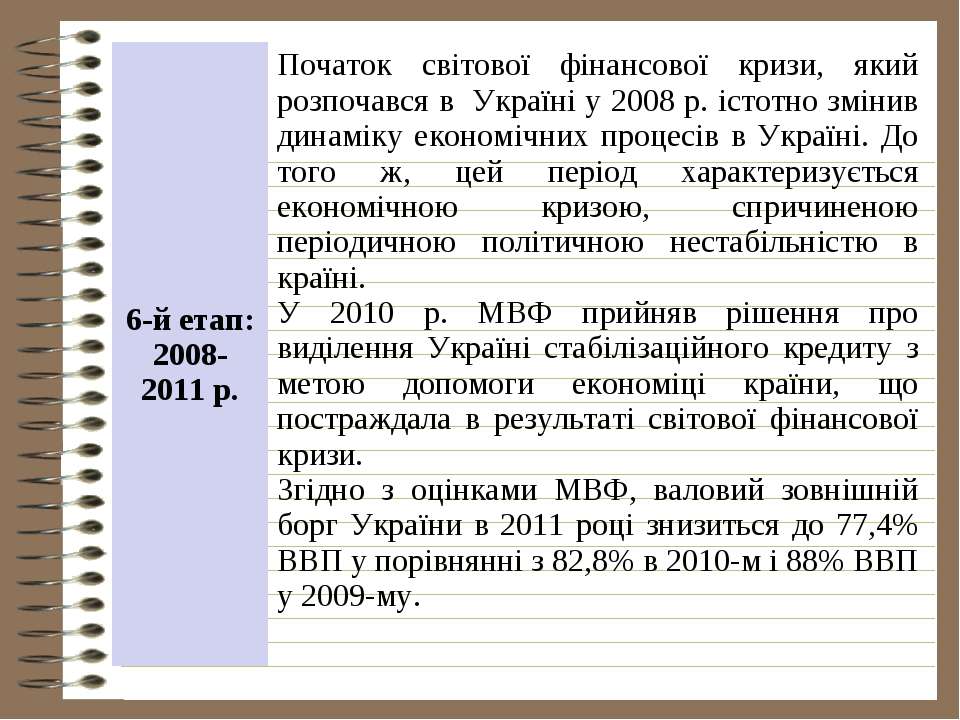

Шостий етап (кінець 2008 рр. – теперішній час) В 2008 р. – в рамках Stand-By – 11 млрд. СДР (16,5 млрд.дол: отримано 3 транші - 4,5 млрд., 2,8 млрд. і 3,3 млрд. відповідно за даними України; 3.0, 4.0 та 2.25 млрд.СДР за даними МВФ). Програму призупинено і потім скасовано через невиконання умов Україною (підвищення ціни газу для населення, непризупинення інтервенцій НБУ на валютному ринку) В липні 2010 р. – відкрито стабілізаційну кредитну лінію на 30 місяців в розмірі 10 млрд.СДР (15,15 млрд.дол): основну суму отримає Нацбанк для стабілізації платіжного балансу; біля 2 млрд.дол.США – Уряд для прямого фінансування бюджету (погашення кредиту, отриманого від ВТБ). Розмір заборгованості на кінець 2010 р. – 10,48 млрд. дол. (24% державного боргу). Розмір національної валюти, яка утримується МВФ на рахунках України – 10,6 млрд.СДР (774% квоти).

Заборгованість України перед МВФ

Група Світового банку Група Світового банку – багатостороння неурядова кредитно-фінансова установа, яка об'єднує п’ять окремих установ: Міжнародний банк реконструкції та розвитку (1944); Міжнародну фінансову корпорацію (1956); Міжнародну асоціацію розвитку (1960); Багатостороннє агентство гарантії інвестицій (1988); Міжнародний центр з врегулювання інвестиційних суперечок (1966) . Офіційні цілі усіх членів Групи Світового банку – зменшення бідності і підвищення життєвих стандартів країн-членів шляхом сприяння економічному розвитку. Україна стала членом МБРР з вересня 1992 р., у жовтні 1993 р. вона стала 162 країною – учасницею МФК, а у 1995 р. – повним членом БАГІ.

Міжнародний банк реконструкції та розвитку МБРР розпочав свою діяльність 25 червня 1946 р. Мета Світового банку сприяння реконструкції і розвиткові територій його членів шляхом інвестування капіталу для відродження економік, зруйнованих війною; сприяння інвестуванню іноземного капіталу шляхом гарантування або участі у позиках та інших інвестиціях, що здійснюються іноземними інвесторами; сприяння довгостроковому збалансованому зростанню міжнародної торгівлі та підтримки рівності і збалансованості у розрахункових балансах шляхом заохочення міжнародного інвестування у розвиток виробничих ресурсів своїх членів.

Характеристика МБРР Члени – тільки члени МВФ; Головний орган: Рада керуючих – міністри фінансів або голови ЦБ (40% голосів – країни G-7); Cпільний з МВФ – Комітет з розвитку (24 особи). Поточна діяльність – директорат (24 особи, 5 – США, Франція, Японія, Велика Британія, Німеччина) Капітал: 6% - підписка на акції (решта вартості – 94% є резервним капіталом і не може використовуватися на кредитування), 94% - продаж облігацій (в тому числі, єврооблігацій) з 7% річними виплатами. Позики банку надаються лише урядам країн або під їхню гарантію державним та приватним організаціям і корпораціям. Позики: термін у 15-20 років, 5-річний пільговий період (сплачується тільки % та кошти резервування). Відсоткові ставки по позиках Світового банку змінюються кожні 6 місяців, базуються на LIBOR + спред. Зараз до системи МБРР входить 187 країн.

незалежна зо...")

Основними вимогами до країни, що бажають вступити до МБРР, є: 1) незалежна зовнішня політика; 2) дотримання прав і обов'яз ків, визначених в уставі Банку; 3) членство у МВФ Основні завдання, принципи утворення і діяльності а) можливість вступу до МБРР нових членів, б) процедури виходу будь-якої країни з Банку і процедури припинення роботи Банку, в) регламентацію роботи Банку, його організаційної структури, порядку формування вищих органів керівництва та їхні повноваження, г) порядок формування та використання авуарів МБРР.

Позики МБРР Надаються під гарантії Уряду, приватним та державним підприємствам, покривається 30% вартості проекту В основному в інфраструктурні галузі (транспорт, енергетика, зв’язок) З середини 80-х – у сільське господарство (20% коштів), у промисловість та торгівлю (менше 15% коштів) Фінансування державного управління, освіти, охорони здоров’я, програм технічної співпраці тощо Мікрофінансування (кредитні лінії для фінансування малого та середнього бізнесу Сума загальної заборгованості перед МБРР на кінець 2009 р. – 696 млрд.дол.США (разом з кредитами МАР). Україна – 3,3 млрд.дол.США (частка в капіталі банку – 0,77%). Загальна сума позик до України в 1992-2009 рр. становила 5 млрд.дол.США

Види кредитів, які надає МБРР

Після підписання кредитної угоди Банк починає стягувати з клієнта винагороду за свої посередницькі послуги: комісійний збір у розмірі 1% від суми кредиту, який має бути сплачений відразу ж після набуття угодою чинності. Правилами Банку дозволяється оплата цього збору з коштів кредиту. через 60 днів після підписання угоди про надання кредиту Банк починає стягувати з клієнта контрактну плату за зобов’язаннями у розмірі 0,75% від невибраного залишку. за обслуговування наданих коштів з клієнта на додаток до % ставки стягується стандартна маржа у розмірі 0,5% від суми кредиту, яка, залежно від різновиду кредиту, можу бути збільшена за рахунок перенесення на клієнта вартості залучення коштів та ринкових ризиків.

Найбільші зобов’язання перед МБРР, 2008

Основні фінансові показник МБРР за 2005-2009 фінансові роки, млн. дол. США

Обсяги і напрями кредитування МБРР протягом 2005-2010 років, у млн.дол.США.

Україна – ЄБРР Україна стала членом МБРР у вересні 1992 р. Світовий банк розробляє та фінансує проекти на прохання уряду України На сьогодні Світовий банк затвердив для України більше 4,5 млрд. дол. США на здійснення інвестиційних операцій Реалізовано 19 проектів. Розподіл проектів Загалом – 36 кредитів на суму понад 5 млрд. дол. США Реалізовано 19 проектів. Розподіл коштів: на проекти в соціально-гуманітарному секторі припадає 33% від загальної суми запозичених Україною коштів, на підтримку фінансового сектору - 32%, на сферу енергетики і муніципальної інфраструктури -14% на агропромисловий комплекс — 12%, на розвиток державного сектору - 8% від загальної суми позик.

Проекти МБРР в Україні

За новими, схваленими 12 лютого 2008 року Радою Виконавчих директорів МБРР, фінансовими умовами максимальний кінцевий термін погашення позик подовжено до 30 років для всіх нових позик і гарантій. Попередньо кінцевий термін погашення для України, як країни-позичальника третьої категорії за рівнем доходів (ВНД на душу населення від 1 736 до 3 595 доларів США), складав 25 років для позик з фіксованим спредом, 17 років для позик зі змінним спредом. За останні 15 років МБРР було запропоновано Україні ресурсів на суму понад 6,9 млрд. доларів США (з яких на сьогодні використано 4,7 млрд. дол. США).

Міжнародна асоціація розвитку МАР заснована у 1960 р. з метою доповнити діяльність МБРР в напрямі довгострокового фінансування найбідніших країн світу. Офіційними цілями діяльності МАР в найбідніших країнах світу є: скорочення бідності; стабілізація і економічне зростання; захист навколишнього середовища. МАР надає фінансову допомогу країнам, що розвиваються у вигляді кредитування конкретних проектів. Кредити мають 10-ти річний період відстрочки і підлягають сплаті протягом 35-40- річного періоду (згідно з кредитоспроможністю країни-позичальниці). Причому якщо протягом 70-80-х років кредити надавалися зі сплатою невеликих комісійних зборів у розмірі 0,75%, то з 1989 р. – 0%.

Міжнародна асоціація розвитку Кошти, які позичає МАР, формуються за рахунок внесків з найрозвиненіших країн; внесків, які час від часу отримують з доходів МБРР, а також за рахунок погашення наданих МАР кредитів. Незважаючи на те, що МАР легально є відокремленою від Світового банку, ця установа має спільний з ним персонал і організаційно-технічні засоби. Членами МАР є 163 країни. Основні фінансові показник МАР за 2005-2009 фінансові роки, млн. дол. США

Міжнародна фінансова корпорація МФК заснована в 1956 р. для сприяння розвитку приватного підприємництва в країнах, що розвиваються. В 2004 р. членами МФК були 179 країн. Акціонерний капітал МФК формується шляхом підписки країнами-членами на акції і становить 2,45 млрд. дол. США. Основні види діяльності МФК: фінансування проектів приватного сектора економіки країн, розвиваються шляхом надання позик або прямих інвестицій; сприяння приватним компаніям країн, що розвиваються, в мобілізації фінансових коштів на міжнародних фінансових ринках; надання технічної допомоги, дорадчих та консультаційних послуг урядам і підприємцям країн-членів.

Міжнародна фінансова корпорація Інвестиції МФК мають прибутково орієнтований характер, фінансуються рентабельні проекти Позики надаються без урядових гарантій. Загальна сума позик – з 1956 до 2004 р. – 44 млрд. дол. США за рахунок власних засобів, 23 млрд. – синдиковані кредити. Кредитний портфель на кінець 2004 р. - відповідно 17,9 та 5,5 млрд. дол. США Ресурси МФК складаються головним чином із 1) внесків держав-членів, 2) кредитів МБР, 3) відсотків з наданих позик, 4) фінансових зборів, 5) дивідендів і участі в прибутках, 6) доходів від продажу акцій, 7) плати за послуги, 8) депозитів і операцій з цінними паперами, а також із засобів, витягнутих на міжнародних ринках капіталу.

Діяльність МФК МФК надає кредити терміном від 5 до 15 років високорентабельним приватним підприємствам, але на відміну від МБРР, без гарантії уряду. Таким чином, МФК сприяє додатковому фінансуванню проектів, реалізованих приватним сектором. При цьому МФК звичайно обмежує свою участь у кожному конкретному проекті 25-ми % його вартості. Але вона допомагає знайти інвесторів. Три принципи визначають регіональні і галузеві задачі МФК: принцип каталізатора: залучення до участі в проекті приватних інвесторів; принцип рентабельності для обґрунтування співробітництва з приватним сектором; принцип участі МФК як міри, що доповнює природний ринковий процес.

Україна та МФК 1992 р. – початок діяльності в Україні (початок технічної допомоги малому та приватному сектору економіки) 1993 р. – Україна стає членом та акціонером МФК з листопада 1994 р. МФК реалізує в Україні проект підтримки приватного підприємництва до 1 жовтня 2006 р. МФК інвестувало 571 млн. дол. в 32 проекти 2006 р. - обсяг інвестицій МФК зростає 2-й рік поспіль до 295 млн. дол. Основні напрями співпраці Держінвестицій та МФК: енергозбереження; сільське господарство, у тому числі переробка та виробництво продуктів харчування; с/г машинобудування.

БАГІ та МЦУІС Багатостороннє агентство гарантії інвестицій – створене в 1988 р. і почало свою діяльність з 1990 р. Входить 172 країн-членів. Діяльність БАГІ спрямована на розповсюдження потоку прямих іноземних інвестицій серед країн-членів. БАГІ забезпечує гарантії інвестицій, захищаючи інвесторів від таких некомерційних ризиків, як: неконвертованість валюти або неможливість репатріації капіталу; 2) експропріація; 3) війна та громадянська непокора; 4) розрив контракту. Надає консультативні послуги на рівні урядів, допомагаючи останнім залучати приватні інвестиції в економіку. Міжнародний центр з врегулювання інвестиційних суперечок, членами якого є 144 країни (Україна стала його членом 7 червня 2000 р.).

Розподіл коштів між установами Світового Банку, 2008 р.

Регіональні валютно-фінансові організації Для сприяння економічному співробітництву та інтеграції країн в різних регіонах були створені регіональні банки розвитку: 1960 р.- Міжамериканський банк розвитку (53 країни); 1964 р. – Африканський банк розвитку (75 країн); 1967 р. - Азійський банк розвитку (14 країн); 1991 р. - Європейський банк реконструкції та розвитку (ЄБРР) Мета: сприяння економічним реформам у країнах Східної Європи та колишнього СРСР. Основними об'єктами кредитування ЄБРР є приватні фірми і державні підприємства, що приватизуються, а також знову створювані компанії, включаючи спільні підприємства з міжнародними інвестиціями. 60% його ресурсів спрямовано на розвиток у цих країнах приватного сектора, а 40% - на розвиток інфраструктури.

Характеристика ЄБРР Угоду про створення ЄБРР було підписано 29 травня 1990 р. ЄБРР функціонує з 1991 р. з метою сприяння економічним реформам у країнах Східної Європи та колишнього СРСР. В штаб квартирі ЄБРР (м. Лондон) працюють близько 900 працівників, 240 у представництвах банку. Найбільші частки в капіталі Банку мають США - 10%; Німеччина, Франція, Італія, Великобританія, Японія - по 8,5 %. Частка України в статутному капіталі ЄБРР - 0,8 %, Росії – 4%. Здійснює проектне фінансування банків, підприємств і компаній, інвестуючи кошти в нові виробництва і в діючі фірми. Основними об'єктами кредитування ЄБРР є приватні фірми і державні підприємства, що приватизуються, а також знову створювані компанії, включаючи спільні підприємства з міжнародними інвестиціями. 60% його ресурсів спрямовано на розвиток у цих країнах приватного сектора, а 40% - на розвиток інфраструктури. Термін повернення кредиту становить 5-10 років в залежності від умов проекту.

Статутний капітал ЄБРР З моменту заснування у 1991 році початковий капітал ЄБРР складав 10 млрд. ЕКЮ, проте 2010 році він становив - 39,2 млрд.євро. Країни-члени відповідно до встановлених квот передплачують акції Банку, обов'язковій сплаті підлягають 30 % акцій, решта 70% являють собою частину гарантійного капіталу, тобто акції, які повинні сплачуватися на вимогу Банку. Квоти в капіталі ЄБРР розподіляються в таких пропорціях: 51 % для країн-членів ЄС та його двох інститутів; 13,5 % для країн Центральної та Східної Європи; 11,3% для інших європейських країн; 24,2% для неєвропейських країн. Найбільші частки в капіталі Банку мають США - 10%; Німеччина, Франція, Італія, Великобританія, Японія - по 8,5 %. Частка України в статутному капіталі ЄБРР складає 0,8 %, Росії – 4%. У травні 2010 року було здійснено Четвертий перегляд стану ресурсів Банку, результатом якого стало збільшення дозволеного до випуску капіталу на 10 млрд. За результатами Четвертого перегляду стану ресурсів Банку, Україна отримала 808 оплачених акцій. Внесення додаткового сплаченого капіталу у розмірі 1 млрд. євро надасть змогу збільшити обсяг фінансування у 2010–2015 роках на 20 млрд. євро.

Цілі ЄБРР Підтримка економічного розвитку і реконструкції країн Центральної та Східної Європи з метою сприяння переходу їх до відкритої ринкової економіки і приватного підприємництва; Підтримка країн в проведенні структурних економічних реформ з метою інтеграції їхніх економік у світову економіку; Сприяння інвестиціям у виробництво (до 60% коштів), а також у сферу послуг і фінансового сектору та пов’язану з ним інфраструктуру (40% коштів); Стимулювання ключових і економічно обґрунтованих проектів, надання технічної допомоги для підготовки, фінансування і реалізації проектів; 5. Фінансування приватних підприємств, а також підприємств, що приватизуються і роблять внесок у розвиток приватного сектору; 6. Сприяння екологічному розвиткові без негативних наслідків у довгостроковій перспективі;

7. Пріоритетними сферами фінансування в Україні є конверсія, сільське господарство, приватизація, транспорт, телекомунікації, охорона довкілля, сприяння розвитку банківського сектору. 8. Банк фінансує проекти вартістю не менше 15-17 млн. дол. США, максимальна ставка відсотку – 16-18% річних. Функції ЄБРР: фінансування приватних підприємств, а також підприємств, що приватизуються і роблять внесок у розвиток приватного сектору; сприяння екологічному розвиткові без негативних наслідків у довгостроковій перспективі. Умови та напрями фінансування: Банк фінансує різні галузі, окрім оборонної та тютюнової промисловості, а також проектів ігорного бізнесу. Банк фінансує проекти вартістю не менше 15-17 млн. дол. США, максимальна ставка відсотку – 16-18% річних. ЄБРР здійснює такі види фінансування : кредити для комерційних підприємств; кредити для проектів у галузі розвитку інфраструктури; інвестиції в статутні фонди підприємств, гарантії.

Основні напрями фінансування ЄРБР ФІНАНСОВИЙ СЕКТОР Банківський сектор Фінансування зовнішньоторговельних операцій Спільний план дій МФО Синдиковане кредитування Енергоефективність Ринки, функціонування в місцевих валютах Випуск облігацій Вкладення в акціонерний капітал банків Інші напрямки фінансування Підтримка мікро-, малих і середніх підприємств ЗМІНА КЛІМАТУ І ЕНЕРГЕТИКА Відновлювальна енергетика Механізми фінансування стійкої енергетики Виробництво чистої енергії Енергоефективність в промисловості Ядерна енергетика Вкладення в акціонерний капітал компаній, що видобувають природні ресурси ІНФРАСТРУКТУРА Муніципальна та екологічна інфраструктури Транспортна інфраструктура ПРОМИСЛОВІСТЬ, ТОРГІВЛЯ І АПК АПК Промислове виробництво та послуги Нерухомість і туризм Фонди прямих інвестицій Мережа, інформатика і ЗМІ Програми оздоровлення підприємств і програми ділових консультаційних послуг

Загальний обсяг асигнувань ЄБРР в проекти за 2004-2008 рр. Асигнування ЄБРР за секторами у 2010

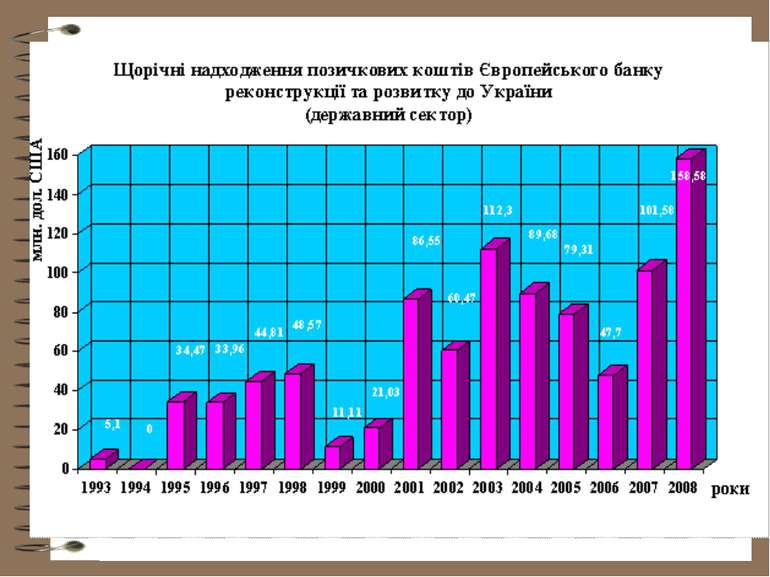

Пріоритетними сферами фінансування в Україні є конверсія, сільське господарство, приватизація, транспорт, телекомунікації, охорона довкілля, сприяння розвитку банківського сектору. Проекти ЄБРР в Україні:

Проекти ЄБРР З 1992 по 2004 р. загальна вартість проектів за участю ЄБРР – 3 020 млн. євро, з них фінансування ЄБРР – 1 519 млн. євро, кредити – 1 319 млн. євро, вкладень у акціонерний капітал – 103 млн. євро, гарантій – 56,4 тис. євро; Портфель ЄБРР в Україні нараховує 133 проекти із загальним обсягом фінансування 2,86 млрд. євро (71% у приватному секторі, 29% - у державному)

ПРОЕКТНИЙ ПОРТФЕЛЬ ЄБРР В УКРАЇНІ

Портфель проектів ЄБРР в Україні Назва проекту Загальна вартість Сума позики Реконструкція Старобешівської ТЕС (на стадії реалізації) 141,5 млн. дол. США 113,22 млн. дол. США Добудова 2-го енергоблоку Хмельницької АЕС і 4-го енергоблоку Рівненської АЕС (на стадії підготовки) 1471 млн. дол. США 215,0 млн. дол. США Українська енергосервісна компанія (УкрЕско) (на стадії реалізації) 30 млн. дол. США Кредит на закупівлю палива на зимовий період 2000 - 2001 рр. (на стадії реалізації) 100 млн. дол. США Програма інвестицій та розвитку системи водопостачання та очищення води в м. Запоріжжя. (на стадії реалізації) 42,5 млн. дол. США 28,0 млн. дол. США Розвиток системи поводження з твердими побутовими відходами у м.Харкові (на стадії підготовки) 36,7 млн. дол. США 20 млн. дол. США Програма розвитку місцевих комунальних служб (на стадії підготовки) не визначено До 50 млн. Євро Водопостачання в м.Севастополь (на стадії підготовки) не визначено 14 млн. Євро Передприватизаційна підтримка ВАТ "Укртелеком" (на стадії підготовки) 100-150 млн. дол. США Створення банку мікрокредитування (на стадії підготовки) 12,25 млн. дол. США

Станом на сьогодні в державному секторі України реалізується 8 проектів ЄБРР “Реконструкція Старобешевської ТЕС”. Сума кредиту 93,1 млн євро. Третій проект „Ремонт автомобільної дороги „Київ – Чоп”. Сума кредиту 200 млн. євро. “Модернізація після завершення будівництва другого блоку Хмельницької АЕС та четвертого блоку Рівненської АЕС”. Сума кредиту 42 млн. дол. США. „Будівництво високовольтної повітряної лінії в Одеській області – будівництво лінії електропередачі 330 кВ Аджалик-Усатове”. Сума кредиту 25,75 млн. євро. “Фінансування Української ЕСКО (друга фаза)”. Сума кредиту 20 млн. дол. США. „Впровадження швидкісного руху пасажирських поїздів на залізницях України”. Сума кредиту 120 млн. дол. США „Ремонт автомобільної дороги Київ-Чоп”. Сума кредиту 200 млн. євро. „Будівництво повітряної лінії 750 кВ в Рівненська АЕС - Київська”. Сума кредиту 150 млн. євро.

– створ...")

Європейський інвестиційний банк Європейський інвестиційний банк (ЄІБ) – створений у 1958 р. як фінансова організація ЄС, яка забезпечує довгострокові позики для сприяння збалансованого і рівномірного розвитку країн Союзу. Метою ЄІБ є спрощене фінансування інвестицій в інфраструктуру чи промислових інвестицій за проектами, які викликають регіональний, галузевий чи загальноєвропейський інтерес. Більше ніж 50% позик виділяється для інвестицій у виробництво в регіонах, які відстають в індустріальному розвитку чи переживають занепад промисловості, для покращання систем зв'язку та охорони довкілля. Проекти, підтримані позикою ЄІБ, мають найнижчу з можливих відсоткових ставок. Кредити надаються на 20-25 років.

11.4. Клуби кредиторів: Лондонський клуб кредиторів Лондонський клуб кредиторів утворений у 1976 р., біля 1000 учасників-банків; врегулювання боргів приватних позичальників (без гарантії уряду) без, як правило, змін у процентних ставках, але зі змінами у термінах погашення неурядова організація, яка об'єднує майже 600 найбільших приватних банків-кредиторів. Банки-члени клубу укладають з урядом країни-боржника угоду про умови погашення боргу, його реструктуризації. Угода про реструктуризацію можлива тільки в тому випадку, якщо країна-боржник приймає програму МВФ зі структурного керування своєї економіки; Паризький і Лондонський клуби, формально незалежні організації, тісно координують свою роботу з МВФ. У сфері їх діяльності з 90-х рр. опинилися країни з перехідною економі кою;

Паризький клуб кредиторів Паризький клуб утворено в 1956 р. як неформальну організацію урядів кран-кредиторів для розв'язання проблеми заборгованості. 19 країн-членів, неофіційна міжурядова організація; до 2009 р. реструктуризувала боргів на суму 513 млрд. дол. США; врегулювання боргів країн шляхом реструктуризації з новими процентними ставками Переведення боргу в облігації з більш довгими термінами погашення (облігації Брейді: з 1989 р. – план Брейді) здійснює нагляд за процесом сплати боргів й веде переговори з країнами-боржниками з питань реструктуризації боргів; членами клубу є переважно розвинуті країни ОЕСР; головою клубу традиційно є представник міністерства фінансів Франції; країни-учасники беруть на себе зобов'язання кредитувати один одного в національних валютах, а також — треті країни в рамках спільної угоди про позики; Надають валюту МВФ; Клуб розробляє умови позик, приймає рішення про пролонгацію заборгованості, а також припинення платежів по боргам.

Паризький та Лондонський клуби кредиторів

Умови кредитування Паризьким кредиторів національних економік Паризький клуб кредиторів (реструктуризація міждержавних позик і позик, гарантованих урядом) Країни з низьким доходом і надмірною заборгованістю Країни з середнім доходом і надмірною заборгованістю Торонтські умови (з червня 1988р. – по листопад 1991р.): - зниження % ставки на 3,5 пункти від ринкової або до 50% від ринкової; часткове списання на 1/3 боргу; продовження пільгового періоду і періоду погашення боргу за комерційними ставками Лондонські умови (з грудня 1991р. – по грудень 1994р.): - списання боргу на 50%4 зниження відсоткової ставки до рівня, в результаті якого скорочується платежі по обслуговуванню боргу на 50%; консолідація боргу за комерційною ставкою з 25-ти річним строком погашення і 14-ти пільговим періодом . Неапольські умови (з січня 1995р. – донині ): списання платежів по обслуговуванню боргу на 67%; пільговий період по кредиту від 3 до 6 років; строк погашення боргу від 23 до 33 років. Ліонські умови (з 1996р. – донині ): списання боргових зобов'язань на 80%. Х'юстонські умови (з червня 1988р. – листопад 1991р.): строк погашення боргу від 15 до 20 років; пільговий період 8-10 років; - конверсія боргу на акції Інші стандартні умови (діють донині ): надання розстрочки терміном на 19 р. щодо виплати основного боргу і 5-річний пільговий період щодо обслуговування заборгованості; відсотки за надання пільгового періоду нараховуються за ринковою ставкою.

Обсяги офіційного і приватного боргу Паризькому клубу кредиторі окремими країнами світу станом на 31 грудня 2009 року, млн. дол. США Назва країни Фінансові зобов'язання в межах ОДР Фінансові зобов'язання поза межами ОДР Сукупний обсяг зобов'язань Індонезія 28984 8917 37901 Китай 25442 4416 29858 Індія 15 425 3 560 18 985 Єгипет 11470 6676 18146 Пакистан 10185 3535 13720 Філіппіни 11911 1354 13265 В'єтнам 9522 1328 10850 ОАЕ 0 2942 2942 Україна 92 1848 1940 Мальта 2 0 2

Україна та Паризький клуб Програма МВФ про структурну перебудову економіки було затверджено у 1999 році; 13.07.2001 – Україна підписала угоду з ПКК про реструктуризацію зовнішнього боргу. На 31 грудня 1999 р. борг перед фінансовими установами становив 12437 млн. дол. США. Мета - реструктуризувати борги по кредитах, гарантованих або застрахованих урядом, урядових кредитах, наданих Україні до 31.12.1998 р. (не включено відсотки по виплатам процентів за державним боргом). Умови списання – “класичні”, вони передбачали виплату суми зобов'язань, поза межами офіційної допомоги розвитку протягом 12 років з трирічним пільговим періодом. Сума боргу перед клубом – 1100 млн. дол. США із терміном погашення 1 січня 2000 р.; В 2001 р. звернення за додатковою позикою – 578 млн. дол. США: переговори про реструктуризацію боргу, який не підпадав під борг в рамках ОДР. Термін погашення кредиту (поза межами кредитів ОДР) – 12 років, пільговий період – 3роки до 2005 р., проста пролонгації виплат. Країни кредитори – Франція, Німеччина, Італія, Японія, США. Основні країни-кредитори: Франція, Німеччина, Італія, Японія, США. Країни-спостерігачі: Австрія, Бельгія, Канада, Данія, Нідерланди, Норвегія, РФ, Іспанія, Швеція, Швейцарія, Європейська Комісія, МВФ, ЮНКТАД, Світовий Банк

11.5. Проблема зовнішньої заборгованості Зовнішня заборгованість (external debt) – фінансові зобов’язання держави (зовнішні позики та несплачені за ними відсотки) перед зовнішніми кредиторами (міжнародними валютно-кредитними організаціями, а також урядами, центральними та приватними банками інших країн та ін..), які підлягають сплаті в установлені терміни. Функції зовнішнього боргу: 1) перерозподіл капіталів на фінансовому ринку 2) концентрація капіталу 3) мінімізація витрат обігу при розрахунках за рахунок використання кредитних розрахункових одиниць

Причини виникнення зовнішнього боргу Високий рівень дефіциту бюджету, який покривається зовнішніми запозиченнями Зростаюча ставка обслуговування боргу (через рефінансування та зростання процентних ставок по країнах з великими боргом) Зростаюча вартість обслуговування боргу через девальвацію валютного курсу Проблеми з внутрішнім ринком запозичень Невеликі розміри внутрішніх заощаджень, Від'ємне сальдо зовнішньоторговельних операцій Значний імпорт капіталу за відсутності власних ресурсів, та інші.

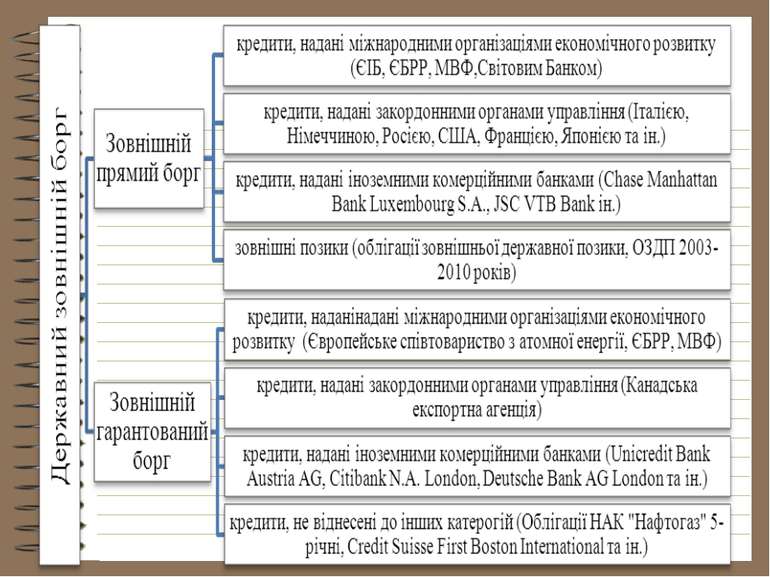

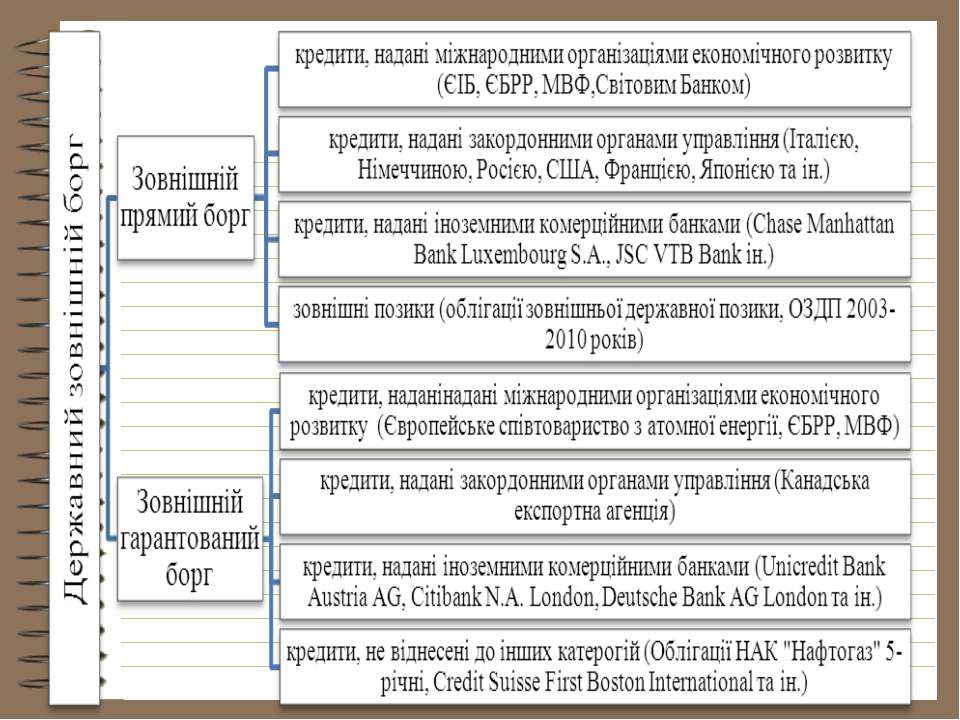

Класифікація зовнішнього боргу

, зовнішній ...")

Показники зовнішньої заборгованості зовнішній борг/експорт (275%), зовнішній борг/ВНД (50%), платежі з обслуговування боргу (основний борг, % та комісії)/експорт (30%), офіційні резерви/сума боргу, міжнародні резерви/імпорт, частка короткострокового боргу в загальному, частка довгострокового боргу в загальному, частка боргу міжнародним організаціям, короткостроковий борг/резерви, борг на душу населення

Проблема зовнішньої заборгованості До початку 70-х років сума боргу була відносно невеликою і представлена головним чином була кредитами іноземних держав та МФІ. В кінці 70-х - на початку 80-х років до процесу кредитування підключилися комерційні банки. Вони скористалися надлишком “нафтодоларів” країн-членів ОПЕК. Кредити надавалися для покриття дефіциту платіжних балансів і підтримки експортних галузей. За період з 1970 по 1996 роки зовнішній борг країн, що розвиваються, зріс з 68,4 млрд. дол. до 2,3 трлн. дол. Тільки на обслуговування цього боргу витрати складали на початку 90-х років 169 млрд. дол. Значна частина боргів набула репутації безнадійних. Виник “вторинний ринок боргів”, на якому зі знижкою (30% номінальної вартості) оберталися банківські вимоги до боржників. Обсяг торгівлі борговими зобов'язаннями на початку 90-х років перевищив 100 млрд. дол.

Зовнішня заборгованість країн світу за даними www.cia.gov, * - за даними Світового Банку

Зовнішня заборгованість країн світу станом на 01.01.2010 Ранг Країна Зовнішній борг (млн. дол.) Зовнішній борг на душу населення (дол.) Зовнішній борг (% к ВВП) Всього 56,900,000 8422 98 % 1 США 13,450,000 43758 94 % 2 Великобританія 9,088,000 147060 416 % 3 Німеччина 5,208,000 63493 155 % 4 Франція 5,021,000 80209 188 % 5 Нідерланди 3,733,000 226503 470 % 6 Іспанія 2,410,000 52588 165 % 7 Італія 2,328,000 39234 101 % 8 Ірландія 2,287,000 515671 1004 % 9 Японія 2,132,000 56714 162 % 10 Люксембург 1,994,000 4028283 3854 % 22 Росія 369,200 2611 30 % 35 Україна 104,000 2275 90 % Країни, що розвиваються 3, 719 35-40%

Показники зовнішньої заборгованості в групах країн, 2008, %

Динаміка зростання середньо- та довгострокових боргових зобов'язань КЩР, за даними МБРР У млн. дол. США

Обсяги офіційного і приватного боргу Паризькому клубу кредиторі окремими країнами світу (у млн. дол. США) Назва країни Фінансові зобов'язання в межах ОДР Фінансові зобов'язання поза межами ОДР Сукупний обсяг зобов'язань Індонезія 26 599 9 601 36 200 Китай 22 444 4 807 27 251 Індія 15 425 3 560 18 985 Єгипет 11 229 7 533 18 762 Філіппіни 10 532 2 191 12 723 Пакистан 9 331 3 628 12 959 В'єтнам 7 092 1 064 8 156 Україна 44 1 749 1 793 Мальта 2 0 2

Управління державним боргом Управління державним боргом – сукупність заходів щодо оптимізації державного боргу, його погашення і обслуговування, а також умов здійснення державного запозичення Методи управління зовнішнім боргом Ринкові - викуп своїх боргів країною-емітентом на ринку зовнішньої заборгованості Неринкові: А. Рефінансування – домовленість між сторонами про надання нової позики, призначеної для погашення раніше здійснених запозичень Б. Реструктуризація – продовження термінів зовнішнього боргу та виплат по ньому шляхом випуску нових боргів з іншими термінами погашення з частковим списанням суми старого боргу В. Рекапіталізація – випуск цінних паперів (облігацій) на суму боргу з іншими термінами обертання та відсотковими платежами Г. Конверсія – переведення боргу в інвестиції країни-кредитора, погашення боргу товарними поставками, обмін боргу на боргові цінні папери третіх сторін Д. Новація – суб’єкти зберігаються, а форма змінюється: заборгованість за товарними поставками переводиться в займ, передачу акцій компаній, передачу власності Є. Пролонгація – подовження термінів погашення Ж. Уступка права вимоги – заміна одного кредитора іншим (продаж дебіторської заборгованості).

Кількість угод з врегулювання зовнішньої заборгованості Паризьким клубом за період 1963-2009 рр.

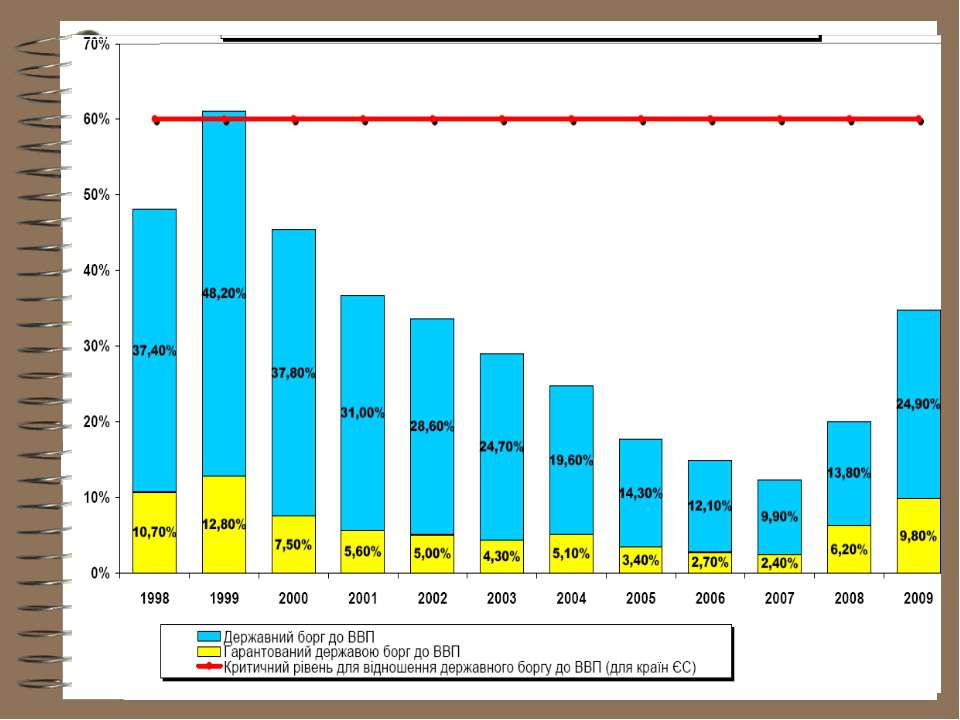

11.6. Україна в міжнародних кредитних відносинах Основні напрямки використання зовнішніх позик, що залучаються Україною, є: 1) фінансування дефіциту державного бюджету та погашення державного боргу; 2) підтримка національної валюти; 3) фінансування інвестиційних і інституціональних проектів; 4) фінансування експорту товарів, робіт (послуг).

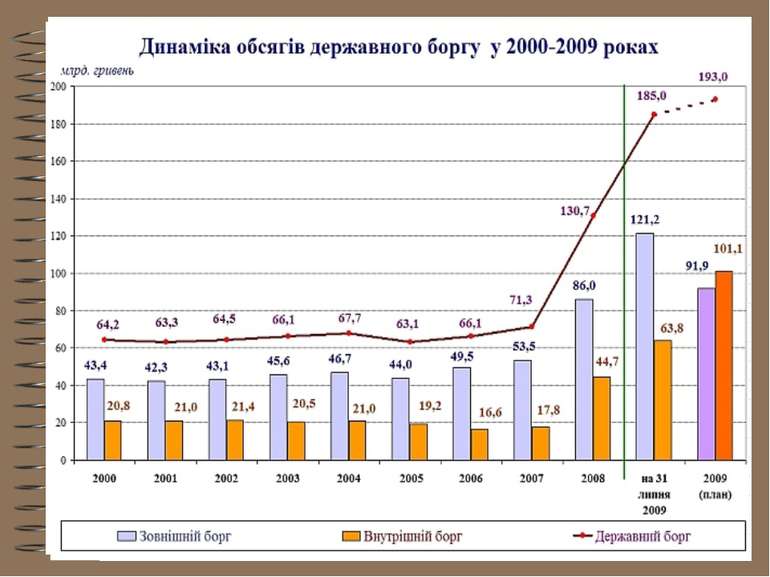

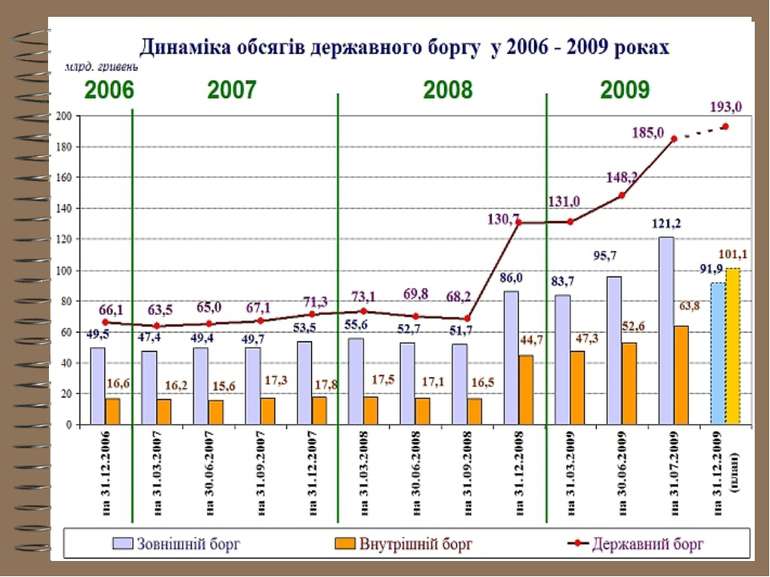

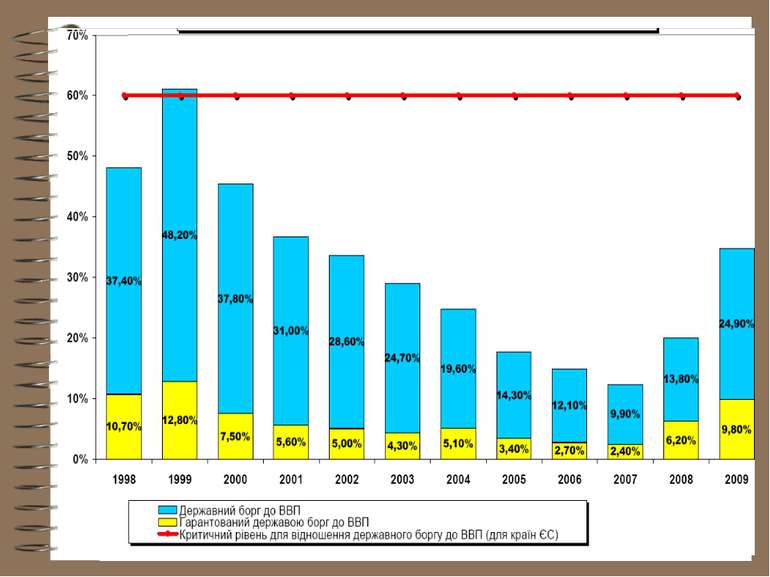

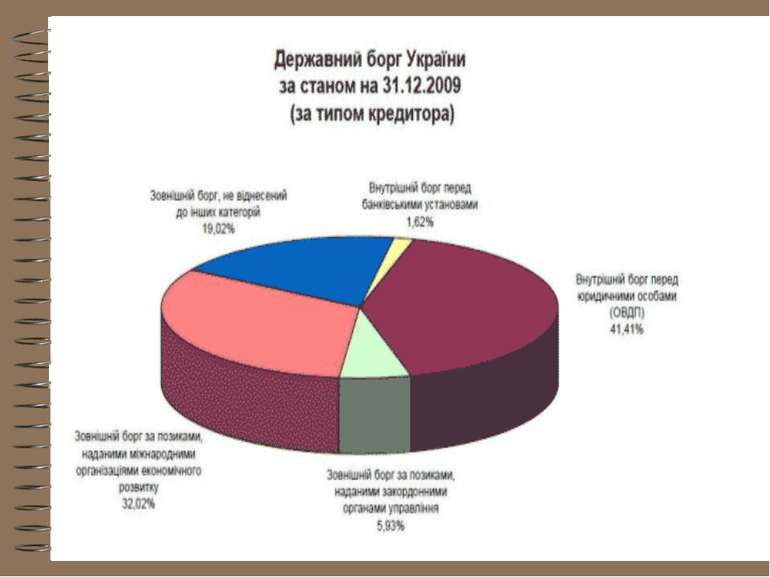

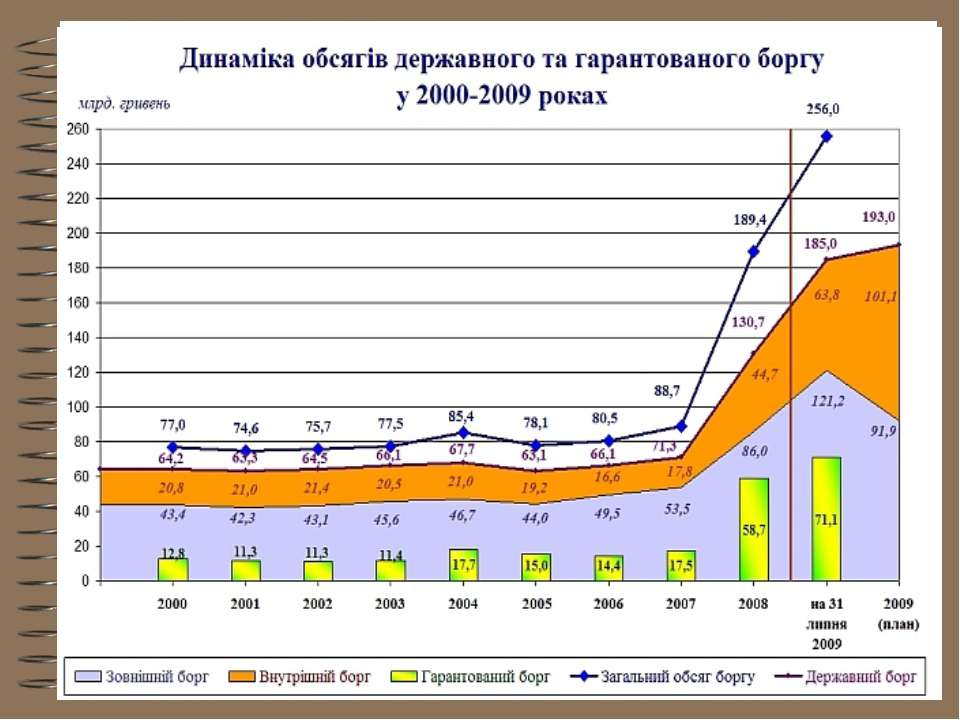

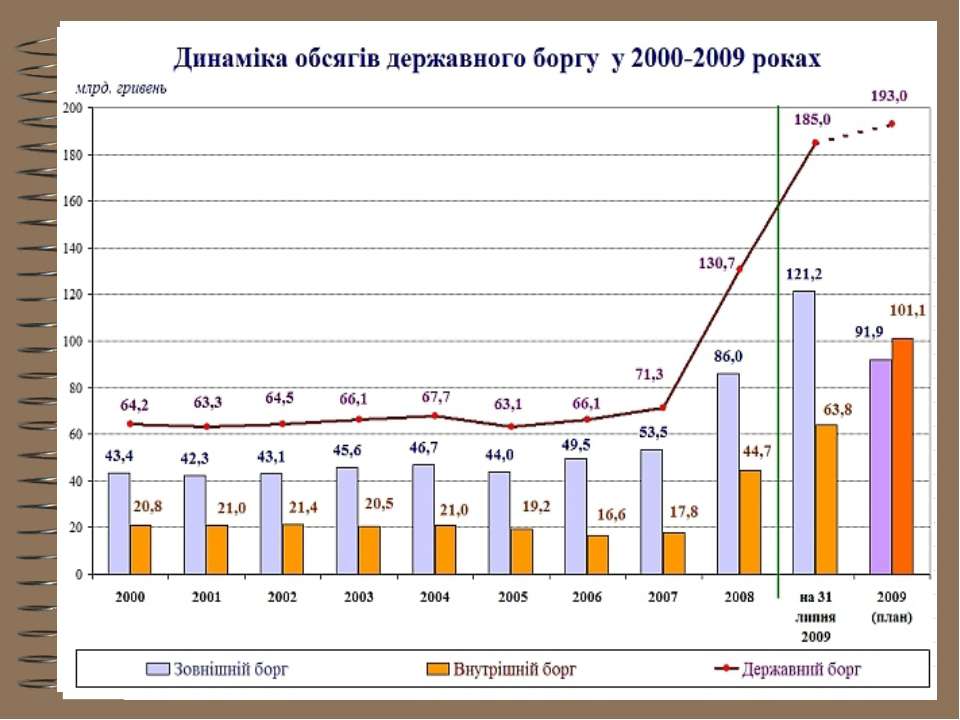

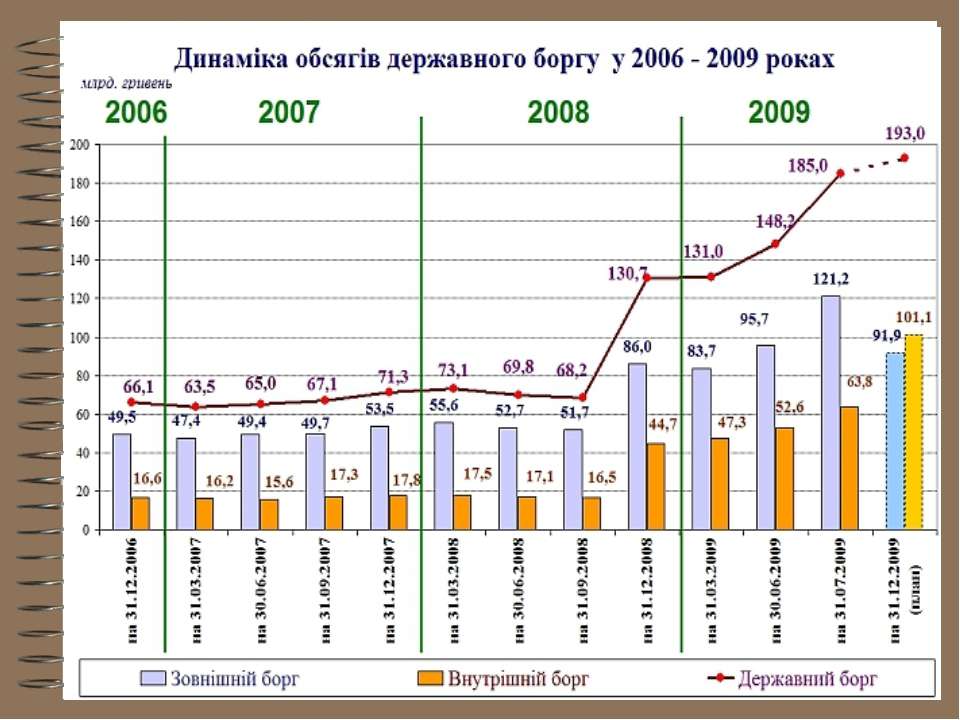

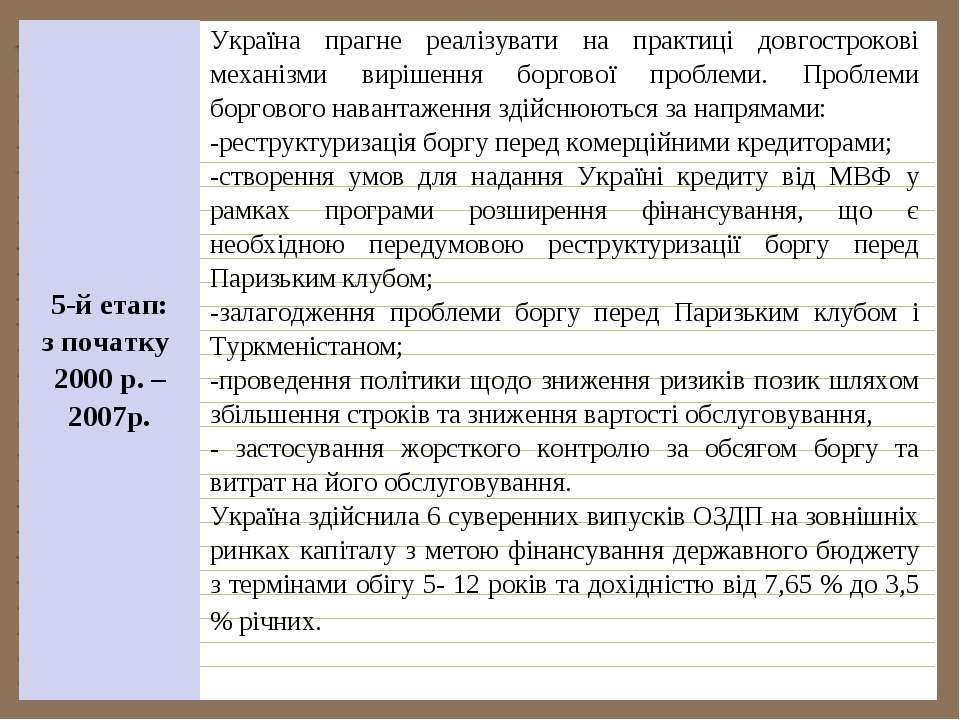

Динаміка валового зовнішнього боргу України за 2004-2011 рр., млн. дол. США.