Презентація на тему:

Загальні принципи побудови та організації управлінського обліку

Завантажити презентацію

Загальні принципи побудови та організації управлінського обліку

Завантажити презентаціюПрезентація по слайдам:

Тема 1 Загальні принципи побудови та організації управлінського обліку

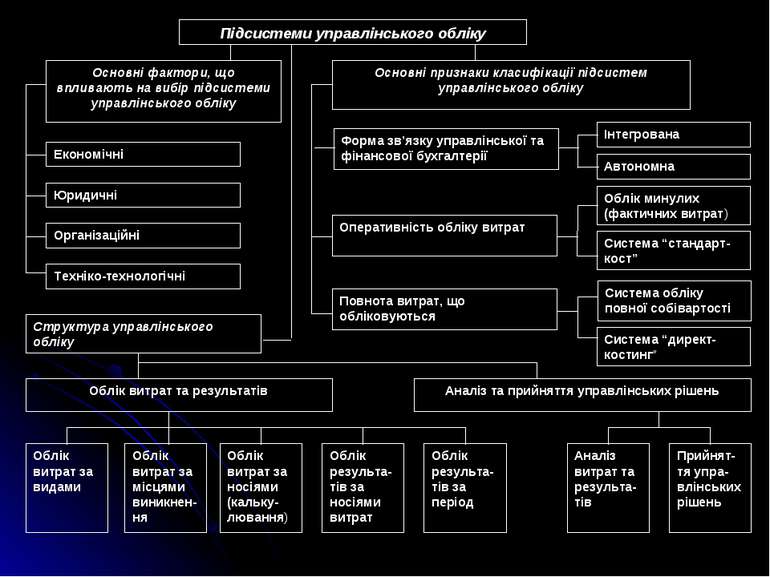

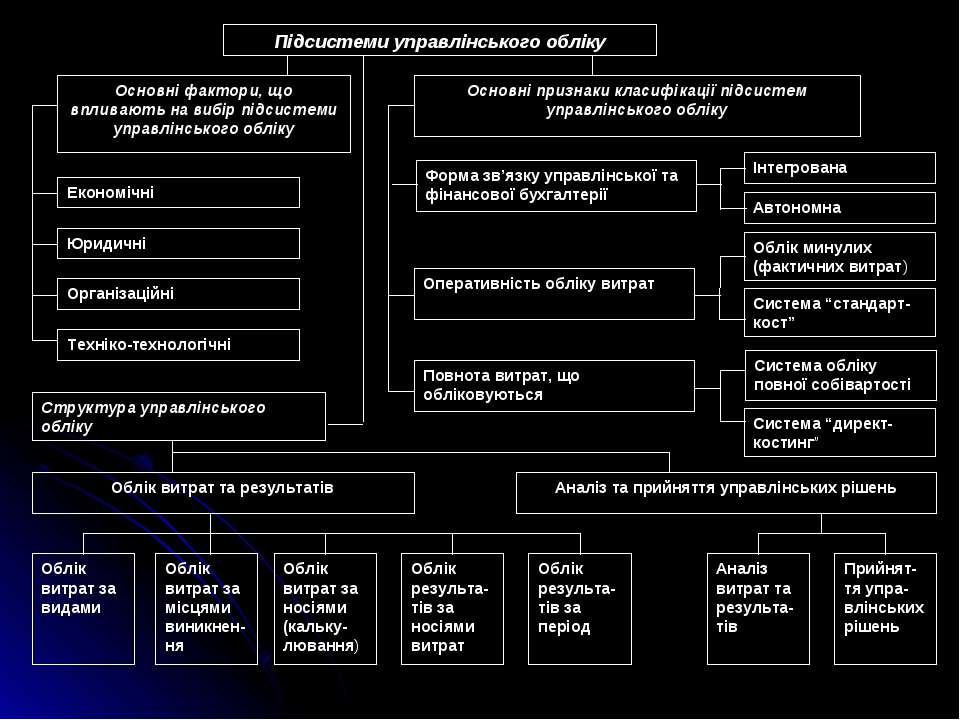

План Поняття управлінського обліку, його мета, функції та етапи розвитку; Порівняльна характеристика управлінського і фінансового обліку; Підсистеми управлінського обліку.

Управлінський облік Закон України «Про бухгалтерський облік та фінансову звітність в Україні» визначає управлінський облік як «систему обробки та підго-товки інформації про діяльність підприємства для внутрішніх кори-стувачів у процесі управління підприємством» (ст.1).

Етапи виникнення та еволюції управлінського обліку 1. Калькуляційний облік (кінець ХIХ ст. - початок ХХ ст.) Облік був лише засобом реєстрації господарських операцій за допомогою методу подвійного запису і складання фінансової звітності. Виробничий облік здійснювався виключно з метою узагальнення затрат для калькуляції собівартості продукції. 2. Виробничий облік з елементами управлінського (поч. ХХ ст.-50-ті роки ХХ ст.) Посилення контрольної функції обліку з використанням систем калькулювання стандартних затрат і оперативного аналізу відхилень. 3. Управлінський облік - як окрема галузь теоретичних і практичних знань (50-ті – 70-ті р.р. ХХ ст.) Формування управлінського обліку, як окремої галузі теоретичних і практичних знань, пов'язаною з розробкою системи калькулювання змінних витрат (дірект-кост) і обліку витрат за центрами відповідальності. 4. Стратегічний управлінський облік (70-ті роки ХХ ст. по сучасний період) Посилення ролі стратегічного управління

Управлінський облік базується на наступних загальноприйнятих принципах: Принцип безперервності діяльності підпри-ємства, що передбачає оцінку діяльності, активів та пасивів підприємства, виходячи з припущення, що його діяльність триватиме далі; 2. Принцип єдиного грошового вимірника в плану-ванні, обліку та контролі виробництва, що забезпечує прямий і зворотній зв’язок між ними; 3. Принцип повноти і аналітичності інформації, що дозволяє використовувати інформацію без додаткового її опрацювання; 4. Принцип періодичності.

Власні специфічні принципи управлінського обліку Оцінка результатів діяльності підрозділів підприємства, що дозволяє визначити внесок кожного структурного підрозділу до кінцевого фінансового результату діяльності підприємства з метою оперативного втручання в процес його формування; Принцип бюджетування означає використання в управлінні таких інструментів як бюджети (кошториси). Кошториси складаються для всіх видів ресурсів, всіх структурних підрозділів, всіх варіантів плану і всіх етапів діяльності; Принцип методологічної незалежності. Це означає, що кожне підприємство встановлює свої правила організації, методології та ведення управлінського обліку; Орієнтація обліку на досягнення стратегічних цілей підприємства, означає, що формуючи інформацію для прийняття рішення на будь-якому рівні і вибираючи найоптимальніше із них, пріоритетними вважаються інтереси підприємства в цілому; Принцип відповідальності означає, що за величину затрат і результатів відповідає конкретна особа, яка їх контролює; Багатоваріантність означає, що при підготовці інформації враховуються не один, а декілька варіантів, щоб для прийняття управлінських рішень вибрати оптимальний. Принцип комплексності ґрунтується на тому, що управлінський облік включає не лише облік затрат, але і планування, контроль, аналіз, регулювання. Всі ці функції реалізуються одночасно, в комплексі та взаємозв'язку.

Управлінський облік вирішує наступні функції Інформаційна – забезпечує отримання керівниками всіх рівнів управління інформацією, необхідною для планування, контролю і прийняття управлінських рішень. Комунікаційна – здійснює зв’язок між різними рівнями управління і різними структурними підрозділами. Контрольна – передбачає оперативний контроль і оцінку ефективності діяльності. Прогнозна – дозволяє робити прогнозні оцінки, створювати перспективні плани і визначати тенденції розвитку на підставі аналізу фактичних даних. Аналітична.

Взаємозв'язок управлінського обліку, систем обліку й економічного аналізу Оперативно-технічний облік Бухгалтерський облік Статистичний облік Економічний аналіз господарської діяльності

Процес прийняття рішень, планування, контролю та регулювання Визначення завдання Пошук альтернативних варіантів Збір даних про альтернативні варіанти дій Вибір варіанта дій Здійснення прийнятого рішення Порівняння фактичних та запланованих результатів Здійснення заходів для усунення відхилень Процес планування Процес контролю та регулювання

Розбіжності фінансового й управлінського обліку Область порівняння Фінансовий облік Управлінський облік 1. Мета обліку Складання фінансових документів для зовнішніх користувачів Надання допомоги керівництву в плануванні, власне управлінні і контролі 2. Споживачі інформації Особи й організації поза господарською одиницею Різноманітні рівні внутрішнього управління 3. Види систем бухгалтерського обліку Система подвійного запису Немає норм і обмежень; єдиний критерій – корисність 4. Вимірювачі, що використовуються В основному в грошовому виразі Інформація, як у грошовому, так і в натурально-речовинному виразі: людино-година; машино-година і т.д. 5. Прив'язка за часом «Історичний характер» Поряд з інформацією «історичного характеру»,- оцінки і плани на майбутнє 6. Ступінь точності інформації Інформація, що точно фіксується Багато приблизних оцінок, орієнтовних показників 7. Частота складання звітності Квартальна і річна За вимогою: щоденна, щотижнева; щомісячна 8. Терміни представлення звітності З запізненням у декілька тижнів Відразу по закінченні звітного періоду 9. Об'єкт звітності Господарська одиниця в цілому Різноманітні структурні підрозділи господарської одиниці 10. Ступінь відповідальності Штрафні санкції Дисциплінарна відповідальність 11. Форма подання інформації Законодавчо встановлені форми звітності Форма зручна для користувача

Спільні риси фінансового й управлінського обліку Область порівняння Спільні риси Загальні принципи Побудова обліку на основі подвійного запису Відношення до первинних документів Єдина система первинного обліку Фактор праці Єдине професійне середовище

Комерційна таємниця – це економічні інтереси і відомості, що навмисно приховуються з комерційних міркувань про різноманітні сторони і сфери виробничої, господарської, управлінської науково-технічної, фінансової діяльності, охорона яких обумовлена інтересами конкуренції і можливої загрози економічній безпеці. Комерційна таємниця виникає тоді, коли вона становить інтерес для комерції

До відомостей, що мають комерційну цінність, можуть бути, віднесені: «ноу-хау», описи технологій, інформація про раціоналізаторські пропозиції, винаходи; зведені і первинні документи, що фіксують господарсько-фінансову діяльність підприємства; відомості про партнерів, клієнтів, співробітників; зміст договорів і угод; результати досліджень, експертиз (у т.ч. аудиторських), технологічних аналізів.

Перелік відомостей, що не можуть складати комерційну таємницю (Постанова КМУ від 09.08.1993 р. №611) установчі документи і документи, що дозволяють здійснювати окремі види підприємницької або господарської діяльності (свідоцтва, ліцензії); інформація з усіх установлених форм державної звітності; дані, необхідні для. перевірки обчислення і сплати податків та інших обов’язкових платежів; відомості про кількість і склад співробітників, про загальний обсяг їхньої зарплати, за професіями і посадами, а також про наявність вільних робочих місць; інформація про порушення вимог екології, умов безпеки праці і розмірах понесених у зв'язку з цим збитків; документи про платоспроможність; відомості про участь посадових осіб підприємства в кооперативах, МП та інших організаціях, що займаються підприємницькою діяльністю; відомості, що відповідно до чинного законодавства підлягають опублікуванню.

КІНЕЦЬ ТЕМИ 1

Схожі презентації

Категорії