Презентація на тему:

Загальна характеристика складу і структури бюджетної системи України та доходної і видаткової частини Державного бюджету України за 2009-2011р.р.

Завантажити презентацію

")

")

")

")

")

податки на доходи, податки на п...")

Державного бюджету України")

Загальна характеристика складу і структури бюджетної системи України та доходної і видаткової частини Державного бюджету України за 2009-2011р.р.

Завантажити презентаціюПрезентація по слайдам:

І етап Загальна характеристика складу і структури бюджетної системи України та доходної і видаткової частини Державного бюджету України за 2009-2011р.р.

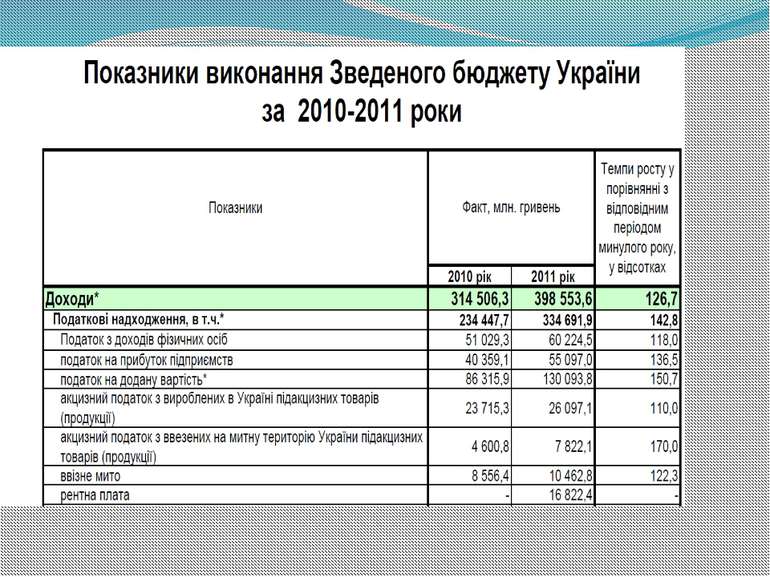

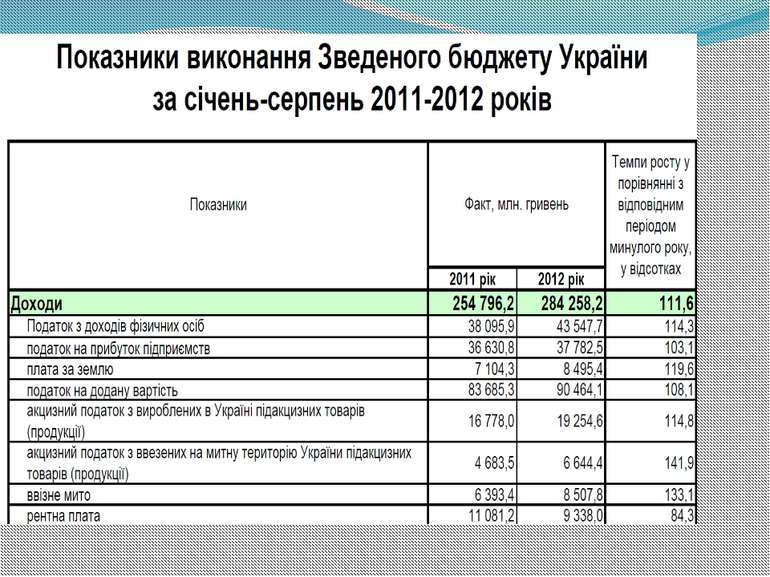

Показники доходів зведеного бюджету України, їх розподіл між державним та місцевими бюджетами

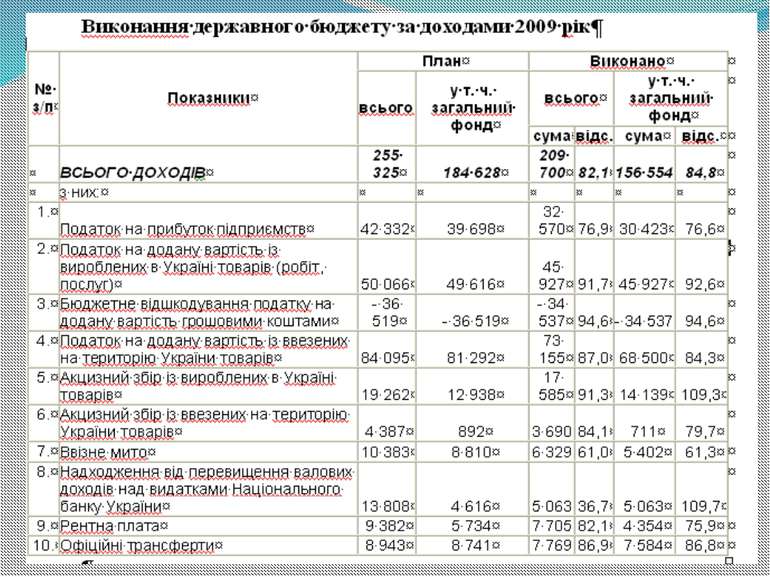

№ з/п Показники 2009 2010 2011 Сума % Сума % Сума % ВСЬОГО ДОХОДІВ 209 700 82,1 240 615 96,5 314 617 100,4 з них: 1. Податок на прибуток підприємств 32 570 76,9 39 969 99,6 6 159 91 2. Податок на доходи фізичних осіб -- - - -- - - 54 739 115,1 3. Податок на додану вартість із вироблених в Україні товарів (робіт, послуг) 45 927 91,7 53 637 100,2 76 175 100,2 4. Бюджетне відшкодування податку на додану вартість грошовими коштами -34 537 94,6 -40 672 92,6 -42 779 108,6 5. Податок на додану вартість із ввезених на територію України товарів 73 155 87 73 350 90,4 96 025 106,9 6. Акцизний збір із вироблених в Україні товарів 17 585 91,3 23 020 90,8 25 189 81,8 7. Акцизний збір із ввезених на територію України товарів 3 690 84,1 4 601 105,2 7 822 131,5 8. Ввізне мито 6 329 61 8 556 102 16 822 107,5 9. Надходження від перевищення валових доходів над видатками Національного банку України 5 063 36,7 15 547 155,5 10 463 102,1 10. Рентна плата 7 705 82,1 9 479 96,6 11 898 123 11 Офіційні трансферти 7 769 86,9 6 625 90 -- --

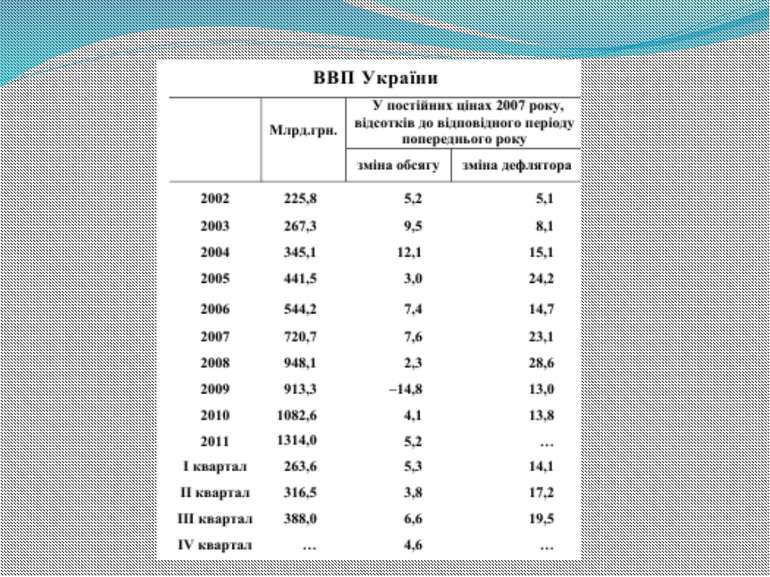

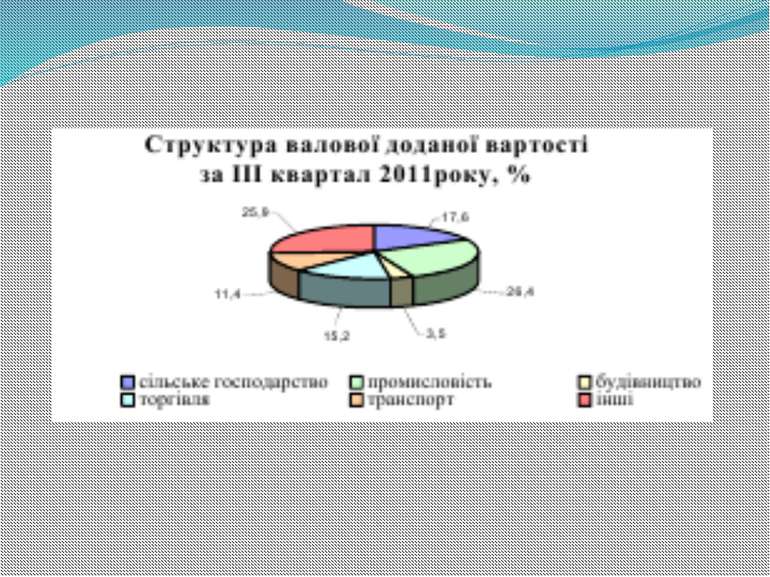

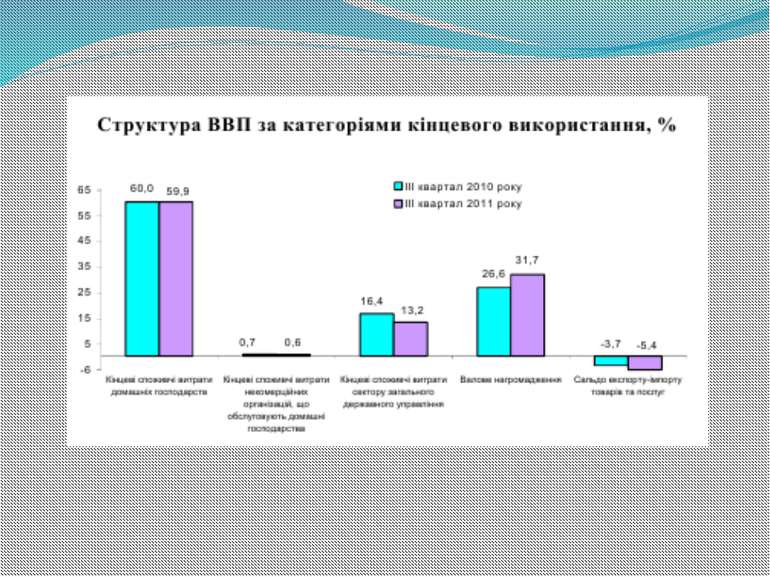

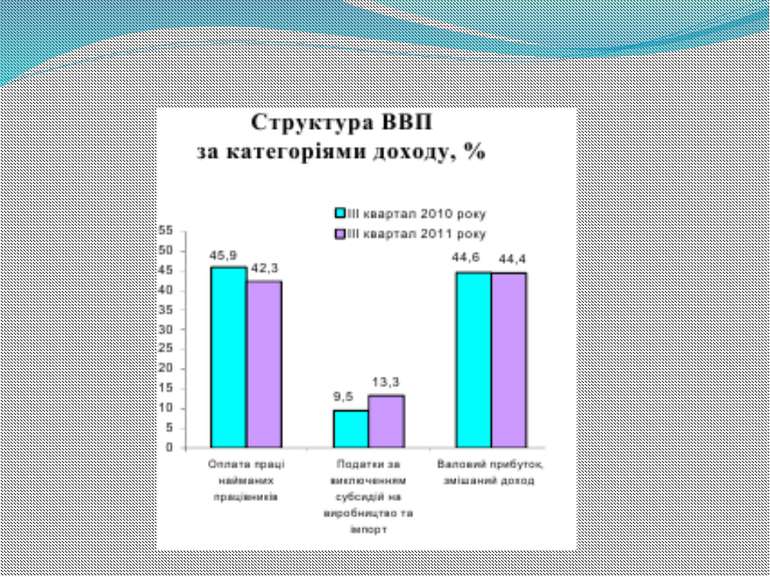

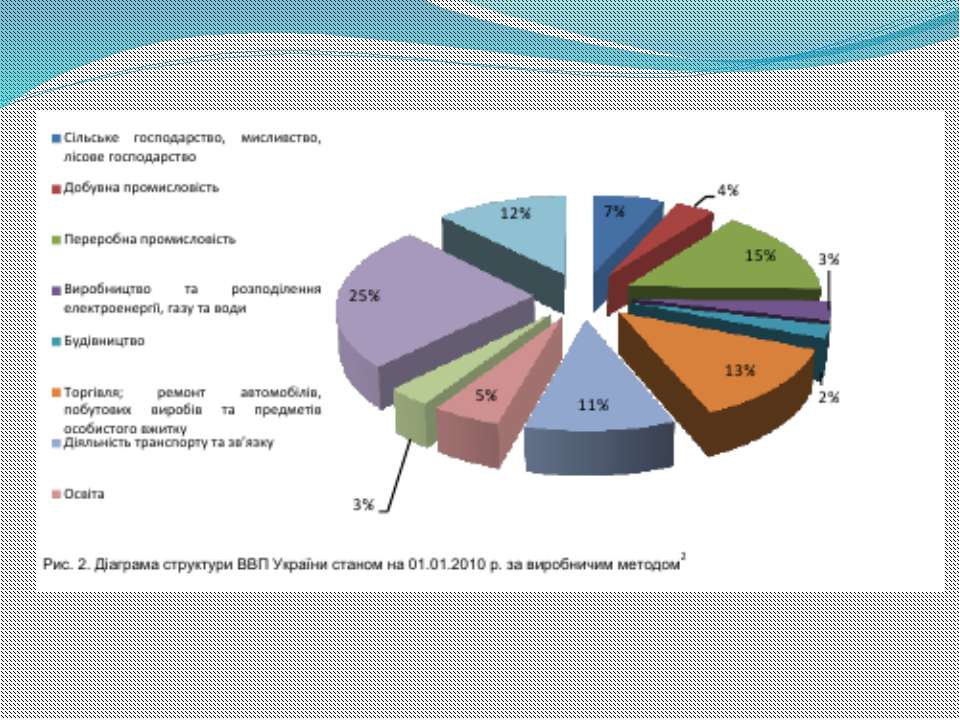

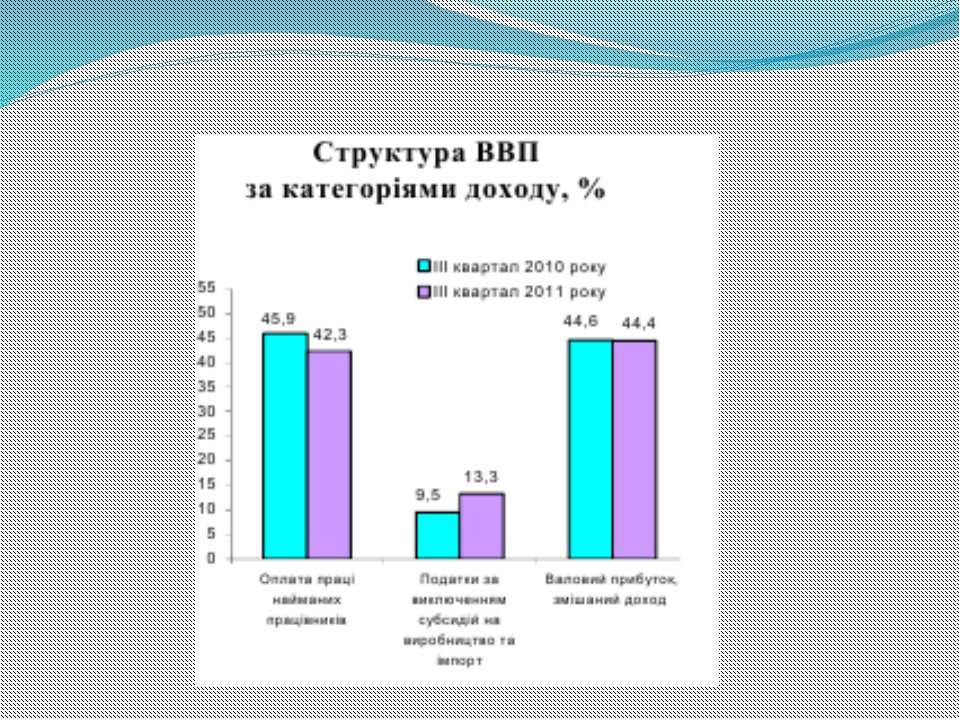

Структура ВВП

Показники видатків зведеного бюджету, їх розподіл між Державним та місцевими бюджетами

Державний бюджет

")

Виконання державного бюджету за видатками 2009 рік (млн. грн.)

")

Виконання спеціального фонду державного бюджету за видатками 2009р. (млн.грн.)

")

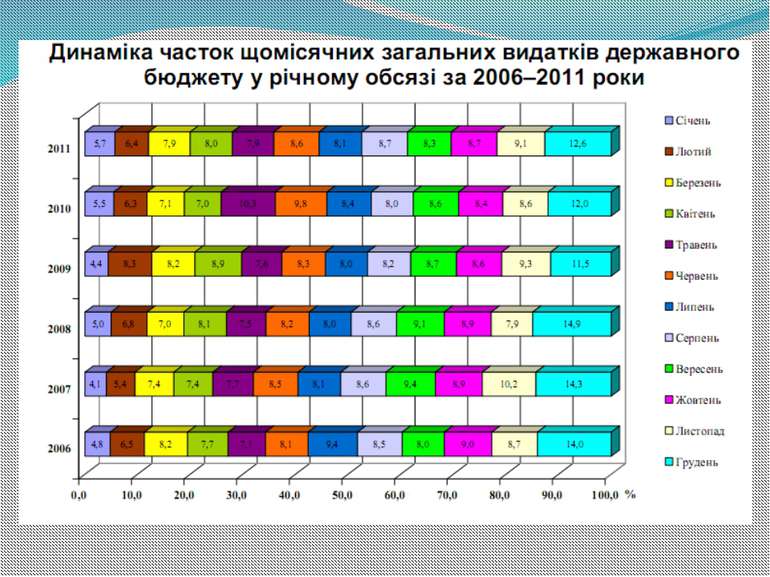

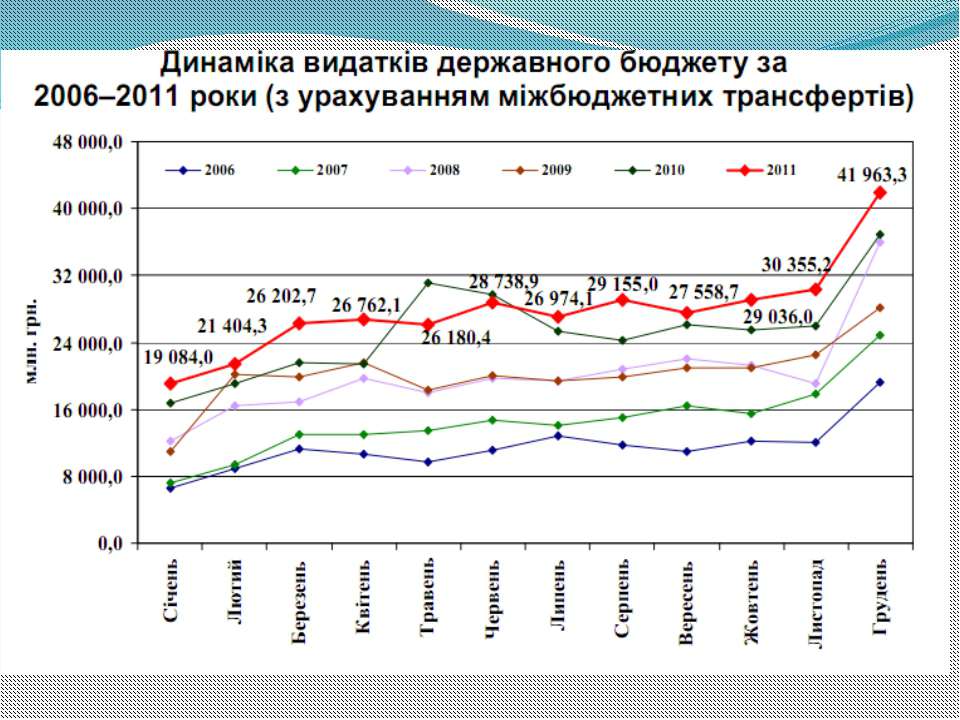

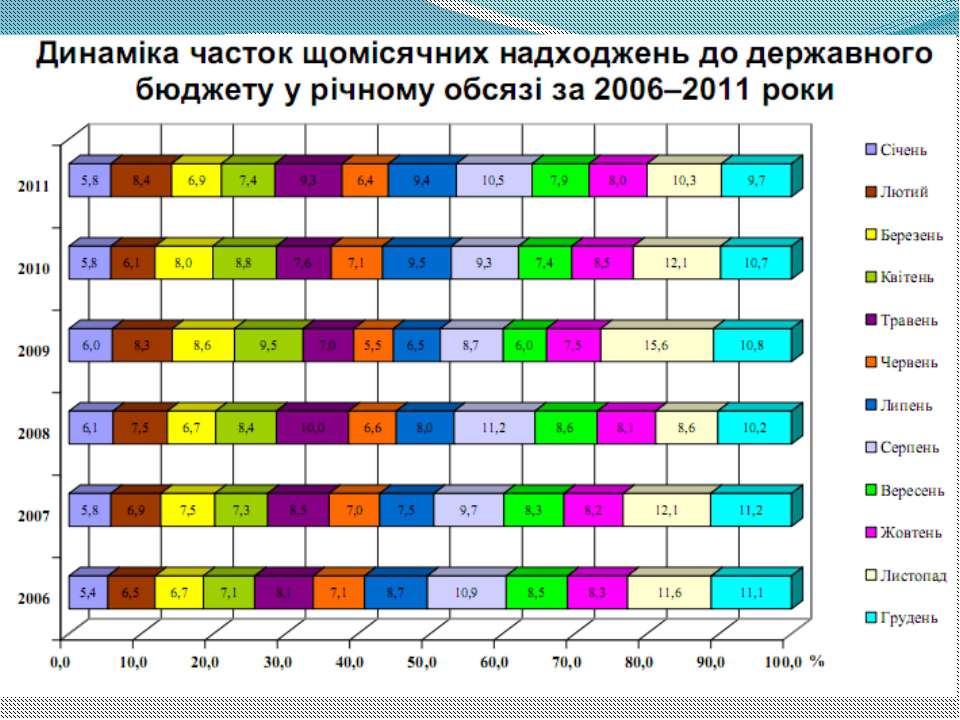

Виконання державного бюджету за видатками 2010р. (млн. грн)

")

Виконання спеціального фонду державного бюджету за видатками 2010р. (млн. грн.)

")

Виконання державного бюджету за видатками 2011р. (млн. грн)

Виконання загального фонду державного бюджету в 2011 році млрд. грн.

Виконання спеціального фонду державного бюджету

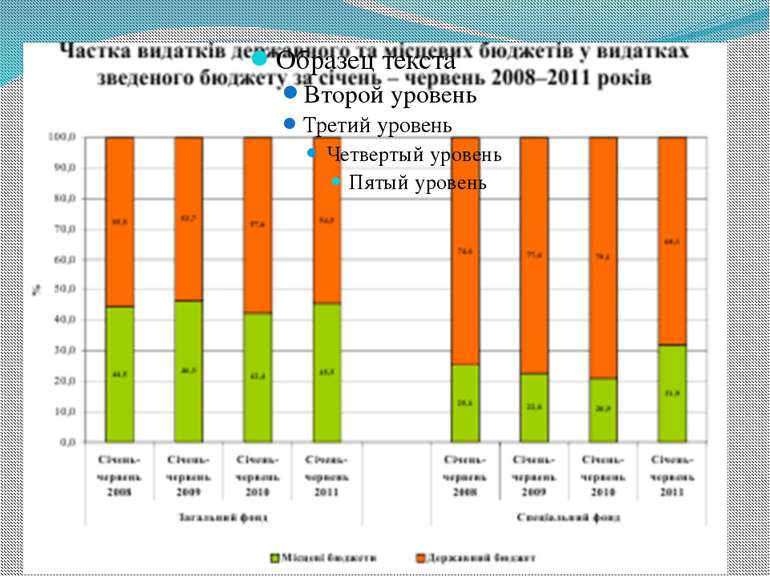

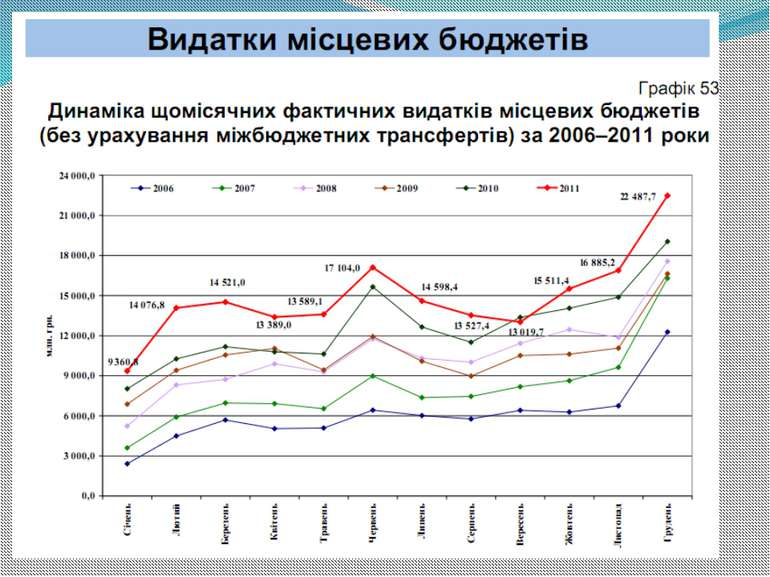

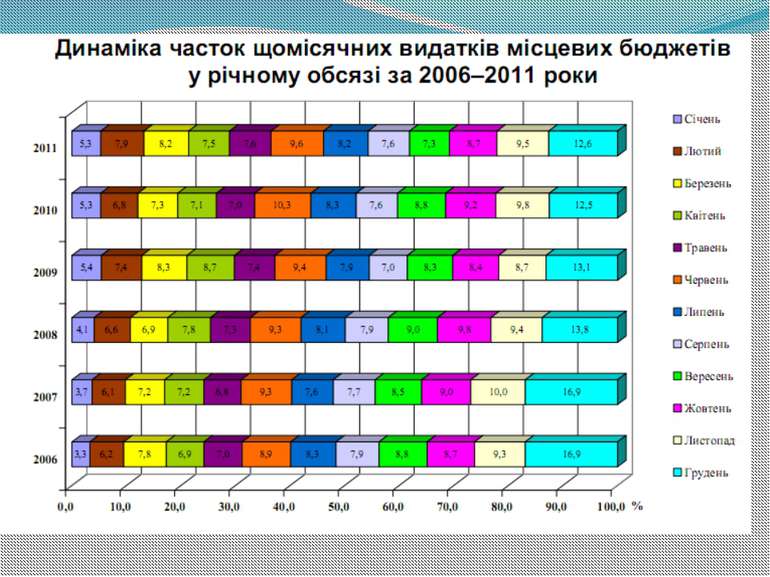

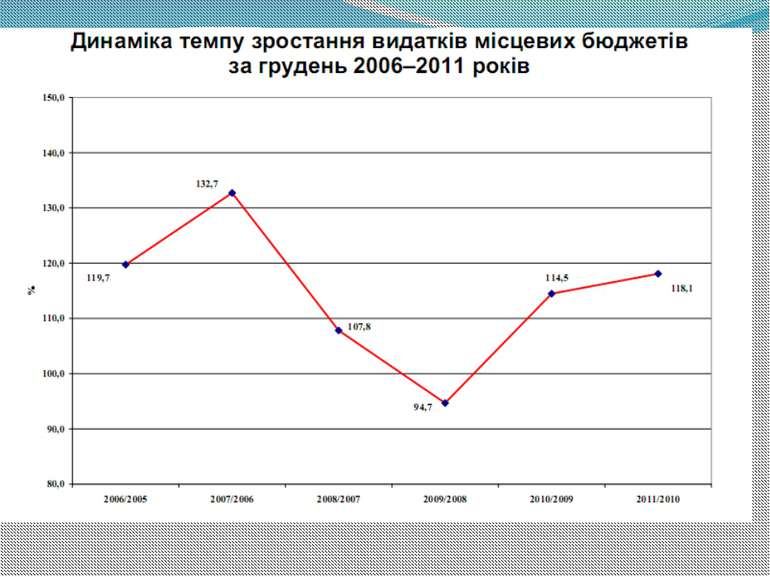

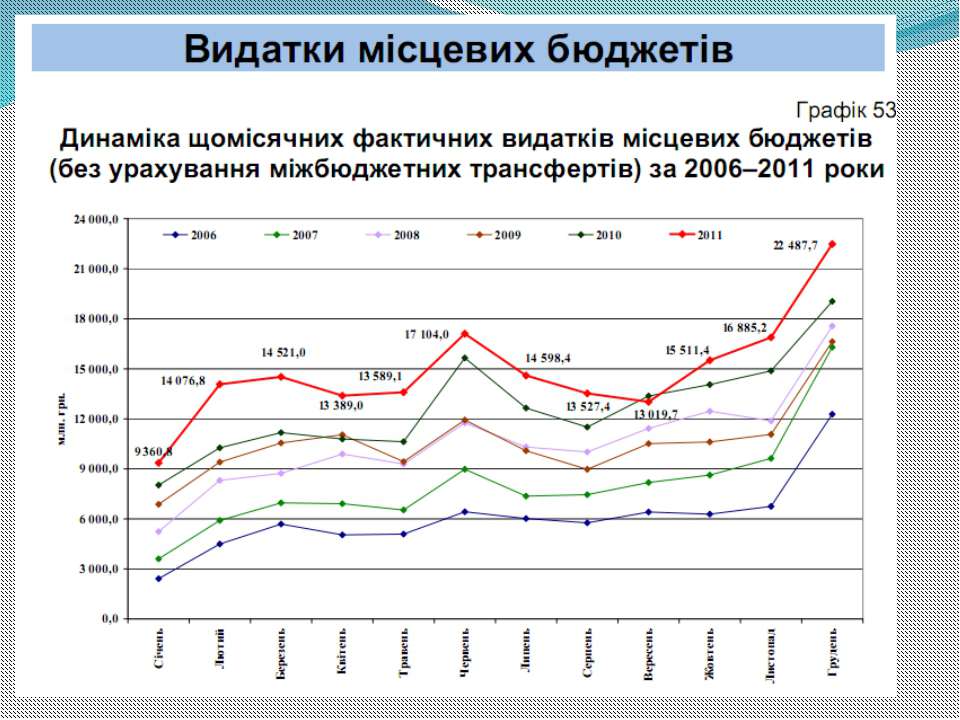

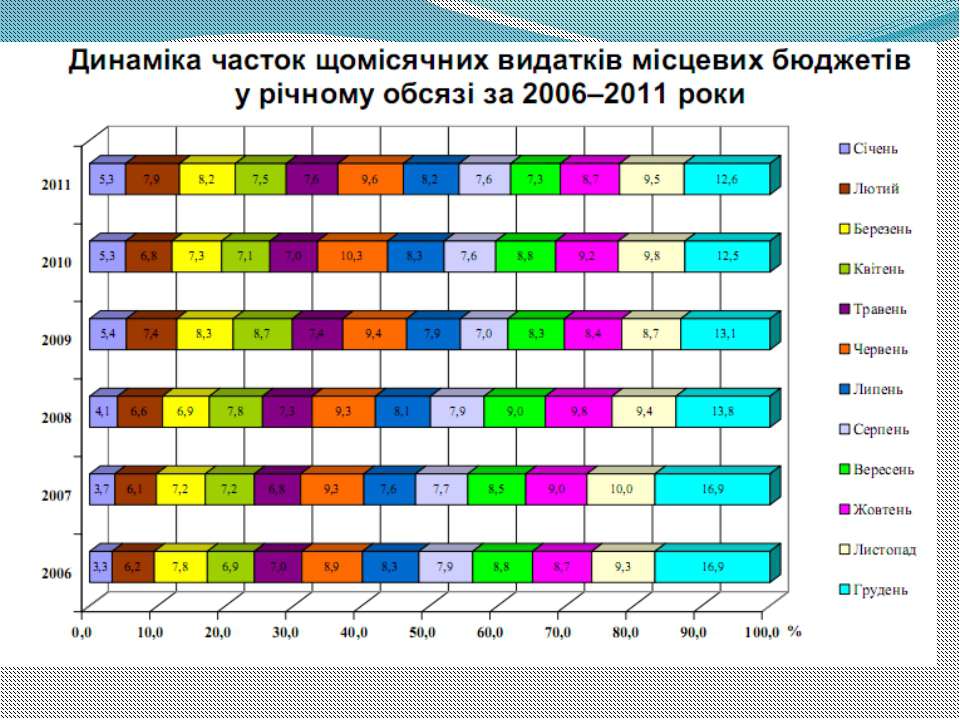

Місцеві бюджети

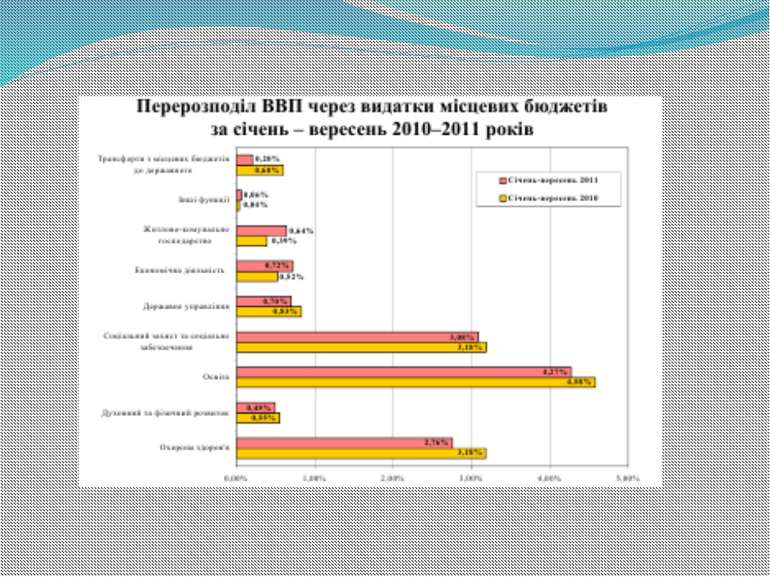

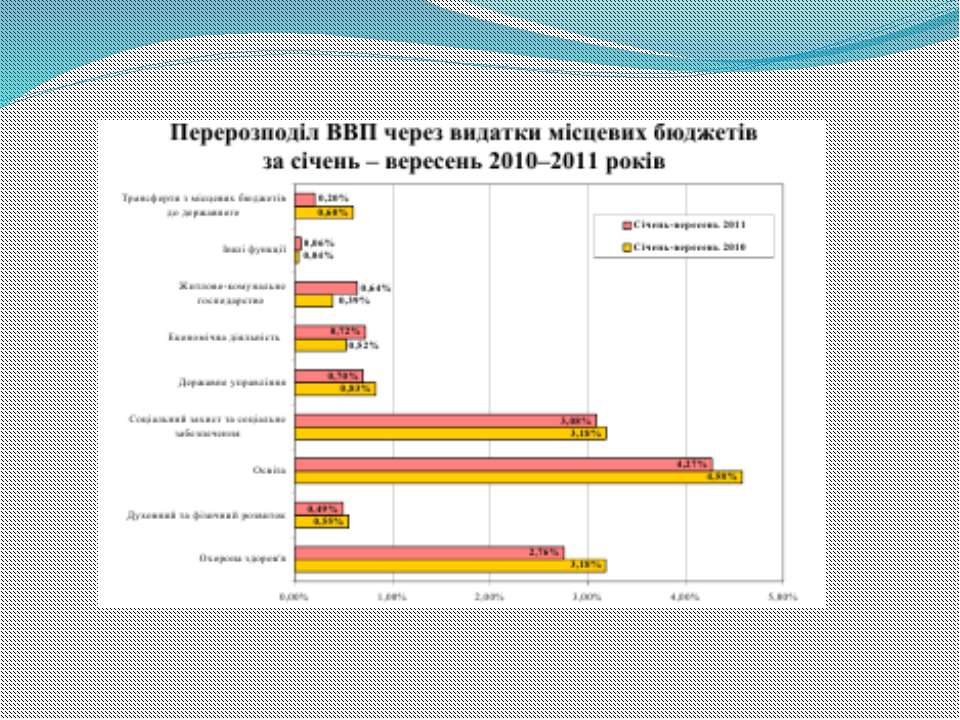

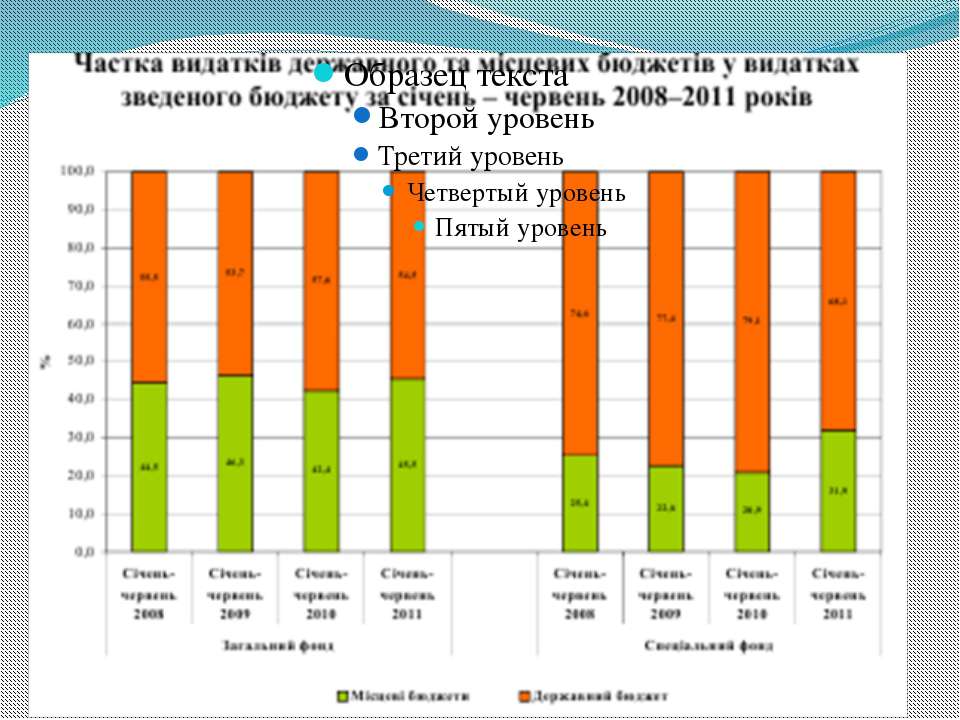

Динаміка видатків місцевих бюджетів (без урахування коштів,що передаються з місцевих бюджетів до державного бюджету) за січень – червень 2009–2011 років

Податкові надходження розвинених країн

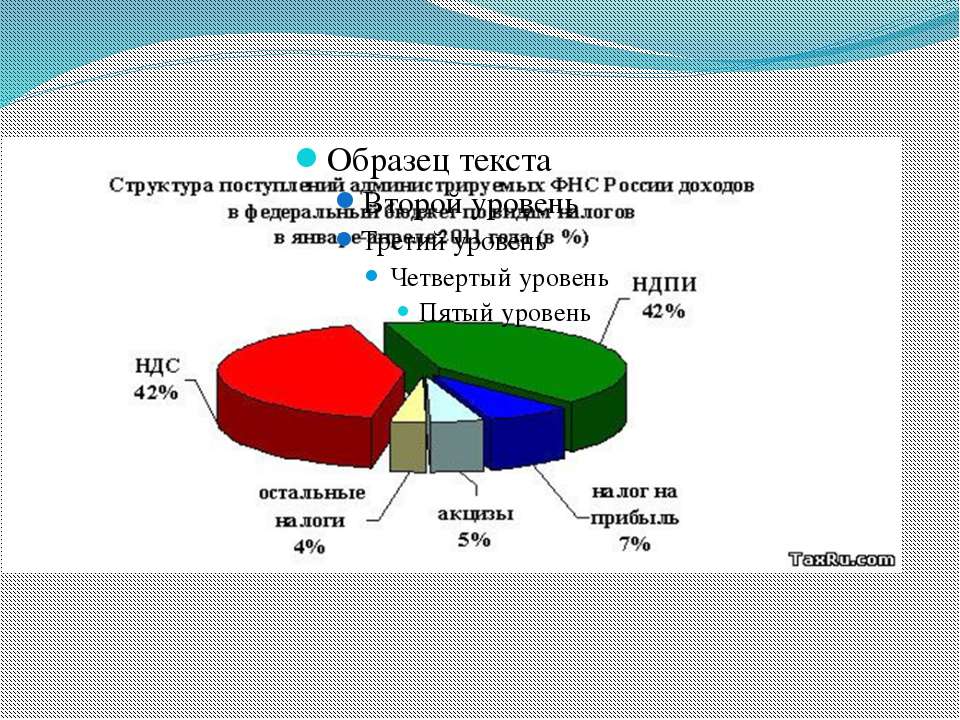

Японія Надходження до бюджету

Росія

Динаміка надходження основних податків 2010-2011рр.

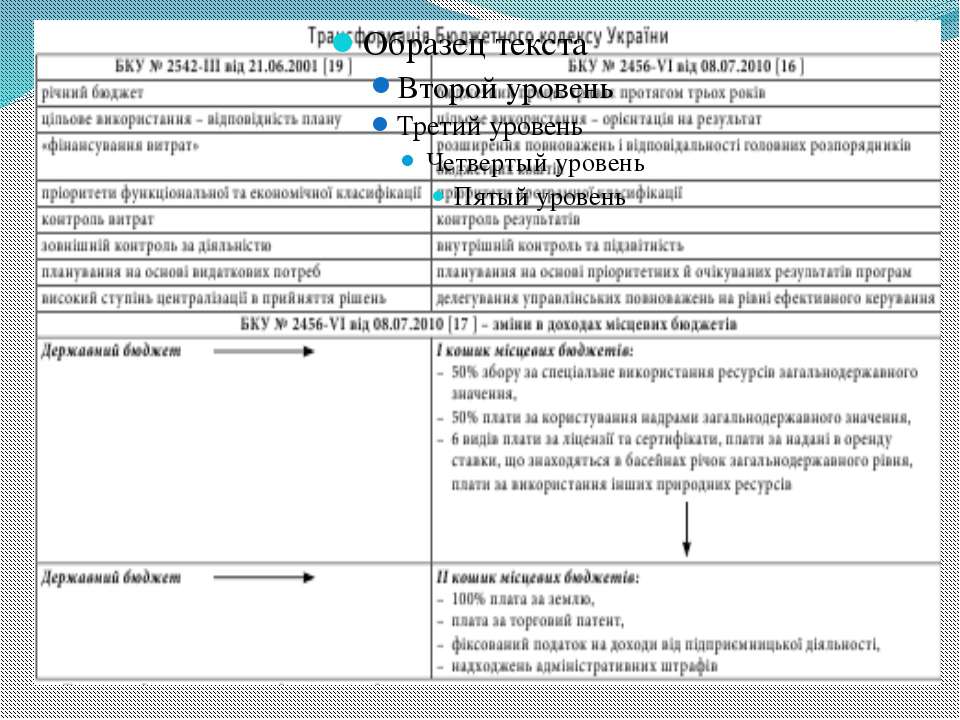

Аналітична оцінка Конституції України та Бюджетного Кодексу щодо регламентування засад бюджетного устрою

Державний бюджет України є основним фінансовим планом. Який регламентується такими документами як Конституція України та Бюджетний кодекс України та іншими.

Державний бюджет – встановлений законом на певний період основний фінансовий план (розпис) доходів і видатків централізованого фонду коштів держави, необхідних для здійснення її завдань і функцій.

Оцінка структури доходів бюджетної системи України у вертикальному розрізі за останні три роки. Зробіть висновки та пропозиції.

Виконання державного бюджету за доходами за 2010 рік

Виконання державного бюджету за доходами 2011 рік

Оцінка структури видатків бюджетної системи України у вертикальному розрізі за останні три роки. Зробіть висновки та пропозиції.

Виконання державного бюджету за видатками 2010 рік

Виконання державного бюджету за видатками 2011 рік

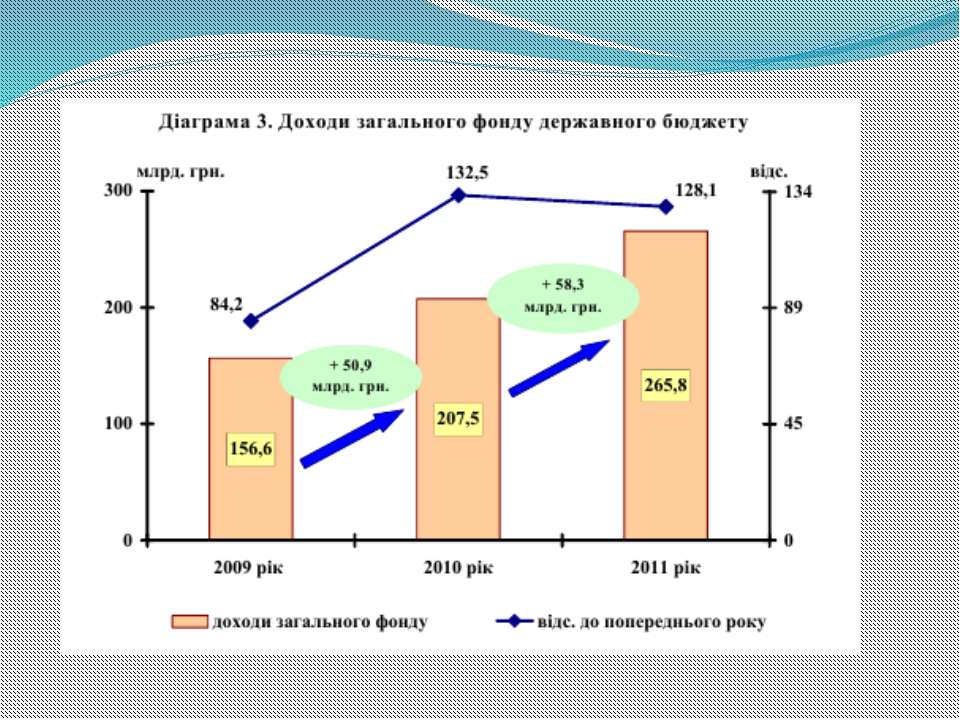

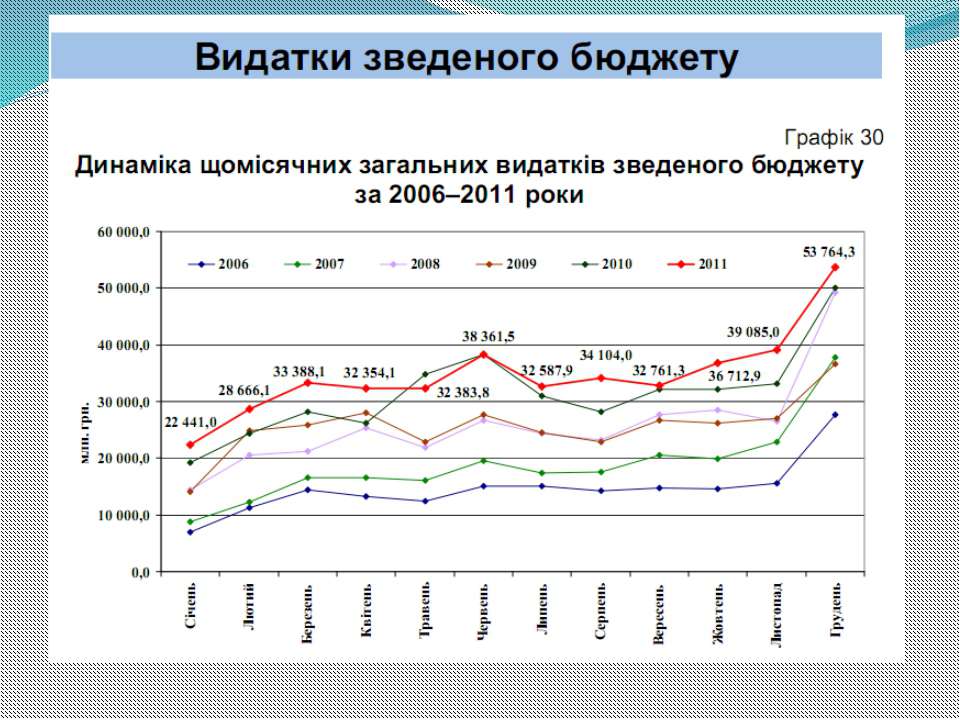

Доходи Зведеного, Державного та місцевих бюджетів України за 2009-2011 роки

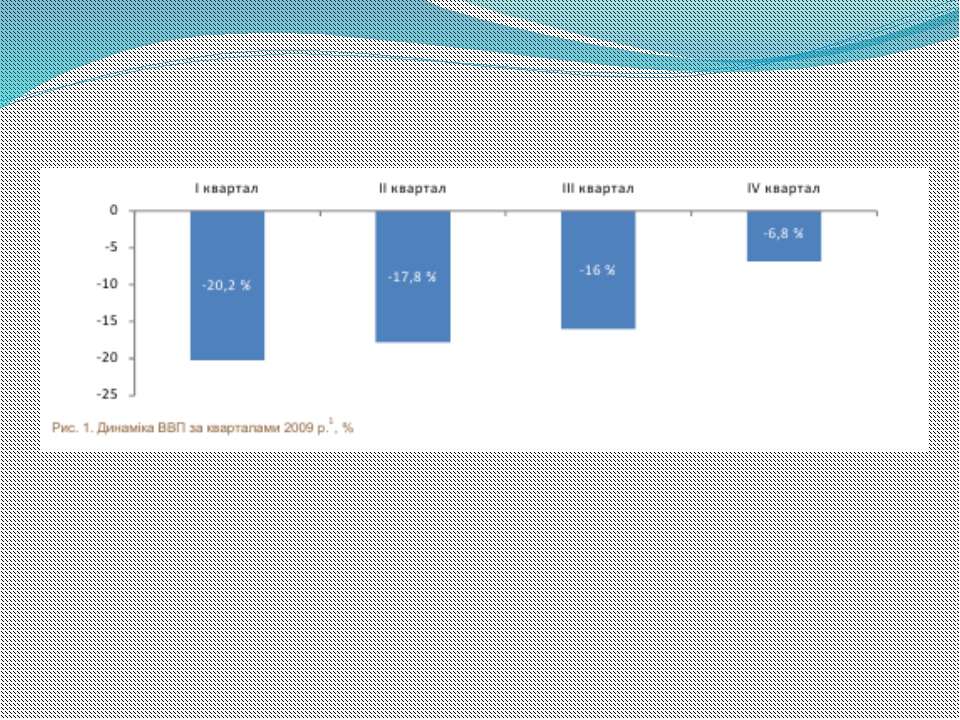

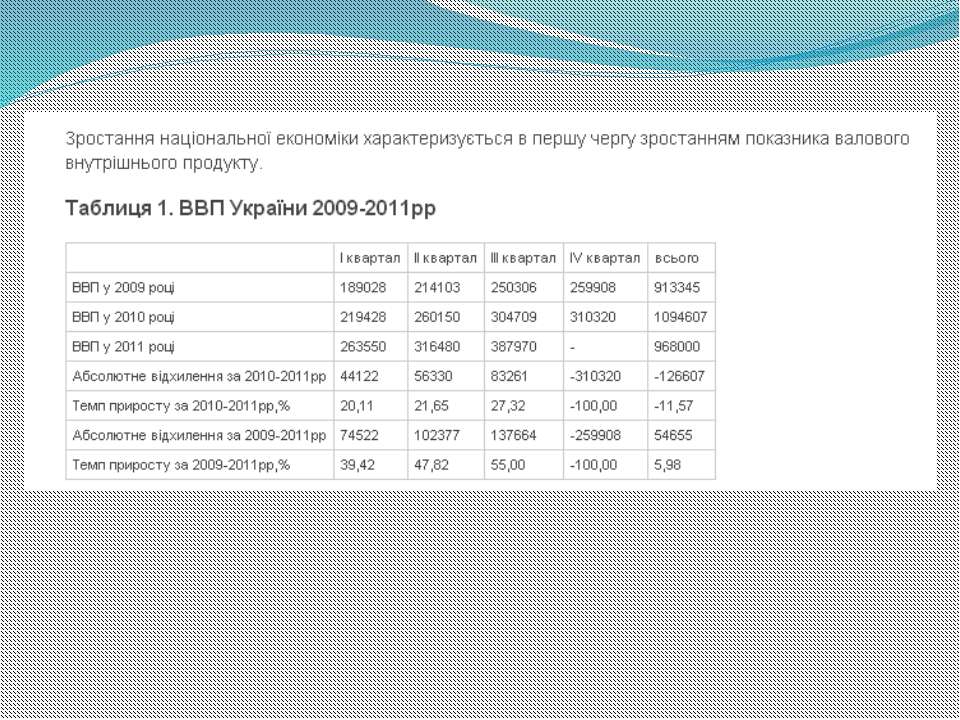

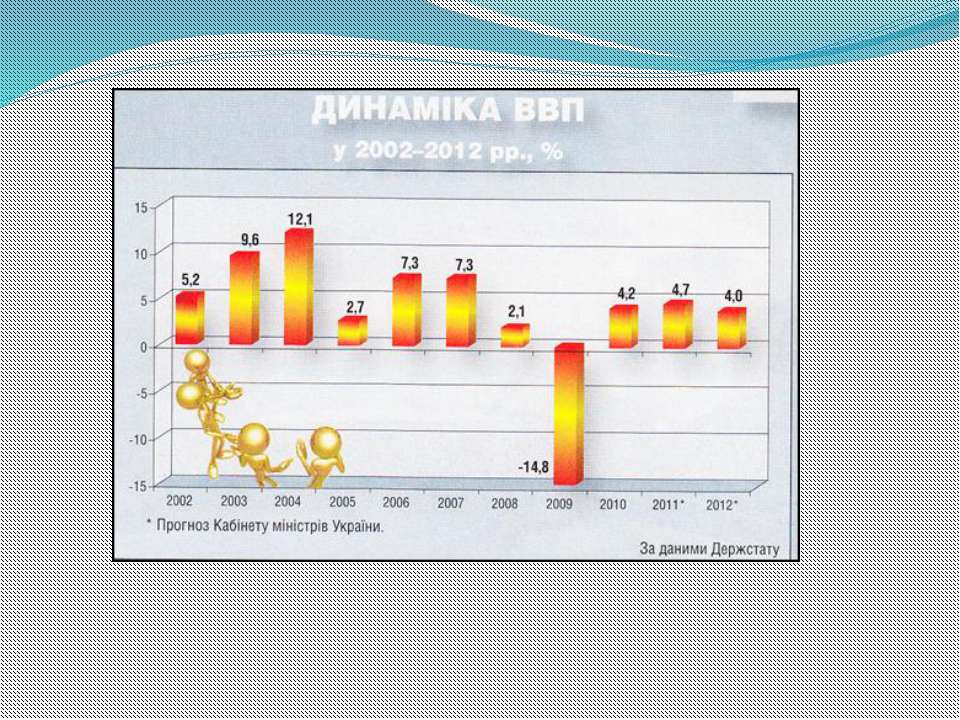

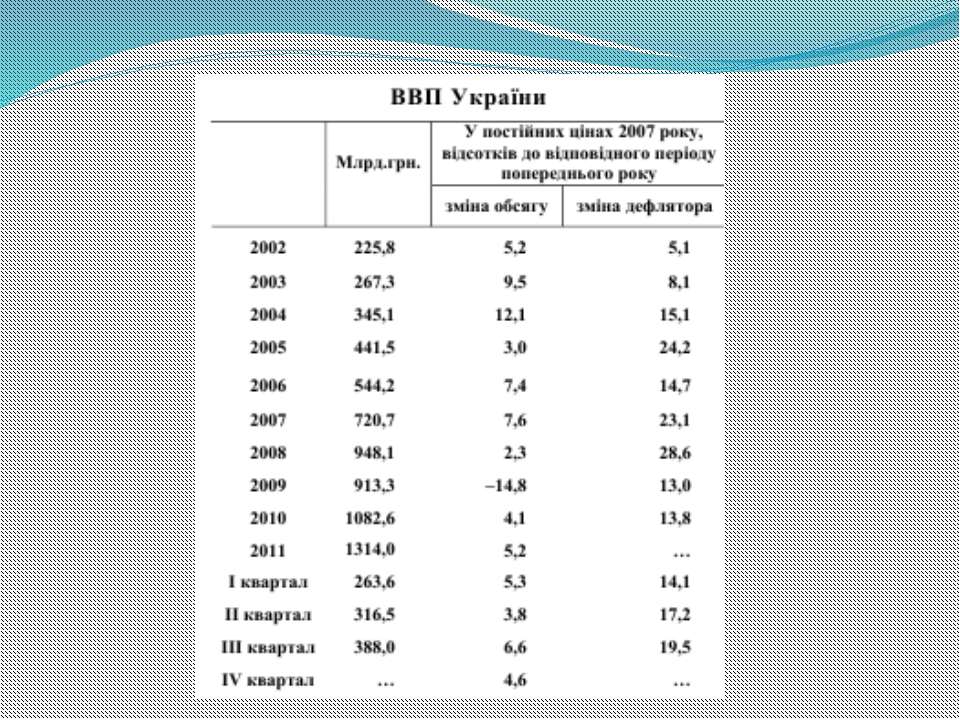

Чи зростає в Україні частка ВВП, яку централізує держава в бюджетах? Порівняння динаміки ВВП і динаміки бюджетних доходів за останні 3 роки.

Основні макроекономічні показники, враховані при затвердженні державного бюджету № з/п Показники 2008рікфактично 2009рік Врах.призатв.держ.бюджету Фак-тично 1. Валовийвнутрішнійпродукт: номінальний, млрд. грн. 948,1 1046,5 914,7 реальний, увідс. допопередньогороку 102,3 100,4 84,9 2. Індексспоживчихціндогрудняпопередньогороку,відс. 122,3 109,5 112,3 3. Індексцінвиробниківпромисловоїпродукціїдогрудняпопередньогороку,відс. 123,0 112,0 114,3 4. Фінансовірезультативідзвичайноїдіяльностідооподаткування, млрд. грн. 8,9 171,1 -31,6 5. Прибутокприбутковихпідприємств, млрд. грн. 193,6 247,6 99 6. Збитокзбитковихпідприємств, млрд. грн. 184,7 76,5 130,6 7. Індексреальноїзаробітноїплати, увідс. допопередньогороку 106,3 100,9 90,8 8. Сальдоторговельногобалансу,визначенезаметодологієюплатіжногобалансу, млрд. дол. -14,4 -7,1 -2,0 9. Експорттоварівіпослуг, увідс. допопередньогороку 133,8 96,2 63,4 10. Імпорттоварівіпослуг, увідс. допопередньогороку 138,5 90,5 56,3

№ з/п Показники 2009рікфактично 2010рік Врах.призатв.держ.бюджет Фак-тично 1. Валовийвнутрішнійпродукт: реальний, увідс. допопередньогороку 85,2 103,7 104,2 2. Індексспоживчихціндогрудняпопередньогороку,відс. 112,3 113,1 109,1 3. Індексцінвиробниківпромисловоїпродукціїдогрудняпопередньогороку,відс. 114,3 114,4 118,7 4. Прибутокприбутковихпідприємств, млрд. грн. 99 174,2 154,2 6. Індексреальноїзаробітноїплати, увідс. допопередньогороку 90,8 105,0 110,2 7. Сальдоторговельногобалансу,визначенезаметодологієюплатіжногобалансу, млрд. дол. -1 953 -1 903 -3 688 8. Експорттоварівіпослуг, увідс. допопередньогороку 63,4 115,1 127,1 9. Імпорттоварівіпослуг, увідс. допопередньогороку 56,2 114,4 129,3

№ з/п Показники 2010рікфактично 2011рік Врах.призатв.держ.бюджет Фак-тично 1. Валовийвнутрішнійпродукт: 1 082,6 1 291 1 314 реальний, увідс. допопередньогороку 104,1 104,7 105,2 2. Індексспоживчихціндогрудняпопередньогороку,відс. 109,1 108,9 104,6 3. Індексцінвиробниківпромисловоїпродукціїдогрудняпопередньогороку,відс. 118,7 117,9 114,2 4. Прибутокприбутковихпідприємств, млрд. грн. 211,0 242,3 212,3 6. Індексреальноїзаробітноїплати, увідс. допопередньогороку 110,2 110,1 108,7 7. Сальдоторговельногобалансу,визначенезаметодологієюплатіжногобалансу, млрд. дол. -3 984 -4 936 -8 918 8. Експорттоварівіпослуг, увідс. допопередньогороку 127,7 122,7 128,3 9. Імпорттоварівіпослуг, увідс. допопередньогороку 130,3 123,0 133,5

Порівняльний аналіз податкових надходжень у сучасних розвинених країн і в Україні (хто встановлює податки, ступінь їх нормативного регулювання, хто є платниками, яке ставлення до податків).

УКРАЇНА Система податків та зборів в Україні встановлюється виключно законами України. Податкові надходження служать важливою формою перерозподілу валового внутрішнього продукту і забезпечують мобілізацію майже три чверті доходів бюджетів України.

податки на доходи, податки на п...")

Вони включають такі податкові надходження: а) податки на доходи, податки на прибуток, податки на збільшення ринкової вартості; б) податки на власність; в) збори за спеціальне використання природних ресурсів; г) внутрішні податки на товари та послуги; д) податки на міжнародну торгівлю та зовнішні операції; є) інші податки.

Податкову систему України можна представити у вигляді трьох основних підсистем: підсистема оподаткування юридичних осіб підсистема оподаткування фізичних осіб збори в державні цільові фонди

РОСІЯ Податковим органом у Російській Федерації є Федеральна податкова служба (у введенні Міністерства фінансів РФ) та її територіальні органи. Згідно з положеннями Податкового кодексу РФ кожна юридична особа зобов'язана зареєструватися в податкових органах за місцем знаходження Фізична особа - податковий резидент - обкладається податком на дохід, отриманий з усіх джерел як у Російській Федерації, так і за її межами.

Федеральні податки: - Податок на додану вартість; - Акцизи; - Податок на доходи фізичних осіб; - Податок на прибуток організацій; - Податок на видобуток корисних копалин; - Водний податок; - Збори за користування об'єктами тваринного світу і за користування об'єктами водних біологічних ресурсів; - Державне мито.

Регіональні податки: • податок на майно організацій; • податок на гральний бізнес; • транспортний податок. Місцеві податки: • земельний податок; • податок на майно фізичних осіб.

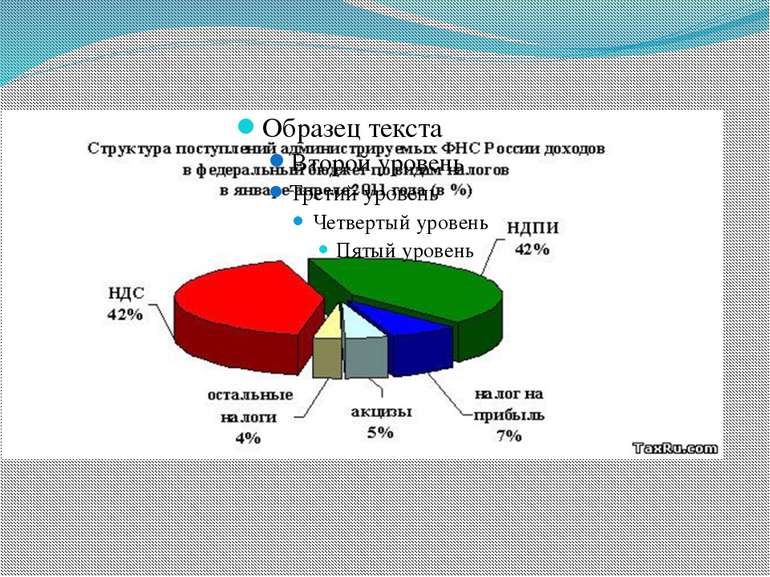

Структура податкових надходжень у консолідований бюджет Росії (2,6 трильйони руб. або близько 90 млрд. у доларовому еквіваленті) склалася в таких пропорціях: податок на додану вартість – 23,2%, податок на прибуток – 19,7%, податок на доходи фізичних осіб – 17%, платежі за користування природними ресурсами – 14,9%, акцизи – 13%, інші доходи – 12,2%·.

ЯПОНІЯ У механізмі розробки податкової політики Японії велику роль відіграє Комітет з податків керуючий Ліберально-демократичною партією, який щорічно предстваляє свої рекомендації уряду.

У країні діють близько 25 державних і 30 місцевих податків. Їх можна класифікувати по трьом великим групам: • прямі прибуткові податки на юридичних і фізичних осіб; • прямі податки на майно; • споживчі податки.

Фізичні і юридичні особи сплачують державний прибутковий податок по прогресивній шкалі, що має п'ять ставок: 10, 20, 30, 40 і 50% В даний час в Японії діє близько 50 різних податків. Основу всіх податкових надходжень до держбюджету - близько 70% - складають прибутковий податок і податок з юридичних осіб.

Найвищий дохід державі приносить прибутковий податок з юридичних і фізичних осіб. Він перевищує 56% всіх податкових надходжень. Підприємства та організації сплачують з прибутку: державний прибутковий податок у розмірі 33,48%, префектурний прибутковий податок - 5% від державного, що дає ставку 1,67% від прибутку і міський (селищний, районний) прибутковий податок - 12,3% від державного, чи 4,12% від прибутку. У сумарному підсумку в дохід бюджету вилучається близько 40% прибутку юридичної особи.

Рівновага доходів і видатків бюджету є його найбільш доцільним і обгрунтованим станом. Досягнення врівноваженості бюджету є головним завданням бюджетного планування.

Доходи і видатки державного бюджету I.

II.

Доходи і видатки місцевих бюджетів

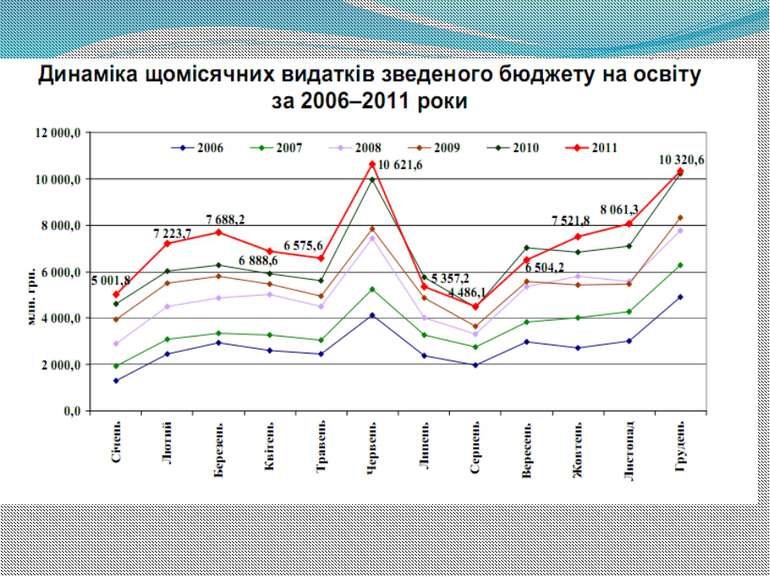

Відповідно до функціональної класифікації основними групами видатків місцевих бюджетів є: - державне управління; - правоохоронна діяльність та забезпечення безпеки держави; - освіта; - охорона здоров'я; - соціальний захист та соціальне забезпечення; - житлово-комунальне господарство; - культура та мистецтво; засоби масової інформації; фізична культура й спорт;

- промисловість та енергетика; - будівництво; - сільське та лісове господарства, рибальство і мисливство; - транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика; - інші послуги, пов'язані з економічною діяльністю; - заходи, пов'язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення; - охорона навколишнього природного середовища та ядерна безпека; - попередження та ліквідація надзвичайних ситуацій та наслідків стихійного лиха; - обслуговування державного боргу; - державні цільові фонди; - видатки, не віднесені до основних груп.

Проаналізувавши напрями витрачання бюджетних коштів, можна чітко стверджувати, що пріоритетним напрямом у сфері видатків місцевих бюджетів є соціальний. Саме видатки на освіту, соціальний захист та соціальне забезпечення, охорону здоров'я становлять найбільшу частку особливо в бюджетах найвищих рівнів, де відбувається безпосереднє надання послуг громадянам. Як негативний аспект можна відзначити досить значну частку видатків на управління. В цьому напрямку потрібно проводити зміни у структурі його апарату, які дали б можливість скорочення витрат на персонал та спрямовувати фінансові ресурси на розвиток інфраструктури та місцевий економічний розвиток.

Склад та структура видатків зведеного бюджету України за економічною бюджетною класифікацією, їх динаміка за останні 3 роки. Зробіть висновки та пропозиції.

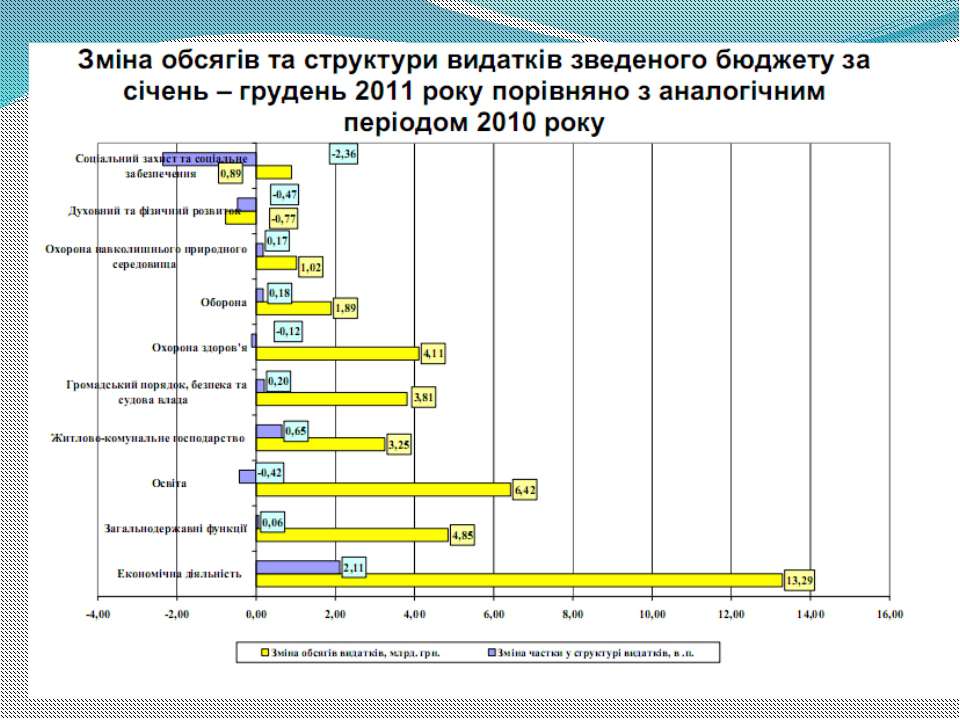

За економічною класифікацією видатки Державного бюджету поділяються на поточні та капітальні. Поточні видатки - це видатки бюджету на фінансування підприємств, установ, організацій і органів, визначені на початок бюджетного року, а саме на фінансування соціального захисту населення (державне споживання, виплати населенню (трансферти), перекази за кордон, державні субсидії). Капітальні видатки - це видатки бюджету на фінансування інвестиційної та інноваційної діяльності держави, а саме: капітальні вкладення (включаючи субсидії приватному сектору і перекази за кордон на капіталовкладення тощо).

Динаміка поточних та капітальних видатків, млн. грн. Статті видатків 2009 рік 2010 рік 2011 рік Абсолютний приріст 2009-2010 Абсолютний приріст 2010-2011 Темп приросту 2009-2010 Темп приросту 2010-2011 Поточні 232,0 234,674 266,720 2,674 32,046 101,15 113,66 Капітальні 10,4 21,1 26,5 10,7 5,4 202,88 125,59

Склад та структура бюджету Пенсійного фонду України, його частка у ВВП і динаміка за останні три роки. Зробити висновки і пропозиції.

Доходи ПФУ Обов’язкові внески СПД Обов’язкові внески громадян Регресивні вимоги Надходження від фінансових санкцій Доходи від комерційної, інвестиційної діяльності Доходи за користування тимчасово вільними коштами фонду Добровільні та благодійні внески Власні Передані Кошти Держбюджету Кошти місцевих бюджетів Кошти Фонду сприяння зайнятості населення Кошти ФСС від нещасних випадків

До складу видатків Пенсійного Фонду відносять: І. Видатки з рахунок власних надходжень, що містять: ІІ. Видатки за рахунок коштів Державного бюджету України: ІІІ. Видатки на достроково призначені пенсії за рахунок коштів Фонду загальнообов’язкового державного соціального страхування на випадок безробіття; ІV. Видатки на пенсії по інвалідності за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань.

Динаміка доходів Пенсійного Фонду України, млн. грн. Показники Роки Абсолютний приріст, млн. грн. Темп приросту, % 2009 2010 2011 2009-2010 2010-2011 2009-2010 2010-2011 Власні надходження, млн. грн. 99 821,15 119 342,70 139 055,6 19 521,55 19 712,90 119,56 116,52 Кошти Державного бюджету України, млн. грн 48 539,02 64 086,50 58 317,2 15 547,48 -5 769,30 132,03 91,00 Кошти Фонду загальнообов’язкового державного соціального страхування на випадок безробіття, млн. грн 6,70 24,40 90,6 17,70 66,20 364,18 371,31 Кошти Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань, млн. грн 48,77 111,60 90,2 62,83 -21,40 228,83 80,82 Всього доходів, млн. грн. 148 415,65 183 565, 20 197 553,6 35 149,56 13 988,40 - -

Динаміка видатків Пенсійного Фонду України, млн. грн. Показники Роки Абсолютний приріст, млн. грн. Темп приросту, % 2009 2010 2011 2008-2009 2009-2010 2008-2009 2009-2010 Видатки за рахунок власних надходжень, млн. грн. 132 068,74 154 754,90 163 901,9 22 686,16 9 147,00 117,18 105,91 Видатки за рахунок коштів Державного бюджету України, млн. грн. 33 345,63 36 296,10 46400,2 2 950,47 10 104,10 108,85 127,84 Видатки за рахунок коштів Фонду загальнообов'язкового державного соціального страхування на випадок безробіття, млн. грн. 7,10 25,30 92,2 18,20 66,90 356,34 364,43 Видатки за рахунок коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань, млн. грн. 307,89 396,50 419,4 88,61 22,90 128,78 105,78 Всього видатків, млн. грн. 165 729,35 191 472,70 210 813,7 25 743,44 19 340,90 - -

Частка видатків Пенсійного фонду України у ВВП, % Роки Валовий внутрішній продукт, млн. грн. Видатки, млн. грн. Частка видатків у ВВП, % 2009 913345 165729,35 18,15 2010 1086000 191472,70 17,63 2011 1314000 210813,70 16,04

Склад та структура неподаткових доходів зведеного бюджету України, їх динаміка за останніх три роки. Зробити висновки і пропозиції.

Неподаткові надходження - це доходи, що одержує держава від власності, підприємницької діяльності, фінансових санкцій та інших доходів, що не відносяться до обов'язкових податків, зборів та платежів. Неподаткові надходження можна поділити на такі групи: 1) Доходи від власності та підприємницької діяльності; 2) Адміністративні збори і платежі, доходи від некомерційного та побічного характеру ; 3) Надходження від штрафів та фінансових санкцій; 4) Інші неподаткові надходження.

Динаміка неподаткових надходжень, млрд. грн. Статті доходів 2009 рік 2010 рік 2011 рік Абсолютний приріст 2009-2010 Абсолютний приріст 2010-2011 Темп приросту 2009-2010 Темп приросту 2010-2011 Неподаткові надходження 66,296 65,067 49,043 -1,229 -16,024 98,15 75,37

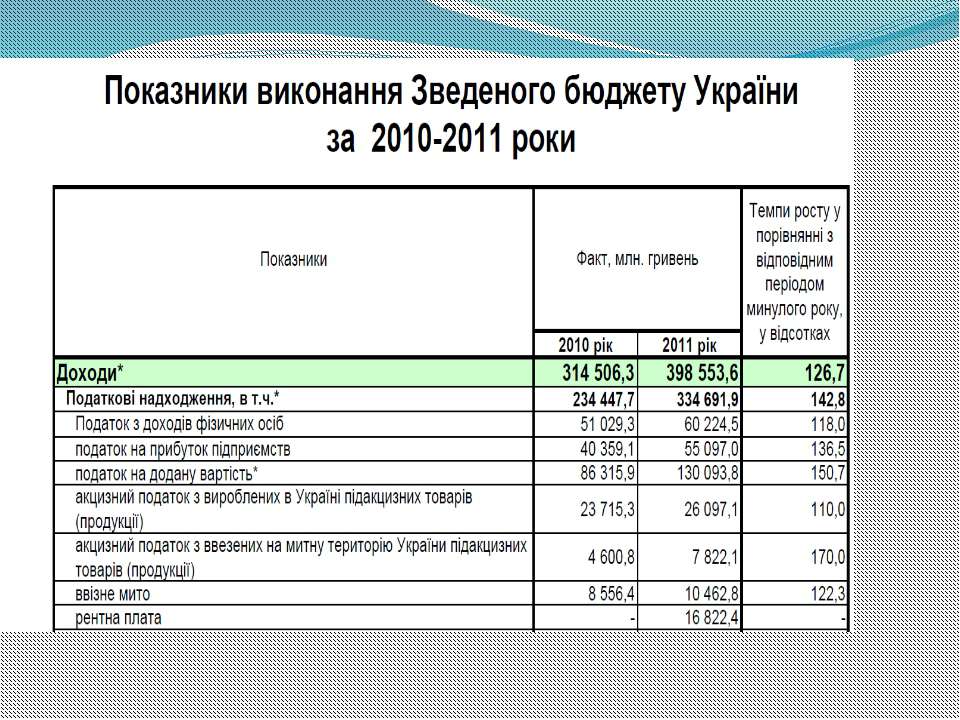

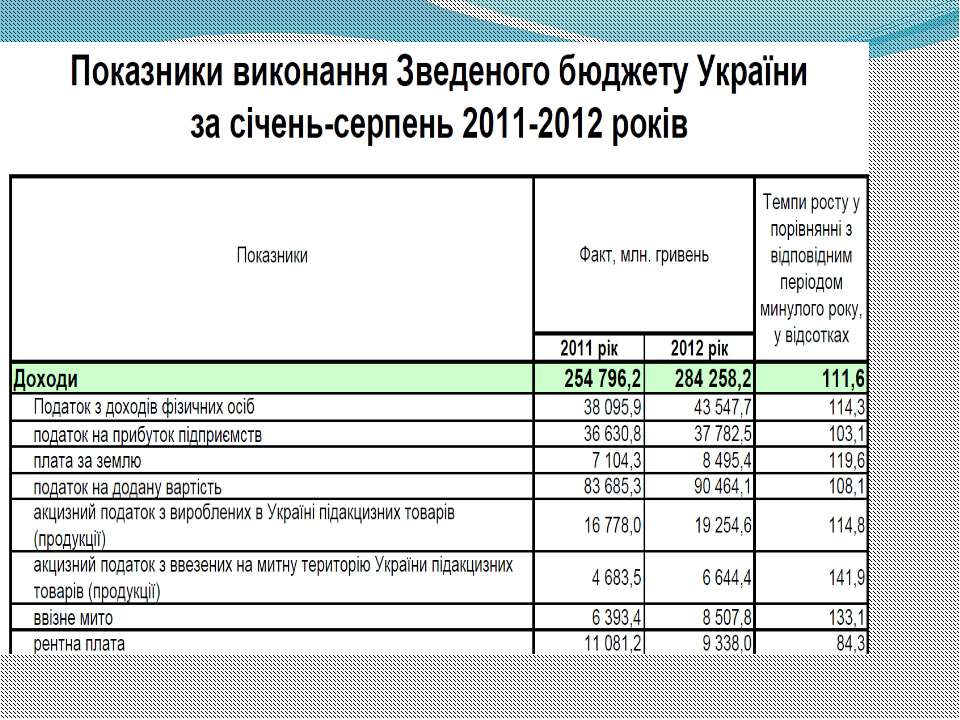

Склад і структура доходів бюджету характеризують фінансову політику та фінансовий стан держави. Податкові надходження - це доходи, що акумулюються в формі загальнодержавних і місцевих податків, зборів та платежів і залучаються до складу державного бюджету.

До податкових надходжень відносять прямі і непрямі податки, збори та обов'язкові платежі, а саме: податок на доходи податок на прибуток підприємств, податок на додану вартість акцизний збір із вироблених в Україні товарів акцизний збір із ввезених на територію України товарів ввізне та вивізне мито.

Як видно із даних таблиць, структура доходів бюджету змінюються у бік зростання частки надходжень від податків, зборів та обов'язкових платежів.

Серед окремих податків у формуванні доходів бюджету особлива роль належить податку на додану вартість і податку з доходів фізичних осіб. У 2012 році порівняно із 2011 р. у доходах бюджету знизилась частка надходжень рентної плати.

Державного бюджету України")

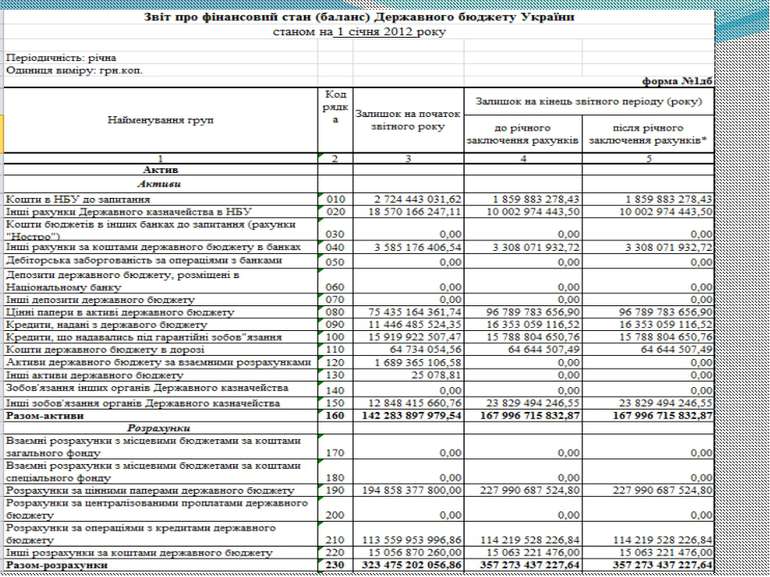

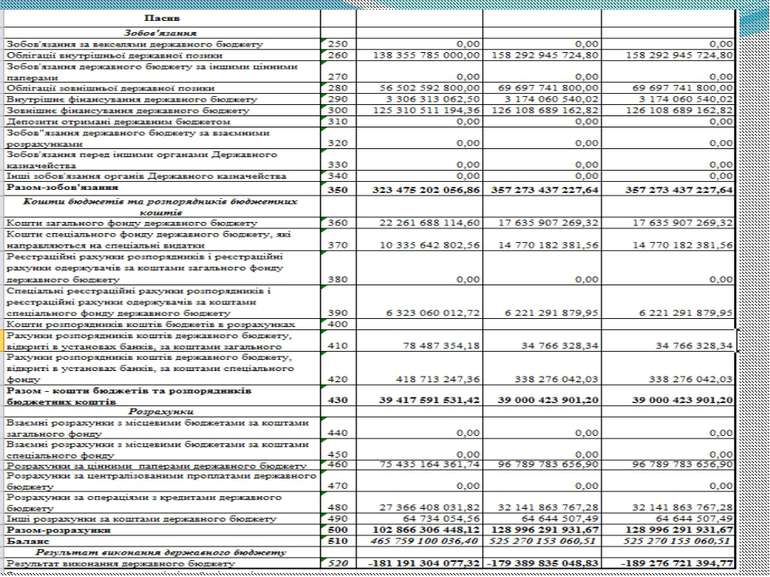

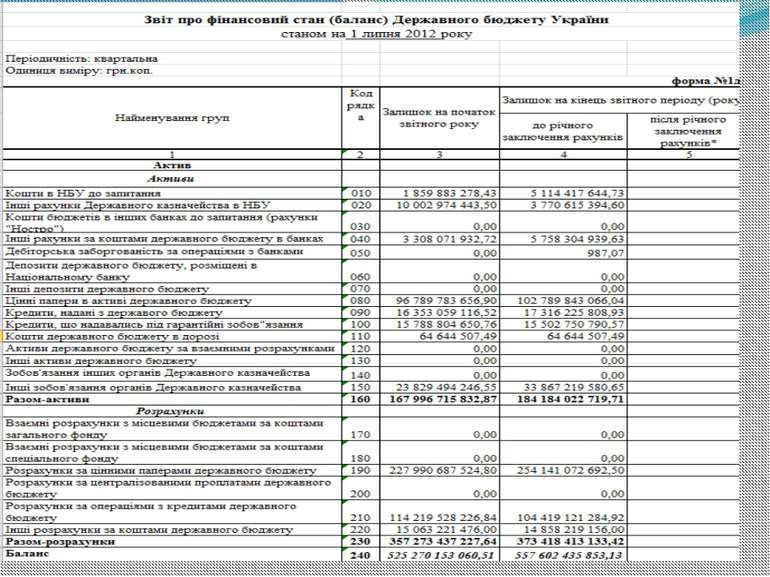

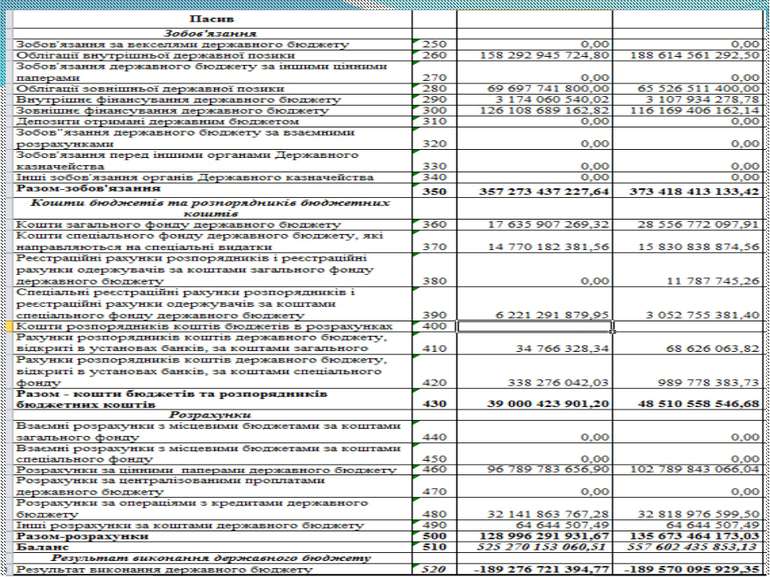

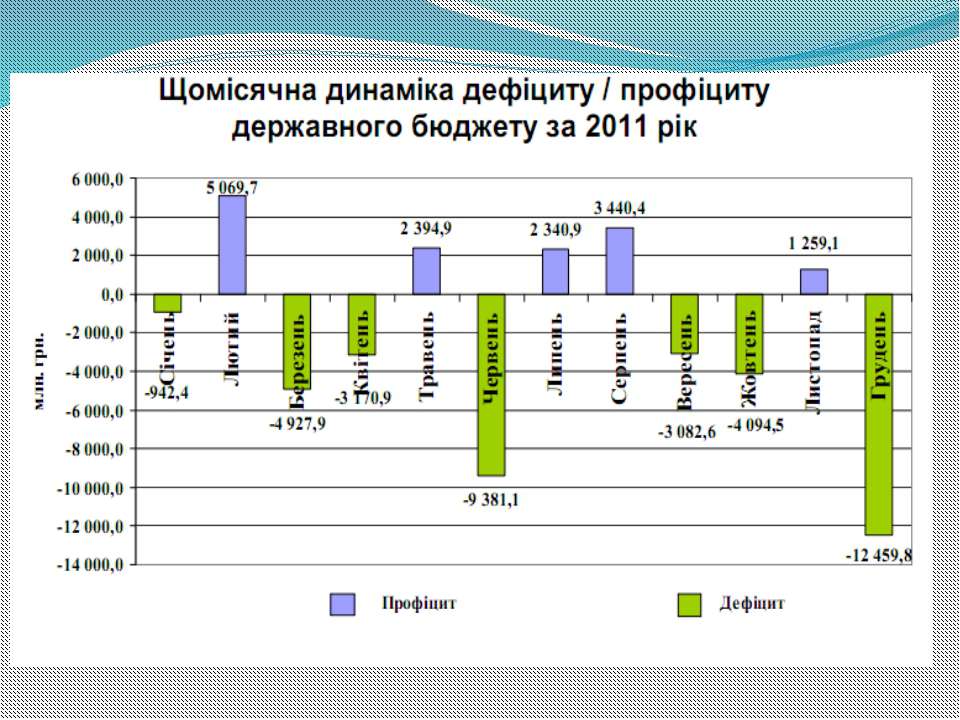

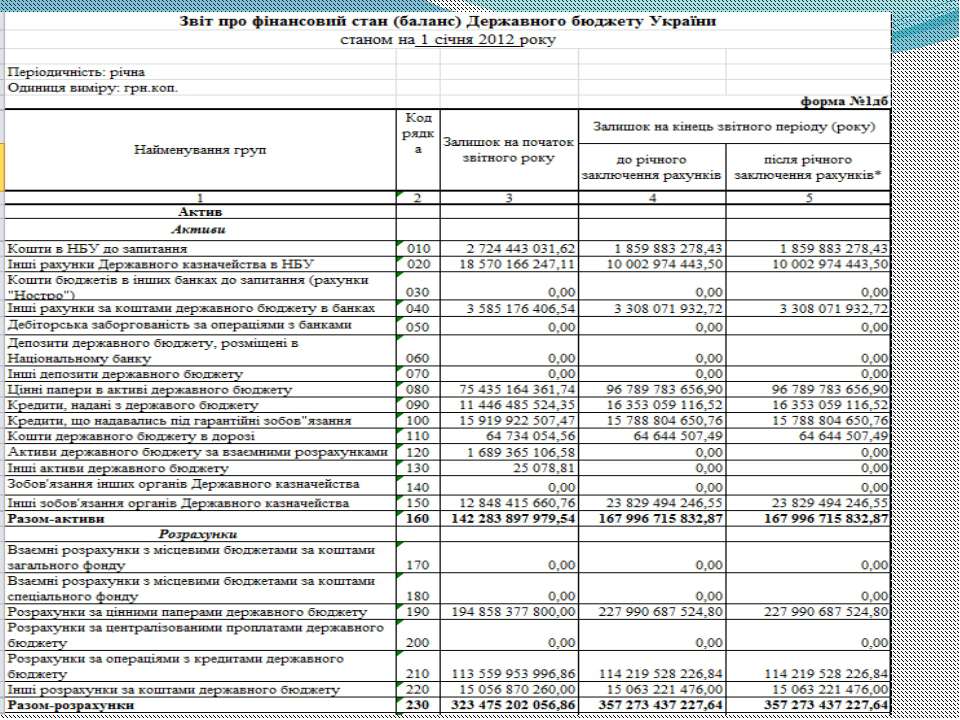

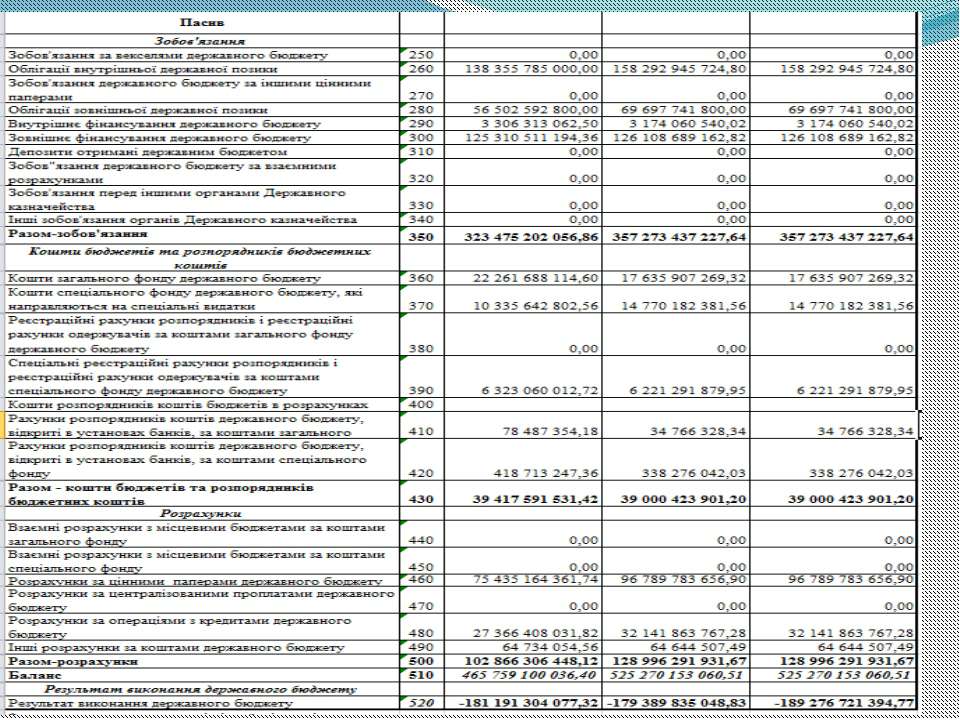

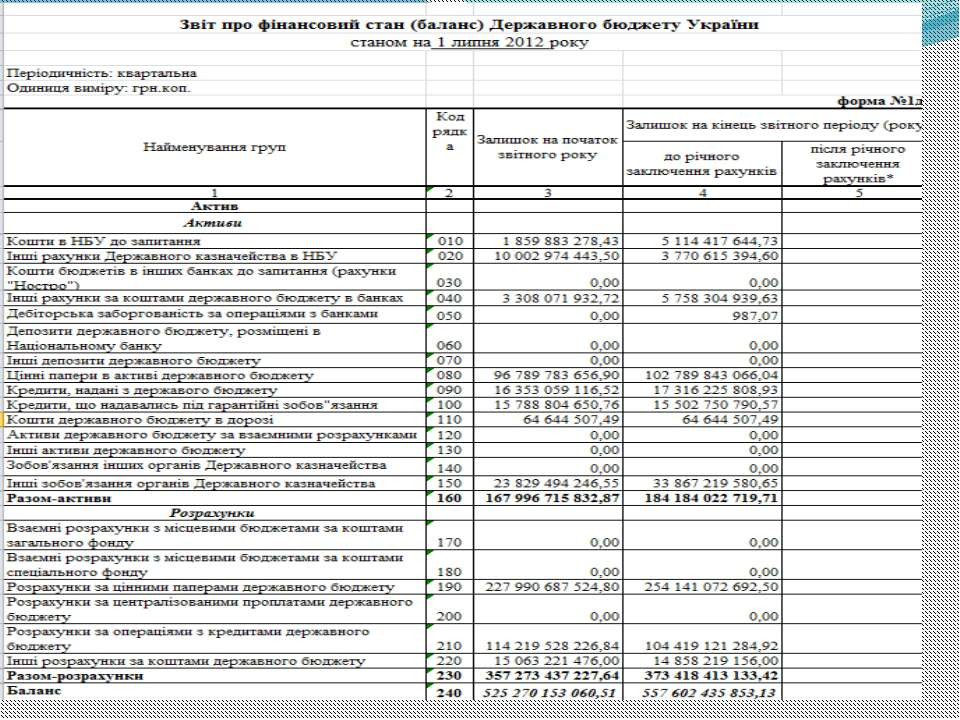

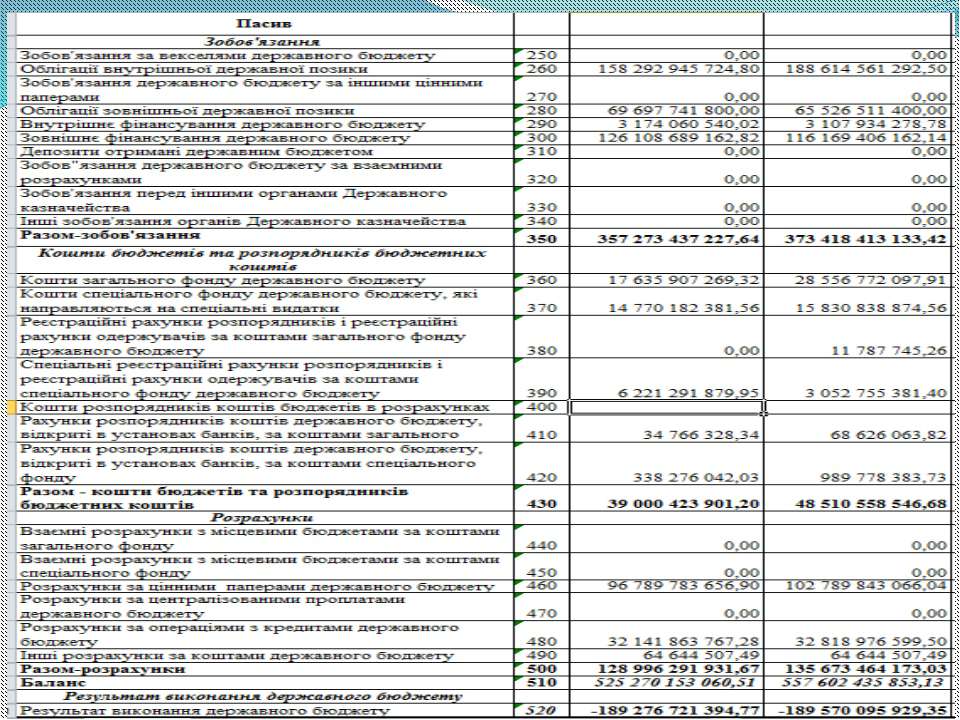

Аналітична оцінка фінансового стану (балансу) Державного бюджету України

Одним із найважливіших чинників успішного управління бюджетними ресурсами є здійснення загальної оцінки фінансового стану бюджету, що за своїм змістом відображає підсумки фінансової діяльності виконавчих органів влади. Оцінка фінансового стану бюджету є неодмінним елементом бюджетного процесу на його завершальній стадії при підведенні підсумків процесу виконання бюджету.

Оцінка фінансового стану бюджету необхідна для: - виявлення змін у показниках фінансової звітності; - виявлення факторів, яки вплинули на ці показники; - аналізу кількісних і якісних змін фінансового стану; - виявлення тенденцій у змінах фінансового стану.

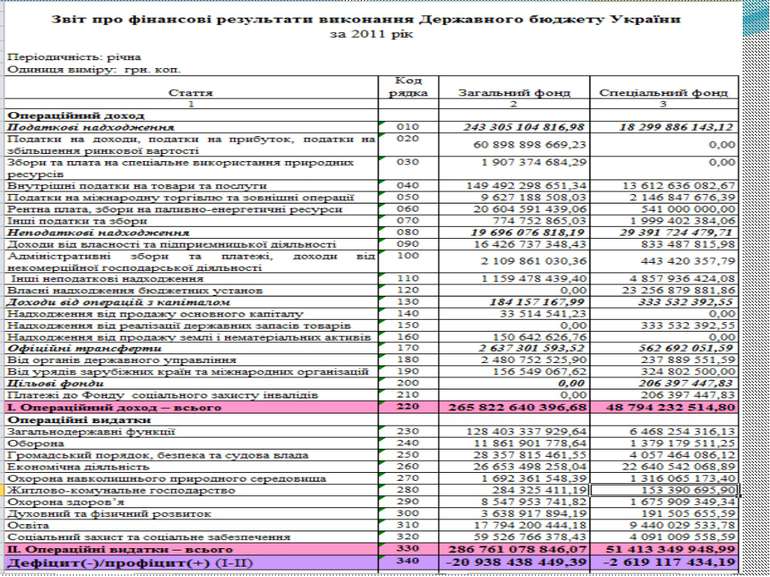

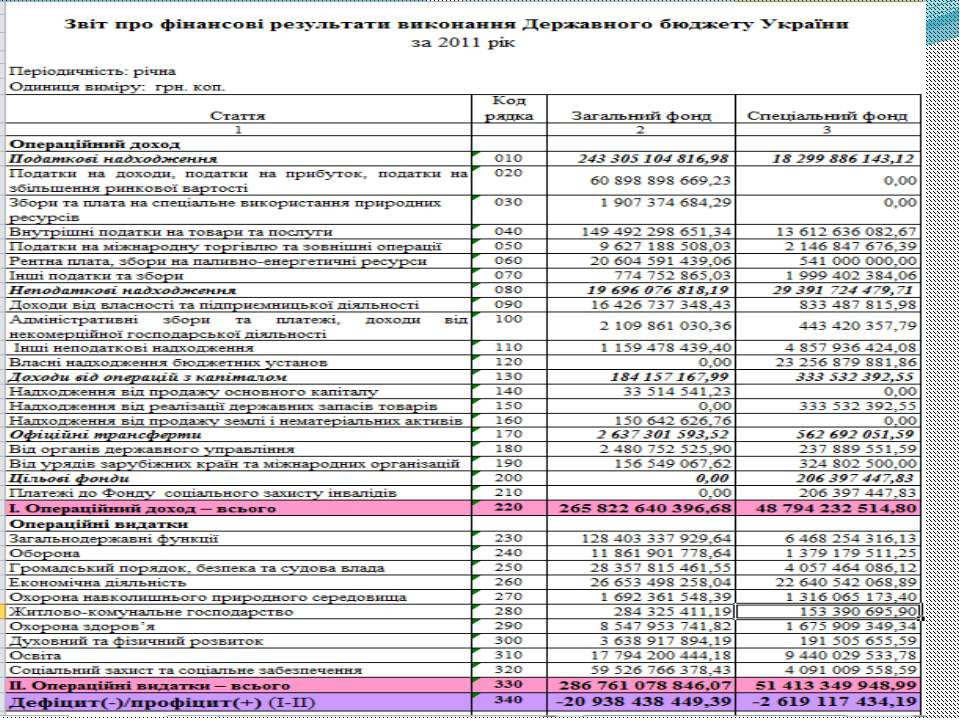

Аналітична оцінка фінансових результатів виконання Державного бюджету України

Річні звіти складаються за звітний рік, яким вважається період з 1 січня до 31 грудня включно. Строки подання річних звітів установами встановлюються органами, до яких подаються ці звіти.

Аналітична оцінка використання коштів резервного фонду Державного бюджету України

2009 рік Протягом року Урядом прийнято 5 постанов і 72 розпорядження про виділення з резервного фонду коштів на суму 1 млрд. 398,1 млн. грн., що становить 139,8 відс. затвердженого річного обсягу (1 млрд. грн.) та 93,2 відс. планових призначень з урахуванням змін (1 млрд. 500 млн. гривень). У порушення вимог Порядку використання коштів резервного фонду лише за дев'ятьма урядовими рішеннями виділено на проведення додаткових заходів понад затверджені в державному бюджеті призначення 199,9 млн. грн., або 14,3 відсотка. Упродовж року Урядом прийнято 19 рішень про виділення коштів з резервного фонду в сумі 222,8 млн. грн., або 15,9 відс., на заходи, які мали плановий характер і могли бути передбачені при складанні державного бюджету.

2010рік Уряд прийняв рішень щодо виділення коштів з резервного фонду на загальну суму 1 млрд. 296,5 млн. грн., або 86,4 відс. обсягу, затвердженого законом про державний бюджет (1 млрд. 500 млн. грн.) та 88,1 відс. планових призначень з урахуванням змін (1 млрд. 471,2 млн. гривень). Уряд приймав рішення про виділення коштів з резервного фонду на додаткові заходи, що забезпечують виконання бюджетних програм, призначення на які затверджено у державному бюджеті, на загальну суму 101,9 млн. грн., з них використано 95,3 млн. грн., або майже 9 відсотків.

2011рік Кабінет Міністрів України прийняв у 2011 році 36 розпоряджень про виділення з резервного фонду коштів на суму 504,4 млн. грн., що становить 71,5 відс. плану (705,3 млн. грн.), з них на заходи, пов’язані з попередженням і ліквідацією наслідків надзвичайних ситуацій техногенного, природного характеру – 367,0 млн. грн., або 72,8 відс., та на інші заходи – 137,4 млн. грн., або 27,2 відсотка.

Дякуємо за увагу!

Схожі презентації

Категорії