Презентація на тему:

"Податки та доходи"

Завантажити презентацію

"Податки та доходи"

Завантажити презентаціюПрезентація по слайдам:

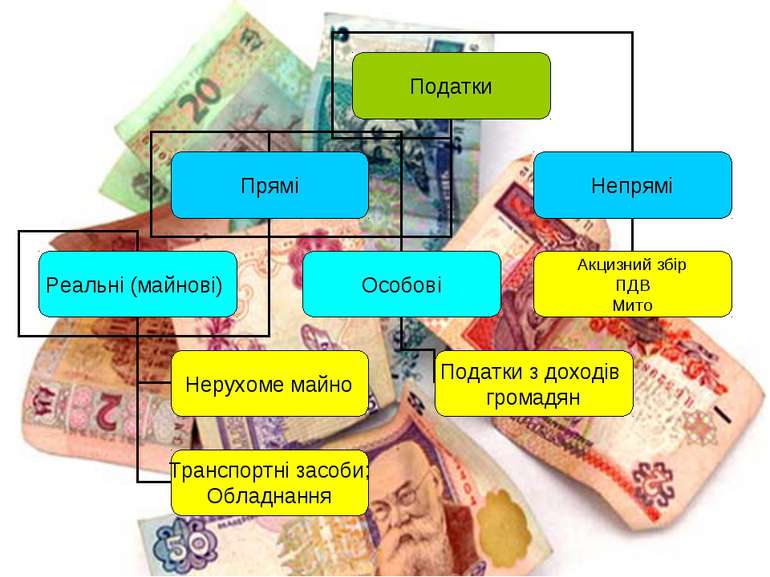

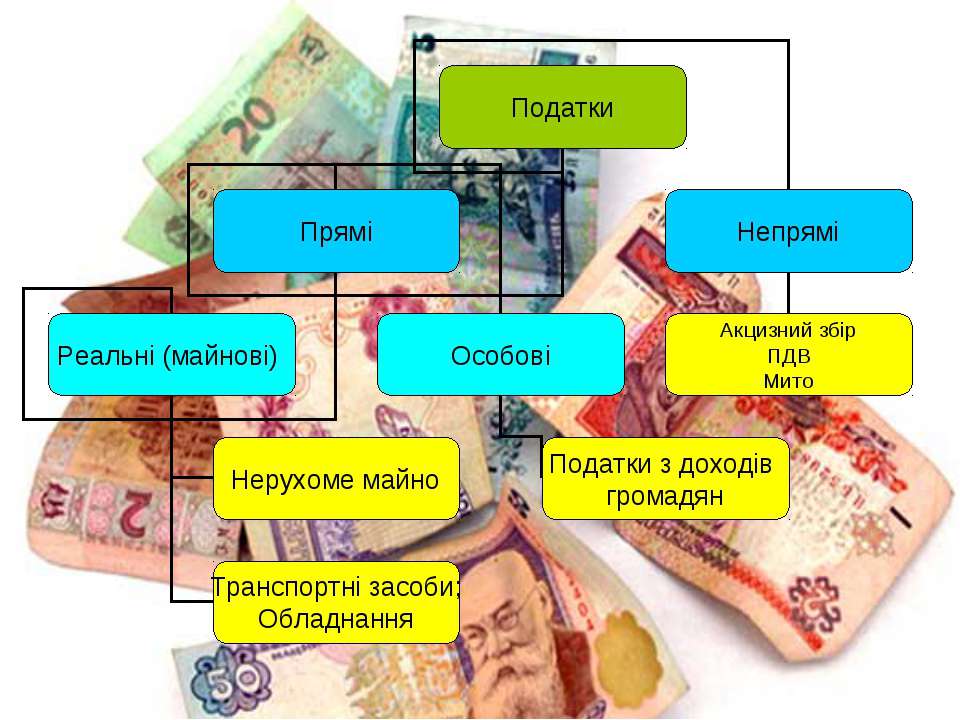

Податки - це Встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і у терміни, передбачених законодавством. Податок – це Обов'язковий, індивідуально безоплатний платіж, що стягується органами державної влади різних рівнів з юридичних осіб й фізичних осіб з метою фінансового забезпечення діяльності держави й (або) муніципальних утворень.

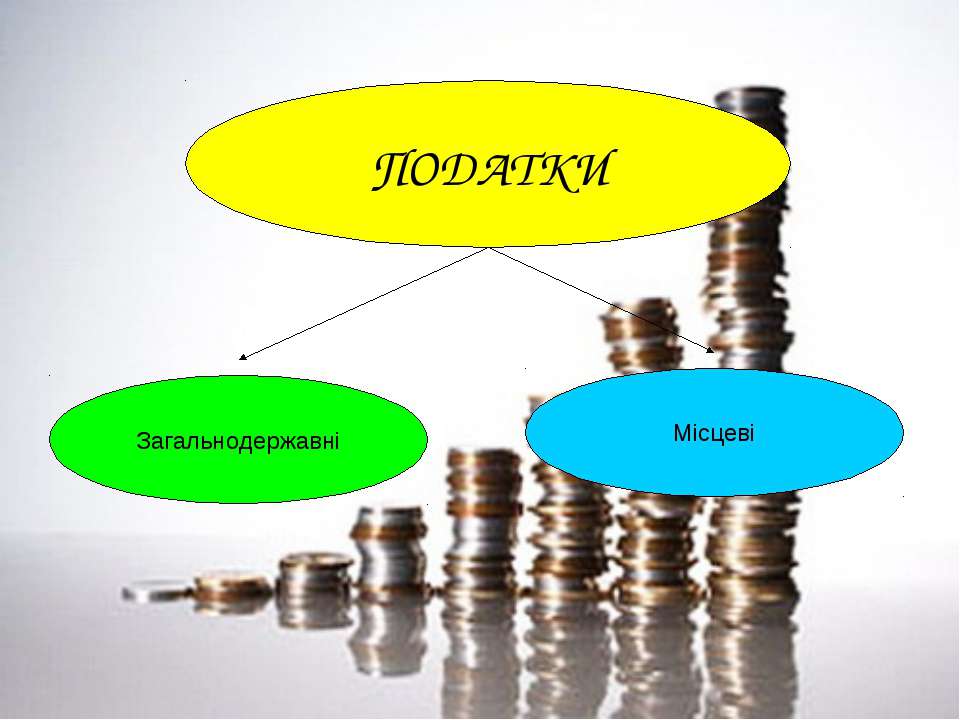

Загальнодержавні податки Це податки, які є обов’язковими до сплати на всій території України: податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збір за спеціальне використання води; збір за спеціальне використання лісових ресурсів; фіксований сільськогосподарський податок; збір на розвиток виноградарства, садівництва і хмелярства; мито; збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

Місцеві податки До місцевих належать податки, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених Податковим Кодексом, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних територіальних громад.

Види місцевих податків податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок.

Приклади ставок податку на 2014 рік Ставка податку на прибуток — 18% Ставка податку на додану вартість — 20% Відсоткова акцизна ставка — 12% Ставки акцизу на спиртові дистиляти та спиртні напої, одержані шляхом перегонки виноградного вина або вичавок винограду — 32 грн за 1 літр 100-відсоткового спирту. Ставки акцизного податку на тютюнові вироби: - сигарети без фільтра — 77,50 грн за 1 тис. шт., - сигарети з фільтром — 173,20 грн за 1 тис. шт.

Доходи Державного бюджету України – це частина доходів держави, яка використовується для фінансування виконання органами державної влади загальнодержавних функцій, які визначені Конституцією України. Надходження до Державного бюджету поділяються:

Податкові надходження: податки на доходи, податки на прибуток, податки на збільшення ринкової вартості; податки на власність; платежі за використання природних ресурсів; внутрішні податки на товари та послуги; податки на міжнародну торгівлю та зовнішні операції ; інші податки.

Неподаткові надходження: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження.

Доходи від операцій з капіталом: надходження від продажу основного капіталу; надходження від продажу державних запасів товарів; надходження від продажу землі та нематеріальних активів.

Офіційні трансферти: від органів державного управління інших рівнів; із-за кордону; з недержавних джерел.

Державні цільові фонди: Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення; Пенсійний фонд України; Фонд соціального страхування України; Фонд сприяння зайнятості населення України; Державний інноваційний фонд України; Фонд розвитку паливно-енергетичного комплексу; інші фонди.

Система доходів Державного бюджету – це взаємозв’язок всієї сукупності доходів та її диференціація на окремі групи.

Схожі презентації

Категорії