Презентація на тему:

Економічний аналіз проекта

Завантажити презентацію

- це виражена в грошовій формі витрата...")

включаються: прямі матер...")

під час роботи: Е=Р t, де Е...")

Економічний аналіз проекта

Завантажити презентаціюПрезентація по слайдам:

Економічний аналіз проекту

Процес праці включає три основні моменти: праця людини; предмети праці; засоби праці.

Праця людини - це змістовна, цілеспрямована діяльність людей, в процесі якої вони видозмінюють зовнішню природу, опосередкують, регулюють і контролюють обмін речей між собою і одночасно змінюють власну природу. Предмети праці - це речі (об’єкти) природи, на які людина впливає в процесі праці, піддаючи їх обробці. Предмети праці бувають двох видів: дані самою природою (наприклад деревина); ті, що підлягають наступній обробці (руда), їх називають сирим матеріалом або сировиною. Засоби праці - це речі чи комплекс речей, якими людина впливає на предмети праці.

Виробничі сили - це фактори, які забезпечують перетворення речей природи у відповідності з потребами людей, створюючи матеріа льні і духовні блага, і визначають ріст продуктивності суспільної праці. До структури виробничих сил належать: людина (головна виробнича сила); засоби праці: предмети праці (засоби виробництва); сили природи, які використовуються людьми; форми і методи організації виробництва; наука; інформація.

Виробничі відносини - це суспільна форма розвитку виробни чих сил в процесі виробництва, обміну, розподілу та споживання мате ріальних і духовних благ.

Економічна система - це сукупність всіх видів економічної дія льності людей в процесі їх взаємодії, спрямованих на виробництво, об мін, розподіл і споживання товарів і послуг, а також на регулювання та кої діяльності у відповідності з метою суспільства.

- це виражена в грошовій формі витрата...")

Собівартість продукції (робіт, послуг) - це виражена в грошовій формі витрата на виробництво і збут продукції. Собівартість об'єднує дві частини вартості - вартість використаних засобів виробництва і частину вартості необхідного продукту,

включаються: прямі матер...")

До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються заро бітна плата та інші виплата робітникам, зайнятим у виробництві продук ції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

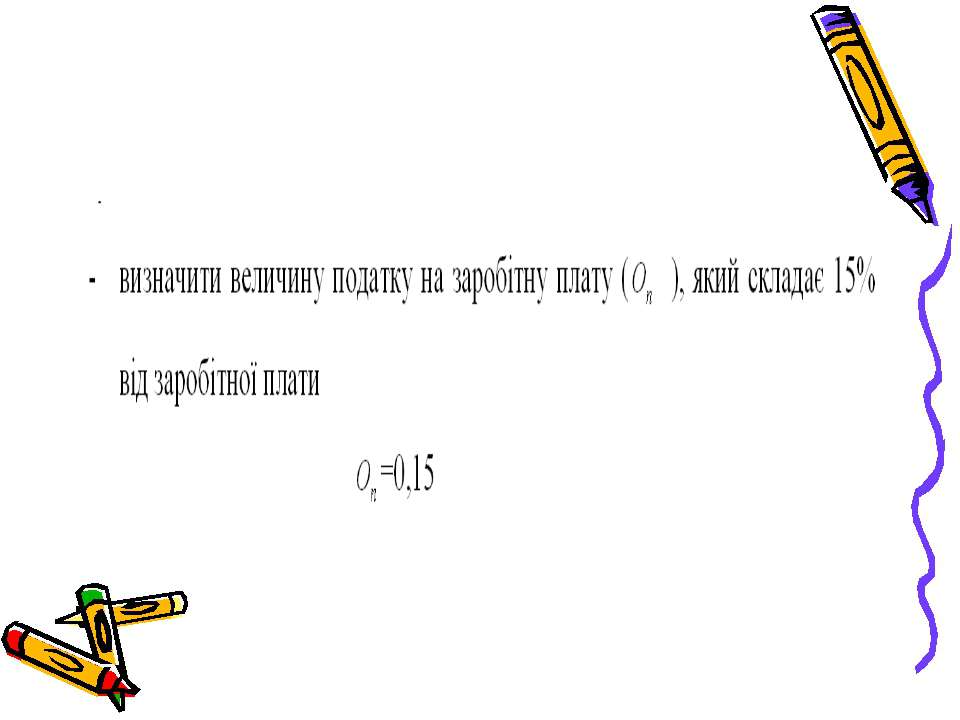

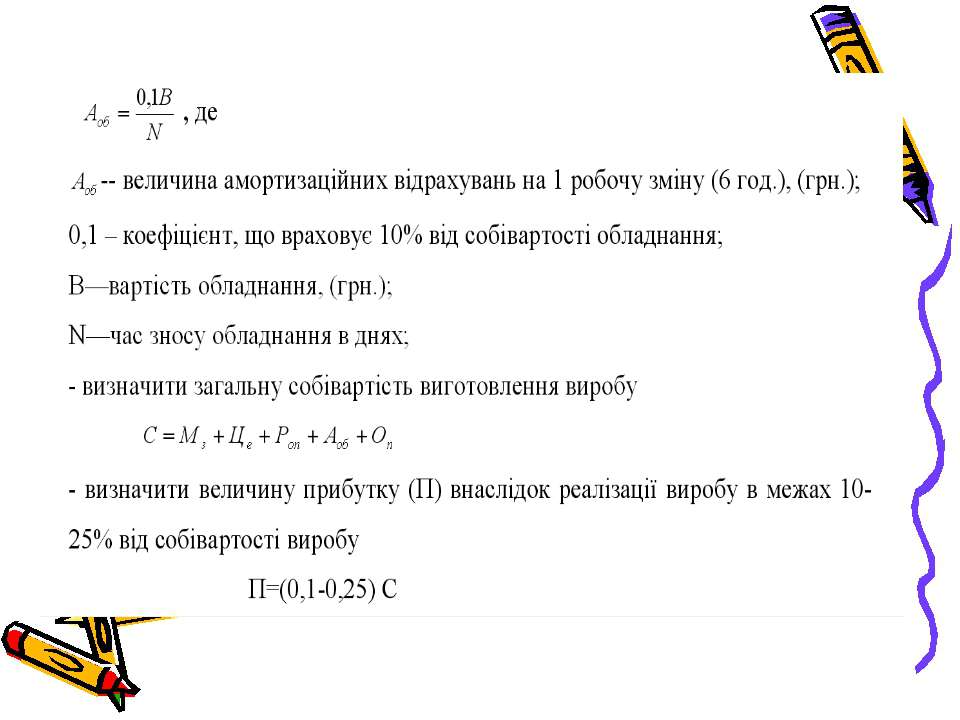

До складу інших прямих витрат включаються всі інші вироб ничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оре нду земельних ділянок, амортизація тощо.

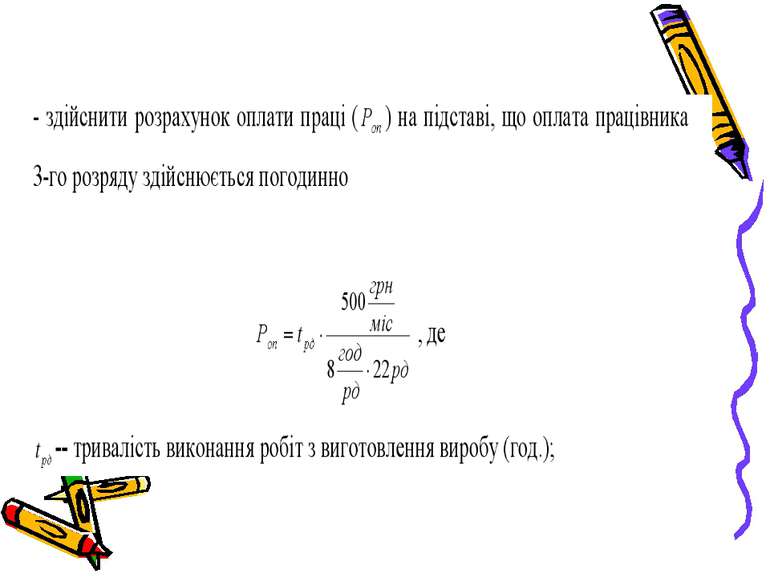

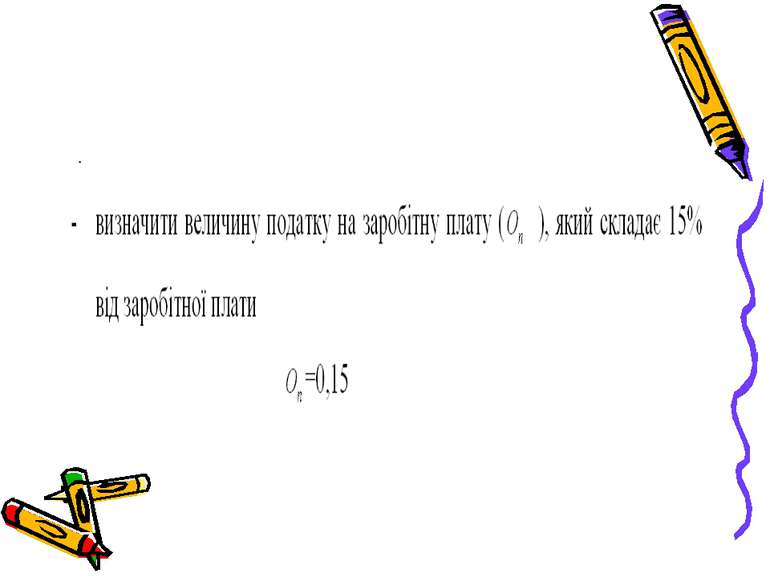

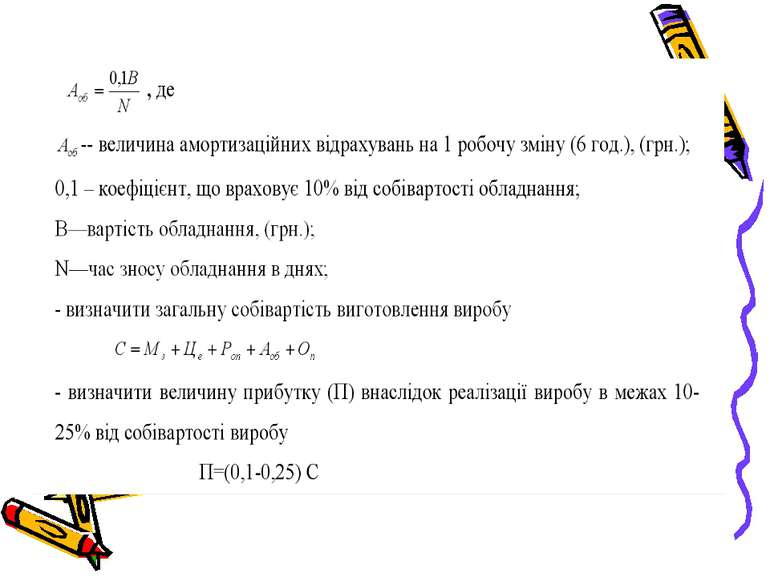

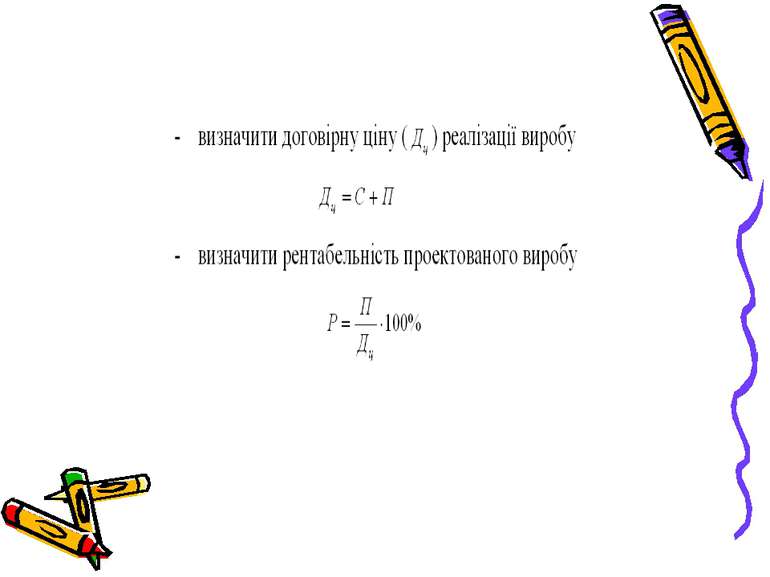

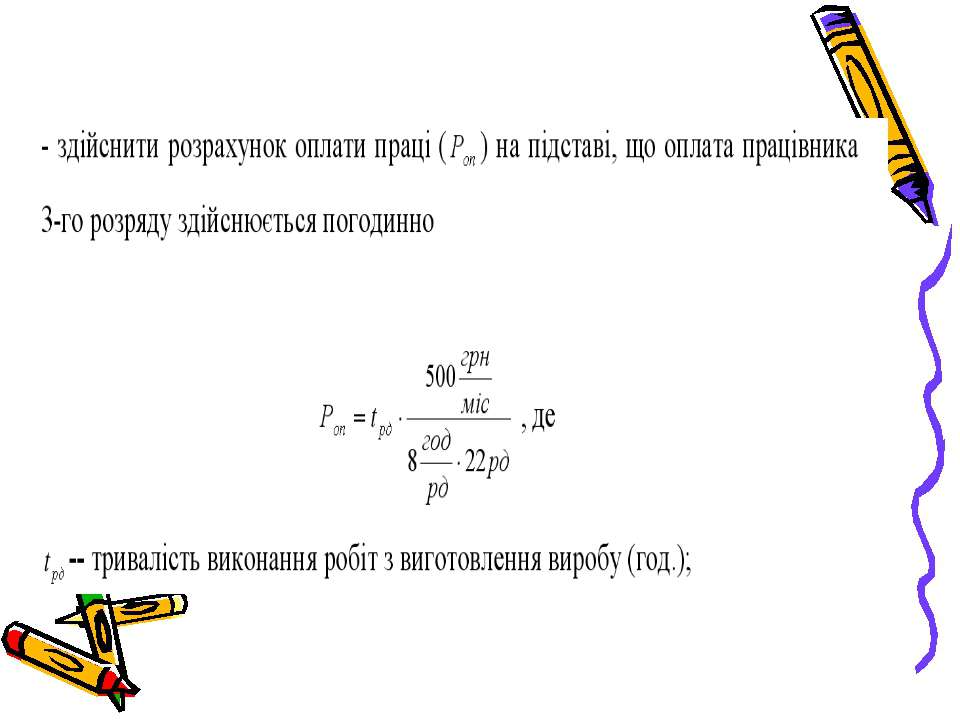

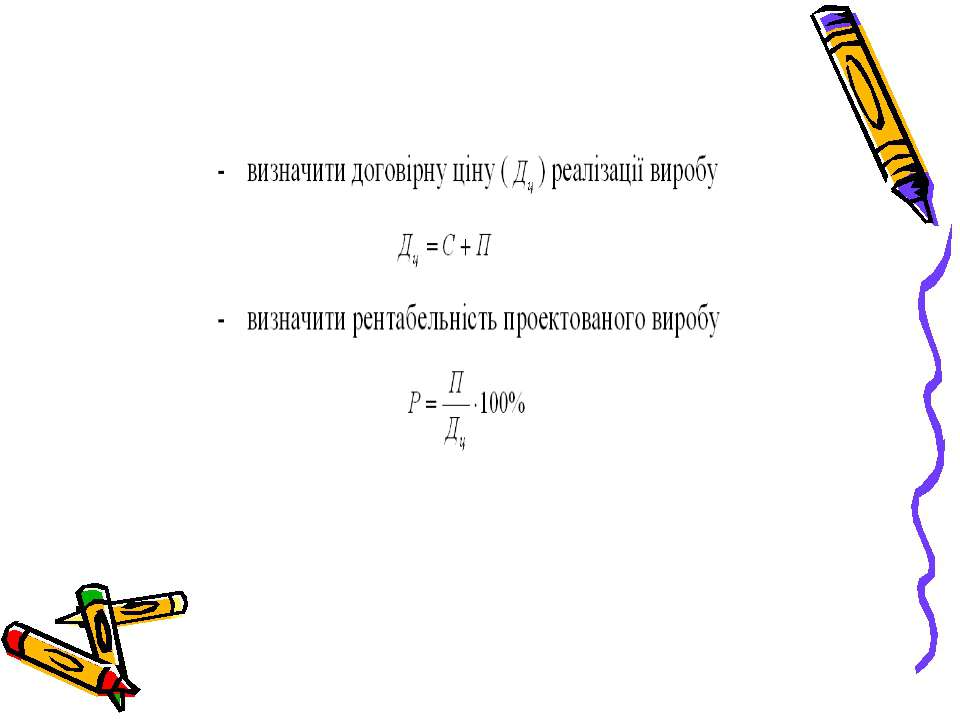

Процедура оцінки вартості виробництва проекту. Економічне оцінювання об’єкту і процесу технологічної діяльності доцільно здійснювати у такій послідовності: визначити витрати матеріалів Розрахунок витрат матеріалів

під час роботи: Е=Р t, де Е...")

- виначити вартість витрат на електроенергію (Це) під час роботи: Е=Р t, де Е – спожита електроенергія (кВт год.); Р – потужність споживача електроенергії (Вт); t – тривалість роботи споживача електроенергії (год.); Це= 0,25 Е, де Це -- вартість спожитої електроенергії; 0,25 -- вартість тарифу на електроенергію ();

Джерела економії матеріальних ресурсів: - зниження ваги виробів; - зменшення питомої витрати матеріалів; - скорочення витрат і відходів сировини і матеріалів; - використання відходів та побічних продуктів; - утилізації вторинних ресурсів; - заміна натуральних видів сировини та матеріалів штучними їх видами.

Шляхи економії матеріальних ресурсів: І. Виробничо-технічні заходи - первинна обробка та збагачення сировини; - комплексна переробка сировини; - застосування ресурсно-зберігаючої техніки; - запровадження маловідходної та безвідходної технології. ІІ. Організаційно-економічні заходи - удосконалення матеріальних нормативів; - поліпшення організації матеріального забезпечення виробництва; - упорядкування системи ціноутворення; - застосування дійової системи економічного стимулювання.

Схожі презентації

![Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів](/images/1/880/210/img0.jpg "Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів")

")

Категорії