Презентація на тему:

Діяльність з XBRL уРМСБО та Фонді МСФЗ

Завантажити презентацію

Внутрішня власна платформа для управлінн...")

Міжнародні стандарти фінансової звітност...")

не мож...")

Діяльність з XBRL уРМСБО та Фонді МСФЗ

Завантажити презентаціюПрезентація по слайдам:

Діяльність з XBRL у РМСБО та Фонді МСФЗ Київ, Україна 3-5 жовтня 2012 р. Олів’є Серве Директор з питань XBRL © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ. Міжнародні стандарти фінансової звітності

План Органи управління діяльністю з XBRL у РМСБО Таксономія МСФЗ Заходи у 2012 році та заплановані заходи Прийняття таксономії МСФЗ Співробітництво між Україною та РМСБО з питань XBRL

Діяльність з XBRL у РМСБО та Фонді МСФЗ Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Ініціатива МСФЗ - XBRL Запропонована Довіреними особами в 2001 році Частина прийняття та запровадження МСФЗ; визнано, що XBRL може: Стати де-факто стандартом електронної звітності Забезпечити представлення фінансової звітності Забезпечити зближення стандартів через кодифікацію понять Покращити доступ до фінансової інформації Розширити коло користувачів фінансової інформації (тобто переклад) Полегшити перехід на МСФЗ, розуміння та запровадження стандартів Мета діяльності групи з XBRL – створити та надати концептуальну основу послідовного прийняття та запровадження МСФЗ за допомогою розробленої Фондом МСФЗ високоякісної таксономії МСФЗ на тих самих мовах і у той самий час, що і міжнародних стандартів. © IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Консультативно-дорадчі органи з XBRL 6 членів РМСБО та два директора (з питань технічної діяльності та з питань запровадження) Офіційні зв’язки між РМСБО та Групою з XBRL Взаємні консультації з конкретних питань XBRL Сприяє координації порядку роботи та зусиль з розробки МСФЗ та XBRL Стратегічний зовнішній консультативно-дорадчий орган Надає стратегічні консультації щодо прийняття та запровадження Таксономії МСФЗ в різних країнах світу Технічний зовнішній консультативно-дорадчий орган Здійснює перевірку розроблених таксономій Надає дані та практичні рекомендації щодо зручності використання таксономії (технологія XBRL та фінансова звітність) Консультативна рада з XBRL Консультативна колегія з XBRL(XAC) Група з перевірки якості XBRL (XQRT) © IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Що ми надаємо Безліцензійну таксономію МСФЗ, що відповідає МСФЗ, МСФЗ для МСП, чинним стандартам та стандартам, які можна застосовувати достроково Переклади таксономії МСФЗ зроблені арабською, спрощеною та традиційною китайською, голландською, французькою, німецькою, італійською, японською, корейською та іспанською мовами Допоміжні матеріали Ілюстрація Таксономії МСФЗ, наведена у спрощеному, доступному вигляді, наочна таксономія, з описом доступною мовою xМСФЗ (МСФЗ з XBRL), наведені в електронному вигляді стандарти (МСФЗ та МСФЗ для МСП) з вбудованою XBRL Ілюстративні приклади, наведені ситуаційні приклади звітності, підготовлені з використанням таксономії МСФЗ (МСФЗ та МСФЗ для МСП) Довідник з таксономії МСФЗ, технічний довідник для емітентів, укладачів, аналітиків, бухгалтерів, регуляторів, постачальників програмного забезпечення та виконавців послуг Інформаційно-роз’яснювальні заходи в національних юрисдикціях, для регуляторних органів та органів нагляду, емітентів та укладачів звітності, постачальників програмного забезпечення… © IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Таксономія МСФЗ Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Складові Таксономії МСФЗ Основні поняття вимог щодо розкриття інформації Поняття інструкцій та прикладів Поняття загальної / галузевої практики Місцеві / регуляторні поняття Поняття компанії © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org 2 259 399 694 3 770** * Включає також 301 технічний елемент без посилань ** Включає також 418 технічних елементів без посилань 1 851 281 112 2 545* Таксономія 2011 р. Таксономія 2012 р.

Стадія 1: планування та аналіз Стадія 2а: оцінка технології Стадія 2б: ЗАПРОВАДЖЕННЯ мсфз консультаціЇ З рмсбо консультації з громадськістю Зміст фінансової звітності (МСФЗ) Таксономії МСФЗ Архітектура Таксономії МСФЗ (XBRL) Стадія 3: побудова таксономії мсфз Стадія 4: аналіз проекту таксономії мсфз консультації з громадськістю Стадія 5: публікація таксономії мсфз Тестування Участь: Консультативної колегії з XBRL; Групи з перевірки якості XBRL; Міжнародних робочих груп з XBRL; Інших розробників таксономій; Регуляторів; Розробників програмного забезпечення Міжнародних груп: - укладачі; - фінансові установи; - аналітики; - користувачі; Стадії роботи над XBRL Опубліковані МСФЗ (Збірник) План завдання Проект архітектури таксономії Інформаційний запит Проект таксономії МСФЗ Проект для обговорення таксономії МСФЗ Остаточна редакція щорічної таксономії МСФЗ Допоміжні матеріали

Деяка статистика © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org *Також включає 418 технічних елементів без посилань Кількість статей таксономії Остаточна редакція таксономії2012р. Остаточна редакція таксономії2011р. Остаточна редакція таксономії2010р. Усього 3769* 2545 2027 Повні МСФЗ(крімМСФЗ для МСП)(1) 3658 2426 1936 МСФЗ для МСП(2) 1135 1128 1026 Вимоги щодо розкриття інформації (ЧастинаAЗбірника стандартів) 2259 1851 1688 Приклади(Частина Б Збірника стандартів) 399 281 2 Загальна практика 694 112 114

Статистика - продовження © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Кількість статей таксономії Остаточна редакція таксономії2012р. Остаточна редакція таксономії2011р. Остаточна редакція таксономії2010р. грошові 1660 1145 913 44,0% ланцюжок 1209 905 775 32,1% текстовий блок 367 158 95 9,7% домен 396 267 195 10,5% відсотки 70 31 9 1,9% на акцію 14 11 11 0,4% акції 13 9 8 0,3% десяткові 25 9 6 0,7% дата 10 8 4 0,3% чисті 5 2 11 0,1% УСЬОГО 3769 2545 2027 100,0%

Таксономія МСФЗ: річний графік розробки ЛИСТОПАД ГРУДЕНЬ СІЧЕНЬ ЛЮТИЙ Остаточ-на Таксоно-мія МСФЗ БЕРЕЗЕНЬ КВІТЕНЬ ТРАВЕНЬ – ЖОВТЕНЬ Збірник МСФЗ *з урахуванням зведення проміжних випусків Таксономії МСФЗ Кінець річного циклу розробки таксономії Розробка таксономії* Пере-вірка Групою з XBRL Проект Таксоно-мії МСФЗ для обговор. Подальша розробка таксономії Проміжні випуски Таксоно-мії МСФЗ Нові / вдоско-налені МСФЗ © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Допоміжні матеріали та переклади Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Файли Таксономії МСФЗ 2012 року Всі файли розміщено на веб-сайті: http://www.ifrs.org/XBRL/IFRS+Taxonomy/IFRS+Taxonomy+2012/IFRS+Taxonomy+2012+files.htm Файли Таксономії, включаючи точки входу XSD Ілюстрація Таксономії МСФЗ: Формат PDF: МСФЗ згруповані за формами фінансової звітності МСФЗ згруповані за стандартами МСФЗ МСФЗ для МСП Формат HTML з інформацією про зміни в таксономії: МСФЗ згруповані за формами фінансової звітності МСФЗ для МСП xМСФЗ (МСФЗ з XBRL) © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Ілюстрація Таксономії МСФЗ

Ілюстрація Таксономії МСФЗ з інформацією про зміни

xМСФЗ

Ілюстративні приклади 16 ілюстративних прикладів розміщено на веб-сайті: http://www.ifrs.org/XBRL/Resources/XBRL+Illustrative+examples.htm Приклади включають: Ілюстративну первинну фінансову звітність Фінансові інструменти Операційні сегменти Перше застосування МСФЗ Платежі на основі акцій Об’єднання бізнесу Основні засоби Оцінка справедливої вартості Ілюстративна фінансова звітність для МСФЗ для МСП

Переклади На цей час Таксономія перекладена на понад 10 мов світу арабську, китайську (спрощену та традиційну), голландську, французьку, німецьку, угорську, італійську, японську, корейську, португальську, іспанську та … українську. Доступні такі перекладені матеріали: Файли Таксономії МСФЗ Ілюстрація таксономії МСФЗ Arabic Spanish © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Процес перекладу таксономії МСФЗ © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Група перекладачів Група з XBRL Національний орган, що встановлює стандарти Призначений перекладач 1. Угода 2. Запит на переклад 3. Запит на англійські позначки 4. Таблиця для перекладу 5. Відповідь 6. Запит на переклад 7. Заповнена таблиця 8. Відповідь 9. Заповнена таблиця Перевірка якості Оприлюднення Розміщення

Внутрішня власна платформа для управлінн...")

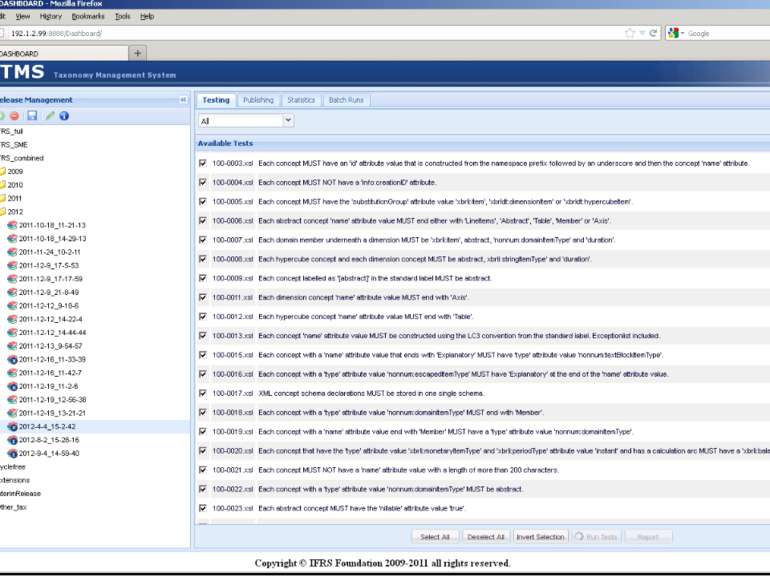

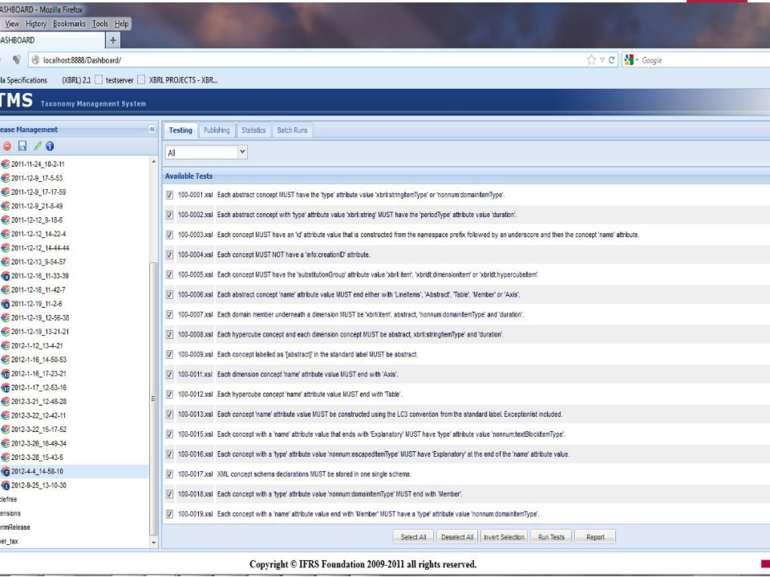

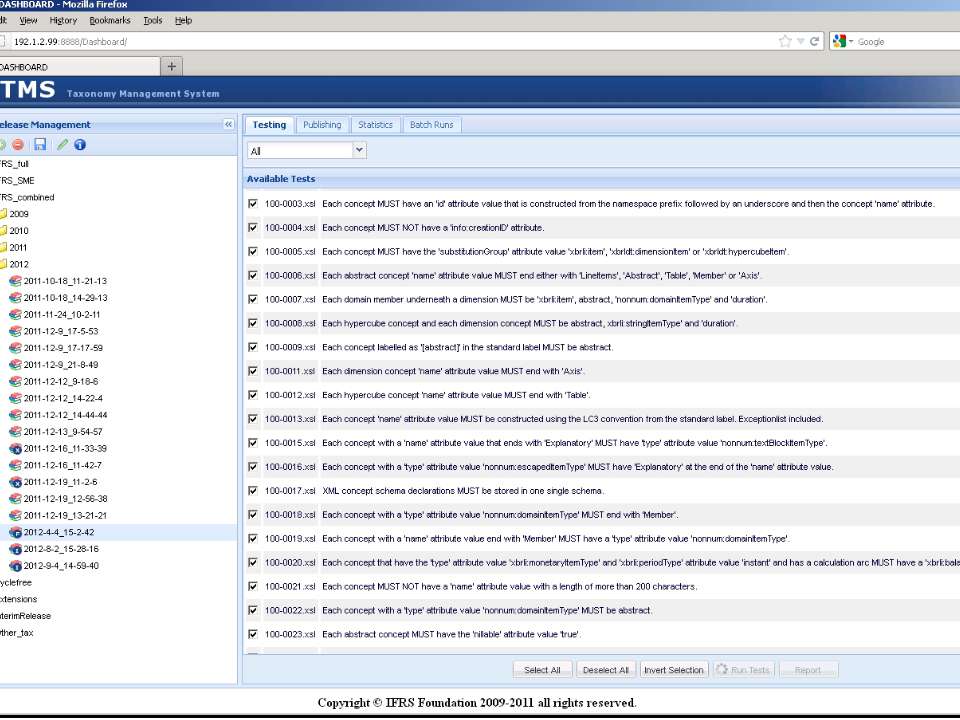

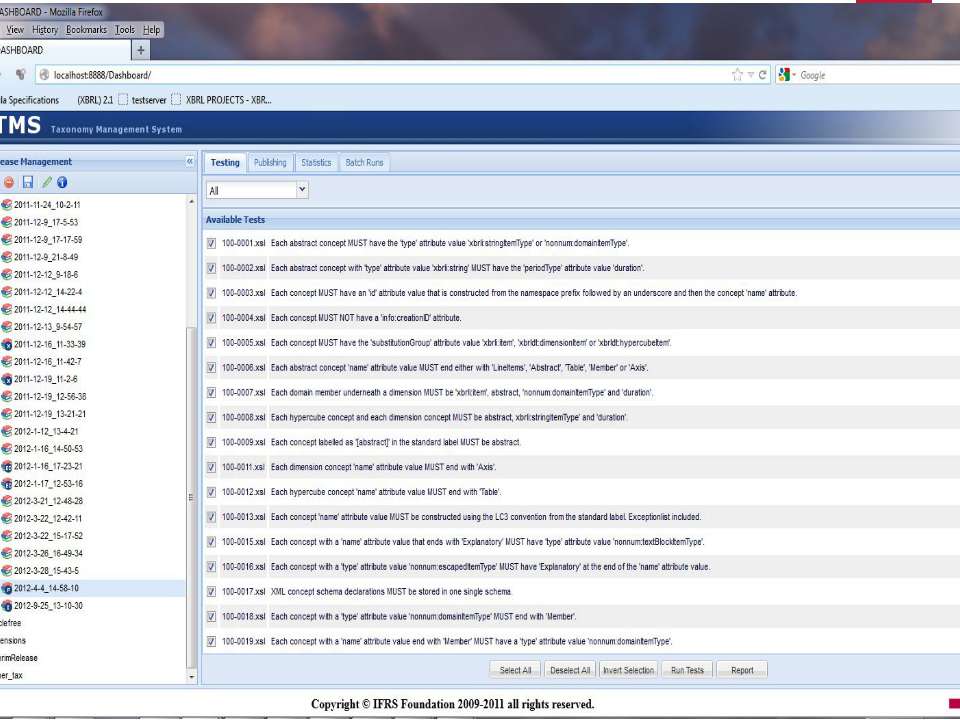

Система управління таксономією (TMS) Внутрішня власна платформа для управління таксономією Тести: Поняття, Позначки (ярлики), Посилання, Представлення, Обчислення, Визначення, Загальні позначки та посилання, Загальні правила бази зв’язків та ролей Протестовано понад 10 різних таксономій та згенеровано понад 100 звітів Необхідно зробити ілюстрацію таксономії І … вона є безкоштовною © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Заплановані заходи на наступні 6-12 місяців Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Заплановані заходи на наступні 6-12 місяців Нові стандарти МСФЗ Розробка загальної практики роботи, що відображає конкретні види діяльності (банківська, страхування, видобувна, у тому числі нафтогазова) Аналіз порядку роботи над XBRL Редакція таксономії та перекладів 2013 року Забезпечення функціонування існуючих платформ (TMS, REPO, XPLOT) Взаємодія із зацікавленими особами: регулятори, користувачі… Модель базових точок та абстрактне моделювання Розробка документаційних позначок та… Аналіз стратегії © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Очікувані проміжні випуски таксономії МСФЗ Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

План роботи РМСБО © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Наступна значна віха Консультації щодо програми роботи 2012 IIIкв. 2012 IVкв. 2013 Iкв. 2013 IIкв. Меморандумпро взаєморозуміння Спільно Консультації щодо програми на три роки Звіт про відгуки Наступна значна віха Завдання пов'язані з фінансовою кризою 2012 IIIкв. 2012 IVкв. 2013 Iкв. 2013 IIкв. Меморандумпро взаєморозуміння Спільно МСФЗ 9:Фінансові інструменти (замість МСБО 39) Класифікація та оцінка (аналіз) Цільовий проект для обговорення Знецінення Цільовий проект для обговорення Облік хеджування Загальний облік хеджування Аналізпроекту Цільовий МСФЗ Облік макро- хеджування Цільова дискусійна доповідь

План роботи РМСБО © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Наступна значна віха Меморандум про взаєморозуміння 2012 IIIкв. 2012 IVкв. 2013 Iкв. 2013 IIкв. Меморандумпро взаєморозуміння Спільно Оренда Цільовий проект для обговорення Визнаннядоходу Повторне обговорення Цільовий МСФЗ Наступна значна віха Інші завдання 2012 IIIкв. 2012 IVкв. 2013 Iкв. 2013 IIкв. Меморандумпро взаєморозуміння Спільно Договори страхування Аналіз проектуабо переглянутий проект для обговорення МСБО 8: Дата набрання чинностіта методика переходу Цільовий проект для обговорення Щорічні вдосконалення 2010-2012 Завершення роботи Щорічні вдосконалення 2011-2013 Цільовий проект для обговорення Консолідація: Інвестиційні підприємства Цільові зміни і доповнення до МСФЗ

Стандарти, що мають вплив на Таксономію 2012 © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org ОСТАТОЧНА РЕДАКЦІЯ СТАНДАРТІВ РМСБО * - буде включено до проміжного випуску щодо інвестиційних підприємств ** - скоріше за все буде включено до проекту таксономії МСФЗ на 2013 рік, підготовленого Групою з перевірки якості Тема Стадія порядку роботи РМСБО Термін Вплив Щорічні вдосконалення2009-2011рр. Завершено 3елементи-ланцюжки* Положення про застосування змін(зміни до МСФЗ10) Завершено 2елементи-ланцюжки* Консолідація:інвестиційні підприємства Буде видано МСФЗ ІІ пол.2012р. значний Загальний облік хеджування** Буде видано МСФЗ IVкв.2012р. значний

Стандарти, що мають вплив на Таксономію 2013 © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org ОСТАТОЧНА РЕДАКЦІЯ СТАНДАРТІВ РМСБО ТА ПРОЕКТИ ДЛЯ ОБГОВОРЕННЯ Тема Стадія порядку роботи РМСБО Термін Вплив Оренда Повторний проект IVкв.2012р. значний Знецінення Повторний проект IVкв.2012р. значний Договори страхування Повторний проект IIпол.2012р. значний МСФЗ9: Класифікація та оцінка Проект для обговорення IVкв.2012р. невеликий Загальнийоблік хеджування Дискусійна доповідь IIпол.2012р. значний Щорічні вдосконалення2010-2012рр. Буде видано МСФЗ І кв.2013 р. невеликий Визнання доходу Буде видано МСФЗ І кв.2013 р. значний

Міжнародні стандарти фінансової звітност...")

Документаційні позначки (визначення) Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Документаційні позначки © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Документаційні позначки – це позначки в таксономії, які надають додаткову інформацію про зміст поняття. Наприклад (UGT): Активи: Активи – це ймовірні майбутні економічні вигоди, які отримуються або контролюються суб’єктом господарювання в результаті минулих операцій або подій. Документаційні позначки також можуть містити приклади Документаційні позначки можуть випустити у ІІІ кв. 2012 р.

Рівні документаційних позначок © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Рівень 1: Технічний, не потребує визначення. [17%] Рівень 2: Позначка, достатня для визначення. [38%] Рівень 3: Визначення є в МСФЗ. [5%] Рівень 4: Визначається на основі вже визначеного елемента. [29%] Рівень 5: Елементу слід дати визначення. [11%]

Приклади © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Позначка тип пос рів Визначення Зобов'язання у дочірніх підприємствах чи господарських одиницях придбаних чи проданих грош D 2 Сумазобов’язань у дочірніх підприємствах чи інших господарських одиницях, над якими одержано чи втрачено контроль. Дата придбання дата D 3 Дата,коли покупець одержує контроль над об’єктом придбання при об’єднанні бізнесу. Збільшення (зменшення) основних засобів грош D 4 Збільшення(зменшення) основних засобів. [Посилання:Основні засоби] Незавершене будівництво[компонент] домен CP 5 Цей компонент означає витрати, капіталізовані при будівництві об’єктівосновних засобів, якими ще не можна користуватись (тобто вони ще не знаходяться у тому місці та стані, що є необхідними для можливості їх експлуатації у спосіб, визначений керівництвом). [Посилання:Основні засоби] Статутний резерв грош CP 5 Компонентвласного капіталу, що означає резерви, створені на основі юридичних вимог.

База зв’язків формул Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

не мож...")

Специфікація формул Існуючий засіб перевірки обчислень (база зв’язків) не може відобразити складні зв’язки між поняттями. Отже нова специфікація формул охоплює нові галузі, надзвичайно важливі для перевірки коректності, послідовності та достовірності: Коректність (тобто яким чином компоненти одного об’єкта відносяться до інших в рамках об’єкта). Це передбачає можливість заміни позиції на позицію з більш високою ціною чи з більш довгим строком або збіг підсумків в рамках домену; Послідовність (тобто сума дозволених до випуску акцій є більшою або дорівнює випущеним акціям). Достовірність, (тобто як співвідносяться об’єкти; наприклад, забезпечити відповідність представлення основних засобів у звіті про фінансовий стан відомостям про компоненти основних засобів, що надаються згідно з вимогами щодо розкриття інформації.) Correctness (i.e. how the components of a piece relate to each other within that piece; this would include roll ups rolling up, roll forwards working, domain partition aggregations working) Consistency (i.e. authorized shares is greater than or equal to issued shares) Integrity (i.e. how the pieces relate to one another; for example property, plant and equipment on the balance sheet is consistent with the details of the components of PPE communicated in the disclosures) Financial integrity (i.e. the balance sheet balances, specific types of integrity which MUST exist in a financial report)

Специфікація формул– продовження Нова специфікація формул охоплює шість напрямів, які розділяються на три категорії: Коректність Підтвердження через перехресний аналіз періодів Підтвердження через підсумовування за осями Послідовність Підтвердження через прибуток на акцію Підтвердження через позитивні / негативні факти Попередження на основі відсотків Достовірність Підтвердження через відповідність фактів.

Формула у таксономії МСФЗ Фонд МСФЗ розробив базу зв’язків формул у вигляді прототипу для того, щоб отримати від громадськості коментарі щодо ділових та технічних аспектів та оцінити попит на ринку. «Формула 2012» ґрунтується на остаточному варіанті Таксономії МСФЗ та специфікації 1.0 Формули «XBRL International» (*). «Формула 2012» перевірена Групою з перевірки якості та її оприлюднення у вигляді навчального матеріалу очікується до кінця липня 2012 року. Проміжні випуски, оприлюднені після остаточного варіанту Таксономії МСФЗ 2012 року, до цієї бази зв’язків формул не включено. (*) До редакції від 22.06.2009 р. внесено виправлення станом на 03.10.2011 р.

Прийняття Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Поточні проекти з таксономії МСФЗ © IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Прийняття Таксономії МСФЗ Нижче наведено деякі з організацій, що вже прийняли таксономію МСФЗ: Подання корпоративної звітності та звітності емітентів цінних паперів: Служба нагляду у сфері корпоративної та облікової діяльності Сінгапура, Таксономія ACRA; Торговельна палата Данії; Служба фінансового нагляду, Корея, Система «DART»,; Агентство з фінансових послуг Японії, EDINET; Служба нагляду у сфері цінних паперів Ізраїлю, платформа «MAGNA»; Міністерство фінансів Китаю, Таксономія стандартів бухгалтерського обліку Китаю; Програма стандартної ділової звітності в Австралії та Нідерландах; Служба нагляду у сфері цінних паперів та бірж, Чилі; Фондова біржа Йоганнесбурга, Південно-Африканська Республіка, Таксономія ПАР; Національна комісія з ринку цінних паперів Іспанії; Податкова та митна служба і Реєстраційна палата Великої Британії, Таксономія МСФЗ – Великої Британії; Служба нагляду у сфері фондових та товарних ринків Об’єднаних Арабських Еміратів (ОАЕ), Таксономія ОАЕ; Комісія з фінансового нагляду Тайваню і Тайванська фондова біржа Регулювання діяльності банків та страхових компаній: Європейська служба банківського нагляду (EBA), Таксономія концептуальної основи фінансової звітності; Бермудське управління з грошово-кредитної політики, XBRL Таксономія «Платоспроможність II» та Таксономія XBRL МСФЗ для страхового сектору Європейська служба нагляду у сфері страхування та недержавного пенсійного забезпечення – Платоспроможність II, Таксономія XBRL МСФЗ для страхового сектору Інформаційна біржа з мікрофінансів, Таксономія мікрофінансів Інші ініціативи з XBRL (не МСФЗ та/або нефінансового характеру), які відповідають нашим критеріям розробки : Carbon Disclosure, WICI, GRI… Більшість країн, що прийняли МСФЗ, також розглядають можливість прийняття XBRL і Таксономії МСФЗ, а саме: Бразилія, Канада, Індія, Індонезія, Італія, Корея, Люксембург, Малайзія, Мексика, Панама, Перу, Польща, Швейцарія, Україна та інші.

Європейський підхід © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Обов’язкове застосування XBRL у Європейському Союзі? Жовтень 2011 р. – Законодавчі пропозиції Європейської комісії щодо аналізу Директиви про прозорість (дія поширюється на всі лістингові компанії, користувачів МСФЗ) та Директиви про бухгалтерський облік (дія поширюється на МСП, користувачів національних стандартів) – XBRL як стандарт ЄС не пропонується. Січень 2012 р. – Початок законодавчого процесу в ЄС: робота ведеться паралельно Європейським парламентом (Комітет з юридичних питань (профільний) та Комітетом з економічних питань) та Радою (представники держав-членів); така процедура називається процедурою спільного прийняття рішень. Березень 2012 р. – Проект звіту Комітету з юридичних питань, підготовлений Вульфом Клінцем, членом парламенту: закликає до обов’язкового застосування звітності на XBRL з 2018 року як у Директиві про прозорість, так і в Директиві про бухгалтерський облік. Травень 2012 р. – Європейська рада визначає свою позицію: обмежується лише питаннями, включеними до пропозиції Комісії: XBRL не обговорюється, а отже і не пропонується. Червень 2012 р. – В Комітеті з економічних питань ставиться на голосування проект звіту Вульфа Клінца: 95% членів Комітету голосують за обов’язкове застосування XBRL в обох Директивах.

Європейський підхід – продовження © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Обов’язкове застосування XBRL у Європейському Союзі? Червень 2012 р. – Європейська комісія висловлюється за обов’язкове застосування XBRL у Директиві про прозорість. Вересень 2012 р. – У Комітеті з юридичних питань ставляться на голосування два звіти (зі звітом Комітету з економічних питань): обов’язкова електронна звітність – згідно зі стандартом, встановленим Європейським управлінням з цінних паперів та ринків (ESMA) з 2018 року, користувачів МСФЗ (Директива про прозорість), але для МСП – необов’язково. Осінь/зима 2012 р. – Тристоронні переговори між Європарламентом, Радою та Комісією з метою завершення законодавчого процесу (голосування на пленарному засіданні Європарламенту); сильна прихильність Європарламенту до XBRL, позиції Ради та Комісії невідомі (зміни?). Якщо приймається Європарламентом: ESMA до кінця 2015 року розробляє технічні стандарти мови електронної звітності, посилюється роль Європейської комісії (оцінка впливу тощо) і, можливо, Європейської консультативної групи з фінансової звітності (EFRAG). (Залежить від результатів тристоронніх переговорів!) Якщо приймається Європарламентом: обов’язкове застосування електронної звітності для всіх лістингових компаній, користувачів МСФЗ з 1 січня 2018 року. (Залежить від результатів тристоронніх переговорів!)

Інші ініціативи в Європі На загальноєвропейському рівні Європейська служба банківського нагляду (EBA) Європейська служба нагляду у сфері страхування та недержавного пенсійного забезпечення (EIOPA) Європейський комітет органів централізованого збору балансових даних (ECCBSO) Євростат XBRL в Європі… На рівні країн Бельгія та НББ Нідерланди та SBR Велика Британія, Податкова та митна служба і Реєстраційна палата … © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

XBRL Європа «XBRL Європа» – афілійований член «XBRL International»: координує зусилля європейських країн, забезпечує зв’язок з Європейськими службами нагляду та організаціями XBRL ЄВРОПА, кількість членів: 19 : Юрисдикції XBRL ЄС: Бельгія, Данія, Німеччина, Франція, Італія, Люксембург, Нідерланди, Іспанія, Велика Британія та XII Пряме членство: Європейська асоціація товариств фінансових аналітиків, «Делойт Інновейшн БВ», Бермудське управління з грошово-кредитної політики, «Фуджітсу Польща EMEA», «Інфогреф» (Infogreffe), «Тея партнерс» (Theia Partners), «Ернст енд Янг EMEIA», Центральний банк Мороко та «БР-АГ Познань» (BR-AG Poznan) Робочі групи Робоча група з реєстру бізнесу XBRL EС Робоча група з гармонізації COREP, FINREP (інструкції з фінансової звітності для кредитних установ в ЄС), Solvency II (Платоспроможність II) Робоча група з МСФЗ, цінних паперів та ринків Маркетинг та зв’язки з громадськістю Проект «Моннет» (Monnet Project), що фінансується ЕС, розробка інструментарію автоматичного перекладу для XBRL Події Регулярні дні «XBRL в Європі» (наступні у Франкфурті 12-13 грудня) Конкретні тематичні семінари (наступний про «Solvency II» у Парижі 23 жовтня) © Gilles Maguet

Співробітництво між Україною та РМСБО над XBRL © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Міжнародні стандарти фінансової звітності Висловлені у цій презентації погляди належать авторові і можуть не відображати точку зору РМСБО або Фонду МСФЗ.

Шляхи співробітництва Навчання та інформаційно-роз’яснювальні заходи Аналіз матеріалів: таксономія (випробування TMС), переклад, зразки звітності, що подається… Допомога у супутніх питаннях: початок дії в юрисдикції, конференції та інші публічні події … Контакти з рівними Інші… © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Дякую за увагу © 2012 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Схожі презентації

Категорії