Презентація на тему:

"Податки"

Завантажити презентацію

"Податки"

Завантажити презентаціюПрезентація по слайдам:

Підготувала Голуб М

ІСТОРІЯ ВИНИКНЕННЯ ПОДАТКІВ Система оподаткування з'явилася з виникненням найпростішої державної моделі. Витоки оподаткування дехто вбачає в стародавніх жертвопринесеннях, що практикувалися як майже добровільна данина вищим силам ще до виникнення християнства.

АДАМ СМІТ

ФУНКЦІЇ ПОДАТКІВ Фіскальна Регулююча Соціальна

ОСНОВНІ ПРИНЦИПИ ОПОДАТКУВАННЯ одноразовість універсалізація податку Принципи системи оподаткування за законодавством в Україні: - стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного виробника на світовий ринок високотехнологічної продукції; - стимулювання підприємницької виробничої діяльності і інвестиційної активності; - обов'язковість; - рівнозначність і пропорційність; - рівність, недопущення будь-яких проявів дискримінації, забезпечення однакового підходу до суб'єктів господарювання і громадян; - соціальна справедливість; - стабільність;

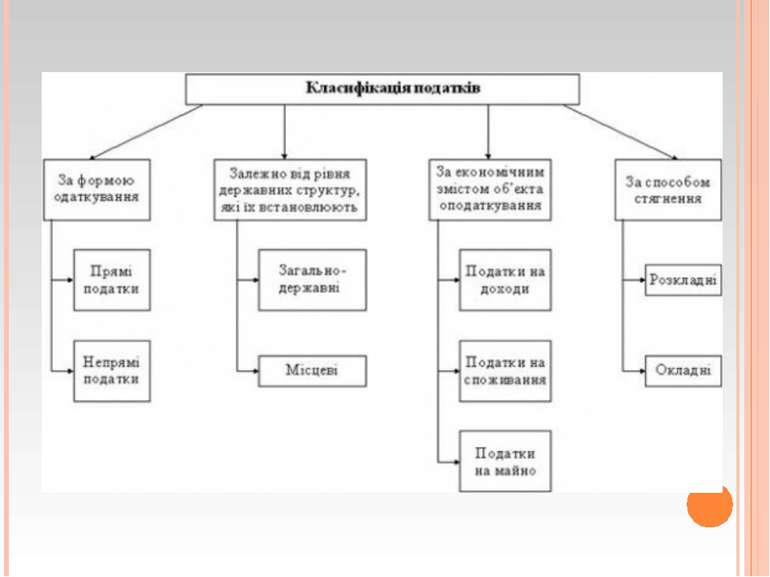

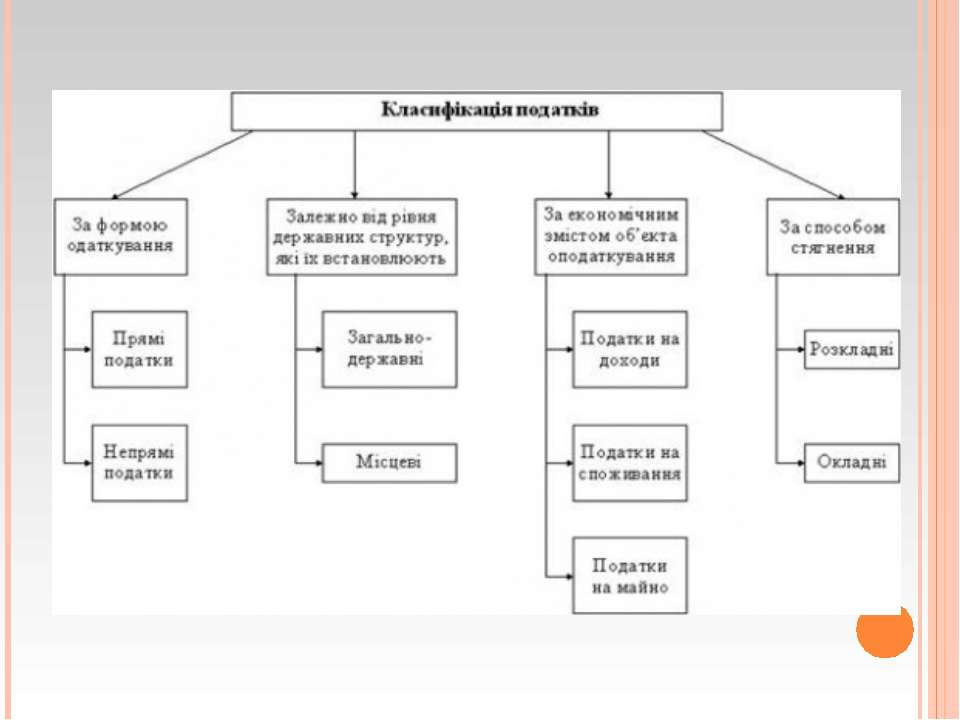

ВИДИ ПОДАТКІВ За формою оподаткування - прямі та непрямі; За об’єктом оподаткування - на доходи на споживання (сплачуються не при отриманні, а при використанні) і на майно; Залежно від рівня державних структур, які встановлюють податки, загальнодержавні та місцеві; За способом стягнення - розкладні (вони встановлюються спочатку в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями

ВИСНОВОК Отже, починаючи з моменту формування, пройшовши довгий шлях трансформації та розвитку, податки залишаються ефективним знаряддям втілення державної політики з питань соціального розвитку та економіки. Процес формування податкової системи є безперервним. Тому виникає необхідність внесення змін до правової бази податкової системи з метою приведення її у відповідність тим соціально-економічним умовам які виникають у державі.

Схожі презентації

Категорії