Презентація на тему:

фінансовий контроль

Завантажити презентацію

. Залежно від взаємозв’язку об’єкта к...")

розрізняються за характером його здій...")

фінансовий контроль

Завантажити презентаціюПрезентація по слайдам:

Лекція 30-31. Фінансовий контроль. – 4 год. Питання: 1. Сутність і види фінансового контролю. 2. Форми та методи фінансового контролю. 3. Державний та аудиторський фінансовий контроль в Україні (опрацювати самостійно згідно Податкового кодексу).

1. Суть і види фінансового контролю. Ефективність реалізації фінансової політики залежить від багатьох чинників, серед яких особлива роль належить фінансовому контролю. Саме він забезпечує зворотний зв’язок між наміченими і досягнутими результатами. Фінанси є дуже складною сис темою відносин, вони мають чітко виражений суперечливий характер. Безумовно, у процесі вироблення засад і напрямів фінансової політики треба максимально врахувати всі обставини і специфіку використання тих чи інших фінансових інструментів. Од нак оскільки економічна і політична ситуація в країні постійно змінюється, то це впливає на характер і напрями дії фінансових інструментів. Необхідний постійний моніторинг, який дав би змогу відстежувати успішність реалізації фінансової політики та дійовість і відповідність впливу на досягнення запланованих результатів конкретних фінансових інструментів.

Фінансовий контроль являє собою сукупність видів, форм і методів перевірки законності і доцільності здійснення фінансових операцій та реалізації на цій основі завдань фінансової політики. Отже, фінансовий контроль зв’язаний з реалізацією фінансової політики як безпосередньо, так і через контроль за фінансовою діяльністю окремих суб’єктів.

Основні функції контролю за реалізацією фінансової політики покладені на вищі органи законодавчої та виконавчої влади. Безпосередній контроль здійснюють Міністерство фінансів та спеціалізований незалежний орган — Рахункова палата. При цьому завдання Рахункової палати більш важливі. Міністерство фінансів, розробляючи засади і напрями фінансової політики, контролює тільки їх реалізацію. Рахункова ж палата має контролювати як обґрунтованість та доцільність здійснюваної фінансової політики, так і хід її реалізації. При цьому хоча Рахункова палата може здійснювати і детальні перевірки фінансової діяльності окремих суб’єктів, основна її увага зосереджена саме на контролі у сфері реалізації фінансової політики на мікро- і макрорівнях та у сфері міжнародних фінансових відносин.

Фінансовий контроль за діяльністю окремих суб’єктів має на меті перевірку її відповідності чинному фінансовому законодавству. Водночас з огляду на те, що чинні закони відображають зміст фінансової політики, такий контроль також безпосередньо пов’язаний з її реалізацією. Незаконність дій окремих суб’єктів веде до викривлення фінансової політики та перешкоджає досягненню намічених результатів. Якщо у процесі контролю виявляються постійні порушення фінансового законодавства багатьма суб’єктами, та це може свідчити про те, що фінансова політика не враховує їхніх інтересів. Фінансовий контроль за діяльністю суб’єктів фінансових відносин передбачає різноманітні його види, форми і методи. Види контролю визначають співвідношення контролюючого і підконтрольного суб’єктів. Форми фінансового контролю відображають стадію його здійснення відносно руху грошових потоків. Методи контролю — це сукупність прийомів та способів його здійснення.

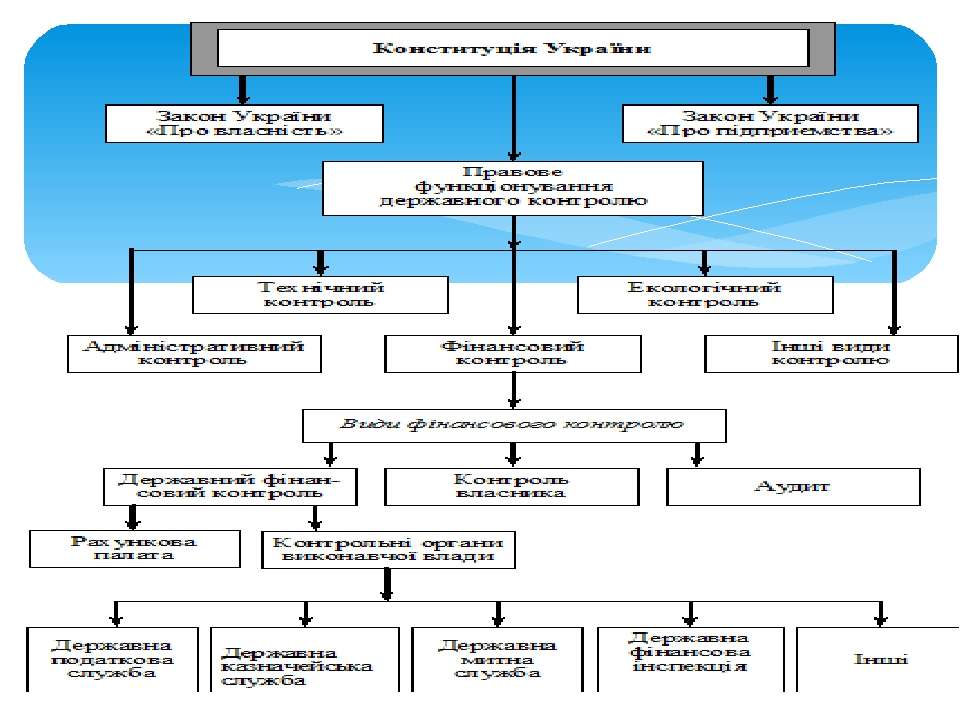

. Залежно від взаємозв’язку об’єкта к...")

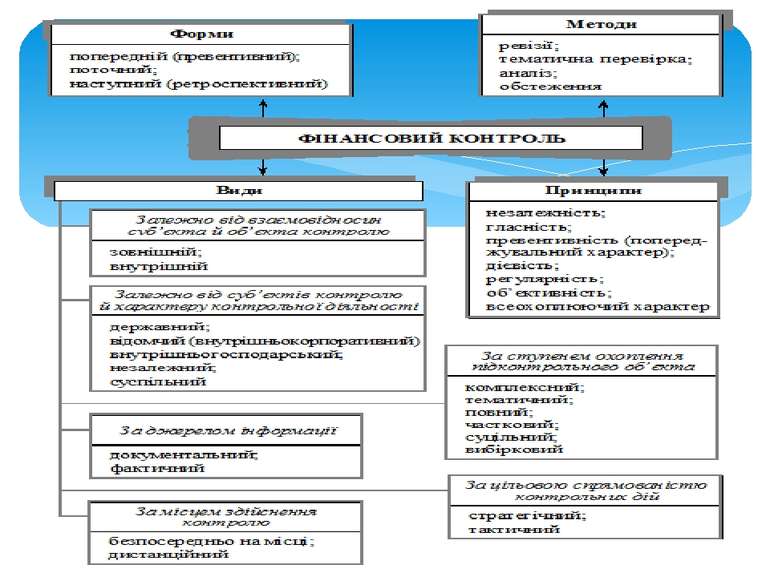

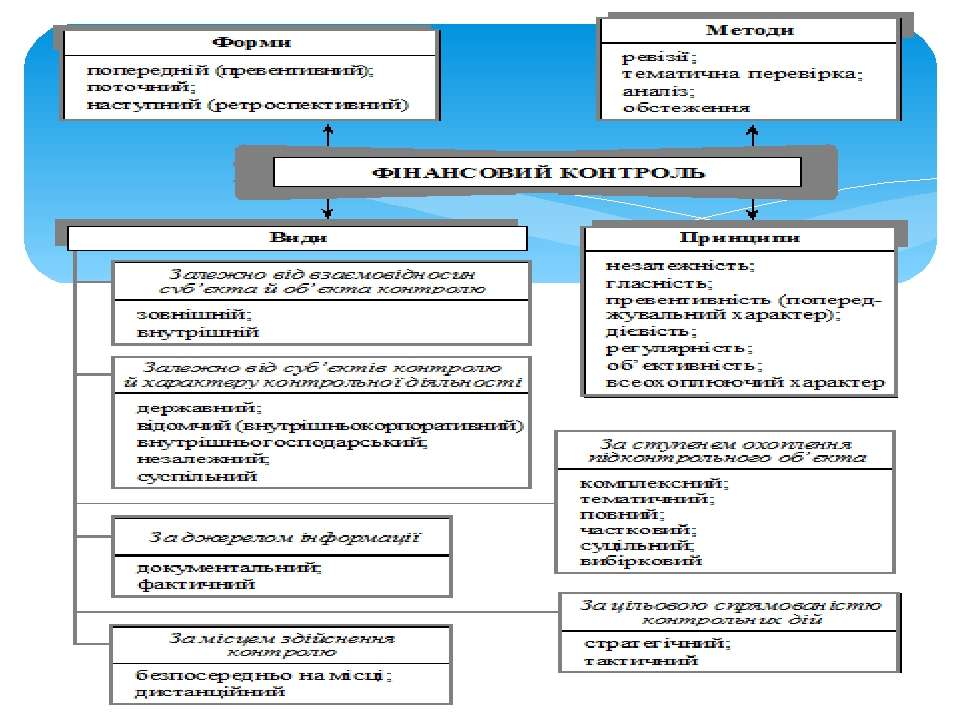

Види фінансового контролю (див. схема 1). Залежно від взаємозв’язку об’єкта контролю — фінансової діяльності, і суб’єкта — органу контролю, фінансовий контроль поділяється на два основні види: внутрішній і зовнішній. При внутрішньому контролі фінансова діяльність кожного суб’єкта контролюється ним самим через спеціальні підрозділи — контрольно-ревізійні відділи, управління тощо. Такий контроль має форму внутрішнього аудиту, метою якого є перевірка доцільності та обґрунтованості окремих фінансових операцій, їх відповідності фінансовій стратегії і тактиці даного суб’єкта. Зовнішній контроль полягає у перевірці фінансової діяльності того чи іншого суб’єкта відповідними уповноваженими органами контролю. Метою цього контролю є перевірка відповідності фінансової діяльності чинному фінансовому законодавству. Цей контроль за ознакою суб’єктів його здійснення поділяється на державний, відомчий, внутрішньокорпоративний, незалежний і суспільний.

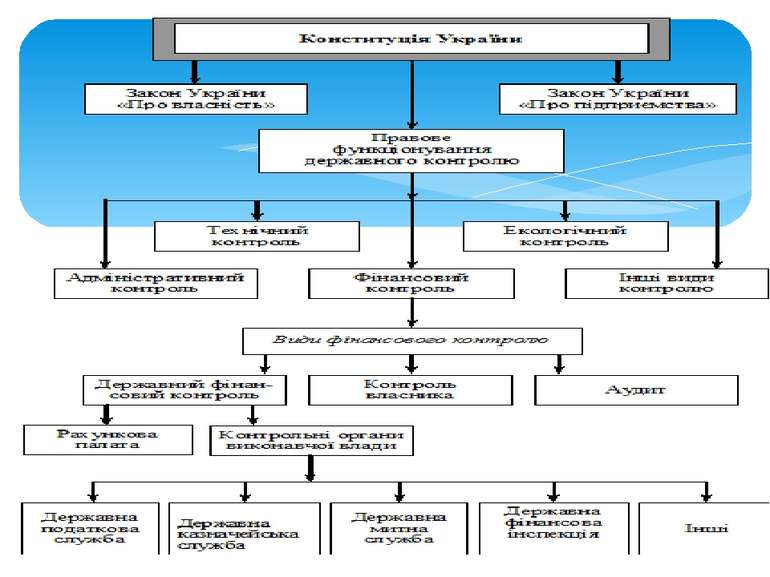

Державний — це контроль з боку держави як за фінансовою діяльністю юридичних і фізичних осіб, так і за власними фінансами. Він покладається на спеціальні органи фінансового контролю (в Україні це Рахункова палата і Контрольно-ревізійна служба) та на органи управління фінансами і фінансовою системою (Міністерство фінансів, Державна податкова адміністрація, Державне казначейство, органи управління державними цільовими фондами). Це найбільш організований та дійовий вид контролю, який охоплює мікро- та макрорівень розподілу і перерозподілу створеного ВВП, а відповідно і реалізацію загальнодержавної фінансової політики. У разі виявлення порушень застосовуються фінансові санкції, а винні особи можуть притягуватися до адміністративної, а в окремих випадках і кримінальної відповідальності.

Відомчий та внутрішньокорпоративний контроль полягає у перевірці фінансової діяльності суб’єктів, що підпорядковані міністерствам і відомствам або входять до складу корпоративних об’єднань. Цей контроль охоплює три напрями. По-перше, відповідність фінансової діяльності чинному фінансовому законодавству. По-друге, її узгодженість із фінансовою стратегією і тактикою міністерств, відомств, корпоративних об’єднань. По-третє, внутрішньовідомчі (внутрішньо-корпоративні) розподільні та перерозподільні відносини. Цей вид контролю спрямований насамперед на виявлення та усунення порушень і недоліків у фінансовій діяльності підвідомчих підприємств і організацій. За результатами контролю приймаються адміністративні рішення відповідно до чинного законодавства та статутних документів.

Незалежний фінансовий контроль здійснюється незалежними контролюючими органами — аудиторськими фірмами. Цей контроль теж спрямований на перевірку законності фінансової діяльності і доцільності здійснення окремих фінансових операцій. Однак висновки за результатами контролю мають рекомендаційний характер. Вони визначають відповідність чи невідповідність фінансової діяльності чинному законодавству, реальність та повноту її відображення у фінансовому обліку та звітності.

Суспільний фінансовий контроль — це контроль з боку суспільства за фінансовою діяльністю держави. Він не має, як правило, організованих форм (певною мірою функції цього контролю виконує Рахункова палата) і здійснюється за рахунок відкритості, гласності й прозорості фінансової діяльності держави. Кожний громадянин повинен мати право на ознайомлення, наприклад, з процесом складання і виконання бюджету, який формується переважно за рахунок доходів юридичних і фізичних осіб. Контрольні функції громадян реалізуються також через виборчу систему — обираючи певні партії чи окремих депутатів, виборці обирають чи відкидають і певну фінансову політику.

2. Форми і методи фінансового контролю. Форми фінансового контролю. Залежно від стадії здійснення контролю він поділяється на попередній, поточний і наступний. Попередній контроль здійснюється до початку руху грошових потоків. Його мета — перевірити доцільність і надійність даної фінансової операції, виявити рівень ризику, що пов’язаний з нею, та передбачити конкретні способи його хеджування, з’ясувати відповідність даної операції чинному фінансовому законодавству, інтересам підприємства чи фізичної особи. Важливим напрямом цього контролю є перевірка контрагента — отримувача коштів: його юридичного статусу, фінансового стану, ділових рис, партнерської відповідальності тощо. Поточний контроль здійснюється у процесі руху грошових потоків. Його мета — забезпечити реальність проходження грошових потоків, реалізацію їх адресності й цільового призначення та дотримання встановлених термінів проведення фінансових операцій. Наступний контроль проводиться після здійснення фінансових операцій та за підсумками фінансової діяльності за певний період. Його мета — перевірка реалізації стратегії і тактики фінансової діяльності того чи іншого суб’єкта, а в масштабах суспільства — процесу реалізації фінансової політики. Наступний контроль дає повну і вичерпну інформацію про фінансову діяльність як кожного суб’єкта, так і суспільства у цілому.

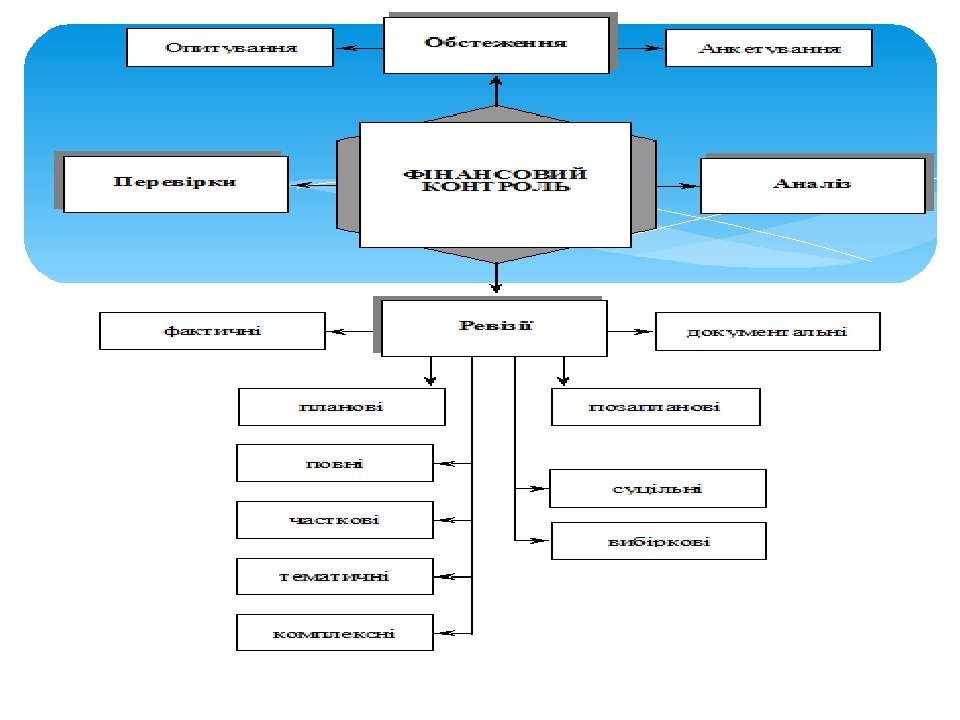

розрізняються за характером його здій...")

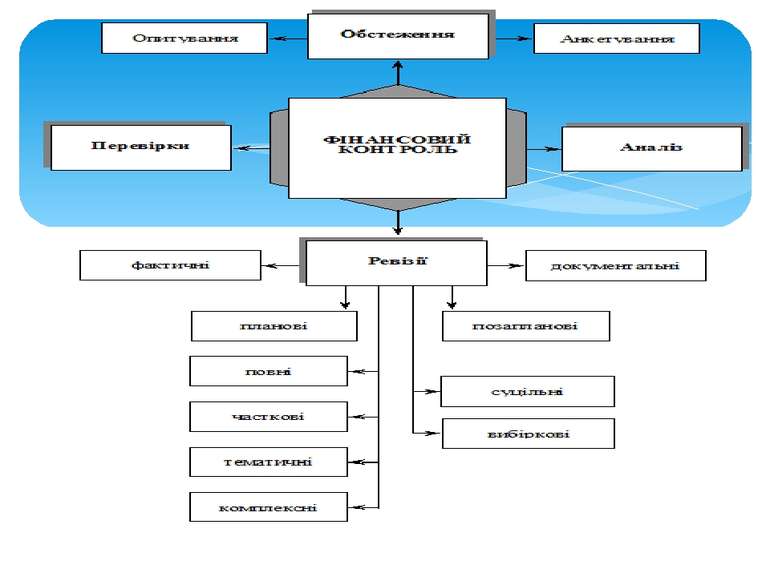

Методи фінансового контролю ( схема 2) розрізняються за характером його здійснення, за комплексністю і технологією контролю, його спрямованістю, оформленням результатів. Виділяються такі основні методи контролю: ревізії, тематичні пере вірки, обстеження. Ревізія є методом комплексного контролю усієї фінансової і господарської діяльності підприємств та організацій стосовно її відповідності чинному законодавству. Тематичні перевірки полягають у контролі за окремими сторонами фінансової діяльності. Зокрема, це камеральні (у податковій інспекції) і документальні (у платника) перевірки податкових декларацій та звітів. Обстеження являє собою ознайомлення з окремими напрямами фінансової діяльності з метою виявлення проблем та шляхів їх удосконалення. За результатами ревізій і перевірок складаються акти, за результатами обстеження — довідки.

Схожі презентації

")

у парла...")

Категорії