Презентація на тему:

Рахунки бухгалтерського обліку і подвійний запис

Завантажити презентацію

Рахунки бухгалтерського обліку і подвійний запис

Завантажити презентаціюПрезентація по слайдам:

Тема 1.2. Рахунки бухгалтерського обліку і подвійний запис Тема уроку 1, 2: Рахунки бухгалтерського обліку, їх призначення та будова

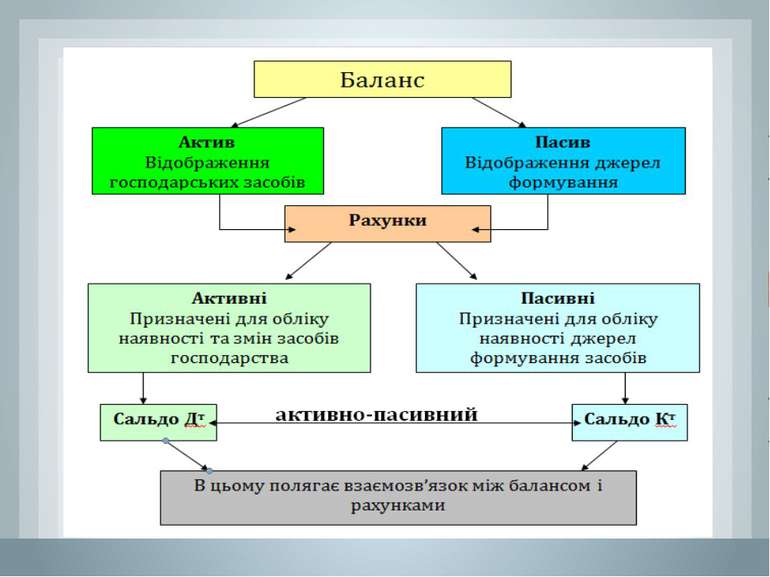

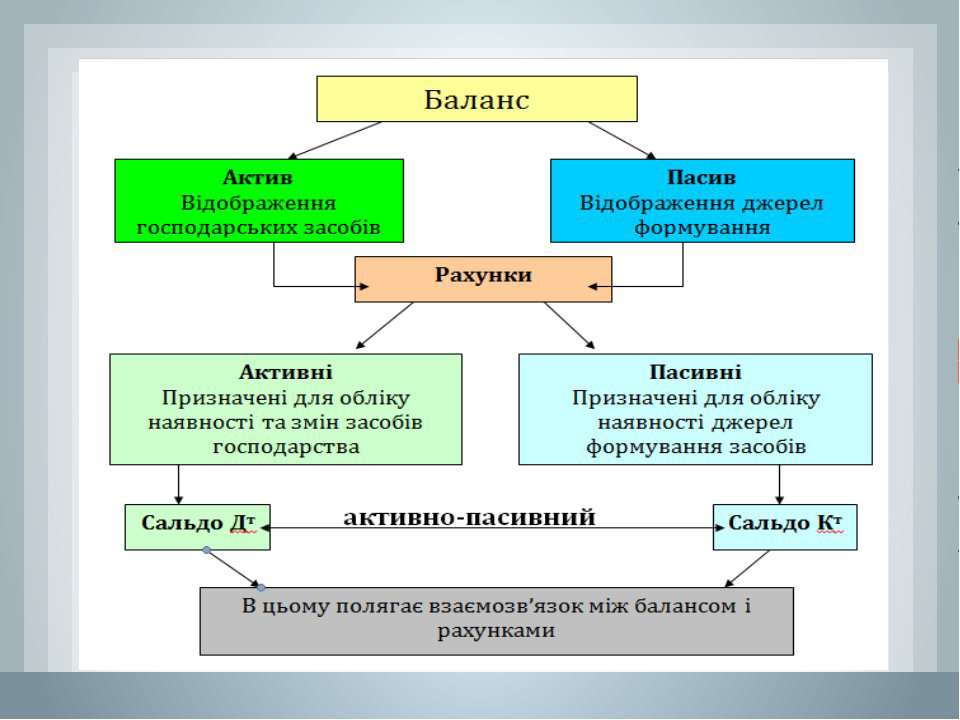

Бухгалтерський баланс не пристосований для поточного відображення господарських операцій, тому застосовуються рахунки бухгалтерського обліку. Рахунки бухгалтерського обліку – це спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності. За своєю формою бухгалтерський рахунок – це таблиця, ліва сторона якої має назву «дебет» – на якій відображаються господарські операції, а права – «кредит».

Дт назва рахунка Кт Відкрити рахунок – вписати в нього початковий залишок, який називають «сальдо». При цьому сальдо на рахунку записують з тієї сторони рахунка, в якій даний об'єкт відображається в балансі. Як правило, в рахунках, які призначені для обліку засобів, сальдо записують з лівої сторони, а в рахунках, які відображають облік джерел – з правої. Сальдо – це різниця між підсумками залишків по дебету та кредиту з урахуванням змін на рахунку на кінець звітного періоду.

Підсумок залишків на дебеті і кредиті без включення до нього підсумку початкового сальдо є оборотом по бухгалтерському рахунку. Підсумок по дебету – дебетовий оборот по кредиту – кредитовий оборот Кожний рахунок має свій символ, який позначається цифрами. Наприклад, 301 «Каса в національній валюті», 311 «Поточний рахунок» і т.д. В зв'язку з тим, що бухгалтерський баланс поділяється на 2 частини: актив і пасив, рахунки те поділяються на дві основні групи активні та пасивні.

В активних рахунках надходження засобів виробництва, коштів на підприємство відображається по дебету, а вибуття – по кредиту. Сальдо на активних рахунках завжди буде дебетове. В пасивних рахунках збільшення джерел коштів відображається по кредиту, а зменшення – по дебету. Сальдо на пасивних рахунках завжди буде по кредиту. Для того, щоб визначити сальдо на кінець звітного періоду, потрібно:

Активний рахунок Сальдо на початок періоду по дебету + оборот по дебету – оборот по кредиту = сальдо по дебету Пасивний рахунок Сальдо на початок періоду по кредиту + оборот по кредиту – оборот по дебету = сальдо по кредиту Активно-пасивний рахунок – сальдо визначається на основі оборотної відомості

Наприклад: Залишок по балансу на 01 січня по рахунку «Поточний рахунок» становив 500000 грн. 1 січня здійснювалися такі господарські операції: Надійшло на поточний рахунок за реалізацію продукції 150000 грн. Перераховано з поточного рахунку до державного бюджету 85000 грн. Відтворимо стан і зміни коштів на поточному рахунку:

Дт Поточний рахунок Кт Сальдо на 01.01. 500000 150000 2. 85000 оборот оборот Сальдо на 01.02. 565000 150000 85000

Обов’язкові показники рахунку Сальдо на початок звітного періоду Номери господарських операцій (на практиці замість номерів господарських операцій на рахунках проставляються дата операції і № документа, за якими легко в майбутньому знайти той документ і перевірити його зміст ) Сума операцій по дебету і кредиту Підраховується підсумок операцій по дебету і кредиту рахунку (оборот) Виводиться сальдо на кінець звітного періоду Зміна періодів

Будова рахунків АКТИВНИЙ РАХУНОК ПАСИВНИЙ РАХУНОК Дт № і назва рахунку Кт Дт № і назва рахунку Кт Сальдо поч. Сальдо поч. ПОТОЧНІ ЗМІНИ ПОТОЧНІ ЗМІНИ Оборот Оборот Оборот Оборот Сальдо кін. Сальдо кін.

Схожі презентації

Категорії