Презентація на тему:

Аудіт

Завантажити презентацію

Аудіт

Завантажити презентаціюПрезентація по слайдам:

АУДИТ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ Факультет економіки та менеджменту

ІНДИВІДУАЛЬНЕ НАВЧАЛЬНО-ДОСЛІДНЕ ЗАВДАННЯ

ЛІТЕРАТУРА: Білуха Н.Т. Аудит. Підручник.-К.: Знання, 2006.-769стр. Бутинець Ф.Ф. Аудит. Підручник для вуз.- Житомир: ПП «Рута»,2006.- 511стр. Гончарук Я.А., Рудницький В.С., Аудит. Навч. посібник.-К.: Знання, 2007.- 433стр. Дєєво Н.М., Дедіков О.І. Аудит: навч. посіб.для внз/Дніпропетр. –К.:Центр навч. літ,2007-182стр. Довидов Г.М. Аудит: Навч. посіб. для студ. Вузів.-К.:Знання.2007.-363стр. Усач Б.Ф. Аудит: Навч. посіб. – К.: Знання – Прес, 2002. – 223 стр.

Хто такі дебітори? Дебітори - юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів.

Дебіторська заборгованість - це Дебіторська заборгованість - сума заборгованості дебіторів підприємству на певну дату. Під дебіторською заборгованістю розуміють виражені в грошовій формі зобов'язання окремих громадян, організацій та інших дебіторів перед даним підприємством. Дебіторська заборгованість вини-кає в результаті здійснення госпо-дарських операцій, зазвичай при реалізації товарів, продукції, робіт, послуг.

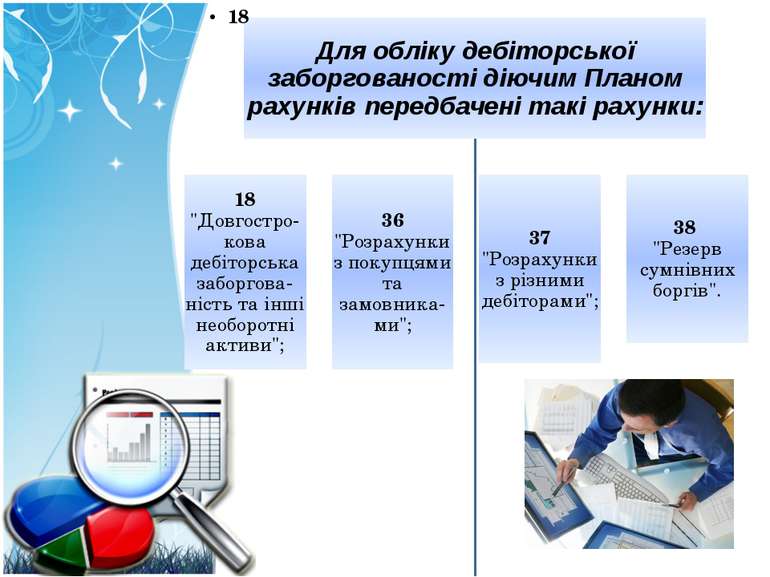

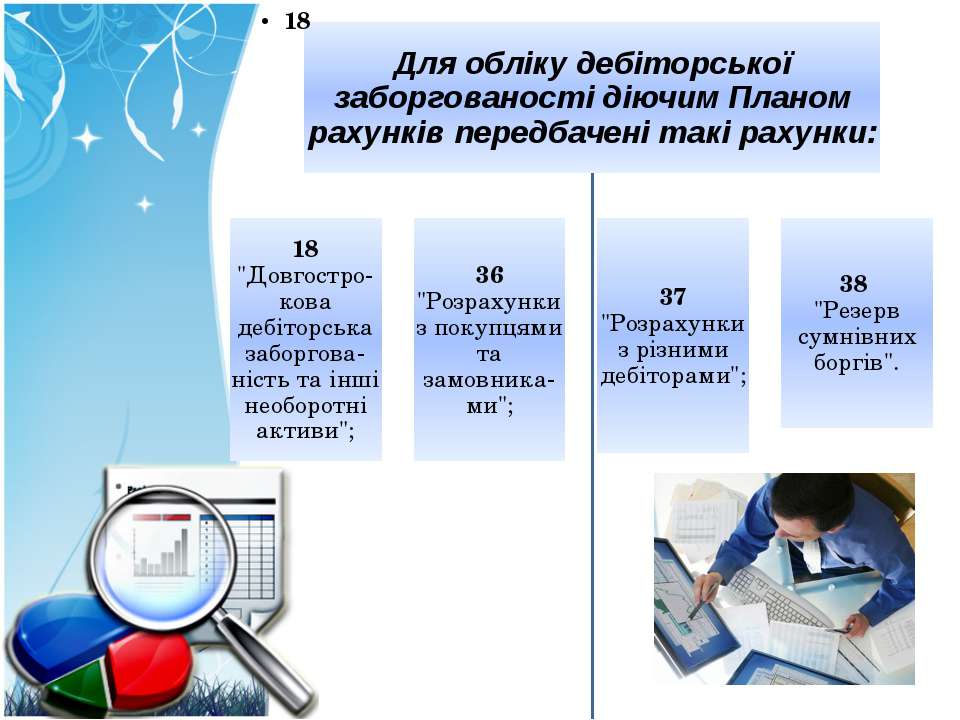

Види дебіторської заборгованості:

Види дебіторської заборгованості:

: Аудит – це перевірка фінансової, бухгалтерської та інших видів звітності і діяльності підприємства з метою виявлення розбіжностей та порушень для своєчасного їх виявлення. Під аудитом дебіторської заборго-ваності розуміють своєрідну ревізію різних видів звітності з метою перевірки правильності відображення інформації про дебіторську заборго-ваність підприємства.

Мета аудиту дебіторської заборгованості полягає у висловленні аудитором незалежної, професійної думки щодо правильності відображення у звітності підприємства інформації про дебіторську заборгованість. Об'єктами аудиту є операції за розра-хунками з покупцями і замовниками; аван-сами, що надійшли на підприємство; претен-зіями і відшкодуваннями матеріального зби-тку; розрахунками з підзвітними особами підприємства тощо.

Завдання аудиту дебіторської заборгованості:

Завдання аудиту дебіторської заборгованості:

Джерелами інформації аудиту дебіторської заборгованості є:

Джерелами інформації аудиту дебіторської заборгованості є:

Іноді окремі керівники та головні бухгалтери вуалюють дебіторську заборгованість, щоб мати підставу для одержання премій. У зв'язку з цим необхідно перевіряти первинні докуме-нти. Завданням аудиту дебіторської заборгованості є перевірка реальності (правдивості) та правильності її оформлення, правильності визначення ймовірності повернення цієї заборго-ваності.

За даними відомостей обліку з покупцями і замовниками аудитор може скласти аналітичну таблицю, за якою аналізується стан дебіторської заборгованості за строками виникнення. Щомісячне ведення такої відомості дає змогу бухгалтеру аналізувати дебіторську заборго-ваність і своєчасно вживати заходів щодо усунення простроченої заборгованості.

Важливо знайти різні варіанти і засоби розкриття можливих порушень, зловживань, незаконного утворення дебіторської заборго-ваності. Інколи дебіторську забор-гованість, за якою минули строки позовної давності, безпідставно списують на витрати, чим зменшують прибутки, а відтак і платежі до бюджету.

ДОДАТКИ

Зразок листа замовлення

Зразок листа згода

Зразок робочого документу аудитора

ДЯКУЄМО ЗА УВАГУ!

Схожі презентації

Категорії