Презентація на тему:

АНАЛІЗ СТРУКТУРНОЇ ДИНАМІКИ ПРЯМИХ ТА НЕПРЯМИХ

Завантажити презентацію

АНАЛІЗ СТРУКТУРНОЇ ДИНАМІКИ ПРЯМИХ ТА НЕПРЯМИХ

Завантажити презентаціюПрезентація по слайдам:

АНАЛІЗ СТРУКТУРНОЇ ДИНАМІКИ ПРЯМИХ ТА НЕПРЯМИХ ВИТРАТ Виконала: Харьковська Ольга, МЕіМ, 2 курс, МЕ-203, h-o-d@ukr.net (науковий керівник: Шиманська О.В., ас.)

План Актуальність проблеми оптимізації витрат Мета дослідження - вдосконалення системи аналізу витрат на виробництво продукції Результати дослідження: особливості аналізу прямих та непрямих витрат Висновки Список використаної літератури

Актуальність проблеми оптимізації витрат Вирішення проблеми оптимізації витрат традиційними способами (аналіз структури та динаміки витрат) суттєво ускладнюється без співставлення із динамікою прибутку. Аналіз структурної динаміки витрат у сукупності із динамікою прибутку дозволяє точніше визначити основні тенденції розвитку підприємства та напрямки зниження собівартості продукції.

Метою цього дослідження є вдосконалення системи аналізу витрат на виробництво продукції (робіт, послуг) для покращення контролю над виробничою діяльністю шляхом виділення та співставлення показників витрат та прибутку.

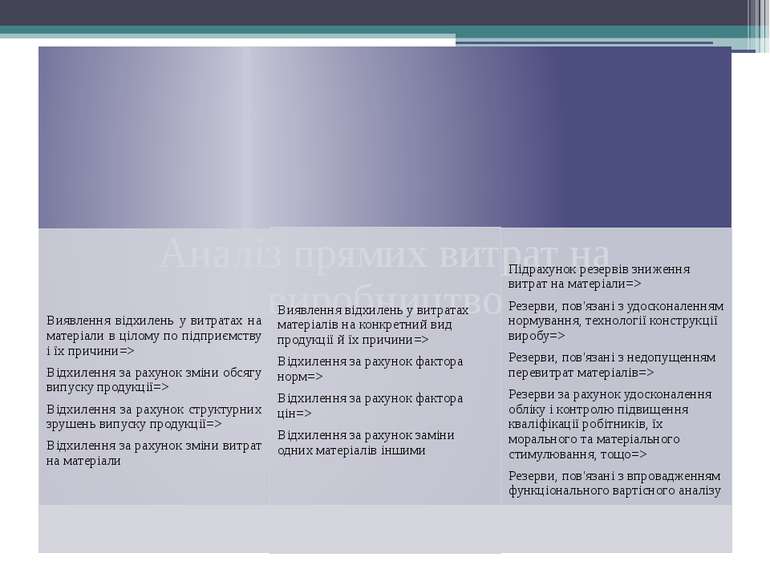

Характеристика зміни непрямих витрат з/п Група витрат Причини змін витрат 1-ий рівень витрат 1 Виробничі накладні витрати (утримання та експлуатація обладнання і транспортних засобів): енергія, заробітна плата, матеріали, амортизація, вартість спожитого газу, послуг допоміжних виробництв, ремонт обладнання, внутрішньозаводське переміщення вантажів понаднормовий час роботи, заміна матеріалів, зміна цін на енергоресурси, зміна витрат на оплату праці, вартість необоротних активів, методика нарахування амортизації. ремонт, складність робіт, простої, зношеність, стан доріг тощо 2 Експлуатаційні управлінські витрати або невиробничі експлуатаційні витрати (цехового призначення) зміна цін, масштабів управлінської діяльності (чисельності працівників, тарифних ставок, рівня доплат тощо), управлінські рішення 2-ий рівень витрат 3 Адміністративні витрати (утримання апарату управління): юридичні, аудиторські та інші послуги, зв'язок, розрахунково-касове обслуговування банку тощо зміна масштабів управлінської діяльності (чисельності працівників, розміру посадових окладів, доплат тощо), зміна договорів, управлінські рішення тощо 4 Адміністративні витрати (утримання і ремонт будівель і споруд): матеріали, основна і додаткова заробітна плата, енергоресурси, вартість послуг допоміжних підрозділів, послуги сторонніх організацій, амортизація нематеріальних активів управлінські рішення, зміна цін на матеріали, сезонність, вартість необоротних активів, методика нарахування амортизації тощо Зокрема визначають вплив наступних факторів: Заробітна плата працівників апарату управління зміна чисельності працюючих і середньої заробітної плащ (зміна окладів, виплата премій тощо) Утримання і відрахування від заробітної плати зміна суми нарахованої заробітної плати і відсотків відрахувань та утримань за кожним видом Утримання основних засобів: - амортизація - освітлення, опалення, водопостачання тощо - затрати на поточний ремонт зміна вартості засобів і норм амортизації зміна норм споживання і вартості послуг зміна обсягу робіт і їх вартості Витрати на відрядження кількість відряджень, середня тривалість, середня вартість одного дня відрядження Оплата простоїв кількість людино-днів простоїв і рівень оплати за 1 день простою Витрати на утримання сторожової охорони кількість працівників і їх заробітна плата

Характеристика підприємства та можливі напрямки управлінського впливу Характерзміни Характер станупідприємства Можливінапрямкиуправлінськоговпливу ΔП>0 ΔВн≥ 0 ΔВп≥ 0 Виробничадіяльністьнастадіїзростання Обґрунтуваннятаретельнийконтрользростанняпрямихтанепрямихвитратпідприємства,постійнийпошукоптимальногорівняпрямихтанепрямихвитратірозробказаходівоптимізації ΔП ≤ 0 ΔВн≥ 0 ΔВп≥ 0 Погіршеннястанупідприємстваабокризовийстан Розробкатареалізаціяпрограмскороченняпрямихтанепрямихвитрат,активізаціязбутовоїдіяльності,модернізаціяпродукції,розробкановоїпродукції,пошукновихвидівдіяльності,санаціяпідприємства, процедурабанкрутства ΔП ≤ 0 ΔВн0 ΔВн0 ΔВн ≥ 0 ΔВп0 ΔВн ≥ 0 ΔВп

Висновки Таким чином, застосування представлених рекомендацій дає можливість підсилити контроль над формуванням витрат на виробництво, скоротити час на їхній аналіз, підвищити наочність результатів аналізу, й буде сприяти більш повному виявленню резервів зниження собівартості продукції.

Список використаної літератури 1. Кулакова О.Г. Современные методы управления. – Режим доступу до докум. : http://www.cis2000.ru/Budgeting/ 2. Литвинов Н.В. Прямые и косвенные расходы, их классификация. – Режим доступу до докум. : http://www.yans-audit.ru/?p=68# 3. Кажарская О., Кашевская Г., Синкевич А. Распределение затрат в управленческом учете. –Режим доступу до докум. : http://sinkevich.org/r/about/articles/costallocation 4. Цветков В.А., Сайфиева С.Н. Оптимизация учета производственных издержек на отечественных предприятиях с применением зарубежных методов расчета себестоимости. –Режим доступу до докум. : http://www.cemi.rssi.ru/mei/articles/sajfi_3 5. Керимов В.Э., Комарова Н.Н., Епифанов А.А.. Организация управленческого учета по системе «директ-костинг». – Режим доступу до докум. : http://www.management.com.ua/finance/fin040.html 6. Колесников А. «Идеальная» модель системы управленческого учета. – Режим доступу Економіка підприємства Вісник економіки транспорту і промисловості № 37, 2012 209 до докум. : http://www.mista.ru/articles1c/hare/article.71.html 7. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – 367с.

Схожі презентації

![Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів](/images/1/880/210/img0.jpg "Звуки [б][б’], позначення їх буквою «бе». Звуко-буквений аналіз слів")

")

Категорії