Презентація на тему:

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Завантажити презентацію

Регулює: відносини, що виникають у сфері спр...")

Конституція України Податковий кодекс ...")

Загальність оподаткув...")

")

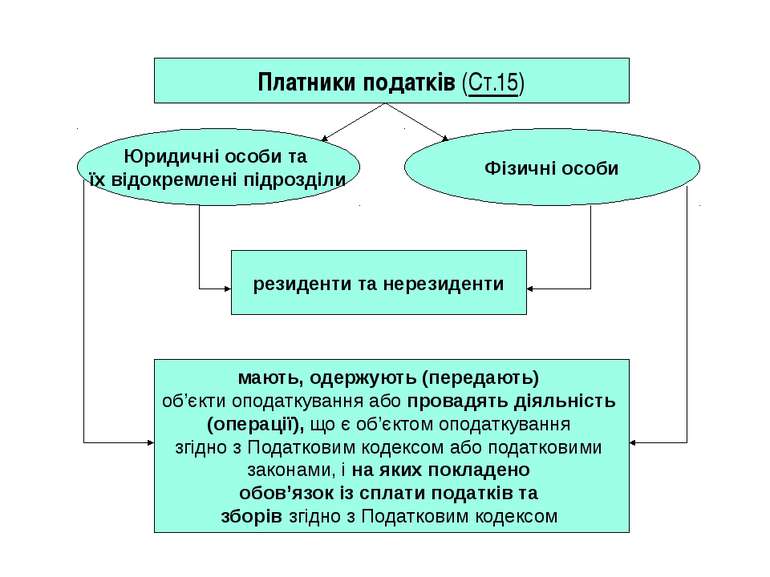

Платники податку Об’єкт оподаткування Баз...")

1. податок на прибуток підприємств; ...")

ПОДАТКИ: 1. Податок на нерухоме майно, відмі...")

Спеціальний податковий режим: визначає ос...")

Верховна Рада України встановлює на терито...")

1. Доходи, отримані резидентом Укра...")

з податкового обліку: предст...")

Особиста участь платника в податкових ...")

-1 Адміністрування податків, зборів, ...")

- 2 Реєстрація та облік платників под...")

- 1 Запрошувати ПП для перевірки правильно...")

- 2 Визначати суми податкових та грошових ...")

- 3 Приймати рішення про: зміну основного ...")

Діят...")

Податкова пільга надається шляхом: а) зменшення бази...")

Обчислюється роками, кварталами, міс...")

Період часу, з урахуванням якого відбувається об...")

обов'язок обчислити, задекларувати та/або спл...")

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Завантажити презентаціюПрезентація по слайдам:

РОЗДІЛ I. ЗАГАЛЬНІ ПОЛОЖЕННЯ Запропоновані методологічні засади: створюють єдиний підхід в сфері оподаткування забезпечують однакове розуміння всіма учасниками податкових відносин своїх прав та обов’язків, принципів побудови податкового законодавства Розділ визначає: компетенцію органів державної влади та місцевого самоврядування в частині запровадження, зміни та скасування податків перелік основних прав та обов’язків платників податків Запроваджується єдине розуміння податків та зборів, їх обов’язкових елементів, Визначається перелік загальнодержавних та місцевих податків та зборів. Встановлюються методи та порядок визначення звичайної ціни, Дається визначення поняття податкової пільги та підстав її застосування.

Регулює: відносини, що виникають у сфері спр...")

Податковий кодекс України (Cт.1) Регулює: відносини, що виникають у сфері справляння податків і зборів Визначає: вичерпний перелік податків та зборів та порядок їх адміністрування платників податків та зборів, їх права та обов’язки, компетенцію контролюючих органів, повноваження і обов’язки їх посадових осіб під час здійснення податкового контролю відповідальність за порушення податкового законодавства Державна податкова справа - сфера діяльності контролюючих органів, спрямована на формування і реалізацію державної податкової політики в частині адміністрування податків, зборів, платежів

Конституція України Податковий кодекс ...")

Податкове законодавство України (Ст.3) Конституція України Податковий кодекс України Митний кодекс України (ввізне і вивізне мито) чинні міжнародні договори з питань оподаткування, ратифіковані ВР України нормативно-правові акти, прийняті на підставі та на виконання Податкового кодексу та законів з питань митної справи рішення ВР АР Крим, органів місцевого самоврядування з питань місцевих податків та зборів

Загальність оподаткув...")

Основні засади податкового законодавства України (Ст.4) Загальність оподаткування Рівність усіх платників перед законом Невідворотність відповідальності у разі порушення податкового законодавства Презумпція правомірності рішень платника податку при неоднозначному трактування прав та обов'язків ПП Фіскальна достатність Соціальна справедливість Економічність оподаткування Нейтральність оподаткування Стабільність Рівномірність та зручність сплати Єдиний підхід до встановлення податків та зборів

")

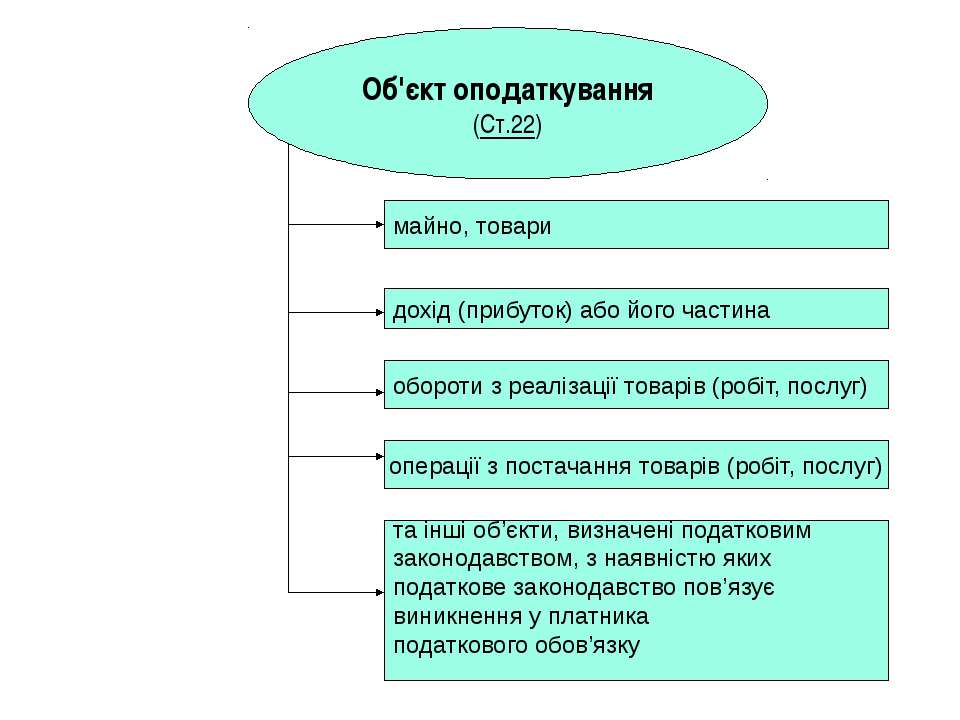

Поняття податку та збору (Ст.6)

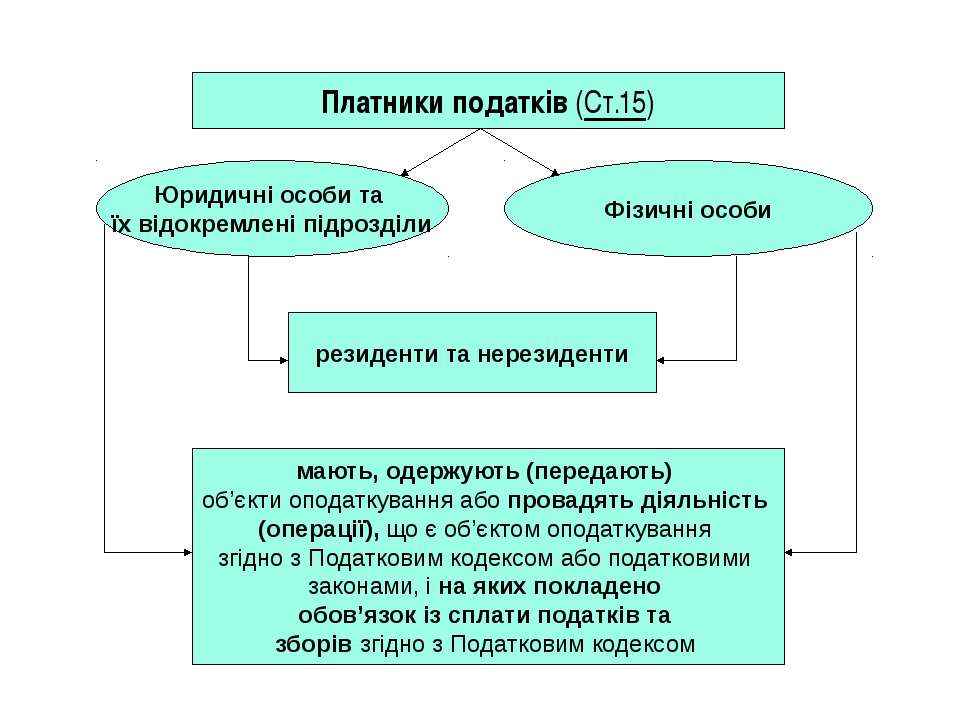

Платники податку Об’єкт оподаткування Баз...")

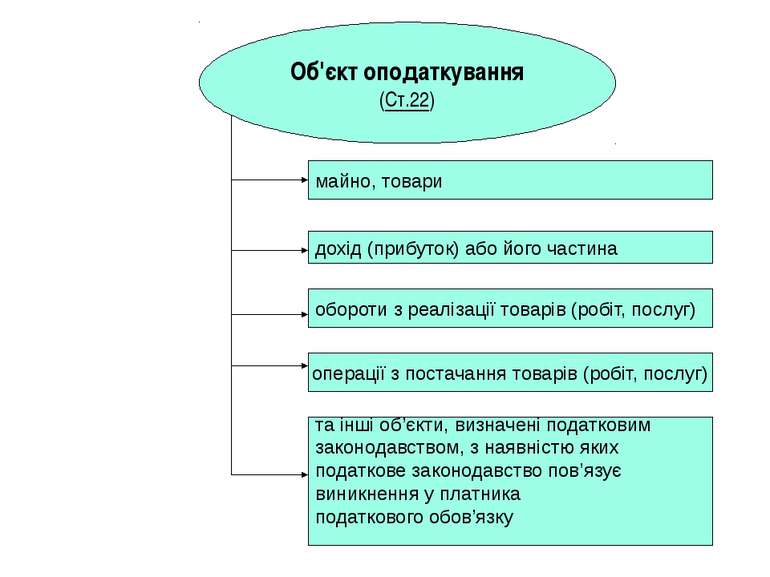

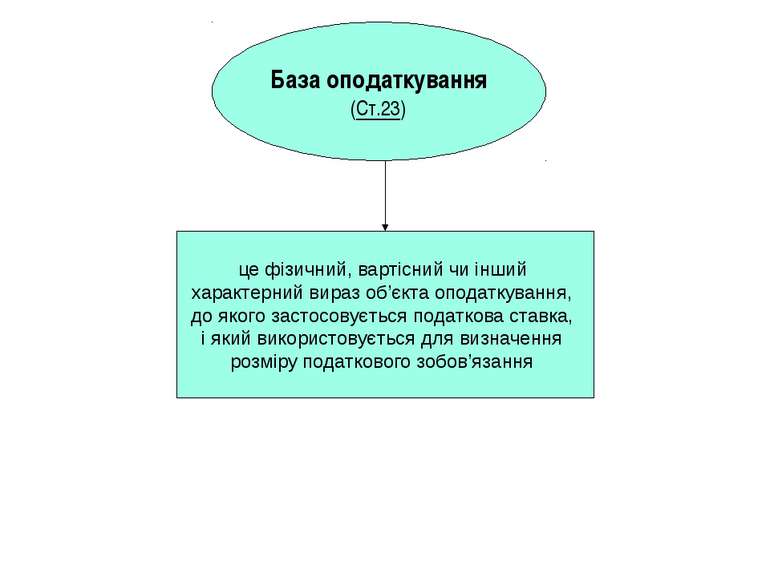

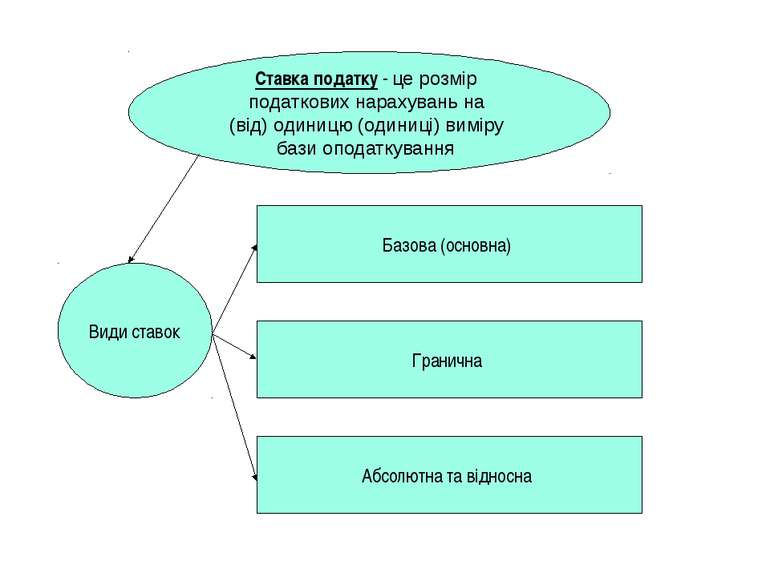

Обов'язкові елементи податку (Ст.7) Платники податку Об’єкт оподаткування База оподаткування Ставка податку Порядок обчислення податку Податковий період Строк та порядок сплати податку Строк та порядок подання звітності про обчислення і сплату податку

1. податок на прибуток підприємств; ...")

Загальнодержавні податки та збори (Ст.9) 1. податок на прибуток підприємств; 2. податок на доходи фізичних осіб; 3. податок на додану вартість; 4. акцизний податок; 5 збір за першу реєстрацію транспортного засобу; 6. екологічний податок; а також збір на утилізацію знятих з експлуатації транспортних засобів 7. рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; 8. рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; 9. плата за користування надрами;

ПОДАТКИ: 1. Податок на нерухоме майно, відмі...")

Місцеві податки та збори (Ст.10) ПОДАТКИ: 1. Податок на нерухоме майно, відмінне від земельної ділянки 2. Єдиний податок

Спеціальний податковий режим: визначає ос...")

Спеціальні податкові режими (Ст.11) Спеціальний податковий режим: визначає особливий порядок оподаткування окремих категорій господарюючих суб'єктів. може передбачати особливий порядок визначення елементів податку та збору, звільнення від сплати окремих податків та зборів. Спеціальні податкові режими встановлюються та застосовуються у випадках і порядку, визначених виключно Податковим Кодексом

Верховна Рада України встановлює на терито...")

Повноваження органів влади (Ст.12) Верховна Рада України встановлює на території України загальнодержавні податки та збори і визначає: перелік загальнодержавних та місцевих податків та зборів; основні елементи податку та пільги щодо загальнодержавних та місцевих податків та зборів. Сільські, селищні, міські ради в межах своїх повноважень: встановлюють ставки єдиного податку в межах ставок, визначених законодавчими актами; визначають перелік податкових агентів; до початку наступного бюджетного періоду приймають рішення про встановлення місцевих податків та зборів, зміну розміру їх ставок, об'єкта оподаткування, порядку справляння чи надання податкових пільг, яке тягне за собою зміну податкових зобов'язань платників податків та яке набирає чинності з початку бюджетного періоду копія рішення надсилається у десятиденний строк з дня оприлюднення до контролюючого органу; Не дозволяється встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих ПП, або звільняти їх від сплати таких податків та зборів.

1. Доходи, отримані резидентом Укра...")

Усунення подвійного оподаткування (Ст.13) 1. Доходи, отримані резидентом України (крім фізичних осіб) з джерел за межами України, враховуються під час визначення його об’єкта та/або бази оподаткування у повному обсязі. 2. При визначенні об’єкта та/або бази оподаткування витрати, здійснені резидентом України (крім фізичних осіб) у зв’язку з отриманням доходів з джерел походження за межами України, враховуються у порядку і розмірах, встановлених цим Кодексом. 3. Доходи, отримані фізичною особою - резидентом з джерел походження за межами України включаються до складу загального річного оподаткованого доходу, крім доходів, що не підлягають оподаткуванню в Україні відповідно до положень цього Кодексу чи міжнародного договору, згода на обов’язковість якого надана Верховною Радою України. 4. Суми податків та зборів, сплачені за межами України, зараховуються під час розрахунку податків та зборів в Україні за правилами, встановленими цим Кодексом.

з податкового обліку: предст...")

Основні права та обов'язки платників податків 1) з податкового обліку: представляти свої інтереси безпосередньо (або через представника) у податкових органах; бути присутнім при проведенні податкових перевірок та надавати пояснення; 2) по сплаті податків використовувати податкові пільги; одержувати відстрочку, розстрочку, податковий кредит; 3) з податкової звітності одержувати в податкових органах необхідну інформацію; обирати метод ведення податкового обліку; представляти податковим органам пояснення, обґрунтовані відмови; оскаржувати рішення податкових органів; не розголошувати податкову таємницю й т.д.

12 12

Особиста участь платника в податкових ...")

Представники платника податків (Ст.19) Особиста участь платника в податкових відносинах не позбавляє його права мати свого представника, як і участь податкового представника не позбавляє платника податків права на особисту участь у таких відносинах Представники платника податків здійснюють представництво його законних інтересів та ведення справ, пов'язаних із сплатою податків, на підставі закону або довіреності Представник платника податків користується правами, встановленими цим Кодексом для платників податків

-1 Адміністрування податків, зборів, ...")

Функції контролюючих органів (Ст. 19 1) -1 Адміністрування податків, зборів, платежів; Контроль своєчасності, достовірності, повноти нарахування та сплати податків, зборів, платежів; Надання адміністративних послуг Контроль за розрахунками в іноземній валюті, готівковими розрахунками, використанням електронних платіжних засобів, наявністю ліцензій, торгових патентів; Контроль за додержанням виконавчими органами сільських і селищних рад порядку прийняття та обліку податків і зборів від платників податків, своєчасністю і повнотою перерахування зазначених сум до бюджету; Контроль за правомірністю бюджетного відшкодування ПДВ; Ліцензування та контроль діяльності з виробництва спирту, алкогольних напоїв і тютюнових виробів, оптової торгівлі спиртом, оптової та роздрібної торгівлі алкогольними напоями і тютюновими виробами; Погашення податкового боргу; Виявлення, аналізу та перевірки фінансових операцій, які можуть бути пов'язані з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму;

- 2 Реєстрація та облік платників под...")

Функції контролюючих органів (Ст. 19 1) - 2 Реєстрація та облік платників податків; Облік податків, зборів, платежів; Перегляд рішень контролюючих органів нижчого рівня у встановленому законодавством порядку; Реалізації компромісу; Виявлення, облік, зберігання, оцінка та розпорядження безхазяйним майном та іншим майном, що переходить у власність держави, вилученого і конфіскованого майна; Розробка порядків, інструкцій, положень, форм розрахунків, звітів, декларацій, інших документів з питань, що належать до компетенції контролюючих органів; Прогнозування, аналіз надходжень податків, зборів, платежів, розробка пропозицій щодо збільшення їх обсягу та зменшення втрат бюджету; Інформаційно-аналітичне забезпечення та автоматизацію процесів адміністрування, впровадження електронних сервісів; Надання консультацій, інформування громадськості; Розробка проектів нормативно-правових актів; Обмін інформацією; Звернення до суду у випадках, передбачених законодавством.

- 1 Запрошувати ПП для перевірки правильно...")

Права контролюючих органів (Ст.20) - 1 Запрошувати ПП для перевірки правильності нарахування та своєчасності сплати податків, зборів, платежів; Отримувати безоплатно від ПП довідки, копії документів, пов'язаних з обчисленням та сплатою податків, зборів, платежів, а також фінансову і статистичну звітність у порядку та на підставах, визначених законом; Проводити відповідно до законодавства перевірки і звірки ПП; Отримувати безоплатно довідки та/або копії документів про наявність банківських рахунків; Запитувати та вивчати первинні документи, що використовуються в бухгалтерському обліку, регістри, фінансову, статистичну та іншу звітність, пов'язану з обчисленням і сплатою податків; Вимагати під час перевірок проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки; Здійснювати контроль за додержанням законодавства з питань регулювання обігу готівки (крім банків); Користуватися у службових справах засобами зв'язку ПП; Залучати у разі потреби фахівців, експертів та перекладачів;

- 2 Визначати суми податкових та грошових ...")

Права контролюючих органів (Ст.20) - 2 Визначати суми податкових та грошових зобов'язань платників податків; Застосовувати до платників податків передбачені законом фінансові (штрафні) санкції (штрафи); Одержувати безоплатно: від ПП необхідні відомості для ведення Єдиного реєстру податкових накладних, формування ДРФО; від Нацбанку та його установ - про суми доходів, виплачених фізичним особам, та утриманих з них податків, зборів, платежів; від державних органів інформацію, необхідну для забезпечення реєстрації та обліку платників податків, об'єктів оподаткування та об'єктів, пов'язаних з оподаткуванням; від органів статистики дані, необхідні для використання у проведенні аналізу фінансово-господарської діяльності підприємств, установ, організацій усіх форм власності; від нотаріусів за письмовим запитом інформацію про вступ фізичної особи у права спадкоємця з обов'язковим зазначенням повних даних про таку особу та даних про майно, отримане за правом спадкування; від органів, що забезпечують ведення відповідних державних реєстрів (кадастрів), інформацію, необхідну для здійснення повноважень контролюючих органів щодо забезпечення погашення податкового боргу;

- 3 Приймати рішення про: зміну основного ...")

Права контролюючих органів (Ст.20) - 3 Приймати рішення про: зміну основного місця обліку ВПП; розстрочення та відстрочення грошових зобов'язань або податкового боргу, а також списання безнадійного податкового боргу; Звертатися до суду щодо: зупинення видаткових операцій ПП на рахунках у банках та інших фінансових установах; накладення арешту на кошти та інші цінності, що знаходяться в банку, платника податків, який має податковий борг; стягнення коштів платника податків, який має податковий борг; стягнення з дебіторів ПП, який має податковий борг, сум дебіторської заборгованості; вилучення оригіналів первинних фінансово-господарських та бухгалтерських документів; порушення справ про банкрутство; застосування санкцій, пов'язаних із забороною організації і проведення азартних ігор; Складати стосовно ПП протоколи про адміністративні правопорушення та виносити постанови у справах про адміністративні правопорушення; Проводити аналіз та здійснювати управління ризиками з метою визначення форм та обсягів податкового і митного контролю.

Діят...")

Обов'язки і відповідальність посадових осіб контролюючих органів (Ст.21) Діяти виключно у відповідності з цим Податковим Кодексом та іншими законами та нормативними актами України; Забезпечувати: сумлінне виконання покладених на контролюючі органи функцій; ефективну роботу та виконання завдань контролюючих органів відповідно до їх повноважень; Не допускати: порушень прав та охоронюваних законом інтересів громадян, підприємств, установ, організацій; розголошення інформації з обмеженим доступом; Коректно та уважно: ставитися до платників податків, їх представників; не принижувати їх честі та гідності; Надавати органам державної влади та органам місцевого самоврядування на їх письмовий запит відкриту податкову інформацію в порядку, встановленому законом. За невиконання або неналежне виконання своїх обов'язків посадові особи контролюючих органів несуть відповідальність згідно із законом. Шкода, завдана неправомірними діями посадових осіб контролюючих органів, підлягає відшкодуванню за рахунок коштів державного бюджету, передбачених таким контролюючим органам.

20 20

Податкова пільга надається шляхом: а) зменшення бази...")

Податкові пільги (Ст.30) Податкова пільга надається шляхом: а) зменшення бази оподаткування до нарахування податку та збору; б) зменшення податкового зобов'язання після нарахування податку та збору; в) встановлення зниженої ставки податку та збору; г) звільнення від сплати податку та збору. Платник веде облік сум податкових пільг Контролюючі органи визначають втрати бюджету від наданих пільг. При встановленні або розширенні існуючих податкових пільг такі пільги застосовуються з наступного бюджетного року

Обчислюється роками, кварталами, міс...")

Строк сплати податку та збору (Ст.31-32) Обчислюється роками, кварталами, місяцями, декадами, тижнями, днями або вказівкою на подію, що повинна настати або відбутися Встановлюється для кожного податку окремо Зміна строку здійснюється у формі: відстрочки; розстрочки; Зміна строку не скасовує діючого і не створює нового податкового обов'язку

Період часу, з урахуванням якого відбувається об...")

Податковий період (Ст.33-34) Період часу, з урахуванням якого відбувається обчислення та сплата окремих видів податків та зборів. може складатися з кількох звітних періодів. Базовий податковий (звітний) період - період, за який платник податків зобов'язаний здійснювати розрахунки податків, подавати податкові декларації (звіти, розрахунки) та сплачувати до бюджету суми податків та зборів, крім випадків, передбачених цим Кодексом, коли контролюючий орган зобов'язаний самостійно визначити суму податкового зобов'язання платника податку. Види податкового періоду: календарний рік; календарне півріччя; календарні три квартали; календарний квартал; календарний місяць; календарний день

обов'язок обчислити, задекларувати та/або спл...")

Податковий обов'язок (Ст.36-38) обов'язок обчислити, задекларувати та/або сплатити суму податку та збору у визначені строки Підставами для припинення податкового обов'язку, крім його виконання, є: ліквідація юридичної особи; смерть фізичної особи, визнання її недієздатною або безвісно відсутньою; втрата особою ознак платника податку; скасування податкового обов'язку у передбачений законодавством спосіб Виконанням податкового обов'язку визнається сплата в повному обсязі платником відповідних сум податкових зобов'язань у встановлений податковим законодавством строк

Схожі презентації

Категорії