Презентація на тему:

ЕКОНОМЕТРИЧНІ МОДЕЛІ ДИНАМІКИ

Завантажити презентацію

ЕКОНОМЕТРИЧНІ МОДЕЛІ ДИНАМІКИ

Завантажити презентаціюПрезентація по слайдам:

ЛЕКЦІЯ 5 ЕКОНОМЕТРИЧНІ МОДЕЛІ ДИНАМІКИ

План 5.1 Основні поняття і попередній аналіз рядів динаміки. 5.1.1 Поняття часового ряду. 5.1.2 Основні характеристики динаміки часового ряду. 5.1.3 Систематичні та випадкові компоненти часового ряду. 5.2 Перевірка гіпотези про існування тренда. 5.3 Методи фільтрації сезонної компоненти. 5.3.1 Проблеми аналізу сезонності (та/або циклічності). 5.3.2 Фільтрація сезонної компоненти за допомогою індексу сезонності. 5.3.3 Метод декомпозиції часового ряду. 5.4 Методи прогнозування часових рядів. 5.4.1 Методи соціально-економічного прогнозування. 5.4.2 Прогнозування тенденцій часового ряду за середніми характеристиками. 5.4.3 Прогнозування тенденцій часового ряду за механічними методами. 5.4.4 Прогнозування тенденцій часового ряду за аналітичними методами.

Поняття часового ряду

Моментний часовий ряд Інтервальний часовий ряд Часовий ряд, утворений із середніх значень показника

Основні характеристики динаміки часового ряду

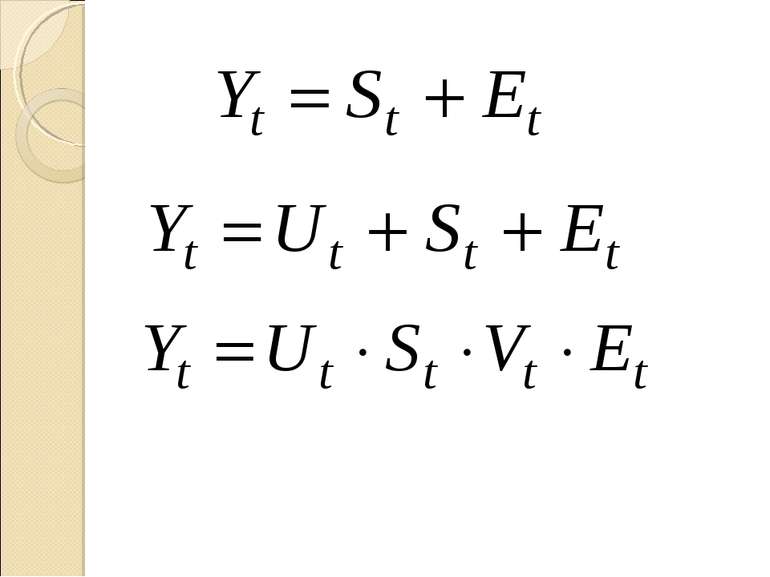

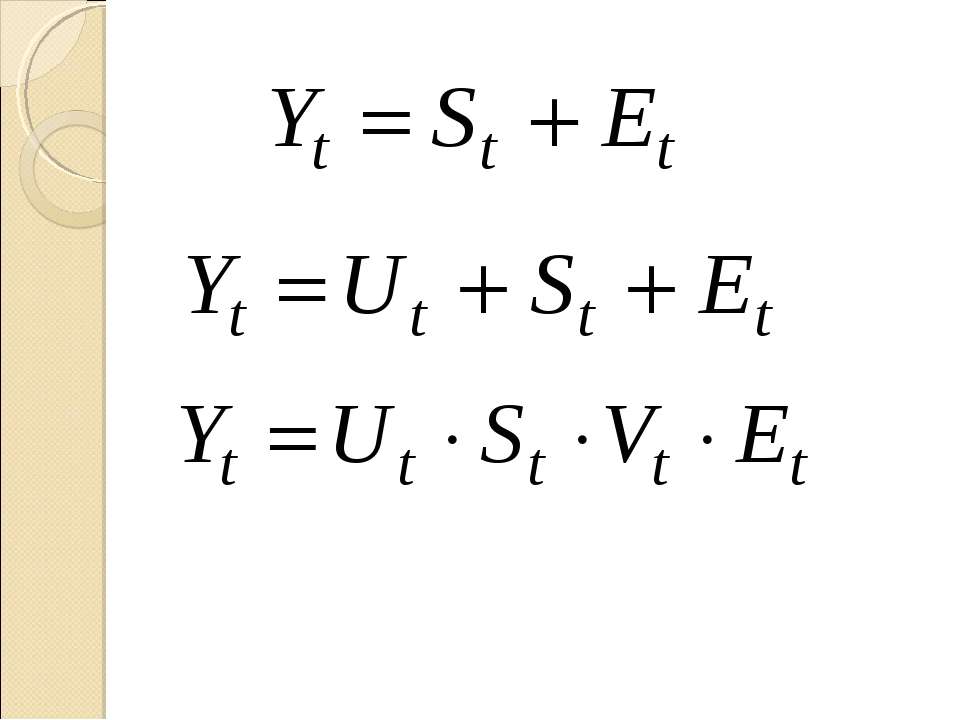

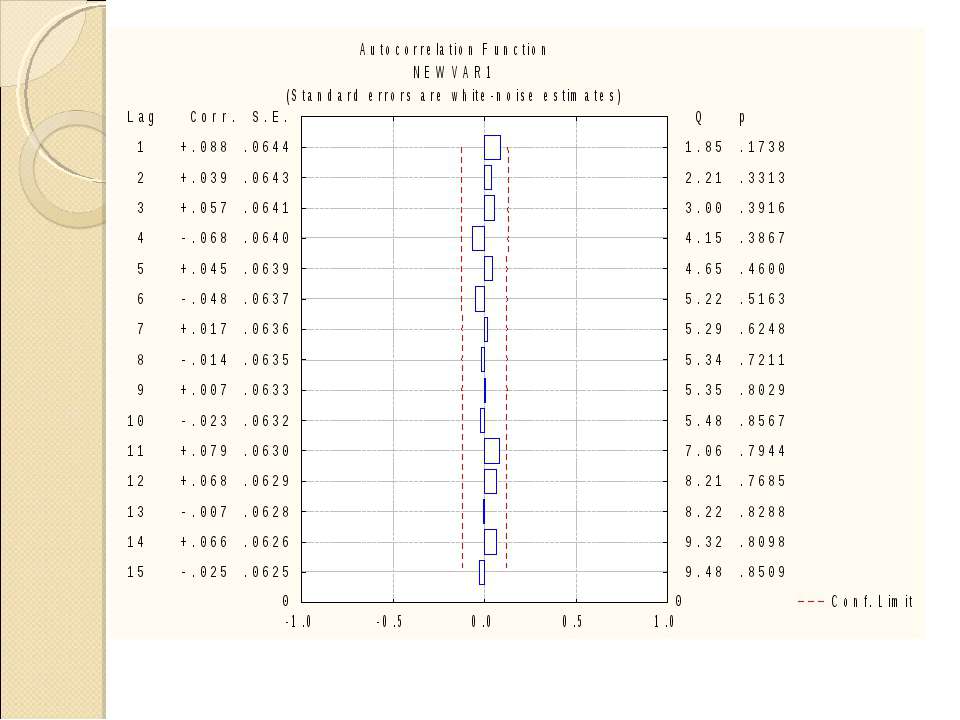

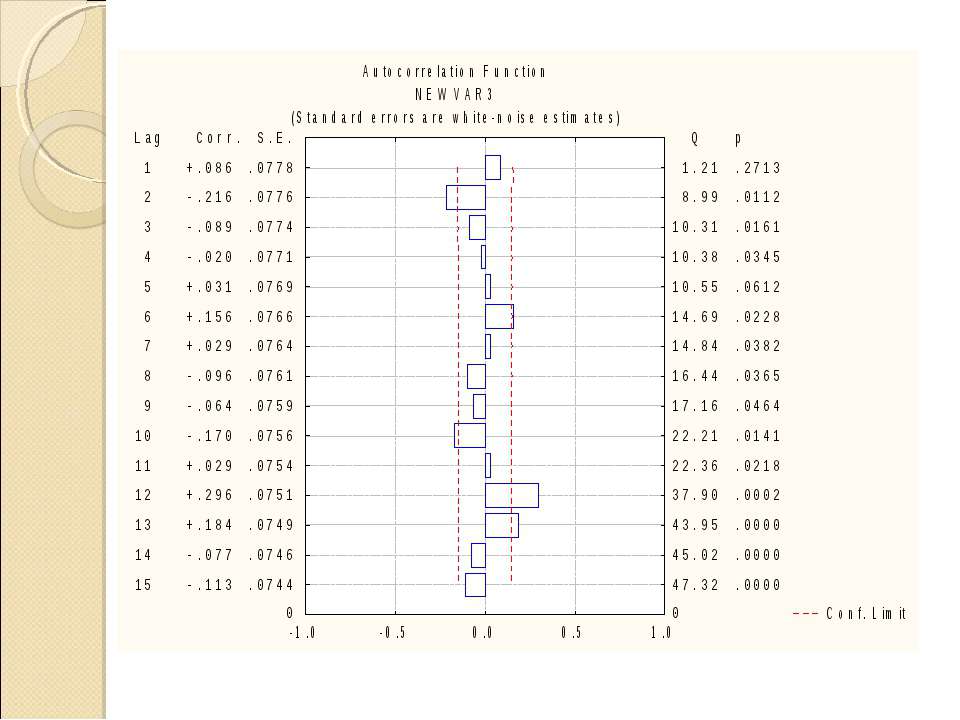

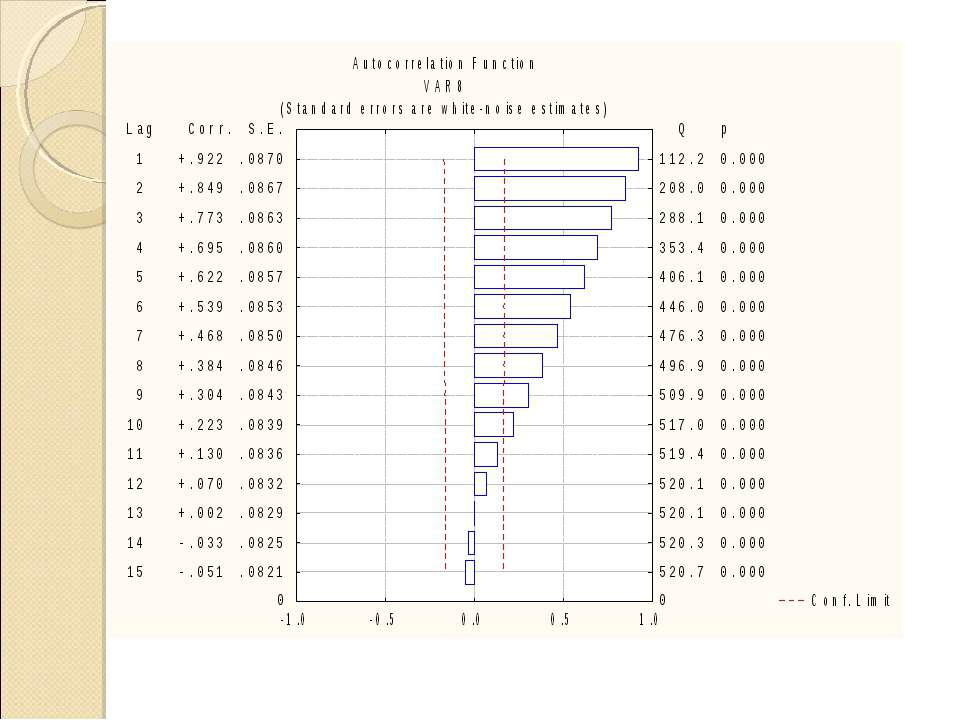

Систематичні та випадкові компоненти часового ряду

Головні компоненти часового ряду

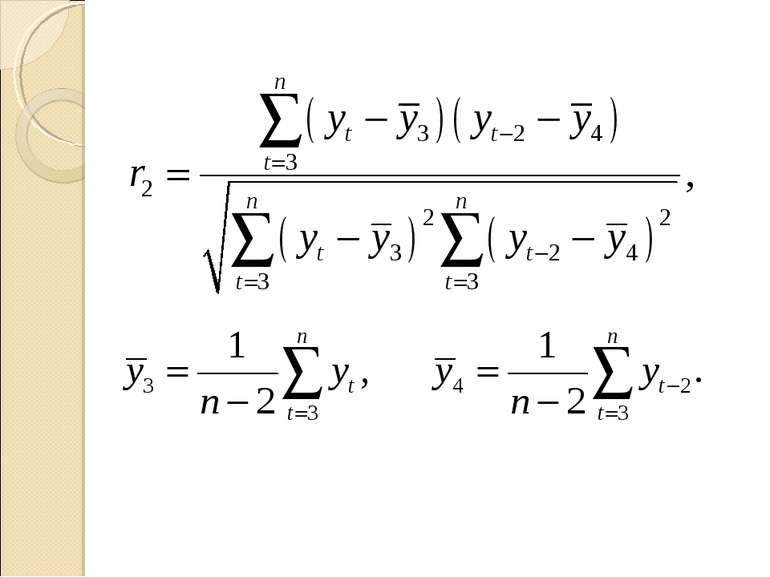

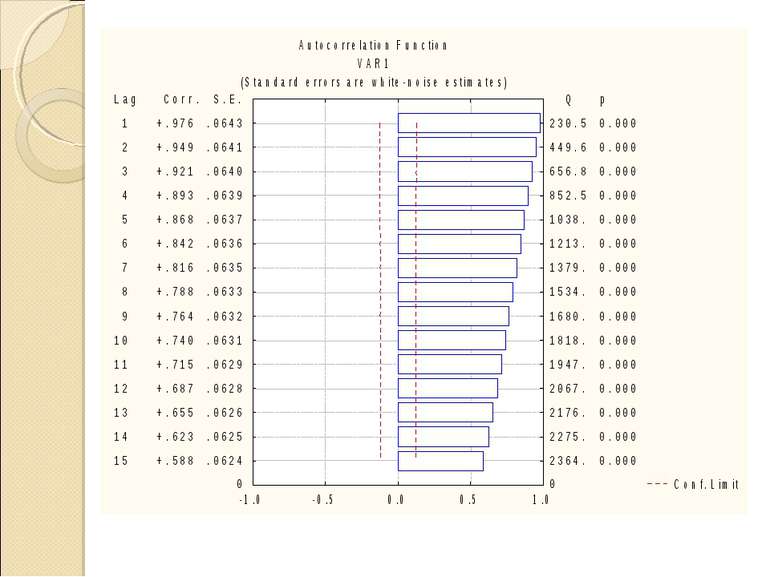

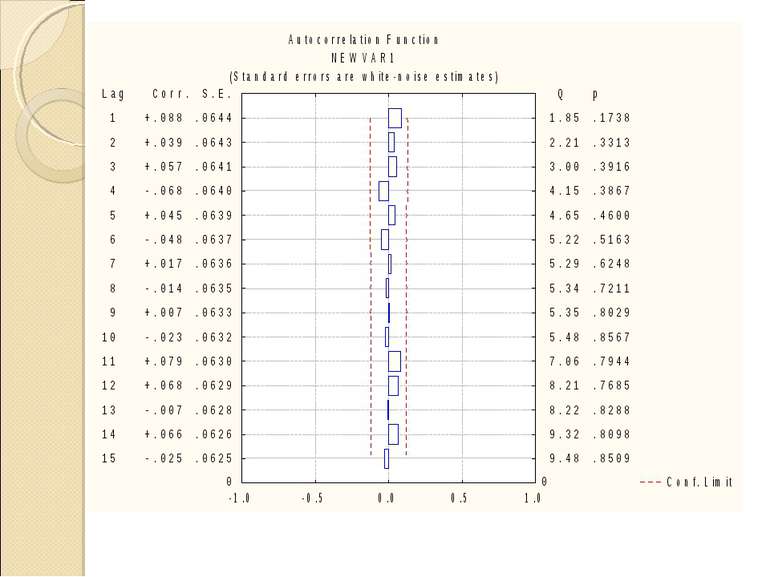

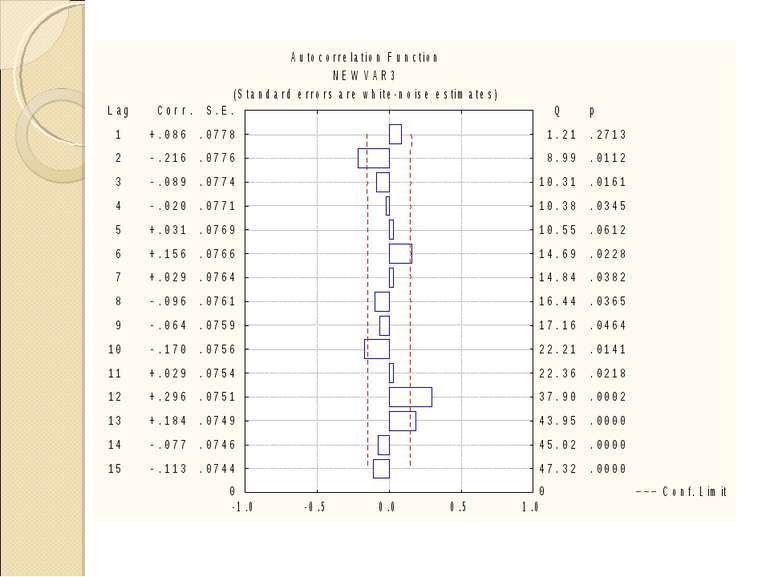

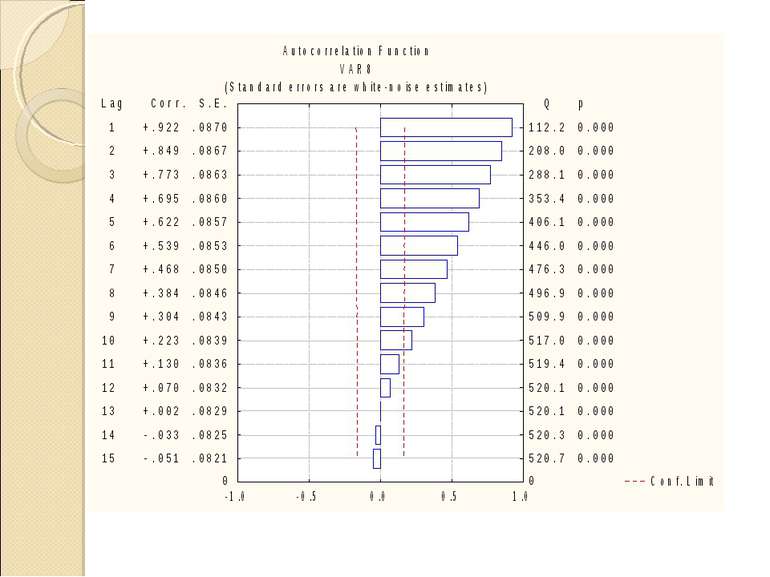

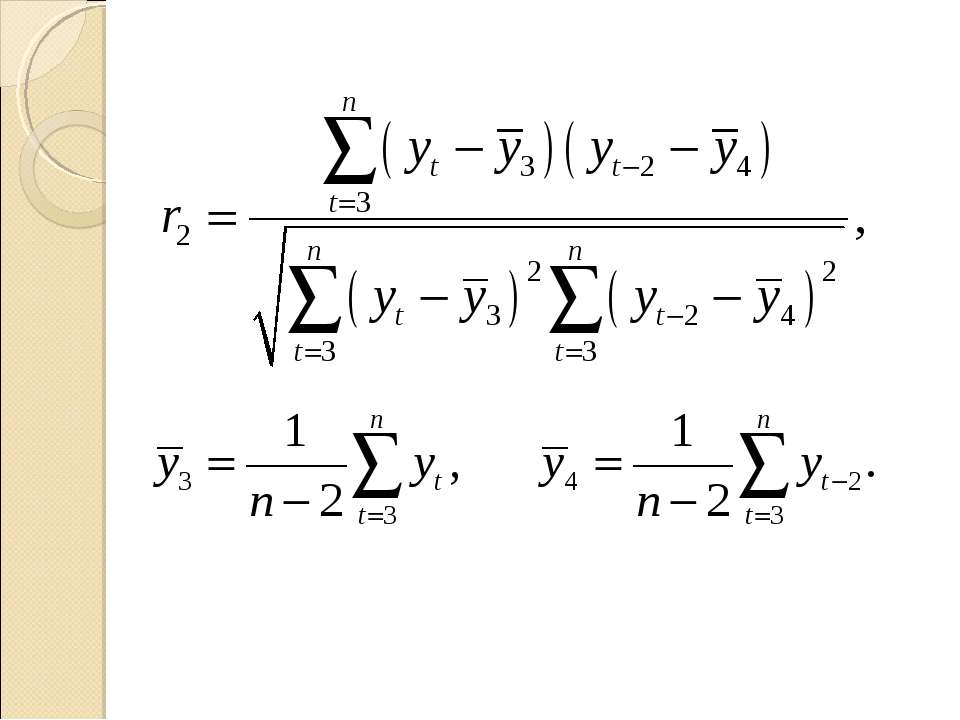

Перевірка гіпотези про існування тренда

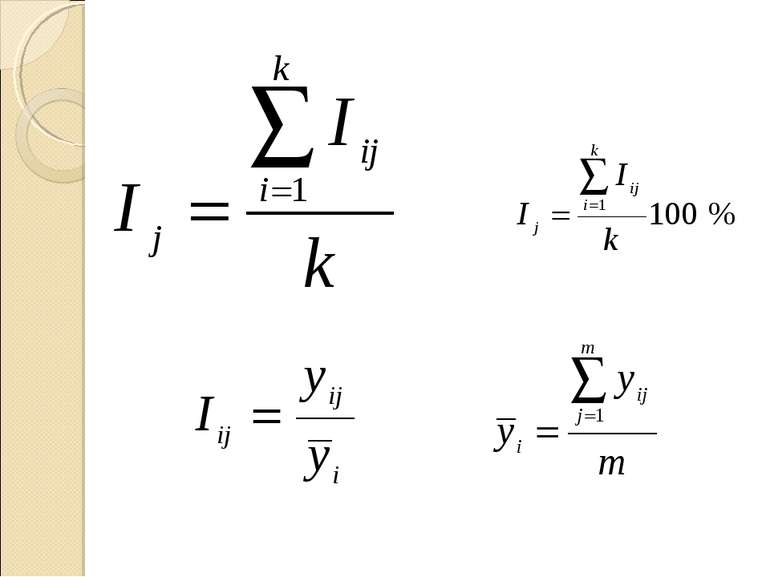

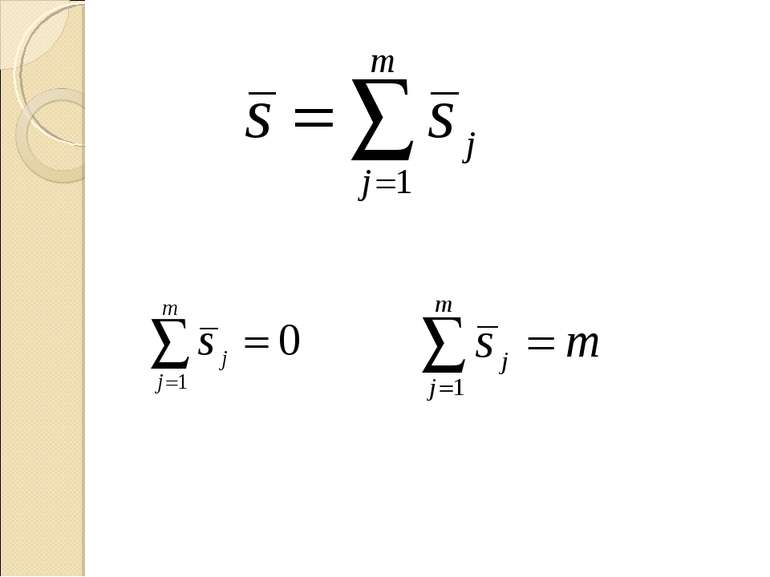

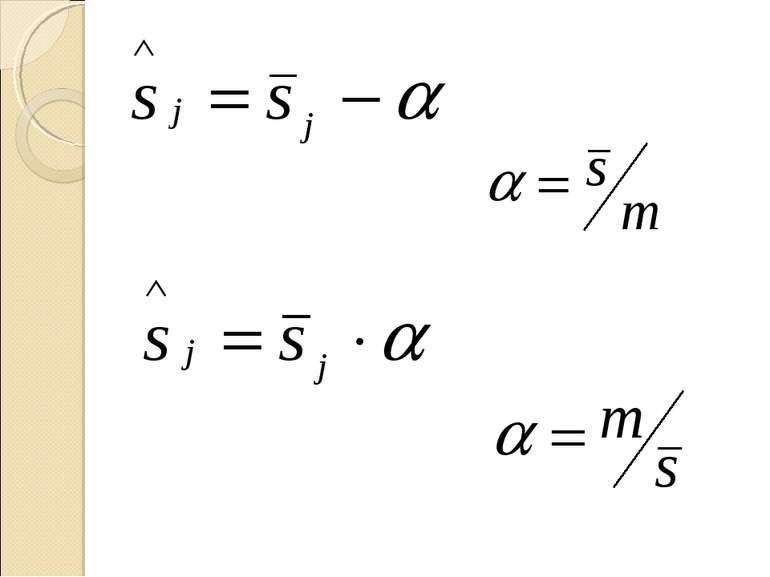

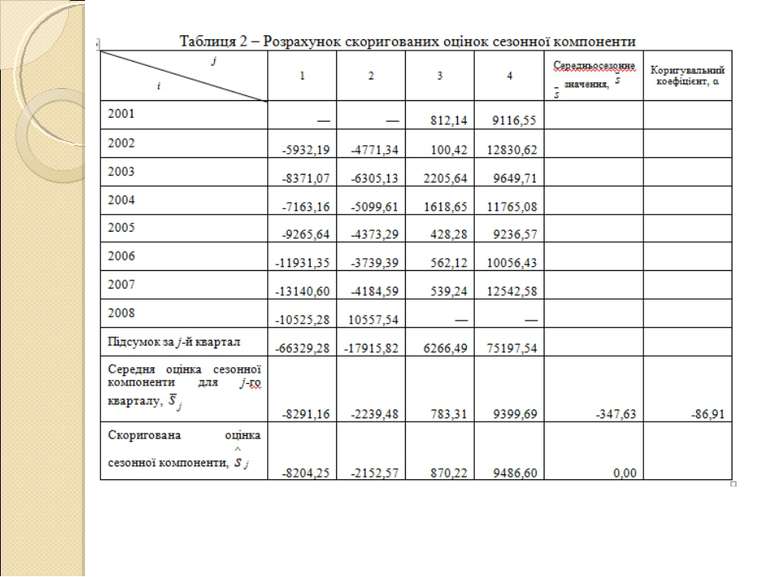

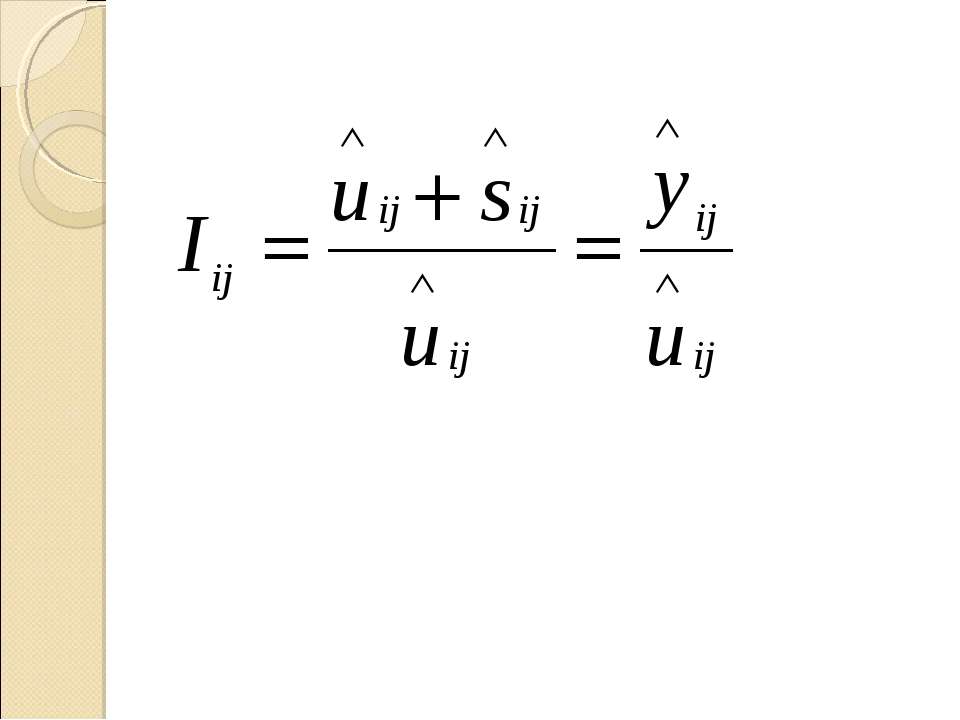

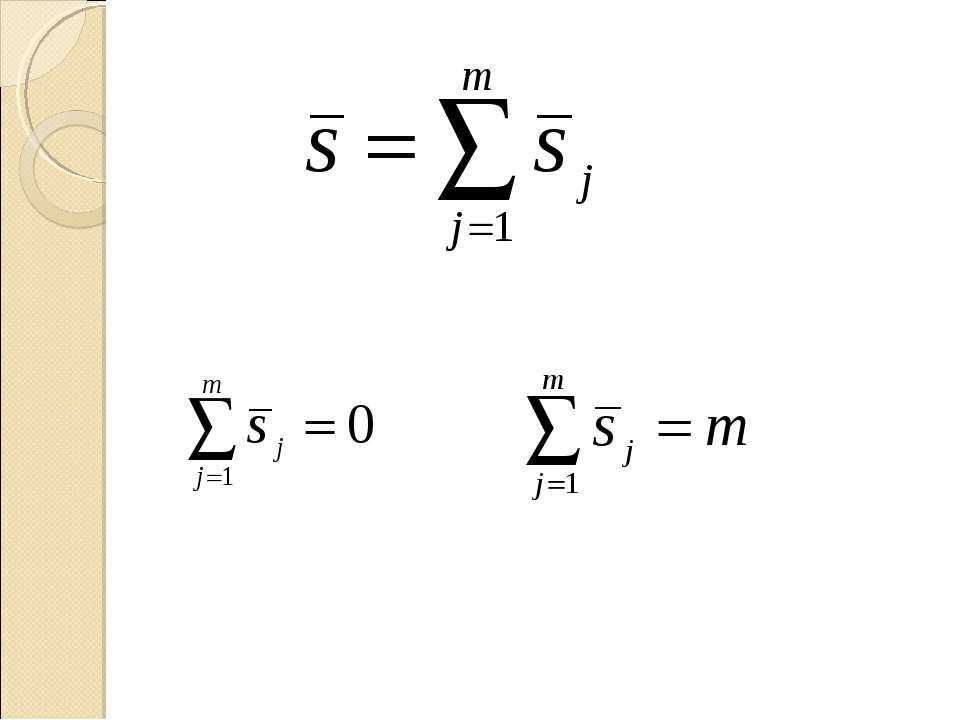

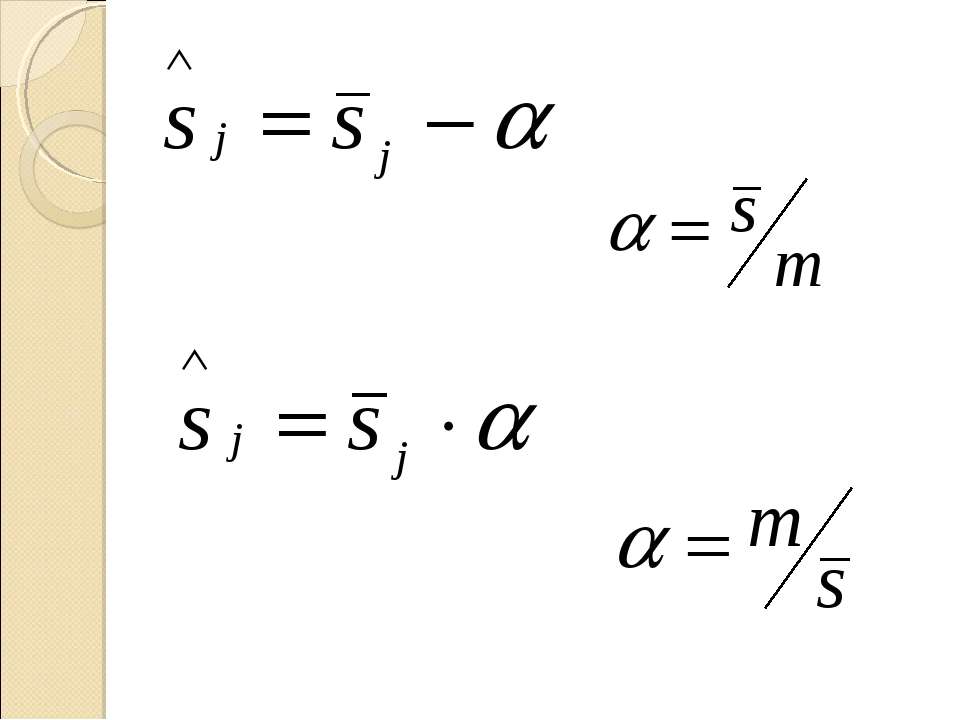

Фільтрація сезонної компоненти за допомогою індексу сезонності

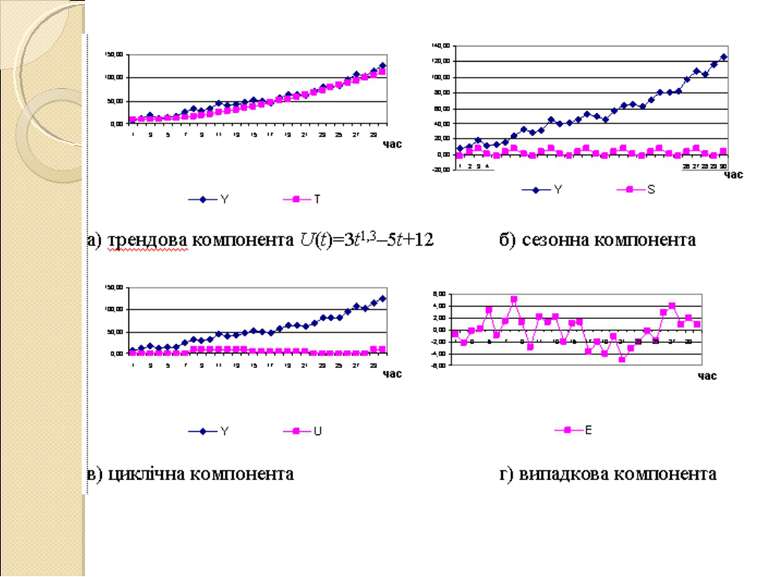

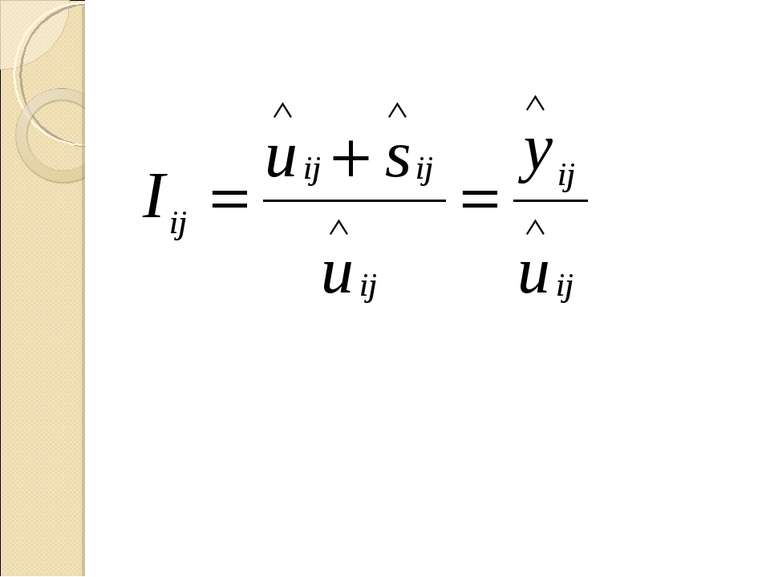

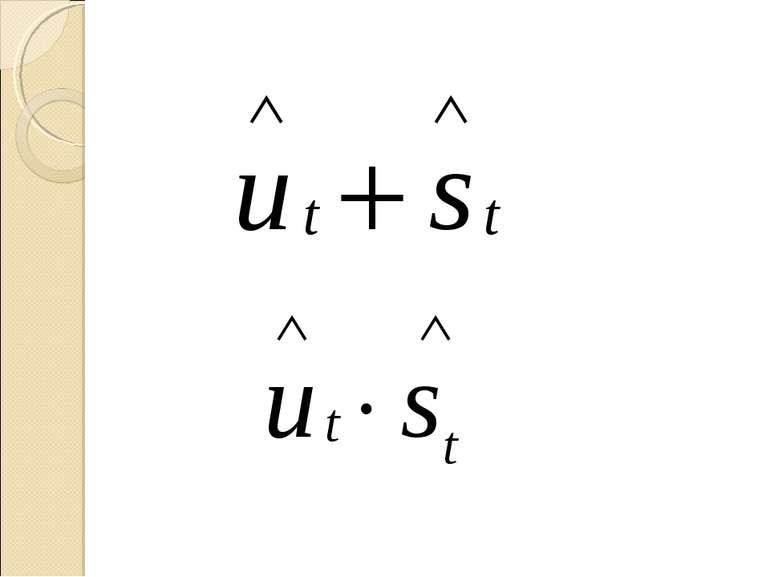

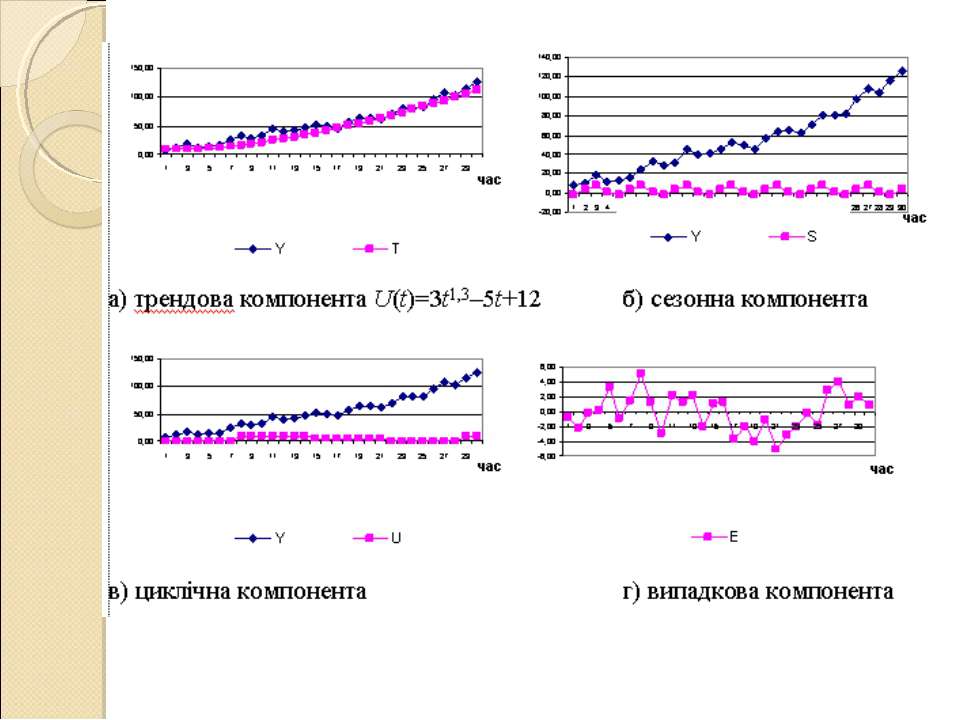

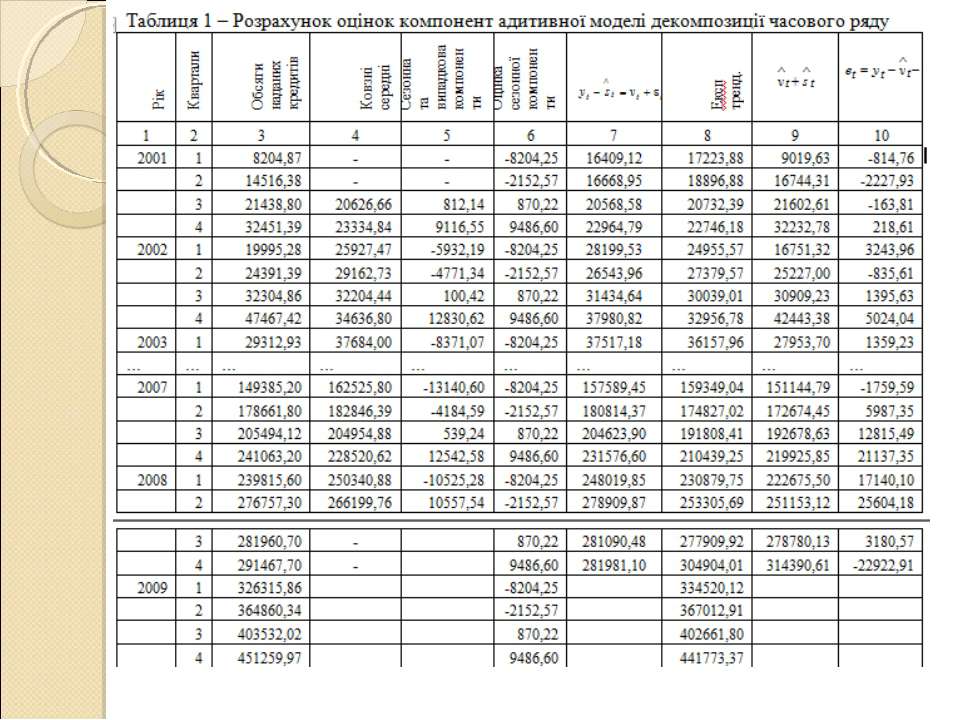

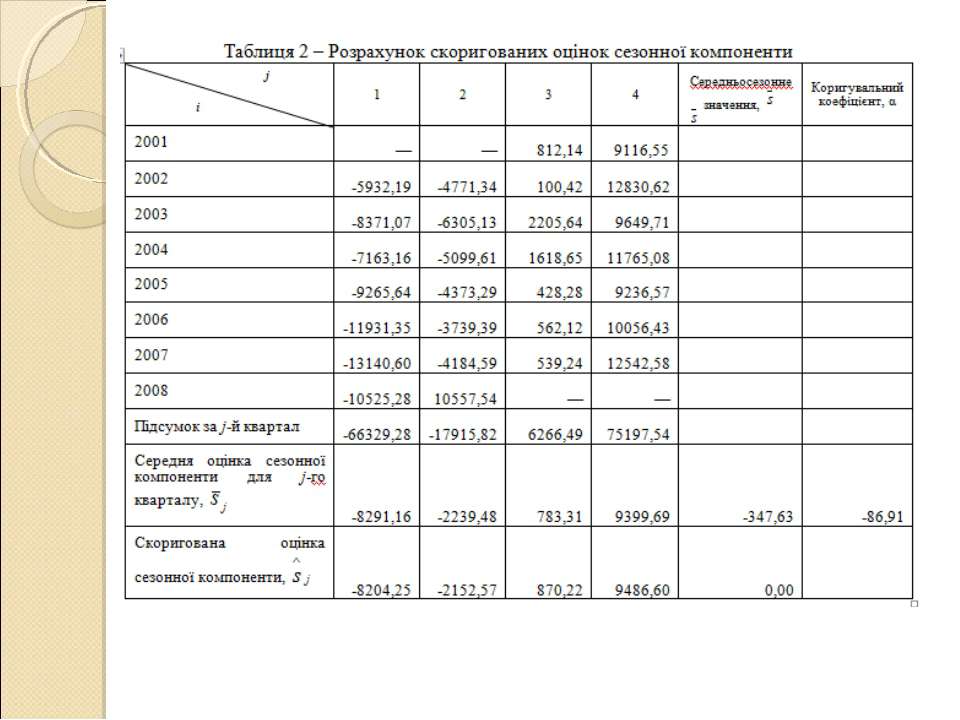

Метод декомпозиції часового ряду

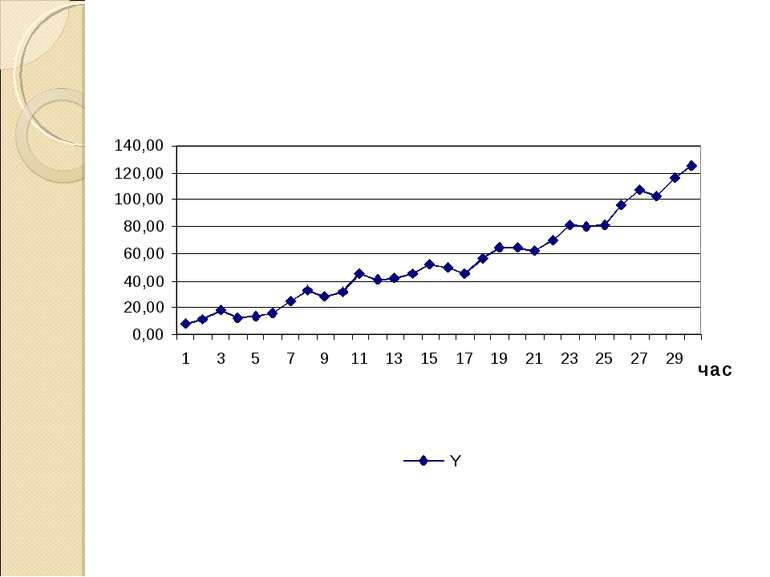

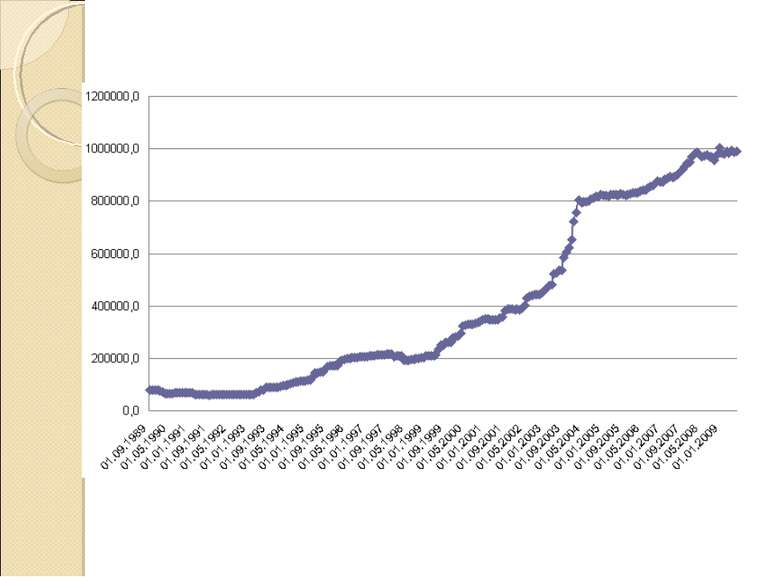

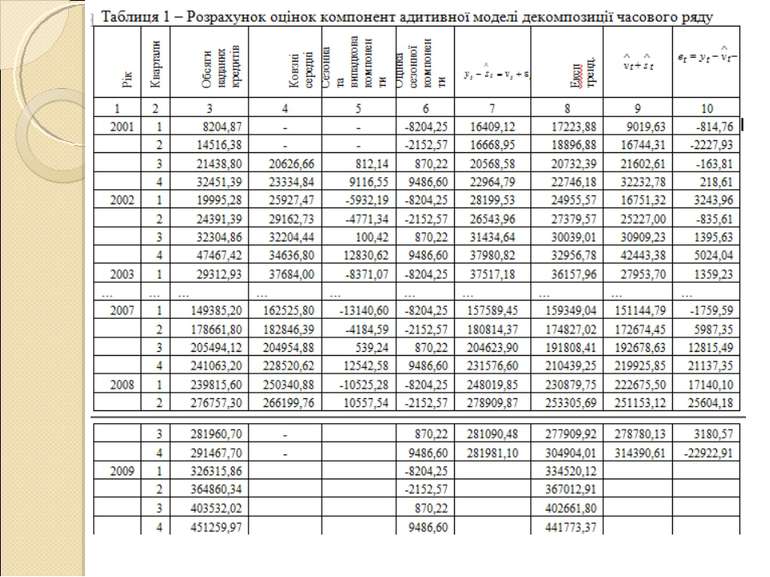

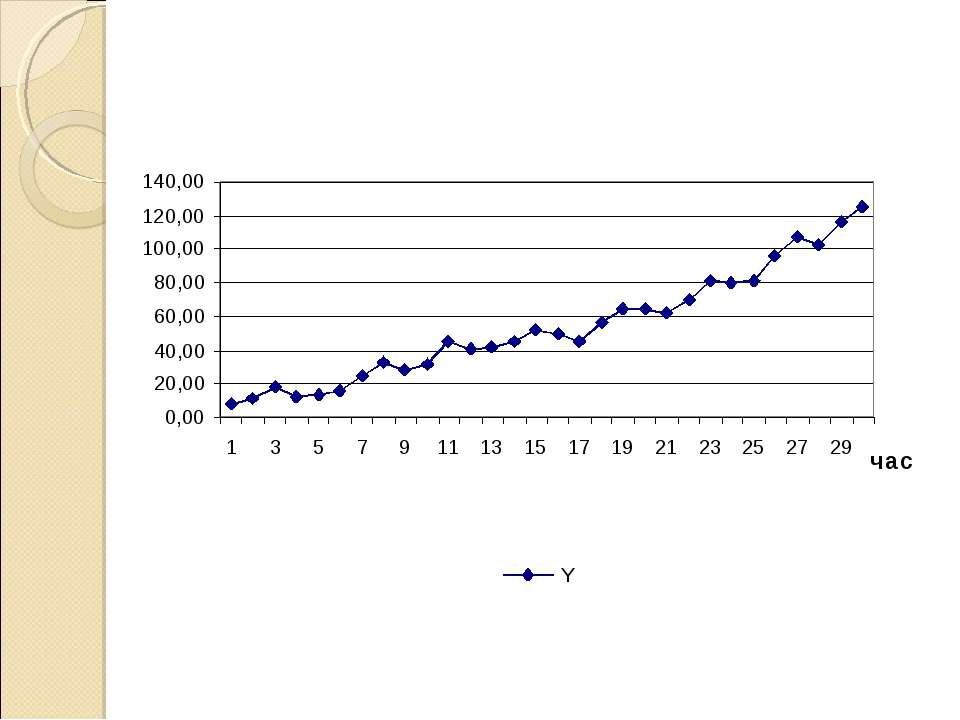

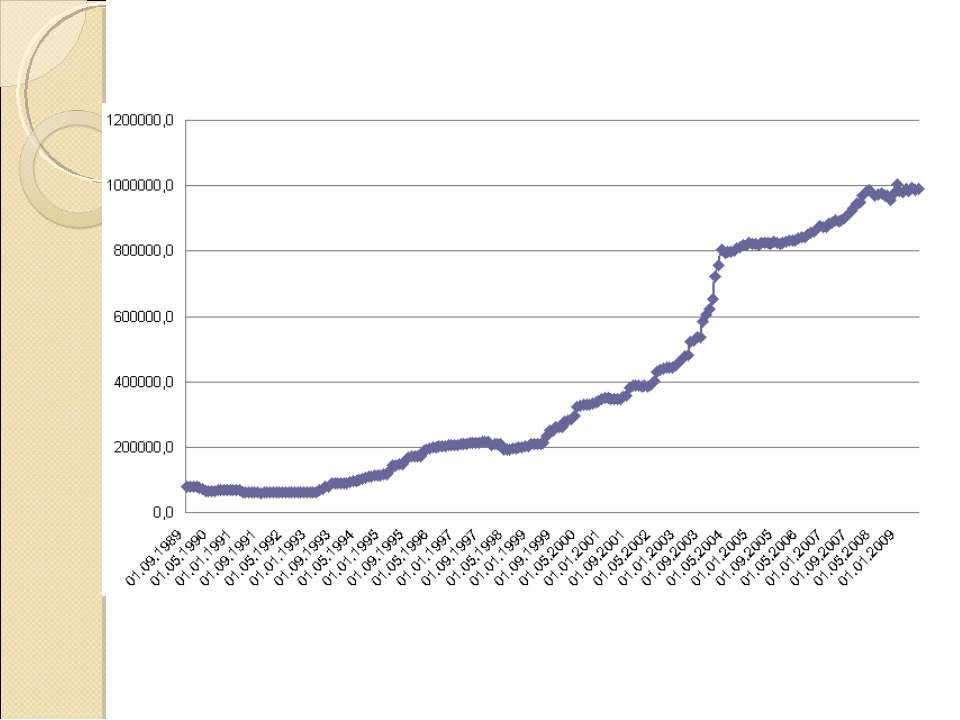

Графічний аналіз динаміки обсягів кредитування за адитивною моделлю

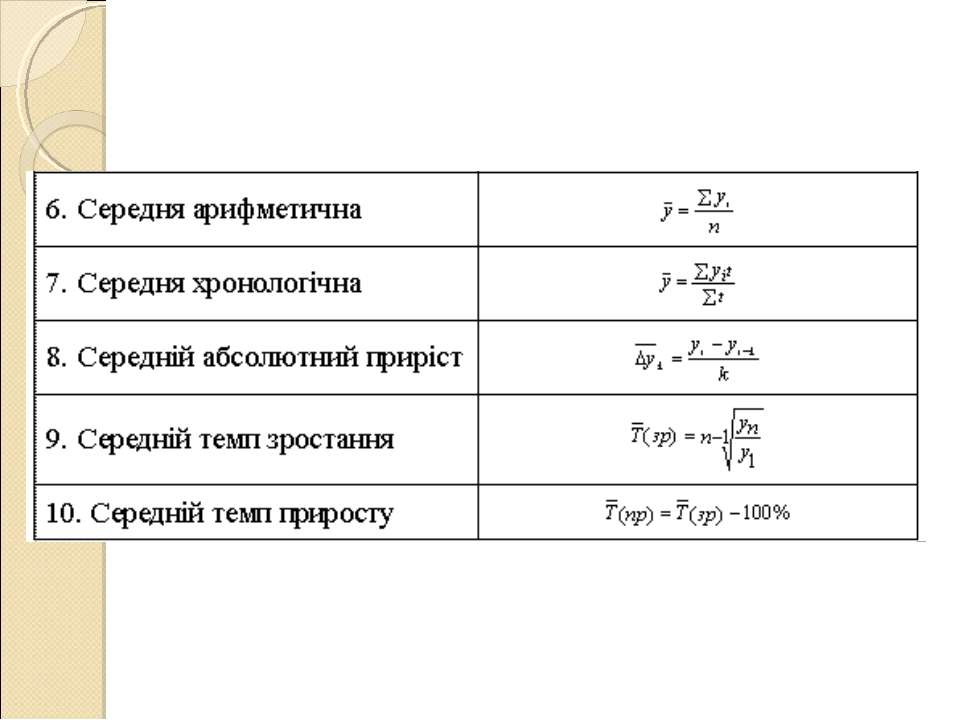

Методи соціально-економічного прогнозування

Екстраполяція на основі середнього рівня ряду

Екстраполяцію за середнім абсолютним приростом

Екстраполяцію за середнім темпом зростання

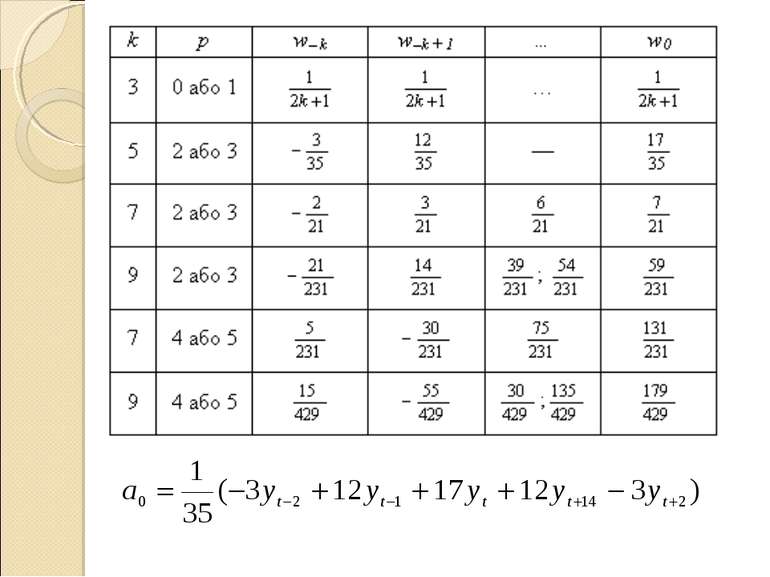

Метод ковзної середньої

Метод експоненціального згладжування

Прогнозування тенденції часового ряду за аналітичними методами Регресійний аналіз

Адаптивні методи прогнозування

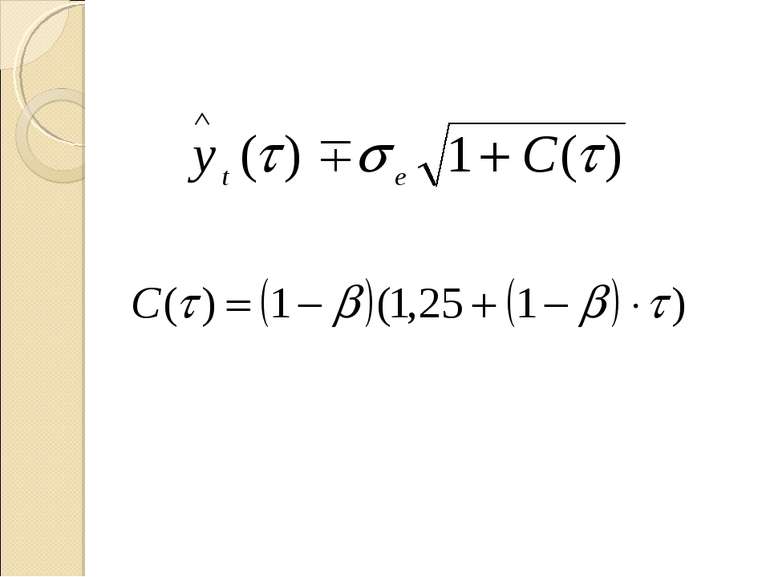

Модель Брауна

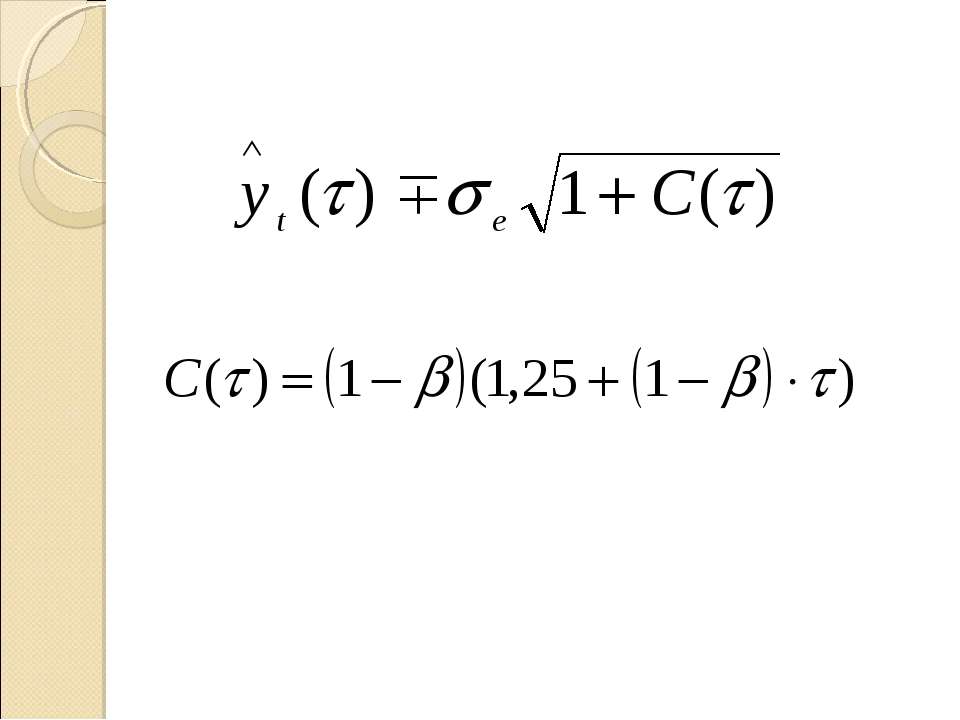

Модель Хольта

Схожі презентації

ТА ВПРОВАДЖЕННЯ ЇХНЬОГО...")

Категорії