Презентація на тему:

Особливості фінансової діяльності Об'єднань Співвласників Багатоквартирних Будинків та документообіг в них

Завантажити презентацію

, \"ор...")

Особливості фінансової діяльності Об'єднань Співвласників Багатоквартирних Будинків та документообіг в них

Завантажити презентаціюПрезентація по слайдам:

Особливості фінансової діяльності Об'єднань Співвласників Багатоквартирних Будинків та документообіг в них м. Черкаси, 9 липня 2009 РНГО “Центр соціального партнерства”

ОСББ Об'єднання співвласників багатоквартирного будинку – юридична особа, створена власниками квартир та приміщень будинку для спільного управління й утримання будинку та для спільного використання загального майна. ОСББ є неприбутковою організацією, яка має печатку та банківський рахунок і може укладати цивільно-правові договори, відповідаючи за своїми зобов’язаннями своїм майном (але не особистим чи спільним майном своїх членів). Членом ОСББ може стати будь-який власник (співвласник) житлового або нежитлового приміщення в багатоквартирному будинку.

ОСББ Головні завдання ОСББ – це покращення утримання житлових будинків та прибудинкової території, сприяння членам об'єднання в отриманні якісних комунальних послуг, раціональне використання платежів мешканців, управління спільною власністю.

ОСББ ОСББ будується на суто демократичних засадах. Його членом може бути кожен, хто є власником (співвласником) житлового або нежитлового приміщення в даному будинку. Члени ОСББ мають право: обирати та бути обраними в його керівні органи (правління і ревізійну комісію); безперешкодно знайомитися з документами об’єднання; за бажанням виходити з ОСББ; скликати позачергові збори (якщо на те є воля 20% членів) без відповідного рішення правління й у тому числі достроково переобирати керівництво. Ці права й обов’язки чітко закріплені в Типовому статуті ОСББ, де проводиться детальне розмежування повноважень між: зборами, правлінням, зборами уповноважених, а також членами об’єднання. Для створення ОСББ необхідно провести установчі збори, на яких мають бути присутні не менше половини власників квартир. На установчих зборах необхідно ухвалити статут ОСББ, обрати голову та правління. Після цього відбувається державна реєстрація ОСББ у державного реєстратора.

Основні законодавчі акти, що регулюють порядок створення і діяльність ОСББ: Закон України “Про об’єднання співвласників багатоквартирного будинку”; Закон України “Про житлово-комунальні послуги”; Закон України “Про приватизацію державного житлового фонду”; Постанова КМУ № 572 від 8 жовтня 1992 р. “Правила користування приміщеннями житлових будинків”; Постанова КМУ № 1521 від 11 жовтня 2002 р. “Про реалізацію Закону України “Про об‘єднання співвласників багатоквартирного будинку” зі змінами згідно з постановою КМУ № 1242 від 22 вересня 2004 р.; Постанова КМУ № 560 від 12 липня 2005 р. “Про затвердження Порядку формування тарифів на послуги з утримання будинків і споруд та прибудинкових територій і типового договору про надання послуг з утримання будинків і споруд та прибудинкових територій”;

Основні законодавчі акти, що регулюють порядок створення і діяльність ОСББ: Постанова КМУ № 630 від 21 липня 2005 р. “Про затвердження Правил надання послуг з центрального опалення, постачання холодної та гарячої води і водовідведення та типового договору про надання послуг з централізованого опалення, постачання холодної та гарячої води і водовідведення”; Наказ Держкомітету України з питань житлово-комунального господарства № 56 від 15 вересня 1992 р. про Положення “Про порядок передачі квартир (будинків) у власність громадян”; Наказ Держкомітету України з питань житлово-комунального господарства № 141 від 27 серпня 2003 р. про Типовий статут об'єднання співвласників багатоквартирного будинку та про Типовий договір відносин власників житлових і нежитлових приміщень та управителя; Наказ Держкомітету України з питань житлово-комунального господарства № 150 від 10 вересня 2004 р. про Примірний перелік послуг з утримання будинків та послуг з ремонту приміщень, будинків, споруд; Наказ Держкомітету України з питань житлово-комунального господарства № 60 від 25 квітня 2005 р. про Порядок визначення виконавця житлово-комунальних послуг у житловому фонді; Наказ Держкомітету України з питань житлово-комунального господарства № 76 від 25 серпня 2005 р. “Про затвердження Правил утримання жилих будинків та прибудинкових територій”.

Завдяки ОСББ Ви, на відміну від ЖЕКівських будинків, самостійно можете: визначати кошторис утримання своєї квартири (за виконання кошторису необхідно звітувати на зборах один раз на рік); визначати розмір внесків на утримання будинку; диктувати структуру і стиль управління ОСББ; формувати штатний розклад і персональний склад працівників, які обслуговують Ваш будинок та встановлювати їм заробітну плату (управителя, сантехніка, двірника, електрика, бухгалтера, консьєржа тощо); вибирати найкращого виконавця житлово-експлуатаційних послуг (вивіз сміття, обслуговування ліфту, дезинфекція, виконання ремонтних робіт, тощо); визначати черговість проведення поточного ремонту і контролювати його якість; отримати прибудинкову територію в приватну власність і самостійно приймати рішення щодо її використання; Вимагати від постачальників комунальних послуг якісне виконання умов угод

Додаткові можливості ОСББ: ОСББ як юридична особа може отримувати кредит на проведення ремонтів, установку лічильників, облаштування прибудинкової території тощо. Приватизація нежитлових приміщень будинку може здійснюватися лише за погодженням з правлінням ОСББ, причому першочергове право на викуп таких приміщень має саме ОСББ. Після прийому будинку на свій баланс ОСББ може здавати в оренду допоміжні приміщення та направляти ці кошти на поліпшення технічного стану житла. За цього воно зберігає право на державну дотацію на утримання будинку. Колишній власник будинку зобов’язаний взяти участь у першому після прийому будинку на баланс ОСББ капітальному ремонті.

Додаткові можливості ОСББ: Новостворене ОСББ не повинно відповідати за борги мешканців будинку, які залишились у них перед комунальним ЖЕКом. ОСББ має податкові пільги – за законом воно не платить податок на прибуток із тієї своєї діяльності, яка спрямована на утримання свого житла. ОСББ має достатньо широкій простір для вибору принципів господарювання. Так, воно може передати свій будинок на баланс та обслуговування будь-якій приватній чи відомчій житлово-експлуатаційній установі або ж залишити його в комунальному ЖЕКу, може укласти з ЖЕКом договори лише на деякі послуги, може самостійно проводити повне обслуговування житла, укладати прямі договори з “Черкасиенерго” та “Водоканалом”. Як виняток, ОСББ, очікуючи більш сприятливих умов, може взагалі не здійснювати ніякої господарської діяльності, а використовувати свій юридичний статус для захисту житлових прав мешканців будинку

Оподаткування ОСББ: Згідно з підпунктом "є" пункту 7.11.1 статті 7 Закону України "Про оподаткування прибутку підприємств" та статтею 4 Закону про ОСББ, об’єднання співвласників багатоквартирних будинків є неприбутковими організаціями. Доходи ОСББ, які звільняються від оподаткування, визначені в п. 7.11.7 Закону про прибуток:

Оподаткування ОСББ:

Оподаткування ОСББ: Сума амортвідрахувань за приміщеннями, що їх ОСББ здають в оренду, не відноситься на валові витрати і не враховується при визначенні сум оподатковуваного прибутку, відповідно до підпункту 7.11.9 пункту 7 Закону про прибуток. Відшкодування орендарями експлуатаційних витрат відноситься на валові витрати, і на цю суму зменшується оподатковуваний прибуток. Розмір відшкодування визначається виходячи із фактичних витрат ОСББ на утримання 1 кв. м житлової площі. У разі якщо доходи ОСББ, отримані протягом звітного (податкового року) з джерел, визначених підпунктами 7.11.2-7.11.7 Закону про прибуток, на кінець першого кварталу наступного за звітним року перевищують 25% загальних валових доходів, отриманих протягом такого звітного (податкового) року, ОСББ зобов’язане сплатити податок з нерозподіленої суми прибутку за ставкою 25% до суми такого перевищення.

Оподаткування ОСББ: Податок на додану вартість Об’єктом обкладення ПДВ є операції з продажу товарів (робіт, послуг) згідно із підпунктом 3.1.1 статті 3 Закону України "Про податок на додану вартість". ОСББ не продає роботи, послуги, а є замовником на ринку житлово-комунальних послуг, сплачує ПДВ у складі вартості товарів (робіт, послуг), що надаються об’єднанню сторонніми організаціями. Тому внески членів об’єднання не є об’єктом обкладення ПДВ. Члени об’єднання сплачують комунальні послуги через поточний рахунок ОСББ транзитом, тобто ПДВ, що надходить у складі цих платежів, перераховується відповідному комунальному підприємству. Однак деякі податкові органи вимагають від ОСББ сплати ПДВ, тому для об’єднань, які зареєструвались як платники ПДВ, нижче наведено відповідні бухгалтерські проведення. Що стосується дати виникнення податкових зобов’язань та права на податковий кредит з ПДВ, то для ОСББ вона визначається за касовим методом. Діяльність ОСББ, яка підлягає оподаткуванню (зокрема здавання майна в оперативну оренду), обліковується на загальних підставах за принципом першої події. Реєструватися як платник ПДВ за зазначеними операціями ОСББ має тільки після того, як обсяг оподатковуваних операцій протягом якого-небудь періоду з останніх дванадцяти календарних місяців перевищить 3600 н. м. д. г. (тобто 61200 грн). Платником ПДВ до бюджету ОСББ стає з моменту реєстрації як платника ПДВ.

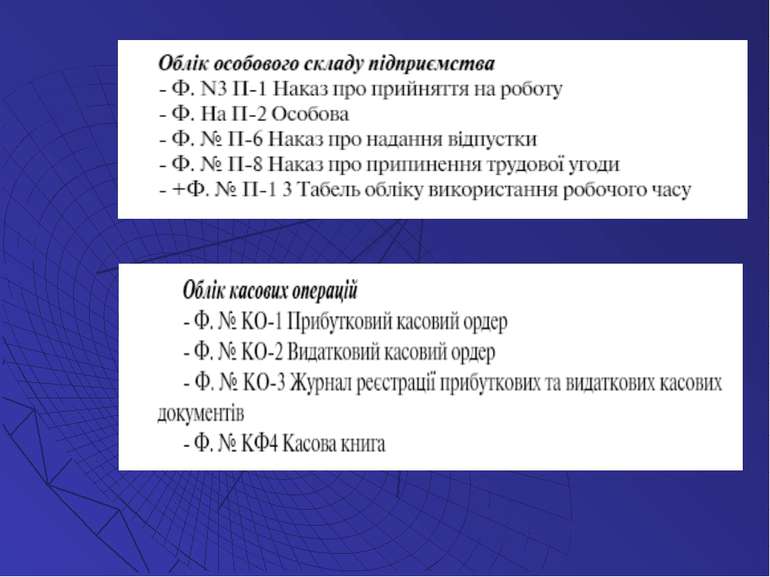

Форми організації бухгалтерського обліку введення до штату ОСББ посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером; користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого підприємцем, який здійснює підприємницьку діяльність без створення юридичної особи; ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою; самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником ОСББ

Бухгалтерський облік ОСББ бухгалтерський облік ОСББ грунтується на Законі України від 16 липня 1999 року № 996-XIV “Про бухгалтерський облік та фінансову звітність в Україні» - Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності. Бухгалтерський облік ведеться безперервно з дня реєстрації організації до її ліквідації Порядок ведення бухгалтерського обліку та складання фінансової звітності регламентується положеннями (стандартами) бухгалтерського обліку П(С)БО. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе голова організації

Первинні облікові документи підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення Первинні облікові документи можуть бути складені на паперових або машинних носіях

Первинні облікові документи Повинні мати такі обов'язкові реквізити: - назву документа (форми); - дату і місце складання; - назву підприємства, від імені якого складено документ; - зміст та обсяг господарської операції, одиницю виміру господарської операції; - посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції

ДОХОДИ в ОСББ: Основні доходи ОСББ: - відшкодування експлуатаційних витрат членами об’єднання в межах ставок квартирної плати - цільові внески членів об’єднання; - доходи від здавання в оренду приміщень, що належать ОСББ, та від іншої комерційної діяльності (за їх наявності); - відшкодування комунальними організаціями витрат на обслуговування внутрішньобудинкових мереж та обладнання; - державні субсидії малозабезпеченим сім’ям; - відшкодування пільг окремим категоріям громадян, що надходять з бюджету; - дотації з бюджету на відшкодування збитків ОСББ; - додаткові збори зі співвласників; - цільові внески не членів об’єднання. Доходи ОСББ не є доходами від реалізації, тому, згідно з Планом рахунків, пропонується обліковувати їх на рахунку 71 "Інший операційний дохід", субрахунок 719 "Інші доходи від операційної діяльності"; доходи від оренди - на субрахунку 713 "Дохід від операційної оренди активів".

Цільові внески членів об'єднання: Цільові внески членів об’єднання, як у межах квартирної плати, так і додаткові, доцільно обліковувати на рахунку 48 "Цільове фінансування та цільові надходження". На цьому ж рахунку обліковують бюджетне фінансування (субсидії, пільги, дотації). Облік цільового фінансування згідно із національними стандартами бухобліку має певні особливості: цільове фінансування, відповідно до п. 16 П(С)БО 15 "Дохід", "не визнається доходом доти, доки нема підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування". Тому об’єднанням співвласників доцільно відображати цільове фінансування в момент отримання коштів з одночасним відображенням доходу ОСББ: Д-т 311 К-т 48 Д-т 48 К-т 719

Доходи від оренди: Доходи від оренди включають суму орендної плати та відшкодування орендарями нежитлових приміщень витрат на утримання будинку і прибудинкової території. З орендної плати сплачують податок на прибуток, а відшкодування експлуатаційних витрат, розмір якого окремо обумовлюється в договорі про оренду, включається одночасно до валового доходу і до валових витрат і не є об’єктом обкладання податком на прибуток. Розмір відшкодування визначають виходячи з кошторису витрат, затвердженого загальними зборами, пропорційно частці власності орендаря (або власника) нежитлового приміщення в будинку, якщо інше не передбачене статутом об’єднання.

Доходи ОСББ: Відшкодування витрат на технічне обслуговування внутрішньобудинкових мереж (теплових, водопровідних, каналізаційних, електричних) обчислюють за нормами в розрахунку на 1 кв. м загальної площі, оснащеної відповідними мережами та обладнанням, згідно з Положенням про порядок відшкодування власникам житла витрат з технічного обслуговування внутрішньобудинкових мереж і обладнання житлового фонду і зборів платежів з населення, затвердженим наказом Держкомітету житлово-комунального господарства від 17.10.96 р. №87. Підставою для отримання відшкодування є договір між об’єднанням і відповідними організаціями.

Доходи ОСББ: Субсидія - вид допомоги, зазвичай грошової, що надається будь-кому державою або установою. Субсидії держава надає малозабезпеченим категоріям громадян, тобто фізичним особам, на оплату житлово-комунальних послуг; надання таких субсидій здійснюється шляхом перерахування коштів з бюджету відповідним житлово-комунальним підприємствам або ОСББ. Відшкодування пільг окремим категоріям громадян Відповідно до законодавства України, деяким категоріям громадян (ветеранам війн, військовослужбовцям, суддям та ін.) надаються пільги з оплати житлово-комунальних послуг

Доходи ОСББ: Дотація - це кошти, що надаються без повернення з державного бюджету для компенсації перевищення витрат над доходами підприємств, організацій. Вище зазначалося, що пунктом 3 статті 30 Закону про ОСББ запроваджено дотації не тільки на комунальні послуги та обслуговування будинків, а й на капітальний ремонт будинків ОСББ. Розмір дотації визначається згідно з кошторисом доходів і витрат, складеним на підставі чинних нормативів, узгодженим з відповідними фінансовими органами.

Витрати в ОСББ Склад витрат ОСББ визначається відповідно до Складу витрат підприємств житлового господарства, пов’язаних з утриманням будинків і прибудинкових територій, які входять до квартирної плати (плати за утримання житла), затвердженого постановою КМУ від 22.06.98 р. №939. До витрат ОСББ належать: - матеріальні витрати; - заробітна плата обслуговуючого персоналу (члени правління, прибиральниці, двірники та ін.); - відрахування органам соціального страхування; - амортизація основних засобів (крім житлового будинку); - податкові платежі; - утримання місць загального користування (опалювання, освітлення тощо); - відсотки, що сплачуються за послуги ощадбанку, обчислювального центру; - плата банку за касове і банківське обслуговування; - поточний ремонт житлового будинку; - плата за обслуговування ліфтів; - плата за санітарне очищення території; - перерахування платежів комунальним підприємствам тепло-, газо-, водопостачання і водовідведення тощо.

, \"ор...")

Витрати ОСББ: згідно з Інструкцією до Плану рахунків (розділ 1, абзац 8), "організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків класу 8 "Витрати за елементами". Це доцільніше для ОСББ, бо, по-перше, вони не мають виробництва, а по-друге, використання рахунків класу 8 дозволяє бачити не тільки загальну суму витрат, а й їх структуру: - рахунок 80 "Матеріальні витрати" (їх частка в ОСББ незначна); - рахунок 81 "Витрати на оплату праці"; - рахунок 82 "Відрахування на соціальні заходи"; - рахунок 83 "Амортизація"; - рахунок 84 "Інші операційні витрати" (на ньому доцільно відкривати субрахунки за видами витрат: податкові платежі, оплата послуг з обслуговування ліфтів та санітарного очищення, оплата послуг банку тощо).

Витрати ОСББ: Що стосується оплати комунальних платежів, то об’єднання від імені всіх співвласників може виступати єдиним абонентом зі споживання мешканцями будинку комунальних та інших послуг, на підставі укладених з підприємствами - постачальниками послуг договорів і проводити з ними розрахунки за надані послуги згідно з діючими тарифами. Оплата за комунальні й інші послуги від членів об’єднання в такому разі надходить на поточний рахунок об’єднання, а ОСББ перераховує їх відповідним комунальним підприємствам, тобто ці суми проходять через рахунок ОСББ транзитом: надійшли від квартиронаймачів і перераховані комунальним підприємствам. Розмір перерахувань комунальним підприємствам визначають або за обсягами наданих послуг, згідно з даними приладів (за наявності лічильників) або за нормами споживання послуг, затвердженими місцевими органами виконавчої влади. Відповідно до договорів, укладених з постачальниками послуг, і рішення місцевих органів влади, об’єднання залишає у своєму розпорядженні певний відсоток зібраних коштів на покриття витрат зі збирання, обліку і перерахування платежів мешканців за комунальні послуги.

Бухгалтерський облік в ОСББ У більшості ОСББ аналітичний облік ведуть за основними статтями доходів і витрат - за касою (касова книга), поточним рахунком (відомість за видами надходжень і витрачання коштів), за співвласниками (книги), орендарями, постачальниками, матеріалами (відомості). Такий облік з тими чи іншими модифікаціями, а також розрахунок заробітної плати, платежів до бюджету й органів соціального страхування, зносу обладнання тощо ведуть усі ОСББ.

Проблеми ОСББ 1. Згідно зі статтею 10, ОСББ може "прийняти на баланс весь житловий комплекс", що не тягне за собою виникнення права власності на нього. "Об’єднання відповідає за своїми зобов’язаннями коштами і майном" (стаття 4), при цьому житловий комплекс із земельною ділянкою не включається до майна об’єднання. Але в бухгалтерському обліку прийняття на баланс означає зарахування в дебет рахунка 10 "Основні засоби", тобто до активів підприємства. У житловому будинку частина квартир (як правило, досить значна) є власністю мешканців, а згідно з принципом автономності "кожне підприємство розглядається як юридична особа, відокремлена від власників, у зв’язку з чим особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства" (Закон України від 16.07.99 р. №996 "Про бухгалтерський облік та фінансову звітність в Україні"). Тому майно мешканців (співвласників) не може бути відображене як активи в балансі ОСББ. Наведеними положеннями Закону про ОСББ врегульовано питання передачі будинку з балансу житлової організації (до власності якої він теж не належав) в управління ОСББ. Вартість житлового комплексу треба, як і раніше, обліковувати на позабалансовому рахунку 02 "Активи на відповідальному зберіганні", субрахунок 025 "Майно в довірчому управлінні".

Проблеми ОСББ 2. Пунктом 2 статті 30 внесено доповнення до підпункту 7.11.7 Закону України "Про оподаткування прибутку підприємств": "Від оподаткування звільняються доходи неприбуткових організацій, отримані для забезпечення потреб їх основної діяльності". Основна діяльність визначена в статті 4. Зокрема, орендна плата, яку отримує ОСББ, теж використовується для забезпечення потреб їх основної діяльності, тому потрібне додаткове роз’яснення, чи є послуги оренди та інші комерційні послуги об’єктом обкладання податком на прибуток.

Проблеми ОСББ 3. У Законі чітко не визначено, що ОСББ не є платниками ПДВ (хоча укладачі Закону в консультаціях засобам масової інформації однозначно вважають ОСББ неплатниками ПДВ). Стаття 21 визначає кошти об’єднання, які складаються, головним чином, із внесків, обов’язкових чи добровільних, фізичних та юридичних осіб, а також державних субсидій та компенсацій. Усі ці доходи (за винятком доходів від оренди та іншої комерційної діяльності) не виникають у результаті продажу, тому не виникає об’єкта обкладання ПДВ.

Проблеми ОСББ Статтею 21 передбачено обов’язкове створення ремонтного та резервного фондів. По-перше,таких термінів і таких рахунків немає в сучасному бухгалтерському обліку. Що стосується резервного капіталу, то створення його неприбутковою організацією викликає подив. По-друге, ця вимога суперечить статті 7 цього ж Закону (що зазначалося вище), згідно з якою порядок створення та використання фондів об’єднання визначається статутом об’єднання. По-третє, в умовах інфляції створення таких фондів може призвести до знецінення накопичених коштів, що вже мало місце кілька років тому. Тому загальні збори можуть не затвердити цих додаткових витрат. По-четверте, не врегульовано питання оподаткування таких зборів - деякі податкові органи вимагають сплати з цих надходжень ПДВ, не виключена вимога враховувати їх для сплати податку на прибуток за результатами І кварталу. По-п’яте, субсидії та пільги відповідним категоріям громадян надаються без урахування додаткових зборів з населення. Тому, поки немає механізму введення в дію цього пункту Закону, рішення про створення ремонтного та резервного фондів приймають загальні збори ОСББ. Якщо таке рішення прийнято, то - як один із засобів боротьби з інфляцією - зібрані кошти рекомендується зберігати на окремому депозитному рахунку.

Сім особливостей бухобліку в ОСББ 1 Використання скороченого плану рахунків з деякими специфічними рахунками. 2 Відсутність виробництва, що робить доцільним використання рахунків класу 8 без використання рахунків класу 9. 3 Відсутність реалізації робіт, послуг, що робить доцільним використання для обліку доходів від основної діяльності не рахунка 70, а рахунка 71. 4 Облік розрахунків з членами об’єднання як цільового фінансування (рахунок 48), а не як розрахунків з дебіторами. 5 Використання кількох субрахунків рахунка 48 за видами цільового фінансування. 6 Визнання доходів (крім орендної плати) за датою отримання коштів, а не за датою нарахування заборгованості. 7 Використання максимально спрощеної форми обліку - ведення журналу обліку господарських операцій і окремих відомостей (розрахунків з мешканцями будинку, постачальниками тощо) зі складанням наприкінці звітного періоду шахової та оборотної відомостей.

Нагляд та контроль над ОСББ з боку державних органів Органи юстиції – за дотриманням положень статуту: наявність протоколів проведення зборів; призначення та звільнення керівних органів тощо. Податкові органи, Пенсійний фонд та фонди соціального страхування – за правильністю та своєчасністю подання фінансово звітності. Органи прокуратури – у порядку загального нагляду, як це передбачено перехідними положеннями Конституції України.

Звітність

РНГО “Центр соціального партнерства” Місія ЦСП: Підвищення якості життя населення. Досягнення своєї місії Центр розглядає в нерозривному зв’язку з духовним, соціальним і економічним розвитком, екологічною безпекою регіону і згодою в громадянському житті. Він готовий до співпраці з місцевими органами державної влади, профспілками, громадськими та благодійними організаціями, які прагнуть до гуманних, демократичних перетворень у країні.

Навчальні та інформаційні заходи для представників НДО, влади та бізнесу. Фахівці ЦСП проводять тренінги, семінари, інформаційно – навчальні конференції тощо. Для підвищення якості заходів та розширення спектру пропозицій при ЦСП працює тренінгова агенція. Консультативна, інформаційна та технічна підтримка НДО регіону. На базі ЦСП працює інформаційно - ресурсній центр, що надає послуги з доступу в Інтернет, набору та копіюванню документів. Надаються консультації юридичних та фінансових питань діяльності ОГС. Допомога у розробці проектів. Крім того ЦСП має сучасно обладнані тренінгові зали на 40 чоловік у Черкасах та Сумах та надає їх для проведення заходів НДО. Стратегічні напрямки діяльності Центру Соціального партнерства на 2006 - 2010 роки:

Розвиток механізмів соціального партнерства НДО та влади. За нашої підтримки та посередництва НДО укладають соціальні угоди з органами місцевої влади для спільної роботи над вирішенням соціальних проблем громади. Ми надаємо організаційну та методичну підтримку органам місцевої влади у впровадженні конкурсних механізмів бюджетного фінансування суспільно корисної діяльності НДО. Стратегічні напрямки діяльності Центру Соціального партнерства на 2006 - 2010 роки:

Розвиток волонтерського руху та філантропії в громадах. Для реалізації цього напрямку на базі ЦСП діє Сумська Волонтерська Агенція, метою діяльності якої є залучення людей до суспільно корисної діяльності на волонтерських засадах у державних та громадських установах та організаціях. Крім того, ми проводимо інформаційно - просвітницьку та консультативну роботу щодо розвитку благодійництва та філантропії, зокрема створення Фондів Громади. Впровадження європейських стандартів в формуванні місцевої соціальної політики. ЦСП акцентує увагу на перевагах європейського підходу до формування політики у соціальній сфері. Нашим завданням є сприяти залученню до визначення соціальних потреб та стандартів обслуговування представників цільових груп та профільних громадських організацій. Стратегічні напрямки діяльності Центру Соціального партнерства на 2006 - 2010 роки:

Наші контакти: м. Черкаси, вул. Смілянська, 23, 2-й поверх 32-86-99 spc@spcngo.org.ua www.spcngo.org.ua Стратегічні напрямки діяльності Центру Соціального партнерства на 2006 - 2010 роки:

Схожі презентації

Категорії