Презентація на тему:

Митна реформа “Обличчям до людей”

Завантажити презентацію

№ 450/2008 Єв...")

Митна реформа “Обличчям до людей”

Завантажити презентаціюПрезентація по слайдам:

Митна реформа “Обличчям до людей” Державна митна служба України «Новий митний кодекс – пріоритети та стимули»

Забезпечимо митні інтереси України

Митна безпека Уменьшение коррупции Автоматизация Процессов Таможенного оформления Ускорение упрощение

Мисия таможенной службы Украини: обеспечение условий которые способствуют развитию внешнеэкономической деятельности, гарантирование безопасности внешней торговли и общества, защита таможенных интересов Украины. Основы деятельности таможенной службы Украины

Обязанности таможенной службы контроль за безопасностью и соответствием при совершении таможенного дела управление таможенной инфраструктурой Предоставление услуг по таможенному оформлению Основы деятельности таможенной службы Украины ОБЛИЧЧЯМ ДО ЛЮДЕЙ: Концепція реформування діяльності митної служби України

Современная модель функционирования таможенной службы мирового образца – это сбалансированное объединение в своей деятельности мероприятий, направленных на упрощение таможенных процедур и минимизацию национальных барьеров на пути международной торговли и методов обеспечения контроля за перемещением товаров на уровне, который позволяет осуществлять реализацию национальных экономических интересов государства и обеспечивать его безопасность. Современная модель таможенной службы

Упрощение механизмов контроля Ступені відповідності Ступені контролю Сприятливе співробітництво Періодична обробка Партнерство Розгляд, консультування Слушні системи і можливості Низький рівень втручання Високий рівень втручання Адміністративні санкції Контроль трансакцій Переслідування (адміністративне, кримінальне) Розслідування, санкції Максимальна невідповідність (плановане порушення)

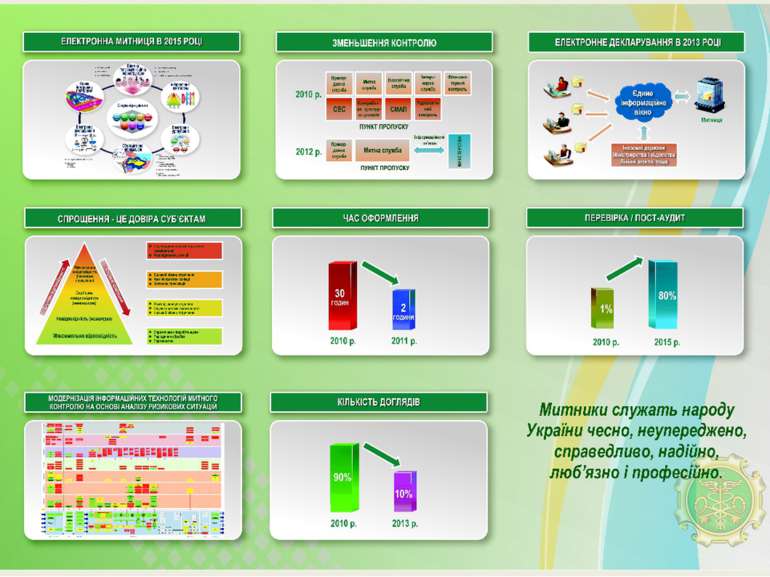

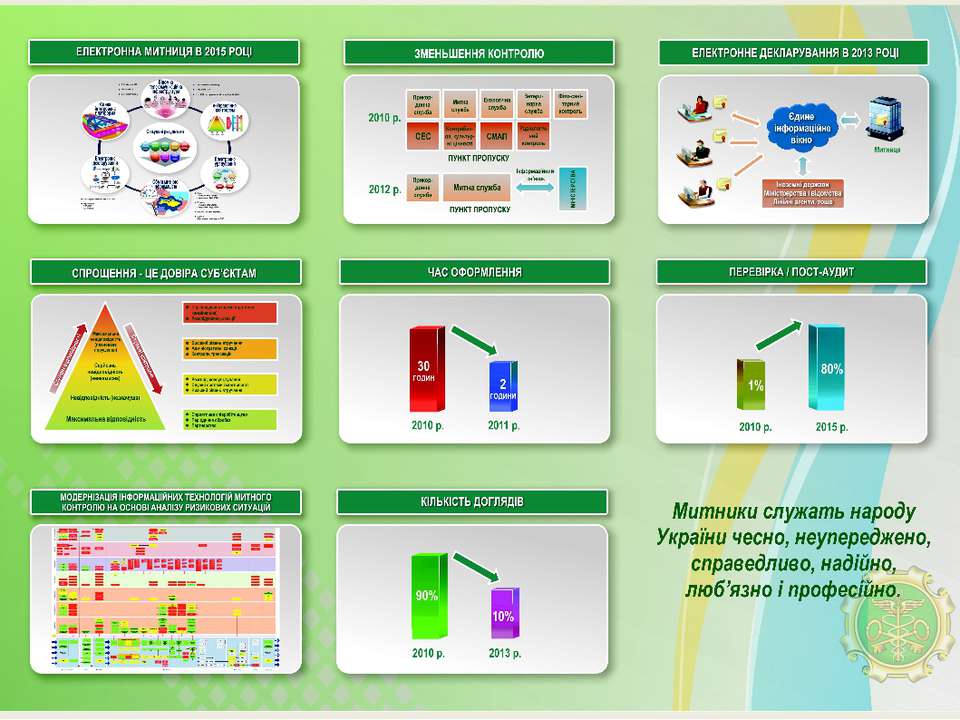

Очікувані результати реформування митної служби України Відповідність нормативно-регуляторної бази Місії митної служби України. Скорочення кількості державних органів та видів державного контролю на кордоні. Прозорість прийняття рішень в митній справі. Мінімізація «людського фактору» при прийнятті рішень в митній справі. Дієвий захист добропорядних торговців та національних виробників від нечесної конкуренції. Ефективний захист громадян від неякісних товарів, загроз здоров’ю та безпеці. Скорочення витрат часу на митний контроль та митне оформлення. Підвищення рівня керованості митної служби та її готовності до реформи системи державної влади в Україні. Збільшення транзитного потенціалу України і запобігання переорієнтуванню вантажопотоків на сусідні країни. Покращення міжнародного іміджу держави.

2004 2005 2007 2008 2009 2010 Питома вага нульових ставок ввізного мита у загальній кількості адвалерних ставок Максимальне значення 64,5% Максимальне значення 38,2% 2005 рік – початок виконання Україною тарифних зобов’язань щодо вступу до СОТ 2008 рік – вступ до СОТ 2010 рік – подальша лібералізація у відповідності до Протоколу по вступу України до СОТ Динаміка зміни структури Митного тарифу у процесі вступу України до СОТ 2006 Питома вага ставок ввізного мита у тарифному коридорі більше 10% до загальної кількості адвалерних ставок 11,1% 11,1% 19,3% 31,1% 36,3% Ставки ввізного мита у тарифному коридорі більше 10% Нульові ставки ввізного мита 10% 20% 30% 40% 50% 60% 70%

10 год. 40 хв. 2 год. 56 хв. у 3,6 рази За рахунок адміністративних заходів досягнено скорочення часу митного оформлення товарів при імпорті більш ніж у 3,6 рази. Організація здійснення митних процедур 1 год. 44 хв. 1 год. - 42% За рахунок адміністративних заходів досягнено скорочення часу митного оформлення товарів при експорті – на 42%. Імпорт Експорт

Основні міжнародні конвенції, які покладені в основу Митного кодексу Пропозиції Держмитслужби щодо змін до Митного кодексу України

За цими напрямками вже здійснено ряд важливих заходів Для суб'єктів зовнішньоекономічної діяльності Очікувані позитивні результати прийняття Проекту Закону України про внесення змін до Митного кодексу Впровадження електронного декларування; Надання права: декларування товарів різних найменувань (більше 10) за одним кодом; подання неповної декларації за відсутності точних відомостей про товар; Спрощення розміщення товарів на складах тимчасового зберігання, де є пункти пропуску через державний кордон; Законодавче забезпечення: здійснення пост-аудит контролю, переходу від тотального до концентрованого та акцентованого контролю; Зменшення витрат підприємств на митне оформлення товарів; Декриміналізація товарної контрабанди; Визначення Держмитслужби єдиним органом, що буде здійснювати попередній митний контроль в пунктах пропуску через державний кордон України; Приведення та адаптація положень митного законодавства України до Європейських стандартів Надання права : здійснювати митне оформлення товарів у будь-якому митному органі; власникам транспортних засобів вивантажувати товари на склади тимчасового зберігання; Запровадження інституту уповноваженого економічного оператора; Вдосконалення митних режимів (умов здійснення реімпорту та реекспорту, можливість переробки товарів під митним контролем, перевантаження товарів у межах одного пункту пропуску без подання митної декларації; Єдине визначення механізму застосування гарантій; Законодавче врегулювання правил здійснення митної брокерської діяльності, роботи митних складів, магазинів безмитної торгівлі;

Пропозиції Держмитслужби до Митного кодексу України щодо врегулювання митних порушень на основі компромісу Адміністративне врегулювання митного правопорушення – процедура, установлена національним законодавством, відповідно до якої митна служба уповноважена врегулювати митне правопорушення або шляхом винесення рішення стосовно нього, або шляхом врегулювання на основі компромісу Врегулювання на основі компромісу – угода, відповідно до якої митна служба, будучи на те уповноваженою, відмовляється від здійснення процесуальних дій стосовно осіб, причетних до митного правопорушення, якщо ці особи згодні на дотримання певних умов Пропозиції Держмитслужби до нової редакції Митного кодексу України К о м п р о м і с Кіотська Конвенція Спеціальний додаток Н протоколу митний орган Протокол про порушення митних правил порушник Постанова про притягнення до адміністративної відповідальності

Порівняння норм митних кодексів ЄС та України щодо надання митними органами фінансових гарантій Пропозиції Держмитслужби до нової редакції Митного кодексу України Стаття 57 “ Обов'язкова гарантія ” Якщо надання гарантії є обов’язковим, і відповідно до правил, ухвалених згідно з частиною 3, митні органи встановлюють суму такої гарантії на рівні, що дорівнює точній сумі імпортного або експортного мита, що відповідає сумі митного боргу та інших зборів, коли така сума може бути достовірно визначена під час вимоги надання гарантії. Якщо встановити точну суму неможливо, то сума гарантії встановлюється на максимальному рівні, за результатами оцінки митних органів, суми імпортних або експортних мит, що відповідає митному боргу, та інших зборів, які були або можуть бути стягнуті Розділ Х Розмір фінансової гарантії визначається митним органом, виходячи із сум податків, що підлягають сплаті при випуску товарів для вільного обігу або вивезенні товарів відповідно до митного режиму експорту. Якщо при визначенні розміру фінансової гарантії неможливо точно визначити суму податків, що підлягають сплаті, внаслідок ненадання митному органу точних відомостей про характер, найменування, кількість, країну походження, митну вартість та код таких товарів згідно з УКТЗЕД, розмір фінансової гарантії визначається виходячи з найбільшої величини ставок податків, вартості та (або) кількості товарів, які можуть бути визначені на підставі наявних відомостей. Митний кодекс ЄС

Порівняння норм Конвенції про процедуру спільного транзиту та Митного кодексу України щодо надання митними органами гарантій Пропозиції Держмитслужби до нової редакції Митного кодексу України Розділ ІІІ “ Надання гарантій ” Власник надає гарантію стосовно забезпечення сплати заборгованості, яка може виникнути щодо товарів. Гарантія може бути: індивідуальною гарантією, яка охоплює єдину операцію спільного транзиту; або, у разі застосування спрощеної процедури у визначенні Статті 48, загальною гарантією, яка охоплює декілька операцій. Гарантія може бути надана: у формі готівкового депозиту у митниці відправлення, або (b) поручником на митниці гарантування. Готівкові депозити приймаються у валюті країни відправлення або іншими засобами платежу, які визнаються уповноваженими органами цієї країни. Гарантії у формі готівкового депозиту або прирівняних до нього засобів платежу подаються у відповідності до положень, які є чинними у країні відправлення. Розділ Х Забезпечення сплати податків фінансовою гарантією здійснюється у такі способи: наданням фінансової гарантії, виданої гарантом; унесенням коштів на відповідний рахунок митного органу (грошова застава). Фінансова гарантія може бути індивідуальною (одноразовою) та загальною (багаторазовою). Індивідуальна (одноразова) фінансова гарантія надається для забезпечення однієї зовнішньоторговельної або транзитної операції за однією вантажною митною декларацією або документом контролю за переміщенням товарів. Загальна (багаторазова) фінансова гарантія надається для забезпечення зовнішньоторговельних операцій за декількома вантажними митними деклараціями або документом контролю за переміщенням товарів при ввезенні товарів на митну територію України з метою транзиту або для вільного обігу на цій території для одного власника в рамках однієї зовнішньоекономічної угоди. Забезпечення сплати податків фінансовою гарантією може здійснюватися кожним зі способів, що визначені у частині першій цієї статті, на вибір особи, відповідальної за сплату податків, якщо інше не передбачено цим Кодексом. Конвенція про процедуру спільного транзиту

№ 450/2008 Єв...")

Європейське законодавство з питань митної справи Регламент (ЄС) № 450/2008 Європейського парламенту та ради від 23.04.2008 Про встановлення Митного кодексу Співтовариства З метою досягнення рівноваги між, з однієї сторони, потребою митних органів у забезпеченні правильного застосування митного законодавства, та, з іншої сторони, правом суб’єктів господарювання на однакове поводження, митними органами повинні бути надані широкі повноваження для здійснення контролю, а суб’єктам господарювання – право оскарження "контроль на основі методів аудита" - сукупність заходів, за допомогою яких митна служба переконується у правильності заповнення декларацій на товари та достовірності зазначених у них даних, перевіряючи наявні у причетних до декларування осіб відповідні книги обліку рахунків, документи, облікову документацію та комерційну інформацію МІЖНАРОДНА КОНВЕНЦІЯ про спрощення і гармонізацію митних процедур

Митний Кодекс Європейського Співтовариства Стаття 2 Завдання митних органів Митні органи запроваджують заходи, спрямовані, зокрема, на таке: (d) збереження належного балансу між митним контролем та спрощенням законної торгівлі Стаття 21 Застосування санкції Кожна держава-член запроваджує санкції за неспроможність дотриматися митного законодавства Співтовариства. Такі санкції повинні бути ефективними, пропорційними та переконливими Стаття 25 Митний контроль Митні органи можуть здійснювати будь-який митний контроль, який вони вважають необхідним. Митний контроль, зокрема, може складатися з огляду товарів, взяття проб, перевірки даних декларацій та існування і автентичності документів, перевірки бухгалтерського обліку та інших реєстрів суб’єкта господарювання, огляду транспортних засобів, багажу та інших товарів, що перевозяться особами, та проведення офіційних розслідувань та інших подібних дій.

Митний Кодекс Європейського Співтовариства Стаття 27 Контроль після митного оформлення Після митного оформлення товарів та з метою перевірки деталей, що містяться в попередній або митній декларації, митні органи можуть перевіряти будь-які документи та дані відносно операцій з товарами, про які йдеться, або відносно попередніх та наступних комерційних операцій з такими товарами. Вказані органи можуть також перевіряти такі товари та/або брати зразки, якщо у них все ще є така можливість. Такі перевірки можуть проводитися в приміщеннях утримувача товарів або його представника, будь-якої особи, безпосередньо або опосередковано залученої до таких операцій при веденні бізнесу, або будь-якої іншої особи, яка володіє такими документами та даними для бізнесових цілей.

Уповноважені економічні оператори Положення МК ЄС Статтею 13 “Подання заявки та надання уповноваження” встановлено: - суб’єкт господарювання, зареєстрований на митній території Співтовариства, який дотримується умов, встановлених у статтях 14 та 15, може подати заявку про надання статусу уповноваженого суб’єкта господарювання; - митні органи, ґрунтуючись на визнанні статусу уповноваженого суб’єкта господарювання, та за умови виконання вимог, пов’язаних з певним типом спрощення, надають суб’єкту можливість користуватися таким спрощенням; - статус уповноваженого суб’єкта господарювання складається з двох видів уповноважень: статусу уповноваженого суб’єкта господарювання для “митного спрощення” статусу уповноваженого суб’єкта господарювання для “безпеки”. Перший тип уповноваження надає право суб’єкту господарювання користуватися окремими заходами спрощення відповідно до митного законодавства. Згідно з другим типом уповноваження, його утримувач має право на здійснення сприяння відносно безпеки; - обидва типи уповноважень можна утримувати одночасно Позиція ДМСУ Статтею 96-1 проекту Митного кодексу України “Надання уповноваження” встановлено: - уповноважений економічний оператор (УЕО) – суб’єкт підприємницької діяльності, створений відповідно до законодавства України, що відповідає умовам, встановленим у статті 97-1 Кодексу, та має право користуватись спрощеннями, передбаченими статтею 100-1 Кодексу; - статус уповноваженого економічного оператора надається суб’єкту підприємницької діяльності спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи шляхом видачі сертифіката уповноваженого економічного оператора та включення його до Єдиного реєстру уповноважених економічних операторів; - уповноваженому економічному оператору може бути видано Сертифікат такого виду: на спрощення митних процедур (УЕО-СМП); щодо надійності і безпеки (УЕО-НБ); на спрощення митних процедур щодо надійності і безпеки (УЕО-СМП/НБ).

Митний посередник Положення МК ЄС Стаття 11 Будь-яка особа може призначити митного посередника. Таке посередництво може бути як безпосереднім – в цьому випадку митний посередник діє від імені та в інтересах іншої особи, або опосередкованим – в цьому випадку митний посередник діє від власного імені, але в інтересах іншої особи. Відповідно до законодавства Співтовариства держави-члени можуть визначити умови, за яких митний посередник може надавати послуги у державі-члені, в якій він зареєстрований Позиція ДМСУ Статті 212, 222, 231 Взаємовідносини митного брокера, власників митного складу або складу тимчасового зберігання з особою, інтереси якої вони представляє, визначаються відповідним договором. Стаття 203 Форми, порядок подання та розгляду заяв про видачу дозволів на діяльність митного посередника, умови та порядок видачі, зупинення дії, анулювання цих дозволів, а також положення про їх діяльність затверджуються спеціально уповноваженим центральним органом виконавчої влади у галузі митної справи

Митний посередник Положення МК ЄС Стаття 152 Товари в митному режимі тимчасового зберігання зберігаються лише в місцях, дозволених для тимчасового зберігання. Товари у митному режимі тимчасового зберігання підлягають лише таким формам поводження, які спрямовані на їх збереження в неушкодженому стані без зміни їх зовнішнього вигляду або технічних характеристик Позиція ДМСУ Статті 210, 218, 227,237, 238, 244 Митні посередники, що проводить діяльність митного брокера, відкриття та експлуатацію магазину безмитної торгівлі, відкриття та експлуатацію митного складу, відкриття та експлуатацію складу тимчасового зберігання, відкриття та експлуатацію вантажного митного комплексу, несе відповідальність, встановлену актами законодавства України та/або нормативно-правовими актами України

Переміщення товарів громадянами Положення європейського законодавства В Митному кодексі Європейського Співтовариства відсутні норми щодо порядку переміщення через митний кордон товарів громадянами. Це питання визначено додатком J до Міжнародної конвенції про спрощення та гармонізацію митних процедур, а питання оподаткування товарів громадян – окремими регламентами і директивами. Поняття товарів, що ввозять не для комерційних цілей (некомерційного характеру) введено статтею 45 Регламенту 918/83 від 28 березня 1983 року „Про встановлення системи Співтовариства щодо звільнення від митних зборів” і статтею 6 Директиви ради 007/74/ЄС від 20 грудня 2007 року Позиція Держмитслужби Статтю 1 Митного кодексу України доповнити терміном: товари некомерційного призначення – товари, що призначені для особистого вжитку або використання в господарстві особою, сім’єю, або придбані ними як сувеніри (подарунки), та які за своїми споживчими властивостями, кількістю та однорідністю (найменування, розмір, колір тощо) не дають підстав вважати, що вони прямо чи опосередковано призначені для комерційних цілей

Переміщення товарів громадянами Положення європейського законодавства Міжнародна конвенція про спрощення та гармонізацію митних процедур визначає, що національне законодавство встановлює мінімальну вартість та (або) мінімальну суму мит та податків, нижче яких мита та податки не стягуються, а також єдині ставки для оподаткування товарів громадян за умови, що ввіз товарів не має комерційного характеру та що загальна вартість або кількість цих товарів не перевищує обмежень, встановлених національним законодавством Позиція ДМСУ У Законі України “Про Єдиний митний тариф” частину другу статті 8 доповнити новим абзацом п’ятим такого змісту: “до товарів некомерційного призначення (крім товарів за товарними позиціями 8701 – 8707, 8711, 8716 згідно з Українською класифікацією товарів зовнішньоекономічної діяльності), що возяться на митну територію України громадянами, застосовується ставка ввізного мита 15 % від митної вартості цих товарів, але не менше 4 євро за кг”. У статті 361 проекту Митного кодексу України установити, що базою оподаткування товарів, що ввозяться громадянами, є частина їх сумарної митної вартості, що перевищує 200 євро, або частина їх митної вартості, обчислена пропорційно до частини ваги, що перевищує 50 кг

Закон України про внесення змін до Митного кодексу України Концентрація в митних органах контрольних функцій, здійснюваних на кордоні Розмежування функцій прикордонної та митної служб на кордоні Впорядкування законодавства, що регламентує переміщення товарів громадянами Передбачувані зміни до інших законів України Закон України “Про прикордонний контроль” Закон України “Про державний кордон України” Закон України “Про вивезення, ввезення та повернення культурних ціннностей” Закон України “Про безпечність та якість харчових продуктів” Закон України “Про карантин рослин” Закон України “Про ветеринарну медицину” Закон України “Про захист населення від інфекційних хвороб” Втрачає чинність Закон України “Про порядок ввезення (пересилання) в Україну, митного оформлення й оподаткування особистих речей, товарів та транспортних засобів, що ввозяться (пересилаються) громадянами на митну територію України” Втрачають чинність пункти: Закону України “Про деякі питання ввезення на митну територію України транспортних засобів” Закону України “Про дорожній рух” Деяких законів України щодо реєстрації транспортних засобів Деяких законодавчих актів України щодо вдосконалення регулювання відносин у сфері забезпечення безпеки дорожнього руху

Митниця глазами дітей

Дякую за увагу! Державна митна служба України Митна реформа “Обличчям до людей”

Схожі презентації

Категорії