Презентація на тему:

Засідання робочої групи з підготовки Концепції розвитку системи сільської кредитної кооперації в Україні

Завантажити презентацію

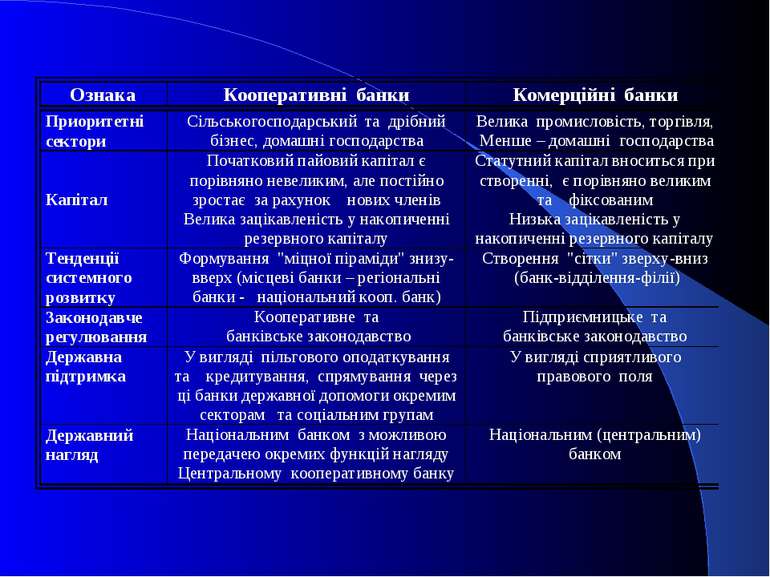

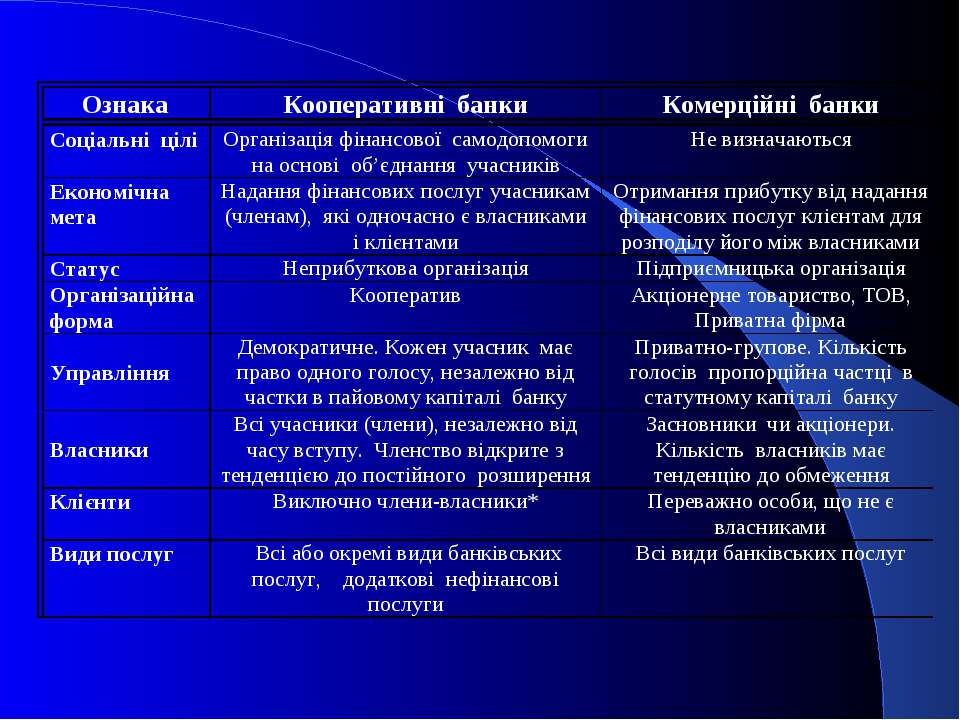

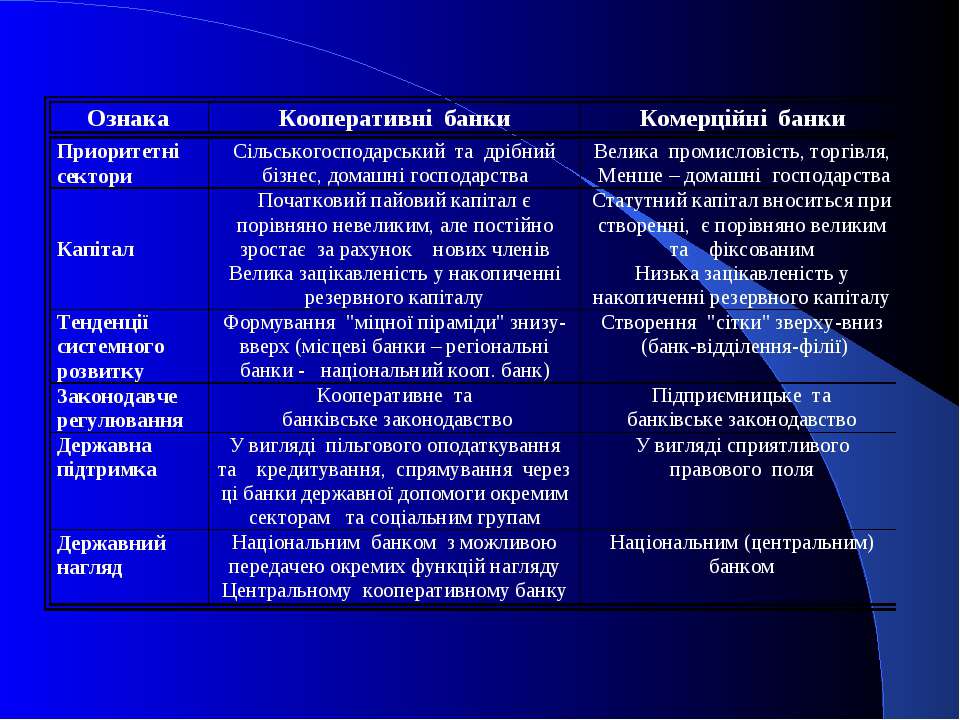

- 50% банківського сект...")

– активи 145 млрд. Євро, членів-клієнтів 5 млн. Рин...")

: Ринкова доля: 7 % Нідерланди (Rabobank): ...")

кооперативи; (...")

Засідання робочої групи з підготовки Концепції розвитку системи сільської кредитної кооперації в Україні

Завантажити презентаціюПрезентація по слайдам:

Засідання робочої групи з підготовки Концепції розвитку системи сільської кредитної кооперації в Україні 12 жовтня 2005 р.

Проблеми кредитування сільського підприємництва в Україні Комерційні банки не зацікавлені у кредитуванні малих та середніх підприємств аграрного сектора, (таким чином понад 80% сільгоспвиробників залишаються поза сферою інтересів комерційних банків) В Україні (на відміну від інших країн) відсутня мережа спеціалізованих банків, які б обслуговували фінансові потреби селян та дрібних підприємств АПК Кредитування МСП аграрного сектора та селян здійснюють лише кредитні спілки

Кредитні спілки України у кредитуванні села Кредитні спілки намагаються кредитувати село, однак: Кредитують переважно споживчі потреби селян Надають кредити занадто малого розміру Надають кредити під порівняно високі % Не мають права кредитувати малий бізнес Мають обмежені фінансові ресурси Висновок: кредитні спілки України сьогодні не здатні задовольнити потреби сільських малих і середніх підприємств (МСП) через законодавчі проблеми

Зарубіжний досвід кредитування села Кредитуванням села в більшості країн світу, як правило, займаються фінансові установи, що створені і діють на кооперативних засадах (кредитні кооперативи); Кредитні кооперативи – це організації фінансової взаємодопомоги, які виникли ще в 19 ст. в результаті небажання комерційних банків кредитувати селян Основними формами кредитних кооперативів є кредитні спілки і кооперативні банки Кредитні кооперативи об'єднуються на регіональному і національному рівні в фінансові системи для підвищення ефективності своєї діяльності

Місцеві кооперативні фін.установи Сільськогосподарські виробники та підприємства АПК Комерційний банк (власники, капітал, контроль) Обласне відділення Обласне відділення філія філія філія Регіональний кооп. банк Регіональний кооп. банк Центральний кооперативний банк клієнти (власники-клієнти, капітал, контроль) Система комерційних банків Система кооперативних банків

Розвиток кредитних кооперативів в країнах Європи Створена мережа понад 65 000 кооперативних фінансових установ і їх філій Понад 45 000 000 членів-клієнтів Ринкова частка: кооперативні банки: близько 16 %; комерційні банки: 44 %; ощадні банки: 24 %. Ринок: спеціалізоване фінансування фізичних осіб та МСП переважно на селі, але також і в місті.

- 50% банківського сект...")

Франція (Три незалежні кооперативні банківські групи) - 50% банківського сектору: Credit Agricole (фінансує аграрний сектор Франції). Один з провідних банків Європи. Ринкова доля – 30%, членів-клієнтів 21млн. Banques Populaires (фінансує середній клас населення, вкл. МСП),8 % ринкова доля, членів-клієнтів 7 млн. Credit Mutuel - 24 регіональних банки Ринкова доля: 12 %, членів-клієнтів 14 млн.

– активи 145 млрд. Євро, членів-клієнтів 5 млн. Рин...")

Австрія (райфайзен-банки) – активи 145 млрд. Євро, членів-клієнтів 5 млн. Ринкова доля – 20% Польща (Bank Polskiej Spoldzielczosci): 600 кооп. банків на рівні села 5% сукупних активів всіх банків Польщі Три-рівнева система Кредитує 80% фермерів Румунія (СreditCoop) – 547 кооперативних кредитних установ, активи 79 млн.Євро

: Ринкова доля: 7 % Нідерланди (Rabobank): ...")

Італія (Casse rurali ed Artigiani): Ринкова доля: 7 % Нідерланди (Rabobank): Ринкова доля: > 40 % депозитів; > 30 % іпотечних кредитів; > 90 % в сільському секторі Іспанія (Cooperativas de Credito): 140 переважно сільських кредитних кооперативів Ринкова доля: 5 % Велика Британія (Кооперативний банк = 100% дочірнє підприємство «Кооперативного оптового товариства» [Co-operative Wholesale Society]): Здебільшого банк займається споживчим фінансуванням та кліринговими операціями Ринкова доля: 2,5 %

Важливість побудови системи сільської кредитної кооперації в Україні щорічно з бюджету виділяються значні суми коштів на механізм компенсацій сільгоспвиробникам процентних ставок за банківськими кредитами; шанс отримати кредити комерційних банків мають лише сильні господарства (частка яких у загальній кількості є досить незначною); комерційним банкам не вигідно кредитувати дрібних сільгоспвиробників, якими є переважна більшість фермерів, одноосібників та особистих підсобних господарств існує значний системний ризик, що комерційні банки у будь-який момент можуть встановити інші пріоритети і відмовитись від кредитування аграрного сектора (при виникненні більш привабливих умов кредитування в інших секторах економіки);

кооперативи; (...")

Юридичні особи – інші підприємства АПК Юридичні особи АПК: (1) кооперативи; (2) інші підприємства АПК Фізичні особи КС KK KK KK КС Обласні кооперативні банки Центральний кооп. банк Проект пропонованої системи кооперативних банків І ІІ ІІІ КС-кредитні спілки; КК- кредитні кооперативи ІІІ рівень: підтримка першого та другого рівнів додатковими фінансовими послугами (міжнародні платежі, обмін валюти, цінні папери, лізинг, факторинг, страхування) І рівень: Надання послуг членам (кредити, вклади, розрахунки) ІІ рівень: підтримка першого рівня додатковими фінансовими послугами (розробка продуктів, кліринг, внутрішні платежі, обмін валюти, цінні папери)

Кооперативний гарантійний фонд

Умови, які має створити держава для розвитку системи сільської кредитної кооперації Сприятливе законодавство для роботи КС в сільській місцевості (розширення спектру послуг та надання права спілкам обслуговувати малі підприємства) Сприятливе законодавство для створення аграрних кооперативних банків Поширення інформації в суспільстві про можливості та значення сільської кредитної кооперації Залучення органів місцевого самоврядування та територіальних громад до створення системи кредитної кооперації Фінансова підтримка з боку держави у формуванні: - початкового статутного капіталу кооперативних банків (з можливим подальшим викупом кредитними спілками державної частки) - спрямування частини державної допомоги селу через КС

Держава, яка хоче вирішити проблеми кредитування свого аграрного сектора, має створити умови для розвитку системи сільської кредитної кооперації

Схожі презентації

Категорії