Презентація на тему:

Теорії встановлення валютних курсів

Завантажити презентацію

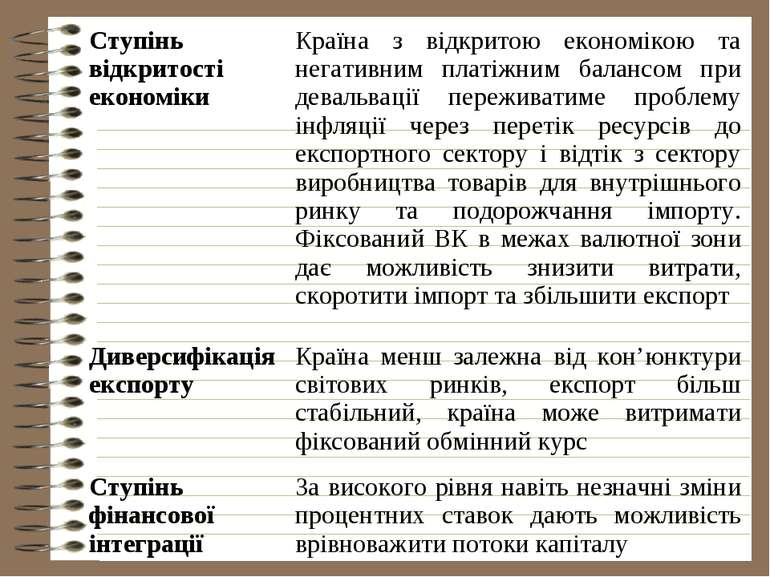

ступеню конвертування валют: а) Вільно конвертовані валюти – об...")

відношення до курсів інших валют а) сильна (тверда) – стабільни...")

відношення до валютних запасів країни а) резервна валюта б) інш...")

...")

Мандел...")

надає мо...")

...")

експортер, ...")

Теорії встановлення валютних курсів

Завантажити презентаціюПрезентація по слайдам:

Тема 14. Теорії валютних курсів

Тема 14. Теорії валютних курсів 14.1. Поняття валюти та її види. Конвертованість валют. 14.2. Валютний курс. Теорії визначення обмінних курсів. 14.3. Режим курсу валюти. 14.4. Прогнозування валютного курсу

14.1. Поняття валюти та її види Валюта - грошова одиницю будь–якої країни (долар, фунт стерлінгів). Проте нерідко використовується для позначення коштів, виражених в грошових одиницях тільки іноземних держав чи міжнародних організацій – готівки, вкладів на банківських рахунках, платіжних документів (векселів, чеків тощо), тобто як грошей інших країн. Класифікація видів валют в залежності від: 1) емітента валютних коштів валюта поділяється на: а) національна валюта – грошова одиниця певної країни та той чи інший її тип (грошова, срібна, паперова); б) іноземна валюта – грошові знаки іноземних держав, кредитні та платіжні засоби, які виражені в іноземних грошових одиницях і використовуються в міжнародних розрахунках; в) міжнародна (регіональна) валюта – міжнародна або регіональна грошова розрахункова одиниця, засіб платежу: СДР, ЕКЮ.

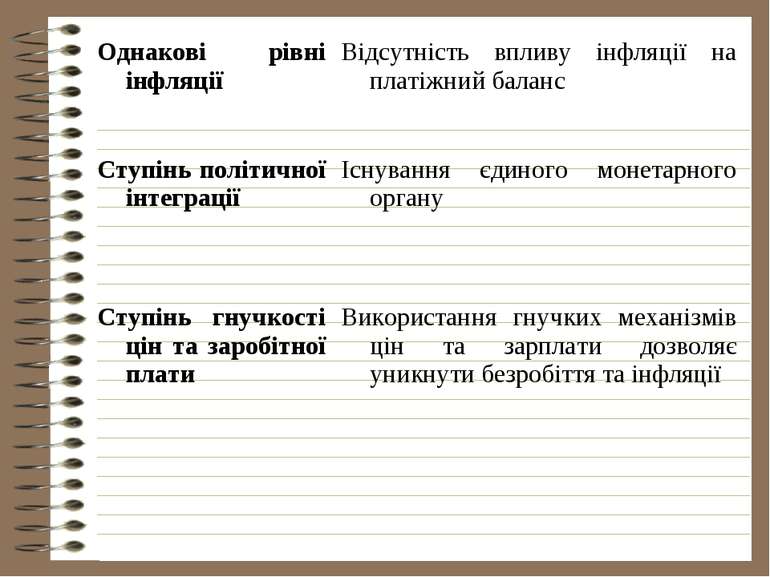

ступеню конвертування валют: а) Вільно конвертовані валюти – об...")

Види валют 2) ступеню конвертування валют: а) Вільно конвертовані валюти – обмін без обмежень на будь-які іноземні валюти і використовуються для здійснення платежів за міжнародними угодами, активно купуються і продаються на головних валютних ринках); б) частково конвертовані валюти (у країнах, де зберігаються валютні обмеження – це валюти, які обмінюються тільки на деякі інші валюти і мають валютні обмеження не за всіма валютними операціями або тільки для нерезидентів): Зовнішньо-конвертовану Внутрішньо-конвертована. в) неконвертовані валюти (замкнуті валюти, у країнах, де для резидентів та нерезидентів уведена заборона обміну валют).

відношення до курсів інших валют а) сильна (тверда) – стабільни...")

Види валют 3) відношення до курсів інших валют а) сильна (тверда) – стабільний валютний курс, рух якого відбувається відповідно фундаментальним макроекономічним закономірностям б) слабка (м’яка) 4) матеріально-речової форми а) готівкова (банкноти) б) безготівкова (ФОРЕКС); 5) принципу побудови а) кошикового типу (СДР) складається з декількох валют б) звичайна

відношення до валютних запасів країни а) резервна валюта б) інш...")

Види валют 6) відношення до валютних запасів країни а) резервна валюта б) інші валюти 7) видів валютних операцій а) валюта ціни контракту б) валюта платежу в) валюта кредиту г) валюта клірингу д) валюта векселя

Резервна валюта Виконує функції міжнародного платіжного засобу Виконує функції міжнародного резервного засобу Слугує базою визначення валютного паритету та валютного курсу для інших країн Використовується для здійснення валютних інтервенцій з метою регулювання курсів валют Умови: Наявність домінуючих позицій країни у світовому русі капіталів, торгівлі товарами та послугами Значна питома вага у золотовалютних резервах світу Існування розвиненої мережі банківсько-кредитних установ, в т.ч. з філіями за кордоном Організований та місткий ринок позичкових капіталів Вільна конвертованість валюти Активна зовнішня політика держави, в т.ч. валютна та кредитна

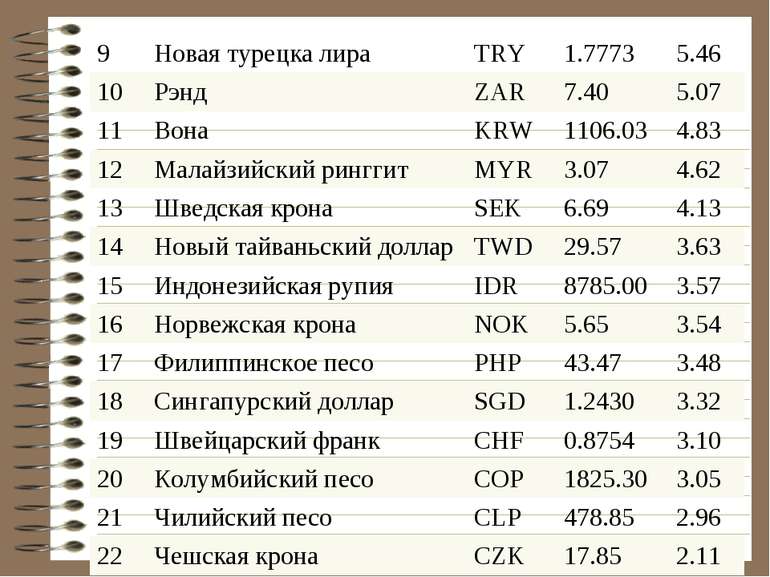

Частка резервних валют в міжнародних резервах, % 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Долар США 59.0 62.1 65.2 69.3 70.9 70.5 70.7 66.5 65.8 65.9 66.4 65.7 63.9 62.7 61.5 Євро 17.9 18.8 19.8 24.2 25.3 24.9 24.3 25.2 26.5 27.0 28.1 Нім. марка 15.8 14.7 14.5 13.8 Брит. фунт 2.1 2.7 2.6 2.7 2.9 2.8 2.7 2.9 2.6 3.3 3.6 4.2 4.7 4.7 4.2 Єна 6.8 6.7 5.8 6.2 6.4 6.3 5.2 4.5 4.1 3.9 3.7 3.2 2.9 3.3 3.1 Фр. франк 2.4 1.8 1.4 1.6 Шв. франк 0.3 0.2 0.4 0.3 0.2 0.3 0.3 0.4 0.2 0.2 0.1 0.2 0.2 0.2 0.1 Інші 13.6 11.7 10.2 6.1 1.6 1.4 1.2 1.4 1.9 1.8 1.9 1.5 1.8 2.2 3.1

Зміна валютної структури світових резервів Країна 01.10.2008, млрд. дол. 01.01.2011, млрд. дол. Світ 6894,1 9258,2 Розвинені країни світу 1501,0 3092,8 Країни, що розвиваються 5393,1 6165,4 1 КНР 1905,6 3044,0 (04.11) 2 Японія 795,9 1091,0 (02.11) 3 Росія 450,8 523,9 (05.11) — Єврозона + резерви ЄЦБ 301,0 531,0 (02.2009) 4 Тайвань 281,1 392,6 (04.11) 5 Індія 246,3 305,5 (03.11) 6 Республіка Корея 212,0 298,6 (04.11) 7 Бразилія 201,0 300,0 (02.11) 8 Сінгапур 175,0 196,4 (05.2010) 9 Гонконг 158,0 259,2 (05.2010) 10 Німеччина 137,0 144,0 (02.2009) 21 США 55,0 75,5 (05.2009)

Золото в офіційних валютних резервах країн

типи валют

Конвертованість валюти Конвертованість валюти – це здібність резидентів та нерезидентів вільно без обмежень обмінювати національну валюту на іноземну і використовувати іноземну валюту в угодах з реальними і фінансовими активами. Конвертованість за поточними операціями – відсутність обмежень на платежі і трансферти по поточним міжнародним операціям, пов’язаними з торгівлею товарами, послугами, міждержавними переказами доходів та трансфертів (вимога МВФ до країн-членів). Конвертованість за капітальними операціями – відсутність обмежень на платежі та трансферти по міжнародним операціям, пов’язаними з рухом капіталу – прямі та портфельні інвестиції, кредити та капітальні гранти. Повна конвертованість – відсутність будь-якого контролю та яких-небудь обмежень за поточними та капітальними операціями.

Конвертованість валюти Внутрішня конвертованість – право резидентів купувати, мати і робити операції в країни з активами у формі валюти та банківських депозитів, деномінованих в іноземній валюті (в країнах з перехідною економікою) (обмежена на Україні) Зовнішня конвертованість – право резидентів робити операції з іноземною валютою з нерезидентами (існує на Україні). Часткова конвертованість – застосовуються обмеження для резидентів з окремих видів валютних операцій. Обмінюється не на всі валюти та не з усього комплексу операцій (внутрішня – в Україні). Неконвертована валюта – функціонує виключно в межах країни та не обмінюється інші валюти Вільна конвертованість – необмежено обмінюється на інші іноземні валюти (охоплює як поточні операції, так і операції, пов’язані з зовнішніми запозиченнями та іноземними інвестиціями): валюти індустріально розвинених країн, країн базування світових офшорних та фінансових центрів, країн-експортерів нафти. Умови конвертованості (ст.8 Статуту МВФ): Вільне застосування при розрахунках за поточними операціями платіжного балансу Відсутність обмежень щодо використання резидентами та нерезидентами Вільне функціонування в якості інструменту руху капіталів між країнами

...")

14.2. Валютний курс. Теорії визначення обмінних курсів Валютний курс – це: 1) мінова вартість національних грошей однієї країни, виражена в грошових одиницях інших країн. 2) коефіцієнт перерахунку однієї валюти в іншу, що визначається співвідношенням попиту та пропозиції на валютному ринку. Функції валютного курсу а) інтернаціоналізація грошових відносин; б) забезпечення взаємного обміну валютами при торгівлі товарами, послугами, при русі капіталів і кредитів; в) використовується для порівняння цін світових та національних ринків, а також вартісних показників різних країн, виражених в національних чи іноземних валютах; г) використовується для періодичної переоцінки рахунків в іноземній валюті компаній та банків; д) перерозподіл національного продукту між країнами.

Фактори, що впливають на валютний курс: темп інфляції різниця процентних ставок в різних країнах діяльність валютних ринків та спекулятивні валютні операції ступінь використання визначеної валюти на євроринку та міжнародних розрахунках прискорення чи затримка міжнародних платежів ступінь довіри до валюти на національному та світових ринках; 8) валютна політика 9) продуктивність праці 10) довгострокові темпи зростання національної валюти 11) місце і роль країни у світовій торгівлі 12) вивіз капіталу

Чинники, що впливають на валютний курс:

Чинники впливу на валютний курс

Види валютних курсів Номінальний валютний курс – це конкретна ціна національної валюти на іноземну валюту і навпаки. Реальний валютний курс: це номінальний помножений на співвідношення рівня цін в двох країнах; розраховується на базі середніх цін в країнах, які є головними партнерами даної країни (свідчить про конкурентоспроможність товарів відносно до імпортерів

Види валютних курсів Спот курс – курс обмін на протязі не більше 2 робочих днів з моменту досягнення угоди про курс – це курс на ринку на певну дату. Форвардний курс – узгоджений курс, обмін за цим курсом здійснюється в майбутньому, понад 3 дня після узгодження. Ринковий чи розрахунковий курс ЦБ за результатами торгів Крос-курс: це співвідношення між двома валютами, яке випливає з їх курсів щодо третьої валюти; це курс, де долар не є валютою, що торгується; це курс обміну між двома валютами за виключенням долара США.

Валютне котирування Існує два метода котирування іноземної валюти до національної: Непряме котирування – це вираження одиниці національної валюти в іноземній. Переважно цей метод застосовується у Великобританії та її колишніх колоніях:1фунт стерлінгів=0.7доларів. Пряме котирування – це вираження одиниці іноземної валюти у національній: 1долар=7,9 гривні База котирування – базова валюта – валюта, відносно якої котирується інші валюти, (звичайно нею є валюта, яка признається у всьому світі, але деколи з історичних причин базовою є більш мілка валюта) Переважно долар США використовується у вигляді базової валюти. Валюта котирування – валюта, що котирується. Пряме котирування = 1/ Обернене котирування

Теорії валютних курсів Класифікація теорій валютного кусу: 1. За напрямками економічної науки: 1.1. Класичні (закон єдиної ціни): Д.Рікардо, Дж Уітлі, Г.Тортон, Р.Торренс, Дж.С.Мілль; 1.2. Неокласичні: Е.Хаген, Дж. Френзель, П. Самуельсон, Б.Баласса (модель Баласси-Самуельсона); 1.3. Кейнсіанські: Дж. М. Кейнс, І. Фішер (теорія «еластичних» паритетів), Р.Неркс, Ф.Махлуп, Г.Хаберлер, Дж. Пленге, (теорія валютного курсу чисто-потокового курсу, теорія регульованої валюти, теорія нейтральних курсів), Дж.Вільямі, А.Хансен, Р.Дж. Хоутрі, Ф. Грехем (теорія ключових валют);

Теорії валютних курсів 1.4. Неокейнсіанські: Р. Манделл, М. Флемінг (модель Манделла—Флемінга); Сучасні теорії валютного курсу 1.5. Монетарні: М. Фрідмен, Ф. Махлуп, Дж. Френкель, Дж. Більсон, Р. Дорнбуш (модель Френкеля—Більсона): монетарні теорії з гнучкими цінами: Дж. Френзель, Д.Баркас, Р.Хенг; монетарні теорії з жорсткими цінами: Р. Дорнбуш; 1.6. Нові класичні макроекономічні: моделі з раціональними очікуваннями, моделі рівноважного типу (А.Стокман та Р.Лукас) та ліквідності (Р.Лукас);

Теорії валютних курсів 1.7. Нові кейнсіанські макроекономічні: Дж. Френзель, А.Разін, М.Обстфельд, К.Рогофф (модель Обстфельда—Рогоффа); 2. За авторськими концепціями: 2.1. Модель ПКС Г.Касселя (абсолютні та відносні варіанти); 2.2. Модель сверхпропорційного відхилення Р.Дорнбуша; 2.3. Модель портфельного балансу В.Брансона; 2.4. Модель валютних криз П.Кругмана (Р.Флуд, П.Гарбер)

Теорії валютних курсів Теорія паритету купівельної спроможності (purchasing power parity - РРР) була розроблена Д. Рікардо та дістала подальшого розвитку у роботах шведського економіста Г. Касселя. Шведський економіст Г. Кассель у 1916 р. вперше теоретично обґрунтував твердження про те, що внутрішня цінність (купівельна спроможність) грошової одиниці визначає її зовнішню цінність (валютний курс). Він поглибив ідею класиків в усвідомленні валютного курсу як чисто монетарного феномену. У 1918 році Г. Кассель сформулював так звану теорію паритету купівельної спроможності (ПКС).

Теорії валютних курсів Кассель теоретично обґрунтував твердження про те, що обмінний курс визначається співвідношенням вартості корзини товарів в двох країнах. Для використання даної теорії застосовують закон однієї ціни: ціна товару в одній країні має бути подібною до ціни на цей самий товар в іншій країні. Таким чином, співвідношення цін на товар в двох державах буде дорівнювати валютному курсу: Pd- внутрішня ціна певного набору товарів та послуг, Pf- ціна на подібний споживчий кошик за кордоном. В даному випадку мова йде про абсолютний варіант теорії ПКС. , де

Теорії валютних курсів У 1921 та 1922 рр. Г. Кассель у своїх статтях запропонував використовувати ПКС як засіб для встановлення відносних золотих паритетів, що розглядає не співвідношення абсолютних рівнів цін між країнами, а їх зміни. Він запропонував, починаючі з 1914 р. підраховувати рівні інфляції шляхом підрахунку сукупних індексів споживчих цін та використовувати ці інфляційні диференціали для калькуляції змін обмінного курсу, необхідного для підтримки ПКС. Неокласичний напрямок економічної думки був подовжений дослідженнями залежності валютного курсу від рівня цін, так як слід було пояснити відхилення від ПКС. Так Е.Хаген, П. Самуельсон, Б.Баласса зробили висновки, що навіть за умови високого ступеня замінності між торгуємими товарами та товарами, що не торгуються, закон єдиної ціни є не достатньою умовою для виконання ПКС.

Теорії валютних курсів Використання в неокласичній теорії маржинального аналізу, введення припущення про те, що граничний продукт праці дорівнює реальній заробітній платі, дозволив виокремити наступні причини відхилення від ПКС: відмінності в споживчих уподобаннях, різна відносна продуктивність цін між торгуємими товарами та товарами, що не торгуються. Модифіковане рівняння Баласси-Самуельсона дозвляє перевірити наскільки зміни реального валютного курсу країни визначається ростом реального ВВП на душу населення. Неокласична гіпотеза валютного курсу підтвердилася на практиці. Дж. Френкель, застосовуючи регресійний аналіз, провід дослідження, в якому порівнював періоди плавання національних валютних курсів в 20-х рр. ХХ ст. з аналогічним в 70-х рр. ХХ ст. Досвід 20-х рр. забезпечив підтримку ПКС, в той час як в 70-х рр. – ні.

Теорії валютних курсів Внаслідок використання національних кредитних грошей як міжнародних платіжно-резервних засобів було виявлено, що значний вплив на валютний курс здійснюють зміни в монетарній політиці. Зростання національної процентної ставки звичайно тягне за собою підвищення вартості національної валюти, а падіння – призводить до знецінення національної валюти. Ці ідеї було положено в так звану теорію паритету процентних ставок, положення якої були розвинуті Дж. М. Кейнсом в 1923 році, для того щоб поєднати валютний курс, процентну ставку та інфляцію. Теорія має дві форми: покритий та непокритий паритет процентних ставок. Покритий паритет процентних ставок описує відносини валютних курсів спот ринку та форвардного ринку з процентними ставками за облігаціями у двох економіках. Непокритий описує взаємовідносини між спот і очікуваним валютним курсом з номінальними процентними ставками за облігаціями.

Види валютних курсів ПКС відображає довгострокову цінову та курсову динаміку: Паритет купівельного стандарту в рамках Програми міжнародних порівнянь та програми європейських порівнянь (враховується ряд товарів, розраховується для країн ОЕСР) Ціна золота 3. Індекс Біг-Мак. «Бутербродний» курс — це винахід видання The Economist, яке визначає, скільки повинен коштувати бутерброд «БігМак» від «Макдоналдс» у тій чи іншій країні, враховуючи курс її національної валюти. Щорічний «індекс БігМака» The Economist складає вже 24 роки починаючи з 1986 року. Експерти журналу вважають, що цей індекс найнаочніше оцінює купівельну спроможність різних валют за допомогою вартості макдональдсівського бутерброду завдяки двом причинам: McDonald's присутній у більшості країн світу, а сам біґмак містить достатню кількість продовольчих компонентів (хліб, м'ясо та овочі), аби вважати його універсальним узагальненням продукту народного господарства.

Британський Mac Index за 2010 рік

Теорії валютних курсів Economist вважає, що співвідношення вартості продукту в різних країнах є більш-менш еквівалентною співвідношенню курсів їхніх валют. За підсумками дослідження проведеного 2007 році, українська гривня разом із валютами держав Південно-Східної Азії увійшла до десятки найбільш недооцінених світових валют. Згідно з підрахунком видання, реальна вартість долара в Україні — 2,71 гривні. Недооцінюють свою валюту також у Китаї, Єгипті, Росії, Індонезії, Малайзії, на Філіппінах. А ось розвинуті країни, навпаки, зазвичай переоцінюють національну валюту, іноді більш ніж удвічі. Згідно опублікованим результатам, найдорожчий сендвіч — в Ісландії (7,44 долара), Норвегії ($6,63) та Швейцарії ($5,05), найдешевший — в Китаї (1,41 долара).

Теорії валютних курсів Популярний сендвіч можна купити в ресторанах McDonald's в Україні дешевше, ніж у США (3,22 долара проти 14.00 гривні). Фактично це означає, що гривню недооцінюють на 41 %. Індекс вказує на довготривалу тенденцію в коливанні курсів валют. Тому недооціненій валюті належить вирости. Або ж Нацбанк боротиметься зі зростанням курсу, продаючи національну валюту, щоб попередити її подорожчання. 4. Індекс i-Pod. Австралійський банк Commonwealth Bank оцінив співвідношення реальних курсів валют по доларовій вартості МР3-плейєра iPod в різних країнах світу. Індекс iPod побудований за тим самим принципом, що й індекс Біг-мак. Індекс iPod не є настільки об’єктивним, оскільки на його ціну впливають витрати на транспортування та цінова політика Apple. Індекс iPod дає характеристику про співвідношення цін в різних країнах світу – в першу чергу про співвідношення цін на електроніку. За базу порівняння береться доларова ціна на один стандартний плейєр iPod Nano з обсягом пам’яті у 2 Гб

Рейтинг найбільш дорогих країн світу за індексом iPod, дол. США

Теорії валютного регулювання Найбільш значимими серед них є: 1. Теорія нейтральних курсів розглядає проблему визначення рівноважного курсу, який би об'єктивно відображав розвиток економіки держави. За визначенням представників даної теорії, «точкою рівноваги» валютних курсів є такий їх рівень, який на певний період забезпечує рівновагу платіжного балансу, не викликаючи помітних змін міжнародних розрахунків. «Нейтральним» вважається такий рівень валютних курсів, який не створює штучних стимулів ні для імпортера, ні для експортера. Такі курси не можуть бути досягнуті за допомогою ринкових механізмів, вони є результатом державного втручання.

Теорії валютного регулювання 2. Теорія «еластичних» паритетів, або теорія «маневрованого стандарту» розроблялася майже одночасно практично одночасно І. Фішером і Дж.М. Кейнсом. І. Фішер вважав, що безкризовий розвиток економіки можна забезпечити тільки шляхом створення масштабу цін, який би не піддавався значним коливанням. Це можливо досягти лише за рахунок зміни офіційного металевого вмісту валюти. В свою чергу, Дж. М. Кейнс вважав, що країни, які мають протилежні інтереси у валютній сфері, повинні відмовитися від фіксованих паритетів, і дотримуватися «еластичних паритетів», змінюючи їх залежно від економічних інтересів. Розвиток кейнсіанських поглядів на економіку стала теорія валютного курсу чисто-потокового типу (англ. pure flows approach). В моделях такого типу валютний курс визначається на валютному ринку співвідношенням попиту та пропозиції на іноземну валюту, які представляють собою чисті потоки вартостей від імпорту та експорту товарів.

Теорії валютного регулювання В рамках неокейнсіанського напрямку економічної думки, подальшого розвитку набув підхід до валютного курсу з позицій платіжного балансу. Неокейнсіанська теорія ґрунтується на моделі IS-LM, інвестиції є ендогенною складовою в економіці та залежать від рівня відсоткової ставки. На основі моделі IS-LM двома економістами Р. Манделлом та М. Флемінгом на початку 60-х рр. ХХ ст., незалежно один від одного, була доопрацьована модель IS-LM. В моделі Мандела-Флемінга: при чистому коливанні валютний курс буде врівноважений потоками попиту та пропозиції на іноземну валюту, а сальдо платіжного балансу повинно дорівнювати нулю; валютний курс залежить від співвідношення між змінами сальдо руху капіталу, що є функцією відсоткової ставки та зміни сальдо торговельного балансу, що залежить від національного доходу.

Теорії валютного регулювання Розроблена модель показує, що ефективність бюджетної і грошово-кредитної політики залежить від прийнятого режиму валютного курсу. Практика функціонування валютних ринків у 80-х рр. ХХ ст. довела, що валютний курс не є повністю незалежним від поточного та капітального рахунку платіжного балансу та обумовила необхідність модифікації традиційної моделі Манделла-Флемінга. Новим стало представлення потоків капіталу та врахування впливу на них національного доходу, введення різних схем формування очікувань та застосування динамічного аналізу (Дж. Френзель та А.Разін, 1986).

Теорії валютного регулювання Новий кейнсіанський підхід до валютного курсу передбачає ретельне макроекономічне обґрунтування. Його прибічники намагаються пояснити причини та наслідки жорсткості цін та заробітної плати, приймаючи до уваги недосконалу конкуренцію та витрати на адаптацію. Базовою стала модель М.Обстфельда та К.Рогоффа (1995). В якості мікроекономічних основ даної теорії були взяті припущення, що ігноруються в моделі Манделла-Флемінга: номінальні жорсткості, ціноутворення у валюті споживача, альтернативні специфікації споживчих уподобань, недосконалість фінансових ринків. Це дозволило зробити нові висновки відносно вибору політики валютного курсу. Наприклад, якщо ціни встановлюються у валюті споживача, девальвація не приводить до скорочення обсягів імпорту, та слід використовувати політику фіксованого валютного курсу. Проте, основним недолком цієї моделі – неоднозначність емпіричної оцінки

Теорії валютного регулювання Сучасні теорії фінансових активів поділяються на два основних напрямки: монетарні теорії обмінного курсу та теорії портфельного інвестування. В монетарній теорії обмінного курсу виділяють два основні напрями залежно від припущень про гнучкість цін: монетарні теорії з гнучкими цінами, монетарні теорії з жорсткими цінами. Монетарна теорія з гнучкими цінами ґрунтується на моделі загальної рівноваги, запропонованої швейцарським економістом Л. Вальрасом: приватний сектор стабільний, проте існують екзогенні порушення, але їх нейтралізація здійснюється негайно з використання гнучких цін.

Теорії валютного регулювання Перша модель з твердими цінами (модель гіперреакції валютного курсу) була створена професором економіки Массачусетського технологічного інституту Р. Дорнбушем у 1976 р. Якби товарні ціни були абсолютно гнучкими та змінювалися стрибкоподібно, як і грошова пропозиція, то процентна ставка не змінювалась б, оскільки реальна пропозиція грошей залишається колишньою, а валютний курс також стрибком переходить на рівень нової довгострокової рівноваги. Але на практиці товарні ціни виявляються більш твердими, особливо в короткостроковому періоді, незважаючи на те що в довгостроковій перспективі вплив грошової пропозиції на реальну економіку нейтральний

Теорії валютного регулювання Розвиток підходу до валютного курсу з позиції фінансових активів розглядається в теорії портфельного балансу. Базова модель розроблена у 1977 р. В. Брансоном. Згідно цієї теорії відновлення балансу між попитом на активи і передбачуваною пропозицією запасів активів відбувається за рахунок зміни валютного курсу. Основою побудови моделі валютного курсу портфельного типу В.Брансона є модель Г. Марковіца та Дж. Тобіна. Різниця між монетарними та портфельними теоріями полягає у відношенні інвесторів до ризику (нейтральність або схильність до ризику), що відображається в ступені замінності між вітчизняними та іноземними активами.

Теорії валютного регулювання Впровадження принципів Ямайської валютної системи стало поштовхом для розвитку моделей валютних криз. Серед них слід виділити модель валютної кризи, яка була створена професором Масачусетського Технічного Інституту Полом Кругманом в 1979 р. Через декілька років, в 1984 р. її дещо спростили Роберт Флуд і Пітер Гарбер. В основі цієї моделі валютної кризи лежить механізм підтримки ціни на золото. Сутність якого полягала в тому, що ЦБ здійснює неконтрольовану грошову емісію для покриття бюджетного дефіциту і в той же час прагне за рахунок своїх валютних резервів утримати фіксований валютний курс.

Теорії валютного регулювання В модель стохастичної рівноваги на конверсійному ринку, зроблена спроба математично описати ціноутворення «вільно-плаваючих валютних курсів». Модель встановлює функціональну залежність між волатильністю валютних курсів на заданому інтервалі часу з величиною спреду валютного котирування, а при певних умовах і відсотковими ставками валют конверсії. В рамках цієї моделі зміни валютного курсу розглядаються як випадкові мікровідхилення валютних котирувань від попереднього значення, які ініціюються одним з операторів ринку. В якості основної гіпотези моделі виступає те, що ці відхилення так як і дії учасників ринку – незалежні між собою. В цьому випадку валютний курс може розглядатися як випадковий броунівський процес, і описуватися за допомогою статистичного параметру такого як волатильність – середньоквадратичне відхилення за певний період часу.

Теорії валютного регулювання Модель біржових торгів (застосовна до курсу «гривня/долар» та «рубль/долар») була запропонована у 1994 р. Ю. Лукашиним та А. Лушиним. Теоретичною й методологічною основою побудови моделі біржових торгів для валютного курсу «гривня/долар» є два моменти. По-перше, в Україні фактичний поточний валютний курс формується на основі курсу, встановленого на чергових торгах міжбанківської валютної біржі (МВБ). По-друге, сам процес котирування іноземної валюти організований таким чином, що до початку торгів від комерційних банків збираються заявки на купівлю та продаж валюти, які складаються на основі валютного курсу попередніх торгів. Все це припускає використання даної інформації як агрегатів попиту та пропозиції валюти. По-третє, результатом проведення торгів є формування такого валютного курсу, при якому попит на валюту та її пропозиція врівноважуються. Таким чином, дана модель описує реакцію валютного курсу на незбалансованість біржового валютного ринку.

Мандел...")

Теорії валютного регулювання Теорія про оптимальні валютні зони (1960) Манделла. Якщо адміністративні регіони однієї держави використовують однакову валюту, то кілька держав можуть робити те саме. Теорія Манделла була втілена в життя у 1999 році з введенням євро. Валютна зона – це географічна область з єдиною або кількома валютами, курси яких незмінно зафіксовані між собою і змінюються синхронно щодо валют решти світу. Важливі плюси єдиної грошової одиниці – зниження інформаційних та трансакційних витрат на обмін валют і відсутність девальваційних ризиків в рамках країн валютної зони, що сприяє стабільному зростанню товарообороту

Конфігурація сил основних валют світу за Бреттон-Вудської системи, 1967 рік, Манделл

Конфігурація сил в міжнародній грошовій системі, 2011 рік, Манделл

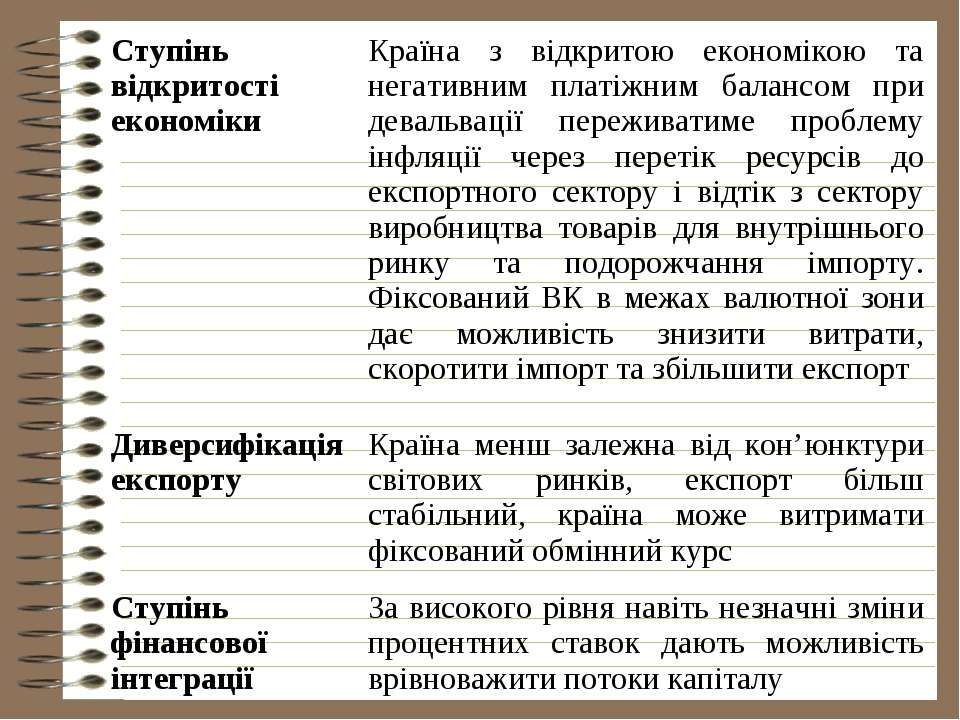

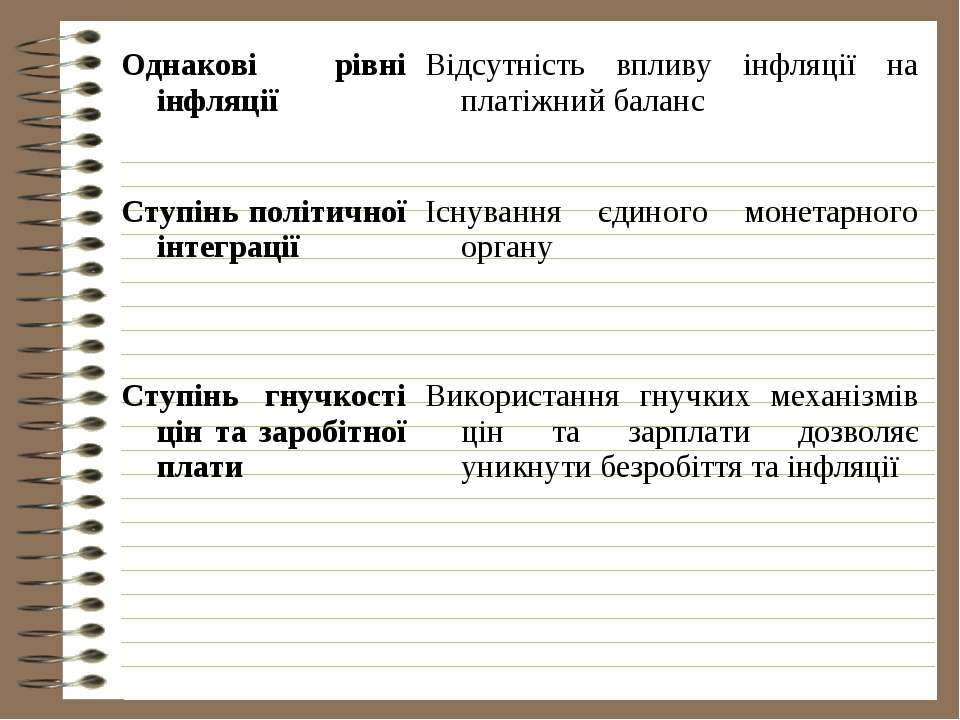

Розробку теорії оптимальних валютних зон, яку розпочав Р. Манделл, продовжили американські професори Р. Маккіннон зі Стенфордського університету та П. Кенен з Прінстонського університету. Вони визначили економічні властивості системи, які дозволили б ідентифікувати оптимальну валютну зону. Наступні роботи Дж.Інграма, Г.Грубела, У.Кордена, І.Ішіями та К.Хамади були присвячені вивченню переваг та недоліків входження у валютну зону, а також розрахунку вартості участі в ній. Умови оптимальної валютної зони

14.3. Режим курсу валюти І. Фіксований – в основу покладено монетний паритет (ваговий вміст золота в національних грошових одиницях). (48 країн, МВФ, 2001 р.) або жорстка прив’язка до курсу якоїсь еталонної валюти з межами відхилення не більш ніж у 1% 1.1) реально фіксований (золотомонетний стандарт) 1.2) договірно-фіксований: ординарний (прив’язаний до СДР, долара США); кошиковий (прив’язаний до штучно побудованих комбінацій валют основних торговельних партнерів Австрії, Алжиру); валютний курс, заснований на системі змінного паритету

Режим курсу валюти ІІ. Плаваючий – визначається через зіставлення паритетів купівельної спроможності валют, тобто оцінки в національних грошах вартості однойменного “ кошика” товарів 2.1) незалежне плавання (на девізних ринках) 2.2) кероване (регульоване) плавання (втручання центральних банків) 2.3) змішане плавання по відношенню до однієї валюти (долара США) – всього чотири країни застосовують Бахрейн, Саудівська Аравія, Катар, Об’єднані Арабські Емірати) 2.4) спільне плавання (валютне угрупування ЄС використовують)

Режим курсу валюти Сьогодні можлива така класифікація валютних режимів: A. Режими вільного плавання (floating corner): 1) вільне плавання (free floating); 2) кероване плавання (managedfloating). B. Проміжні режими (intermediate regimes): 3) валютний коридор (band); 4) повзуча прив´язка (crawlingpeg); 5) прив´язка до кошика валют (basketpeg); 6) керована прив´язка (adjustablepeg). C. Режими фіксованих валютних курсів (firm fixed corner): 7) валютне бюро (currency boad); 8) доларизація (євроізація) (dollarization or euroization); 9) монетарний союз (monetary union).

Режим курсу валюти За режиму вільно-плаваючого валютного курсу останній встановлюється як результат співвідношення попиту й пропозиції на валютному ринку. Інтервенції центрального банку практично відсутні, що дає йому змогу сконцентрувати зусилля на підтримці цінової стабільності. За цього режиму центральний банк країни має велику ступінь самостійності у проведенні незалежної монетарної політики.

Режим курсу валюти За режиму керованого плавання центральний банк здійснює валютні інтервенції з метою згладжування надмірних коливань валютного курсу у відповідності зі станом платіжного балансу, рівнем інфляції чи обсягом золотовалютних резервів. Використовуються прямі інтервенції (купівля-продаж іноземної валюти) чи непрямі методи (інструменти дисконтної політики, валютне регулювання, валютні обмеження тощо). Така селективність у проведенні валютних інтервенцій позбавляє економічних агентів можливості отримати чіткі інформаційні сигнали щодо напряму й типу монетарної стратегії центрального банку та моменту здійснення інтервенції, що дещо ускладнює завдання прогнозування динаміки обмінного курсу. Виділяють також «жорстко кероване плавання», коли інтервенції центрального банку набувають форми дуже жорсткого моніторингу рівня обмінного курсу, який утримується стабільним без чіткого визначення тренду валютної динаміки.

Режим курсу валюти Проміжні режими можуть суттєво відрізнятися один від одного, оскільки базуються на різних параметрах. Наприклад, за режиму прив´язки валютного курсу – це швидкість коригування валютного курсу відповідно до динаміки обмінного курсу валюти прив´язки; режиму прив´язки до кошику валют – кількість валют та їхня питома вага у складі кошика; режиму регульованого плавання — величина зовнішнього чи внутрішнього «шоку» за якого валютний паритет буде змінено. режиму валютного коридору в якості центрального паритету може бути використаний або рівень реального валютного курсу (таргетування Бергстена-Вільямсона (Bergsten— Williamson zone), або номінальний курс (таргетування Кругмана (Krugman-target).

надає мо...")

Режим курсу валюти Горизонтальний валютний коридор (horizontal band) надає можливості валютному курсу вільно рухатися у дозволених межах (щонайменше ± 1%) відносно формально чи фактично фіксованого центрального значення. Центральний банк готовий захищати цей валютний коридор за допомогою прямих чи непрямих інтервенцій. За цього режиму незалежність монетарної політики обмежена, але певна дискретність валютної політики залишається і залежить від розмірів валютного коридору.

...")

Режим курсу валюти До різновидів валютного коридору відносяться так звані: 1) «похилий раціональний» (forward crawling bands) – це минулі темпи інфляції (або різниця між внутрішніми темпами інфляції і за кордоном у попередньому періоді), коли зміна валютного курсу пасивно слідує за темпами інфляції для утримання стабільним реального валютного курс 2) «адаптивний валютний коридор» (backward looking crawling bands) – це очікувані темпи інфляції, коли валютний курс коригується відповідно до попередньо об´явлених значень та/або встановлюється нижче очікуваного інфляційного диференціалу, що дозволяє валютному курсу виконувати роль монетарного якоря.

Режим курсу валюти За режиму прив´язки валютного курсу, Центральний банк офіційно чи формально прив´язує обмінний курс своєї валюти до курсу іншої валюти чи до кошику валют, який формується з валют головних торговельних партнерів, а їхня питома вага визначається відповідно до географічної структури торгівлі товарами і послугами та капітальних потоків. Валютний курс може певною мірою відхиляться від визначеного значення (як правило, не більше, ніж на ±2% і не довше 3-х місяців). Центральний банк підтримує валютний курс за допомогою прямих і непрямих інтервенцій. Гнучкість валютної політики хоча і обмежена, але центральний банк має змогу виконувати свої основні функції і самостійно коригувати рівень валютного курсу.

Режим курсу валюти За режиму повзучої прив´язки (раціональної чи адаптивної, англ. forward crawling pegs and backward looking crawling pegs) валютний курс також періодично корегується відповідно до динаміки однієї валюти чи кошику валют, або у відповідь на зміну певних кількісних індикаторів - інфляційного диференціалу щодо головних торгових партнерів у попередньому періоді (адаптивна прив´язка), або - очікуваного інфляційного диференціалу (раціональна прив´язка), різниці між офіційним валютним курсом і курсом на чорному ринку тощо). Підтримка повзучої прив´язки вимагає використання таких інструментів монетарної політики, як інтервенції для виконання його зобов´язань. При цьому інтервенції будуть меншими за адаптивної прив´язки через відсутність зобов´язань щодо визначеної девальвації.

Режим курсу валюти За фіксації обмінного курсу національної грошової одиниці до резервних валют (долара США, евро, єни) центральний банк або уряд беруть на себе формальне зобов´язання продавати і купувати іноземну валюту за фіксованим курсом. Це дає можливість використовувати валютний курс як номінальний якір для внутрішніх цін, спираючись на монетарну стабільність інших країн (так званий «імпорт цінової стабільності»). Активне проведення інтервенцій центральним банком вимагає достатнього рівня золотовалютних резервів. Іноді для підтримки фіксованого рівня валютного курсу додатково вводяться валютні квоти, валютні обмеження тощо

Режим курсу валюти Різновидом фіксованого режиму валютного курсу є валютне бюро – курс національної валюти жорстко прив´язується до резервної валюти за умови повного забезпечення грошової маси в країні золотовалютними резервами. При цьому обмежується виконання центральним банком його традиційних функцій (кредитора останньої інстанції, здійснення монетарного контролю) і залишається досить мало простору для проведення дискреційної монетарної політики. Доларизація (євроізація) означає, що в даній країні долар (євро) функціонує як офіційний платіжний засіб. За цього режиму центральний банк повністю позбавлений можливості проводити незалежну монетарну політику. Доларизація може розглядатися як найжорсткіша форма фіксованого валютного режиму.

За класифікацією МВФ, яка останній раз була офіційно представлена на кінець 2001 р., 48 країн використовували жорстку фіксацію валютних курсів: 12 з них є членами ЄМС, інші 36 - країни, що розвиваються або з трансформаційною економікою (8 «доларизованих» країн, 20 країн-членів монетарних союзів, 8 країн із валютним бюро). 98 країн були класифіковані МВФ як країни з проміжними валютними режимами (29 з них використовували кероване плавання, 10 - прив´язку до кошика валют і об´єднані в групу «регульованої прив´язки», 16 - валютний коридор, 43 класифіковані як країни з режимом керованого плавання без попередньої об´яви валютних меж). Останні 40 країн були віднесені до країн із вільно плаваючими валютами (9 розвинених індустріальних країн, 31 країна, що розвивається). Таким чином, за виключенням розвинутих індустріалізованих країн, 36 країн жорстко фіксують обмінний курс національної грошової одиниці, 98 – мають проміжні валютні режими, 31 дотримуються вільно плаваючого валютного курсу

Еволюція режимів валютних курсів

Регулювання валютних курсів Головними методами регулювання валютного курсу є: 1. Валютна інтервенція – це пряме втручання центрального банку або казначейства у валютний ринок. Вона зводиться до купівлі та продажу центральним банком або казначейством інвалюти. Центральний банк купує інвалюту, коли її пропозиція надмірна та курс низький, і продає, коли курс інвалюти високий. Таким способом обмежуються коливання курсу національної валюти; Часто валютна інтервенція використовується для підтримання курсу національної валюти на зниженому рівні для здійснення валютного демпінгу – знецінювання національної валюти з метою нарощування експорту товарів за цінами, нижчими за світові. Валютний демпінг слугує засобом боротьби за ринки збуту. Головною умовою тут є зниження курсу національної валюти у більших розмірах, ніж падіння її купівельної спроможності на внутрішньому ринку.

експортер, ...")

Регулювання валютних курсів Для валютного демпінгу характерне: 1) експортер, купуючи товари на внутрішньому ринку за національну валюту, куплену за поточним курсом, продає їх на зовнішньому ринку за іноземну валюту за цінами, нижчими за середньосвітові; 2) джерелом зниження експортних цін є курсова різниця, яка виникає при обміні вирученої іноземної валюти на національну за курсом, який за цей час зросте; 3) вивіз товарів у масовому масштабі забезпечує надприбутки експортерів. Демпінгова ціна може бути навіть нижчою за ціну виробництва або собівартості. Однак експортерам невигідна дуже занижена ціна, оскільки може виникнути конкуренція з національними товарами в результаті їх реекспорту іноземними контрагентами.

Регулювання валютних курсів 2. Суть дисконтної політики зводиться до підвищення або зниження дисконтної ставки центрального емісійного банку з метою вплинути на рух зарубіжних короткострокових капіталів. Підвищуючи дисконтну ставку у періоди погіршення стану платіжного балансу, центральний банк стимулює приплив капіталів з країн, де дисконтна ставка нижча, тобто сприяє поліпшенню стану платіжного балансу. 3. Девальвація – зниження офіційного курсу для стимулювання експорту та стримування імпорту; 4. Ревальвація – збільшення офіційного курсу для стимулювання експорту та стримування імпорту

Еволюції курсової політики в Україні З грудня 1992 р. по серпень 1993 р. діяв режим плаваючого валютного курсу: значення валютного курсу визначалося НБУ на підставі результатів торгів валютними цінностями на Українській міжбанківській валютній біржі (УМВБ). Із серпня 1993 р. по жовтень 1994 р. було запроваджено фіксований валютний курс, що стало причиною відриву офіційного валютного курсу від ринкового з комплексом негативних наслідків: втечі капіталу за кордон, зниженням ефективності експорту, посиленням дисбалансів в економіці в умовах спаду виробництва та високих темпів інфляції (споживчі та оптові ціни зросли у 5,3 і 4,2 рази, відповідно).

Еволюції курсової політики в Україні 1 жовтня 1994 р. Указом Президента України «Про вдосконалення валютного регулювання», знову запроваджувався режим плаваючого валютного курсу, який наприкінці 1997 р. став регульованим - було встановлено валютний коридор, який передбачав зміну курсу у межах 1,8-2,25 грн./дол. США. У вересні 1998 р. межі валютного коридору було розширено й установлено на рівні 2,5—3,5 грн./дол. США, але втримати офіційний валютний курс гривні вдалося тільки до лютого 1999 р. (нові межі зсунулися до 3,4-4,6 грн./дол. США). З 19 березня 1999 р. було встановлено новий порядок визначення офіційного валютного курсу: за інформацією щодо обмінних курсів та обсягів торгів на міжбанківському валютному ринку.

Еволюції курсової політики в Україні У жовтні 1999 р. валютний курс вийшов за межі валютного коридору та продовжував зростати, проте ніяких заяв з боку НБУ щодо нових меж валютного коридору або зміни режиму курсоутворення зроблено не було. Валютний курс гривні став плаваючим, що було офіційно підтверджено у лютому 2000 р. (спільна заява НБУ та КМУ від 21.02.2000 р. «Про курсову політику у 2000 p.). Фактично протягом останніх років НБУ підтримує прив´язку обмінного курсу гривні до долара США.

Еволюції курсової політики в Україні Установлюючи офіційний курс інших світових вільно конвертованих валют до гривні, НБУ використовує котирування Франкфуртської біржі. При встановленні офіційного курсу валют країн СНД та Балтії до гривні НБУ використовує інформацію, яку він отримує від центральних банків країн СНД (курс їх національних валют до долара). При встановленні офіційного курсу валют другої групи НБУ використовує котирування, що публікує газета "Financial Times".

14.4. Прогнозування валютного курсу Основні дані, котрі впливають на очікування майбутньої динаміки валютного курсу і на підставі яких можна будувати передбачення про тенденції змін валютних курсів: паритет купівельної спроможності валют (ПКС); відмінності в темпах інфляції; відносний рівень реальних відсоткових ставок; спред між офіційним і ринковим курсом; стан платіжного балансу країни; стан економіки і валютна політика; політична обстановка.

Прогнозування валютного курсу Передбачення, що міжнародна торгівля зрівнює тенденції руху цін основних товарів, які беруть участь у міжнародній торгівлі, призвело до гіпотези паритету купівельної спроможності, котра пов'язала ціни в національній валюті з валютними курсами , де Rd/f – валютний курс; Rd – рівень внутрішніх цін (ціна споживчого кошика у своїй країні); Rf – рівень цін за кордон (ціна споживчого кошика в іноземній країні)

Прогнозування валютного курсу Об'єднання рівняння паритету купівельної спроможності і рівняння кількісної теорії грошей дає прогноз валютних курсів, що ґрунтується на співвідношенні грошової маси і ВНП: R = Р1/Р2 = М1/М2 * К2 /К1 * Y2 /Y1 З рівняння виходить, що валюта країни М2 буде підвищуватися (R зростає), якщо в цій країні повільніші темпи зростання грошової маси (М1/М2 – зростає), більш швидкі темпи реального ВНП (Y2 /Y1 – зростає) і збільшується співвідношення К2 /К1. І навпаки, валюта країни з високими темпами зростання грошової маси і стагнуючою реальною економікою буде знецінюватися. У довгостроковій перспективі практика підтверджує цей висновок

Прогнозування валютного курсу Теорія відносного паритету купівельної спроможності стверджує, що зміна обмінного курсу між валютами двох країн пропорційна відносній зміні цін у цих країнах, тобто враховується інфляція , де R1d/f та R0d/f – валютний курс у базовому та поточному році P1d P0d – рівень внутрішніх цін у базовому та поточному році

Прогнозування валютного курсу Іншим способом визначення валютного курсу на основі теорії відносного ПКС є зіставлення різниці темпів інфляції в середині країни (іd) та за кордоном (іf) зі зміною курсу національної валюти Зміни валютних курсів часто ідуть слідом за збільшенням розриву у відсоткових ставках у двох або більше країнах. очікувані зміни валютного курсу під впливом зміни відсоткових ставок залежать від тих сил, котрі впливають на самі відсоткові ставки. Насамперед це стосується інфляції

Прогнозування валютного курсу зв'язок між відсотковими ставками та інфляцією довів американський економіст Ірвінг Фішер: . зростання рівня інфляції веде до пропорційного зростання рівня відсоткових ставок і навпаки. Цю закономірність називають «ефектом Фішера». «Ефект Фішера» встановлює співвідношення між номінальною відсотковою ставкою (р), реальною ставкою відсотка (Р) і темпом інфляції (і) в країні: (1+р) = (1+Р) * (1+і) Для двох і більше країн використовуються генералізований ефект Фішера: різниця темпів інфляції між двома країнами дорівнює різниці в них відсоткових ставок: іd – іf = рd – рf

Прогнозування валютного курсу Перехід від відсоткових ставок до валютних курсів пояснює «міжнародний ефект Фішера», який показує що очікувана відсоткова зміна обмінного курсу є функцією різних відсоткових ставок у двох країнах. Міжнародний ефект Фішера виражає таке рівняння: , де рd – відсоткова ставка по національній валюті рf – відсоткова ставка по іноземній валюті R1/R0 – відсоткова зміна спотового валютного курсу Теорія Фішера демонструє прямий зв’язок між номінальною відсотковою ставкою, темпом інфляції та валютним курсом: іd – іf = рd – рf = (R1 – R0 /R0 )

Прогнозування валютного курсу Різниця відсоткових ставок є важливим чинником при визначенні строкових (форвардних) валютних курсів. Форвардні ставки в основному визначаються різницею відсоткових ставок. Якщо відсоткові ставки в США вищи, ніж в Японії, форвардний курс долара США буде нижчим, ніж японської єни, на різницю у відсоткових ставках. При цьому доход у доларах від інвестицій в США зрівняється з доходом у доларах від інвестицій у єнах, скоригованим за форвардною операцією. Ключовими чинниками, що впливають на зміни валютних курсів, є також чинник довіри до надійності валюти, спред - величина, на яку ринковий курс перевищує курс офіційний - між офіційним і ринковим курсами та ряд технічних чинників, таких як публікація національних статистичних даних, сезонна потреба у валюті, деяке зміцнення валюти після її тривалого послаблення, і навпаки

Прогнозування валютного курсу Прогнозування змін обмінних курсів на основі платіжного балансу базується на прогнозуванні змін надходження і витрачання резервів іноземної валюти, виявлення розбіжності між передбачуваними доходами і витратами. Міжнародна торгівля впливає на валютні курси через співвідношення імпорту н експорту. Імпорт товарів і послуг породжує пропозицію валюти цієї країни, а експорт з країни призводить до попиту на валюту цієї країни на ринку валютних обмінів. Збільшення імпорту призводить до зниження курсу валюти, зменшення імпорту – до його зростання. Прогнозування змін обмінного курсу може ґрунтуватись на будь-яких чинниках, котрі впливають на підвищення або зниження імпорту в країну: фазі ділового циклу, податках, тарифах, імпортних квотах, регулюванні з боку уряду тощо.

Прогнозування валютного курсу Такі показники платіжного балансу, як торговельний баланс (нетто - співвідношення експорту й імпорту країни), баланс розрахунків за поточними операціями впливають на тенденції руху валютного курсу. Наприклад, дефіцит торговельного або поточного балансу є відображенням того, що країна витрачає грошей за кордоном більше, ніж отримує, відбувається збільшення закупівлі товарів і послуг в іноземній валюті і дедалі більше учасників валютного ринку віддають перевагу тому, щоб мати (або витрачати) іноземну валюту, а потреба в національній валюті зменшується. Валютний ринок враховує цю ситуацію і відбувається падіння курсу національної валюти.

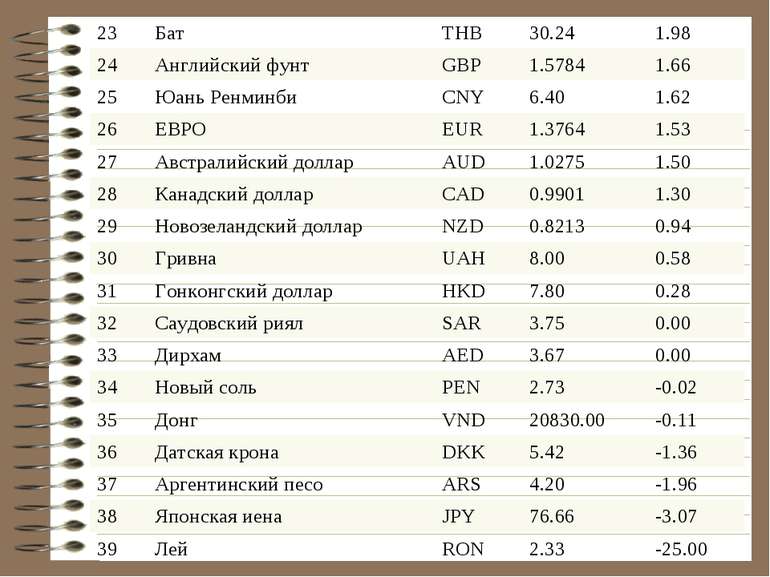

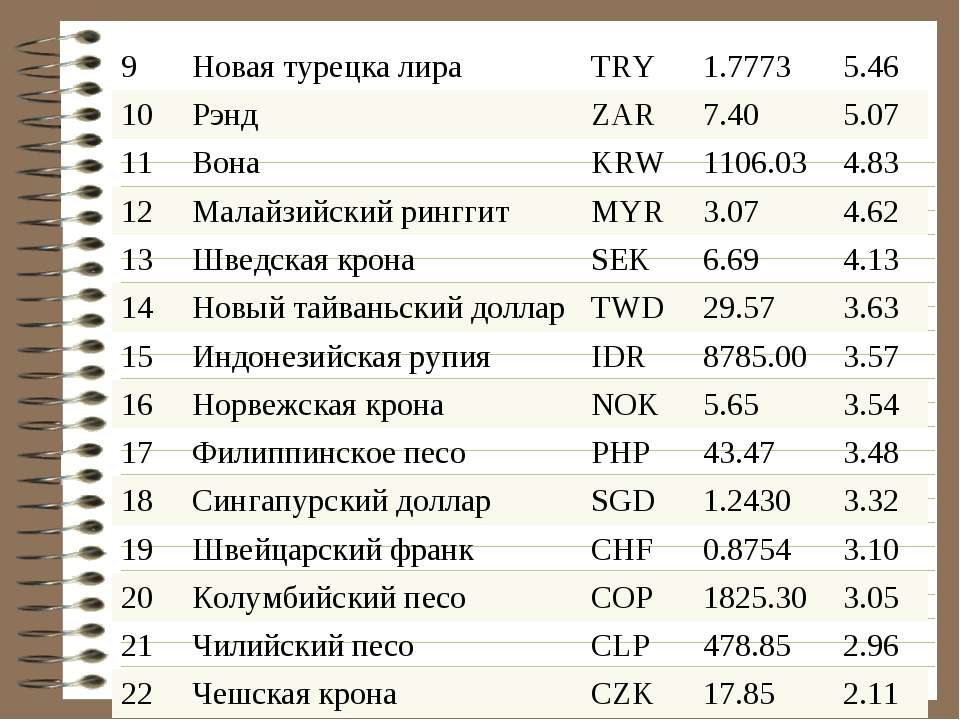

Рейтинг валют по потенциалу роста относительно доллара США по состоянию на 15.09.2011

Схожі презентації

Категорії