Презентація на тему:

Офшорні зони

Завантажити презентацію

— це один з найві...")

Офшорні зони

Завантажити презентаціюПрезентація по слайдам:

Офшорні зони Ольга Зарічинська

— це один з найві...")

Визначення Офшор (offshore — «поза берегом», «поза межами») — це один з найвідоміших і найефективніших методів податкового планування. Основою цього методу є законодавство багатьох країн (в основному острівних), які частково або повністю звільняють від оподаткування доходи компаній, які отримані поза межами кордонів (берегів) країни реєстрації. Часто однією з умов для того щоб вважати компанію офшорною є відсутність у неї господарської діяльності в межах (берегів) країни реєстрації. Термін «офшор» вперше з'явився в одній із газет на східному узбережжі США наприкінці 50-х рр. ХХ століття. Мова йшла про фінансову організацію, що перемістила свою діяльність на територію зі сприятливим податковим кліматом. Таким чином, походження терміна «офшор» не юридичне, а економіко-географічне.

Визначення Офшорна зона — один із видів вільних економічних зон. Їх відносять до сервісних вільно-економічних зон, особливістю яких є створення для підприємців сприятливого валютно-фінансового та фіскального режимів, високий рівень та законодавчі гарантії банківської та комерційної секретності, лояльність державного регулювання. Синоніми офшорної зони — офшорний центр, безподаткова зона, податковий притулок, податкова гавань. Термін «офшорна зона» загалом має на увазі будь-яку країну з низькою або нульовою податковою ставкою на всі або окремі категорії доходів, певний рівень банківської або комерційної секретності, мінімальну або повну відсутність резервних вимог центрального банку або обмежень у конвертованій валюті. Матеріал з Вікіпедії — вільної енциклопедії.

Визначення Офшорна компанія — це компанія, що користується пільгами у сфері оподаткування, і зареєстрована в офшорній зоні, тобто в країні або на території, що цілеспрямовано привертає міжнародний бізнес шляхом надання йому податкових пільг. Офшорна компанія не веде господарської діяльності в країні своєї реєстрації, а власники цих компаній — нерезиденти цих країн. Це вимога країн, де дозволена реєстрація таких компаній. Як правило, в цих країнах дуже низьке або взагалі ніякого оподаткування офшорних компаній (окрім фіксованого щорічного збору)

Які є офшорні зони в світі Гонконг. Провідний банківський центр Азіатсько-Тихоокеанського регіону, третій за величиною світовий фінансовий центр після Нью-Йорка та Лондона. Діє 15-відсотковий податок на рахунки іноземних банків. З огляду на валютно-фінансову кризу в регіоні та перехід території під юрисдикцію КНР у липні 1997 року, спостерігається тенденція до поступової втрати привабливості території для світових інвесторів. Сінгапур. Політично та економічно найстабільніша країна в регіоні Південно-Східної Азії. На фоні загострення фінансової кризи в ПСА, Сінгапур зберігає стабільність і набуває все більшої ваги як регіональний фінансовий центр. У країні відсутні податки на банківські вклади для нерезидентів. Вануату. Острів, розташованими в Південно-Східній Азії поблизу Австралії та Нової Зеландії. Відсутні податки на прибуток, продаж, податок на додану вартість, прибуток корпорацій, нерухомість, дарування. Крім того, в офшорній зоні діють суворі закони, які захищають повну конфіденційність банківських операцій. Острови Кука. Архіпелаг із 15 островів, розташований поблизу Нової Зеландії. Низькі податки на прибуток та на прибуток корпорацій роблять територію надзвичайно привабливою для середніх та малих компаній для здійснення банківської діяльності.

5. Науру. Острів, розташований в західній частині Тихого океану. Відсутні податки на прибуток, передачу майна в спадщину, власність та нерухомість. 6. Нідерландські Антільські острови (острови Кюрасао, Бонер, Мартен). 7. Андорра. Невелика країна, розташована між Іспанією та Францією. 8. Дамаск. За повідомленням Посольства України в Лівані, офшорна зона розташована у столиці Сирії. 9. Гібралтар. Територія під юрисдикцією Великобританії, розташована на півдні Піренейського півострова і суміжна з Іспанією. 10. Острів Мен. 11. Острів Гернсі. 12. Острів Джерсі. 13 Острови Мен, Гернсі та Джерсі формально не входять до складу Великобританії, але, користуючись певним суверенітетом, належать до сфери її безпосереднього впливу. Головна відмінність цих територій від планомірно створюваних офшорних зон інших держав полягає в тому, що їх статуси мають значні розбіжності, оскільки вони формувалися в різні часи і під впливом різних обставин. Спільним є те, що там існують ліберальніші, ніж у Великобританії, режими в сфері оподаткування, заснування і реєстрації банків і торгових компаній, максимально спрощені бюрократичні процедури, забезпечується конфіденційність для вкладників капіталу, їх захист і високий рівень професійного обслуговування. Завдяки цьому тут створюються надзвичайно привабливі умови для інвесторів, здійснення широкомасштабних фінансових і торгово-посередницьких операцій.

14. Республіка Чорногорія. Закон про відкриття офшорних зон тут ухвалено. Відповідно до нього, офшорні компанії можуть бути зареєстровані на всій території республіки (на сьогодні таких компаній зареєстровано понад 100, їх перелік становить комерційну таємницю). 15. Міста Крапіна, Рієка, Шибеник, Бакар, Осієк, Загреб. За інформацією посольства України в Республіці Хорватія, офшорні зони створені і функціонують в ряді міст Республіки Хорватія. 16. Багамські острови. 17. Бермудські острови. 18. Беліз. 19. Британські Віргінські острови. 20. Кіпр. 21. Ірландія. 22. Лабуан. 23. Ліберія. 24. Маврикій. 25. Невіс. 26. Панама. 27. Острови Теркс і Кайкос. Очікується створення офшорно-страхового центру в італійському місті Трієсті (відповідне урядове рішення ще не набрало чинності).

Орієнтовний перелік країн, які можна віднести до офшорних зон Британські острівні регіони 1. Олдерні 2. Гібралтар 3. Острів Гернсі 4. Острів Мен 5. Острів Джерсі 6. Острів Сарк Близький Схід 7. Бахрейн 8. Об'єднані Арабські Емірати Центральна та Південна Америка 9. Беліз 10. Панама 11. Коста-Ріка Європа 12. Андорра 13. Ірландія 14. Кіпр 15. Ліхтенштейн 16. Мадейра 17. Мальта 18. Монако

Карибський регіон 19. Ангілья 20. Антігуа 21. Аруба 22. Острови Сент-Кіттс і Невіс 23. Острови Теркс і Кайкос 24. Бермудські острови 25. Британські Віргінські острови 26. Кайманові острови 27. Гренада 28. Багамські острови 29. Барбадос 30. Домініка 31. Кюрасао 32. Острови Сент Вінсент і Гренадини

Класифікація офшорів Класичні Офшори Компанії зареєстровані в офшорі використовують для зменшення податкового тягаря на бізнес та для захисту активів. Класичні офшорні компанії не мають право вести будь-яку діяльність на території країни, де вони зареєстровані. Також такі компанії звільнені від будь-якої податкової звітності та сплачують лише фіксований податковий збір. Приклади класичних офшорів: Беліз, Панама, Домініка, острів Джерсі та інші. Офшори з низьким рівнем оподаткування Офшорні зони з низьким рівнем оподаткування (юридично оншори), компанії зареєстровані в таких зонах повинні здавати звіти та платити податки за спрощеною системою оподаткування. Приклади офшорів з низьким рівнем оподаткування: Великобританія, Кіпр, Гонконг, Нова Зеландія. Офшори з рівнем оподаткування вище середнього Компанії зареєстровані в таких юридичних зонах, використовуються для забезпечення високого рівня довіри, вони зобов'язані сплачувати всі податки та здавати звіти, завірені аудитором. Приклади таких юрисдикцій: Австрія, Швейцарія, Данія.

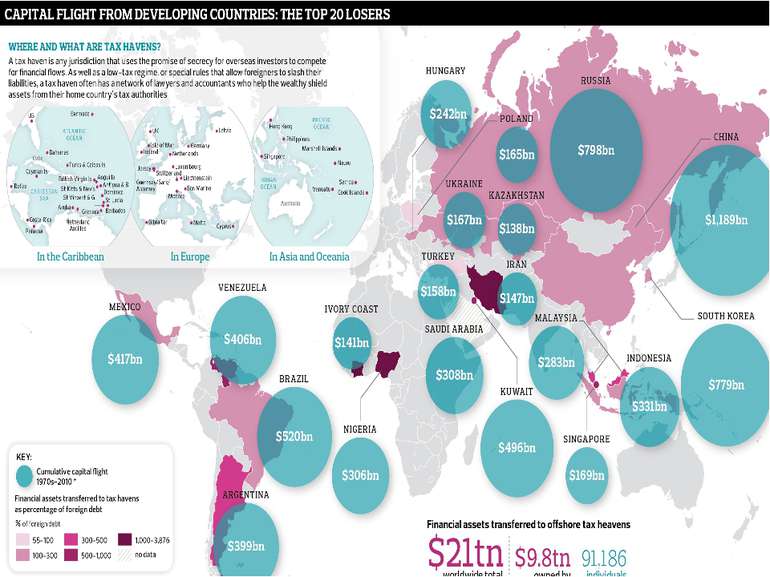

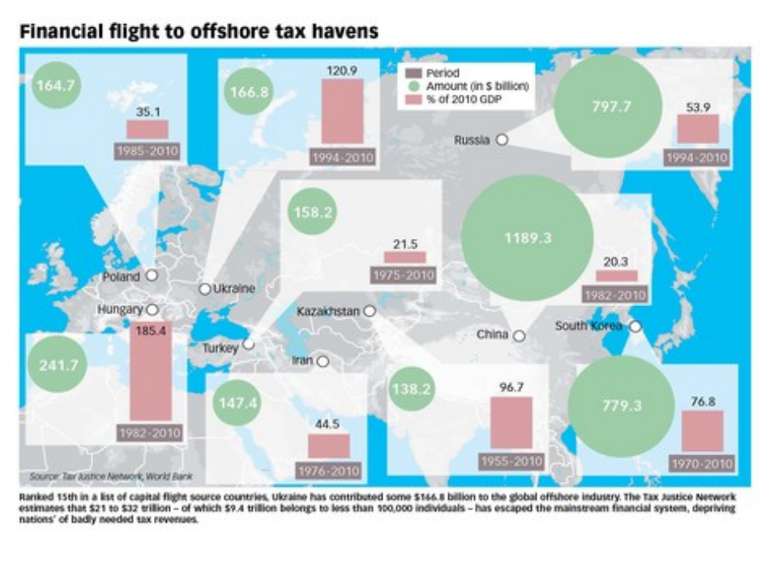

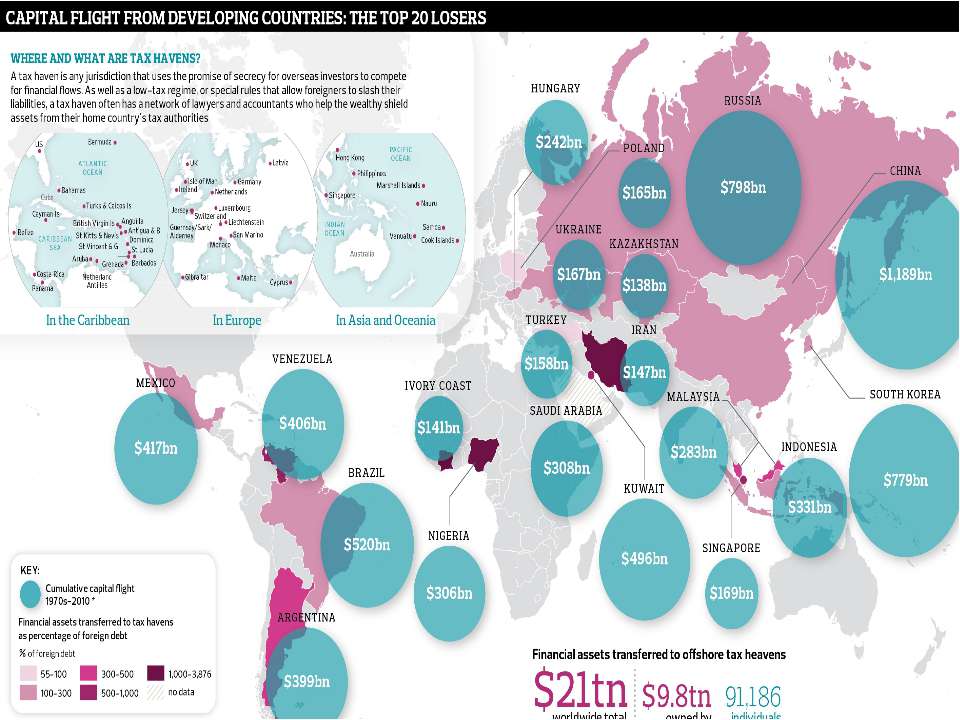

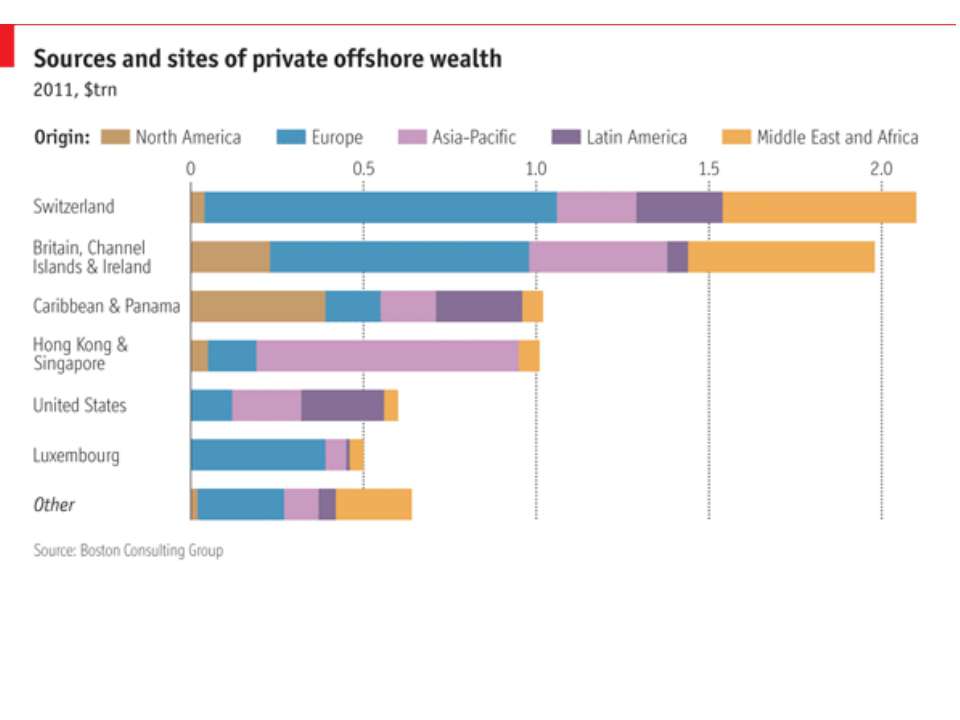

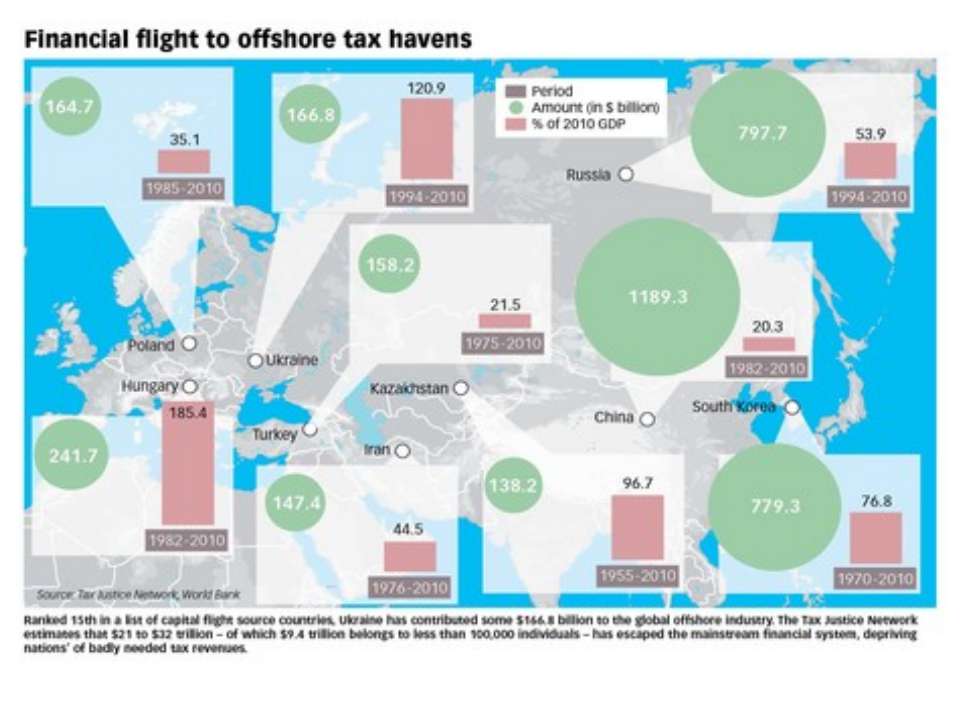

За оцінками, 21 трильйон - це мінімум коштів, які перейшли в офшори за період з 70-х років минулого сторіччя і до 2010 року. Насправді сума може складати до 37 трильйони доларів - тобто більша, ніж американська економіка. (Дослідження, яке провів економічний консультант Джеймс Хенрі (екс-працівник компанії МакКінсі)

Що ж характеризує офшорні зони? 1. Оподаткування. Багато офшорних юрисдикцій стягують податки, проте всі вони або не стягують податок на прибуток взагалі, або стягують його тільки з певних категорій доходу, або стягують податок нижчий, ніж у тій країні, де платники є податковими резидентами. Відсутність податку на прибуток, як правило, є частиною політики залучення іноземного капіталу. У ряді випадків податок на прибуток не вводиться внаслідок бідності значної частини населення. Багато податкових притулків у басейні Карибського моря є невеликими, малорозвиненими країнами з бідним населенням. В цих умовах країна може мати значно більший прибуток при низькому рівні податків і зборів. Важливою особливістю більшості офшорних територій є надання пільгового податкового режиму і виконання вимоги проведення ділових операцій за межами країни, де офіційно зареєстрована офшорна компанія. 2. Фінансова секретність. Певний рівень секретності також є характерним для офшорних юрисдикцій, як і для інших країн. Проте більшість країн не захищає цю інформацію від розслідування правоохоронними органами іноземної держави, особливо коли розслідування здійснюється відповідно до міжнародного договору. Особливістю офшорних юрисдикцій є наявність надмірно жорстких правил захисту банківської і комерційної таємниці. Вони відмовляють у порушенні своїх бар'єрів секретності навіть тоді, коли є серйозне порушення законів іншої країни. З цієї точки зору розрізняють дві категорії офшорних юрисдикцій: країни, які відмовляють у послабленні своєї секретності, не зважаючи на використовування режиму секретності в злочинних цілях; країни, які дозволяють законні розслідування в належних випадках.

3. Валютний контроль. Офшорні юрисдикції мають, як правило, систему подвійного валютного контролю. В її основу поставлена відмінність між резидентами і нерезидентами, а також між національною і іноземною валютами. Загальне правило: резиденти піддаються валютному контролю, а нерезиденти валютному контролю не піддаються. Проте нерезиденти піддаються звичайному контролю відносно місцевої валюти. З компанією, створеною в офшорній юрисдикції, що належить нерезидентам і здійснює свою діяльність зовні юрисдикції, поводяться як з нерезидентом з погляду валютного контролю. Відповідно іноземна особа може сформувати компанію в країні податкового притулку для здійснення бізнесу в інших юрисдикціях. В цьому випадку компанія не піддаватиметься валютному контролю в податковому притулку, оскільки вона не здійснює операції у валюті інших юрисдикцій і не займається бізнесом у даній офшорній юрисдикції. 4. Комунікації. Більшість офшорних юрисдикцій мають надійні засоби зв'язку — добрі телефонні, кабельні та телексні послуги зв'язку для з'єднання їх з іншими країнами. Багато хто має також регулярний повітряний зв'язок. Наприклад, є щоденні безпосадочні авіарейси між Каймановими Островами та Маямі а пряма лінія між Хюстоном і Гранд Кайманом. Використовування англійської мови як основної в карибських юрисдикціях і їх близькість до території США також сприяє їх особливій привабливості для жителів США і Канади. 5. Легкість доступу до зарубіжної банківської системи. Використовування офшорних юридичних осіб дає можливість розміщувати капітал у твердій валюті в надійних банках стабільної країни. Великі секретарські компанії з визнаною міжнародною репутацією мають усталені зв'язки і можливість відкривати для своїх клієнтів рахунки в першокласних зарубіжних банках. Офшорній фірмі може бути відкритий валютний банківський рахунок у зарубіжному банку. Такий рахунок може використовуватися для безготівкових розрахунків, здійснення інших операцій (перекази, акредитиви, банківські гарантії) або для акумуляції неформальних фундацій коштів як "скарбничка" грошей.

Перелік офшорних зон в Україні 2012 Відповідно до пункту 161.2 статті 161 Податкового кодексу України (2755-17) перелік офшорних зон в 2012 Oфшорна зона Британські залежні території (Острів Гернсі, Острів Джерсі, Острів Мен, Острів Олдерні); Центральна Америка (Беліз); Oфшорна зона Близький Схід (Бахрейн); Карибський регіон (Офшорні зони Аруба, Ангілья, Антигуа і Багамські Острови, Барбуда, Бермудські острови, Барбадос, Британські острови і Віргінські острови (США), Гренада, Монтсеррат, Кайманові Острови, Антильські Острови, Нідерландські, Пуерто-Ріко, Гренадіни-Сент-Вінсент, Сент-Кітс, Сент-Люсія, Невіс, Співдружність Домініки, Кайкос і Теркс); Європа (Монако, Андорра, Гібралтар); Тихоокеанський регіон (офшорна зона Науру, Вануату, Ніуе, Маршальські Острови, Самоа, Острови Кука); Африка (офшорна зона Сейшельські і Острови Ліберія); Південна Азія (офшорна зона Мальдівська Республіка). http://zakon4.rada.gov.ua/laws/show/143-2011-%D1%80

За підрахунками Хенрі з України було виведено 167 мільярдів доларів.

Типи компаній для здійснення міжнародної торгівлі та інвестицій (Види реєстрованих підприємств) Aktiengesellschaft - AG (Акціонерне товариство, обмежене по акціях); Anstalt (Формування, комерційне чи некомерційне, без акцій); Stiftung (Фонд); Gesellschaft mit beshrankter Haftung - GmbH (Товариство з обмеженою відповідальністю без акцій); Treuunternehmen (Зареєстрований траст); Treuhandschaft (Траст).

Схожі презентації

Категорії